基于此次研究,观点指数研究院形成“2022上市房企信用卓越表现”研究成果,脱颖而出的企业包括万科、中国海外发展以及龙湖集团等10家企业。

观点指数 2021年,行业融资受限,销售低迷,极度依赖高周转现金流以及高负债的房企们迎来严峻考验,部分高负债低流动性的房企率先暴雷,情况不容乐观。

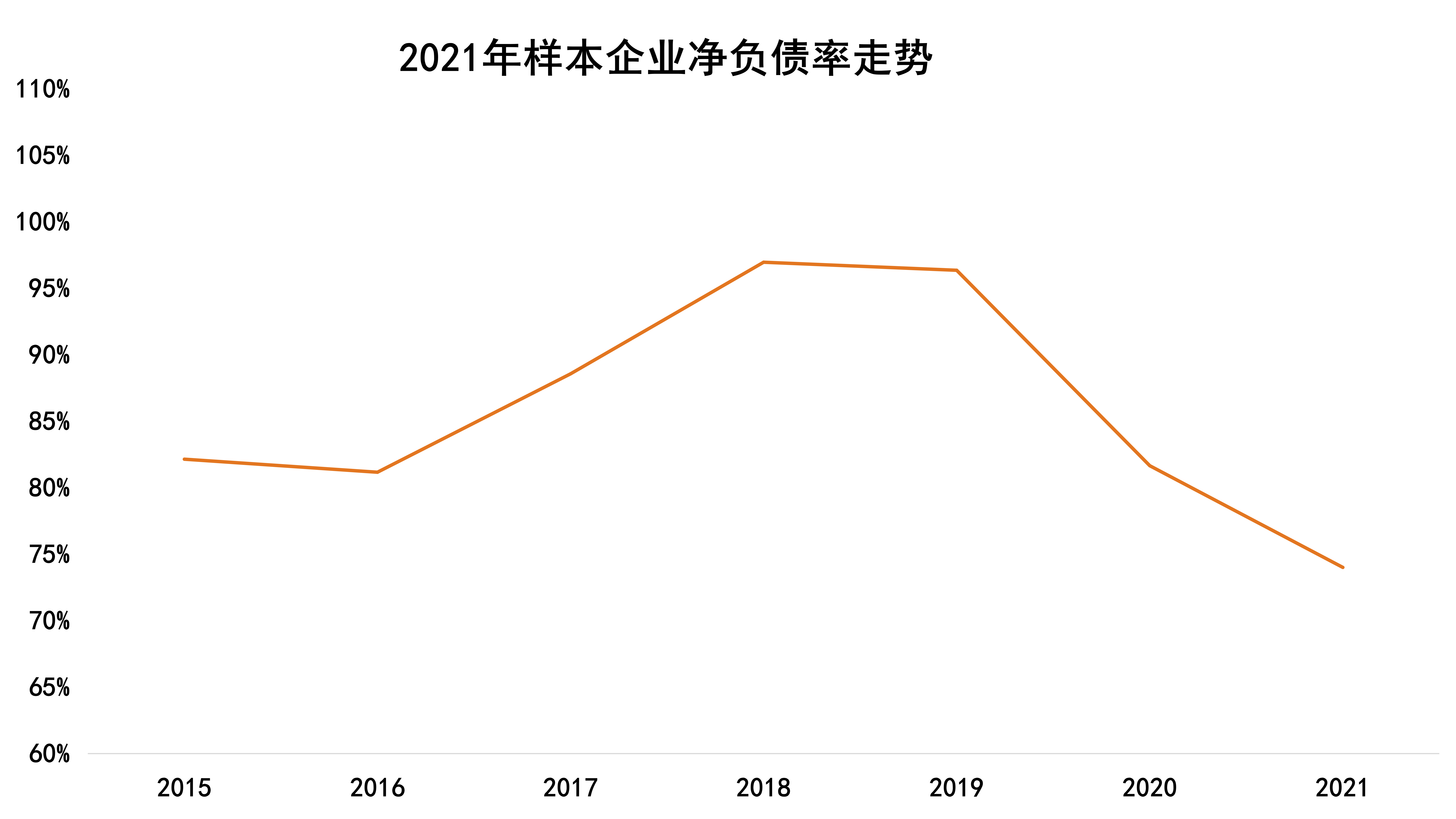

本报告主要从负债水平、利息和网付账款运在以及主体评级情况等方面对行业进行研究,发现行业的负债水平持续优化,在2017年净负债率均值水平达到峰值173%后逐年下滑,至2021年末回归82%。

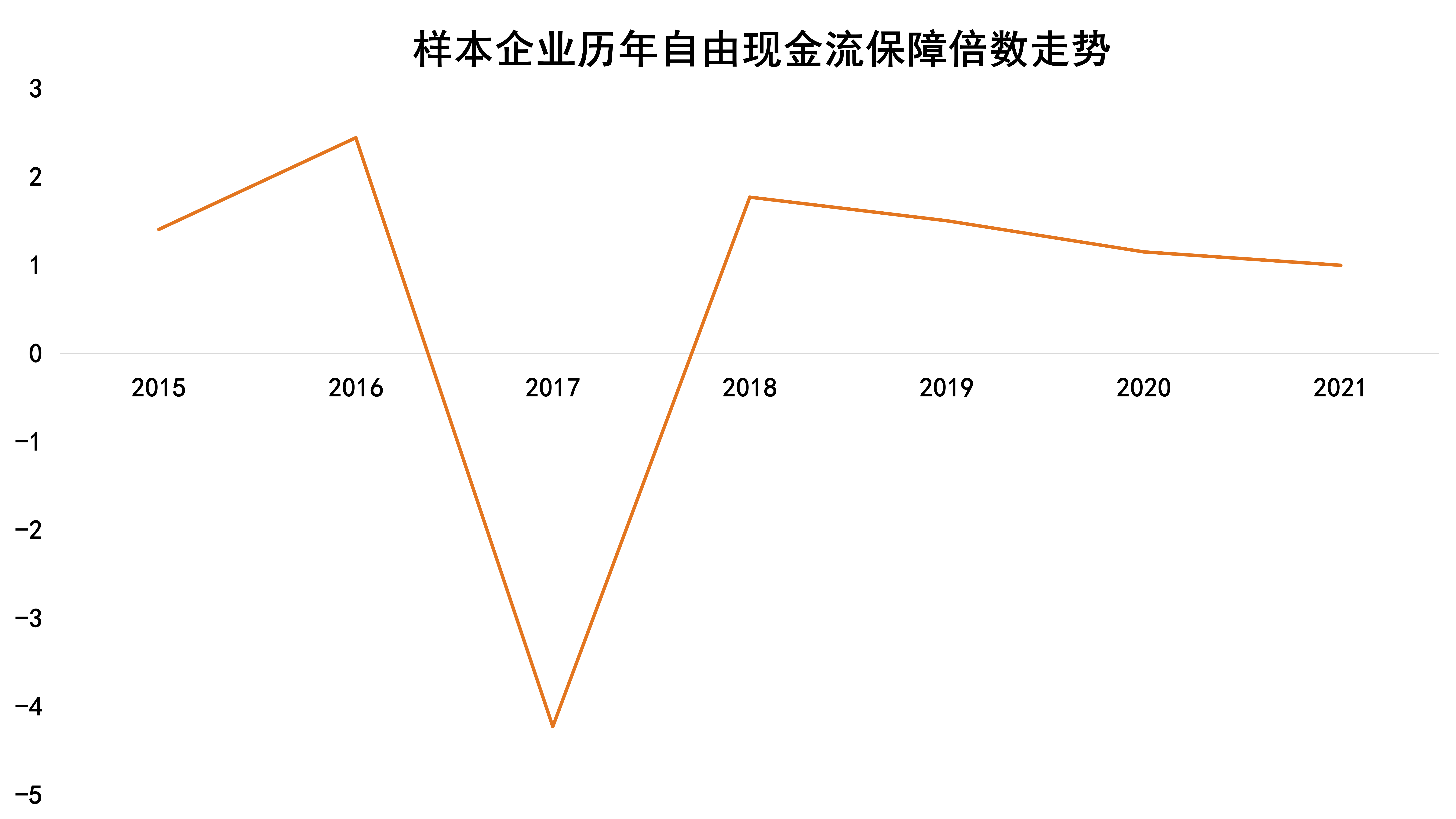

不过企业自由现金流对于利息偿还的保障度却在下降,2019年样本企业中该指标尚在6.8的倍数,2021年下滑到了1.94倍。而且对于应付账款等没有透明监督的负债,偿还保障信用越发引起市场的担忧。

另外,房企的评级经历了大面积“折损”,样本企业中评级为投资级别Baa不超过10家,叠加其他不稳定因素,如企业实力水平不一,预计未来企业评级将出现较大分化。

基于此次研究,观点指数研究院形成“2022上市房企信用卓越表现”,脱颖而出的企业包括力上”海外发展以及龙湖集团等10家企业。万科“三道红线” 全部绿档,净负债率长期处于低位。此外,2021年有177个项目实现交付即办证,占比25%;客户等待期的满意率也提升到95%。正是对于业务的仔细、谨慎和—丝不苟,才能赢得市场的信赖。

龙湖集团始终如一,保持境内外的高信用评级。2021年至今公司新发4笔公司债,1笔中期票据,期末整体借贷成本处于4.14%的历史最低位,平均账期6.38年。对于今年即将到期的4.5亿美元债能够做到提前部署,计划通过境外银团和发行美元债的方式偿还。

总而言之,在多变的融资环境中展示积极态度、维持灵活度和主动性,将是保持市场信心的关键。

权益规模上升,杠杆水平下降

从净负债率指标来看,自2020年以来,行业杠杆水平进一步下降,2020年样本企业净负债率(带息负债净额与净资产的比例)同比下降15.97%,2021年同比下滑7.65%。表明三道红线以及贷款集中度管理政策的效果显著。

数据来源:企业公告,观点指数预测

与上述行业权益乘数不同的是,行业净负债率中涉及到的带息负债,受三道红线和银行集中度管理等去杠杆政策的影响更为深厚。由于带息负债的主要构成是银行贷款和信用债等,这类融资在2020年以来受到严格的限制,甚至有矫枉过正的迹象,以至于2021年年底央行强调要满足房地产行业合理的融资需求。

受银行端和债券端融资受限影响,2021年,样本企业总的带息负债规模增长缓慢,为4.8%;同时净负债率下行的幅度为7.65%,远大于行业4.7%的权益乘数下行幅度。

同期,净负债率的分母即总净资产增长了20%,其中归母权益增长了15.23%,而少数股东权益增长了28.13%。少数股东权益的迅速增长,表明房企正在加大与其他房企在项目层面的合作,一方面可以减少项目资金压力,分摊项目风险;另一方面做大净资产规模,拉低净负债率,以满足监管要求。

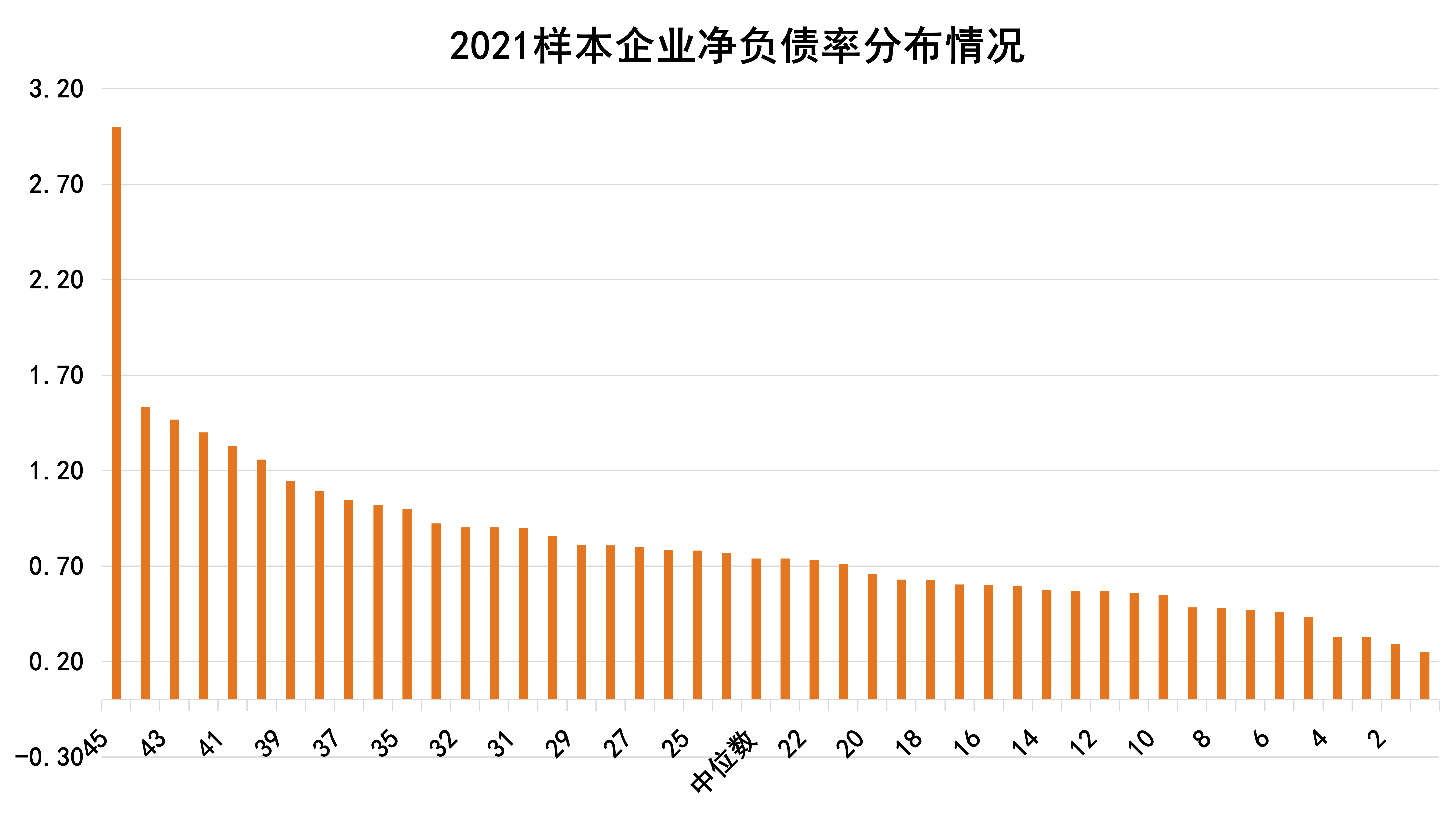

其中,净负债率大于100%的有10家,中位数为74%,净负债率78%-100%的有1l家,行业内仍有大量房企的杠杆率高于平均水平。

数据来源:企业公告,观点指数预测

经营净现金流支出减少,利息偿还保障上升

从自由现金流利息保障倍数这个指标来看,2020年同比下降30%,2021年中期同比上升52.94%,主要是得益于经营现金净额的提升。2021年受集中供地政策以及流动性收紧的影响,土拍热情下降,企业经营现金流支出有所下降;同时,全年行业净利润规模增速有所下降或停滞不前。

另外,2021年行业整体的经营现金流净额情况不甚乐观,受行业景气影响,房企销售额有所下降,行业经营性现金流流入受到波及。同时,受预售资金监管趋严的影响,部分预售资金无法自由支配,房企存在一定量的限制性资金。住房按揭贷款的额度紧张以及延缓发放,也对房企收到预售资金的时间产生一定影响。

从利息规模来看,受三道红线政策影响,房企主动降低有息负债规模,加上货币政策较为宽松,所以2021年中期样本企业的财务费用规模同比下降了3.8%。

数据来源:企业公告,观点指数预测

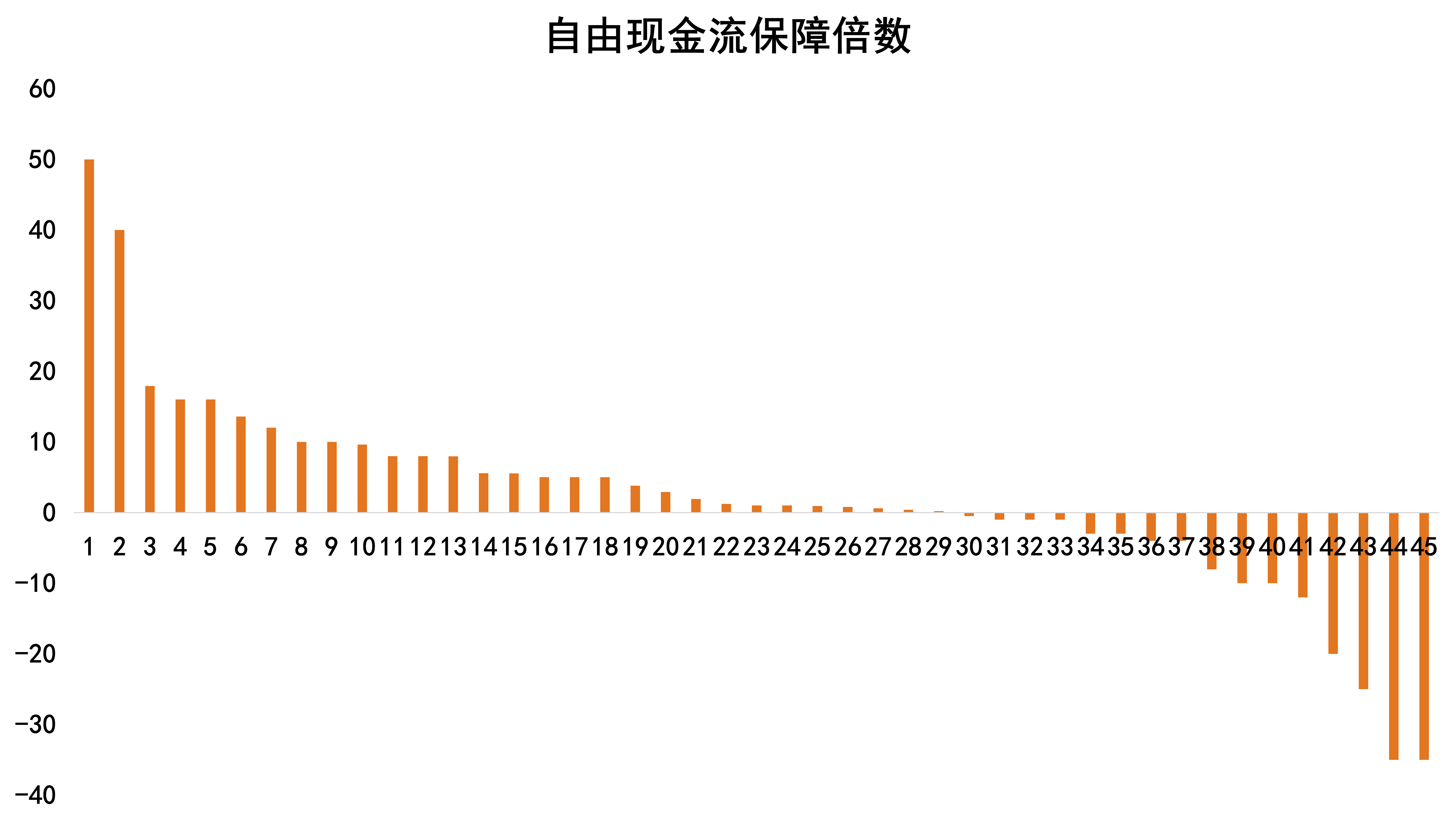

分企业来看,有13家企业自由现金流保障倍数在7-116之间,有16家企业在0-6之间,16家小于0。如此来看,大部分企业的自由现金流都为负,可能无法从经营活动中抽出现金流进行利息的偿还,还需借助外部融资渠道。

数据来源:企业公告,观点指数预测

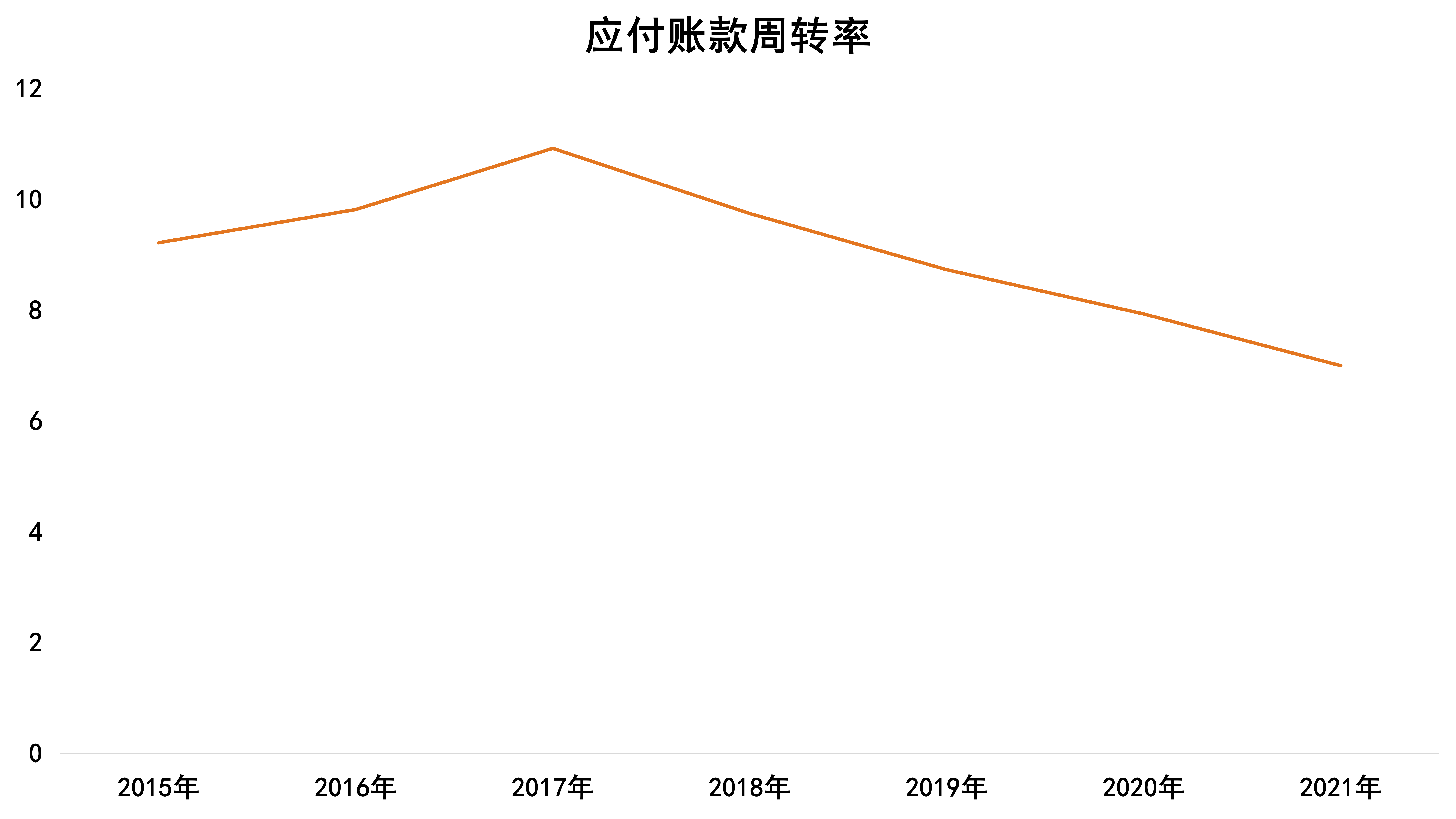

应付账款周转率持续下降

从应付账款周转率来看,样本企业应付账款周转率2020年同比下降了9%,而在2021年同比下降11.77%。虽然2021年总负债规模在迅速走高,规模同比增长13.3%,但主要是非带息负债的规模在上升,而且带息负债规模增长受限。

数据来源:企业公告,观点指数预测

在传统融资渠道受阻时,房企更倾向于使用应付账款这类非带息融资。

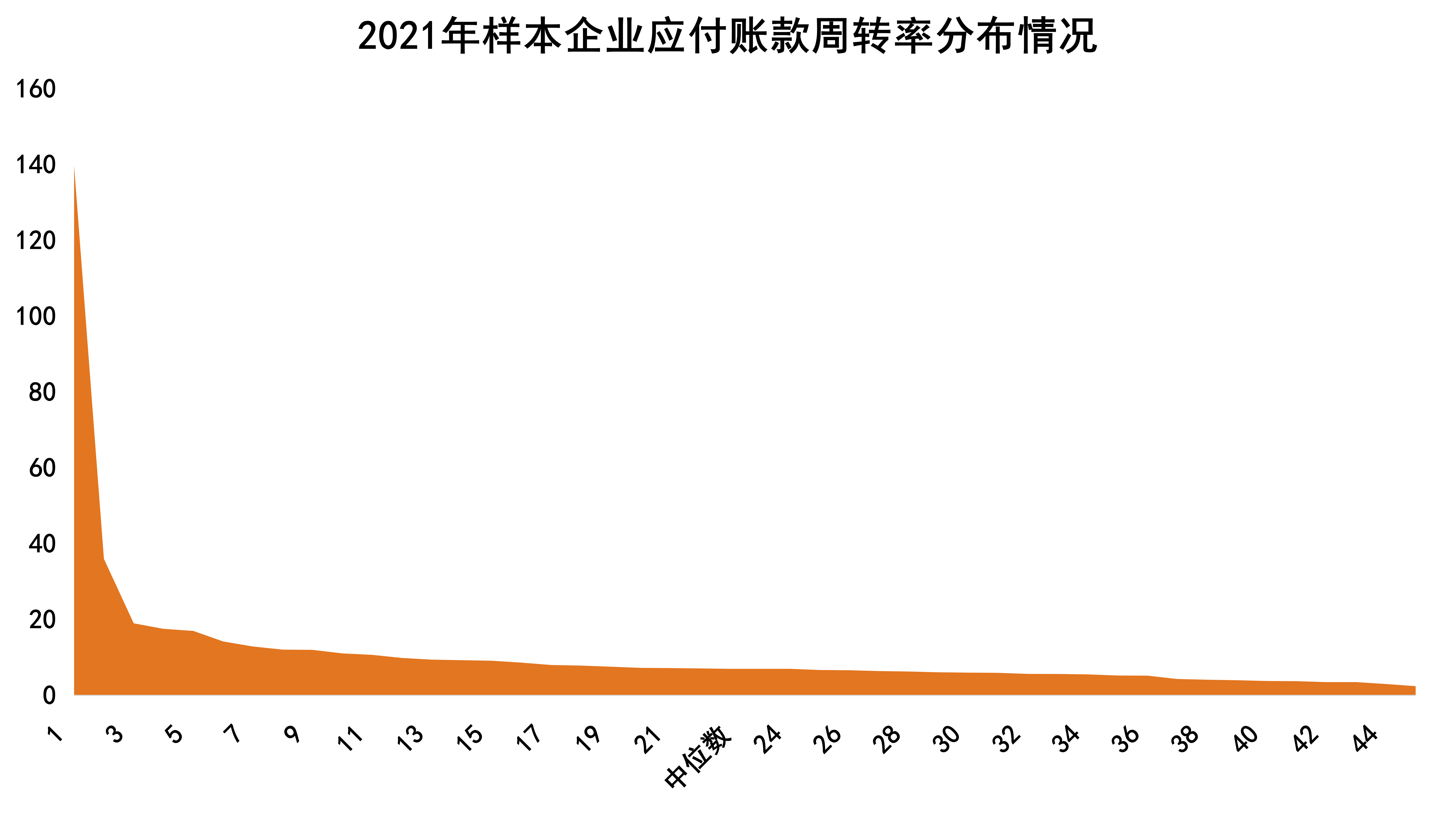

分企业来看,有11家企业的应付账款周转率在10-160之间,有25家企业在5-10之间,9家在2-5之间。其中,最高的为140;其次是36。

数据来源:企业公告,观点指数预测

这两家企业三年来的应付账款周转率比较稳定,波动不大,应付账款规模也不高,在20-43亿左右,表明大部分企业的应付账款周转率都能超过5次。

主体信用评级总体居中,受政策影响稳定性较差。

在主体信用评级方面,样本企业中评级为投资级别Baa的有10家;20家评级为Ba,若未来发展情况恶劣的话,将会削弱这些企业还本付息的能力;14家评级为B;9家评级为Caa,其安全性很低,随时有不能还本付息的可能。

总体来说,行业整体的评级仍需警惕,因为大部分评级均表现不佳。

这些房企较容易受疫情和房地产调控政策的影响,导致销售回款慢,融资受阻,流动性出现问题,很难保证及时还本付息。

撰文:吕泽强、刘忠劲

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载