在我这次旅行期间的每一次交谈,几乎都始于通胀风险,也结束于这一话题。

Henry McVey 我近期前往西班牙,拜访了多位首席执行官、投资官和其他宏观意见领袖,探讨当下的全球经济局势。当我抵达马德里,过海关时,我想起我上次的国际行程还是在疫情爆发之初“仓皇”从伦敦赶回纽约。现在看来,以后我们可能都不会像疫情爆发前那样频繁出差了,但这趟旅行使我更加坚信人与人之间面对面的交流是非常重要的,尤其是这些会面可能有助于形成或者强化我们对某些投资和主题趋势的看法。

我在西班牙之旅上的主要想法总结如下:

1、欧洲经济正在平稳复苏的轨道上。尽管燃料价格不断上涨,但消费仍将表现出色,包括时尚、化妆品和其他居家用品等。如果说经济可能出现问题的话,那大概率会是供给侧。

2、相比美国,欧洲工资上涨压力较轻,但投入成本也在不断上升,利好价格制定者。什么是价格制定者?是那些可以利用竞争优势--如技术实力、专有工艺和打开市场的能力等--来调整价格以跟上不断飙升的投入成本的企业。价格制定者通常提供比较关键的商品或服务,并有能力在长期合同中嵌入挂钩通胀的定价条款。在我们看来,价格制定者和价格接受者之间的估值差异将会为此轮复苏周期打上深深烙印,并为市场所铭记。

3、中国经济增长将继续放缓,且放缓的影响将很快波及欧洲,包括德国。中国经济企稳对欧洲和全球经济都非常重要,而这又需要其更快更好地推进疫苗工作从而能够逐步开放边境,同时又需要采取一定措施来稳定房地产市场(目前政策已经有些调整,房地产市场估计几个季度后将有企稳迹象)。

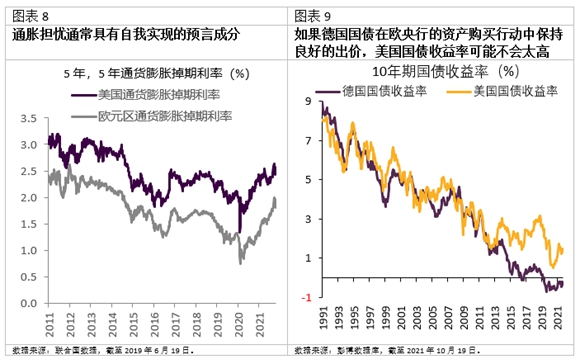

4、当市场聚焦美国10年期国债收益率时,我们其实也应该关注德国10年期国债收益率。我们离开欧洲时,仍然没有看到其收益率会飙升,尽管近几个月通胀预期有所上升。

5、在欧洲(以及其它地方),拥有全球视野并适应本土的投资方法是投资取得成功的先决条件,尤其是在寻求那些有真正差异化的投资机会时。以持续不断出现的供应链问题为例,这是一个全球性的关键挑战,但各地又有不同表现,我们应该在所有类型的投资组合中予以重视,并结合各地情况谨慎管理,以防出现重大扰乱。

我的同事艾丹·科克伦(Aidan Corcoran) 预计欧洲经济增速将在2022年将反超美国。受疫情干扰,基数效应明显,比较宏观指标可能愈来愈有挑战性,我们应该更加关注经济的边际变化,尤其在投入成本不断上升过程中。好消息是在疫情期间保就业方面,欧洲与美国不同,财政纾困措施是将补贴发放给企业,而不是直接给个人。这种做法大大降低了劳动力市场的错配程度。看似微小的差别,其实很重要,尤其是在欧洲这样以消费为主要驱动力的经济体。

在我这次旅行期间的每一次交谈,几乎都始于通胀风险,也结束于这一话题。这些天一切看起来都很昂贵,通胀可能是最需要着重关注的宏观变量--这是我们的一个强烈想法,除非人们相信利率不会上升。全球首席执行官们普遍看到投入成本上升后也开始提高了价格。然而,这些可能还不够。

能源行业的绿色转型也会导致部分商品--生产再生能源所需的商品--的需求激增。因此,从传统能源向新能源转型过程中,铜、铝,以及其它可再生能源所需的原材料的价格会比较坚挺。这与我们一再强调的“再通胀”主题相吻合,也会对其它行业(包括全球地产)产生重要影响。

供应链上的混乱已持续一段时间了,也是大家担心宏观问题之一。此次与我交流的人大多认为这方面的改善可能要等到2022年下半年,而不是上半年。亚洲港口受疫情影响时关时开,促使存货管理正从“恰逢其时”转变为“以防万一”。

尽管所有这些听起来像是坏消息,但商品类通胀应该会在2022年末开始缓解。不过,服务类通胀--包括租金收入等--可能会比之前的周期更具粘性。因而,全球通胀水平总体上会比以往周期更高,在很大程度上支持了我们最近一直在呼吁重视实物资产,包括基础设施、房地产和资产抵押金融产品。另外,一个可能更为持久的再通胀环境或意味着围绕欧元区通胀的长期悲观情绪终于要打破了。

我们离开西班牙时,总体印象是“此轮经济复苏与2008年全球金融危机后的复苏真的不同”。这种复苏更像是战后的环境而非金融危机后。无需太多的消费者端去杠杆,大多数国家的工资也都在上涨。虽然消费者对汽车等一些大件商品的信心有所减弱,但他们想要冒险出门、花钱、被别人关注,时尚、美妆和可选消费品都可能表现出色。

其次,早前的巨额财政刺激尚未完全渗透到整个经济体系中。我们测算过,在美国,超过1万亿美元的财政刺激仍然躺在州和各地的国库中;在欧洲,6,730亿欧元的复苏基金(RRF)开局良好,不过,大多数主要经济体也只是在夏季才收到了首款。当然,重要的一点是复苏基金的目标是帮助那些最需要支持的国家,包括意大利和西班牙。

第三,能源转型将会抬升通胀,关键大宗商品(如石油、铜等)的资本开支可能不足,因为相关资金正在被用来寻找替代能源上,从而导致这些大宗商品难以满足经济长期发展所需。

第四,到目前为止,还没有听到过有人提财政紧缩。还记得欧央行前行长马里奥·德拉吉(Mario Draghi)在全球金融危机结束后就讨论降低财政赤字。而且他的前任,让-克洛德·特里谢(Jean-Claude Trichet)在2011年两次上调利率,从1.0%提高到1.5%。

第五,虽然欧洲在疫后背负了更多债务,但经济也更具竞争力。图表6显示西班牙的经常账户仍然盈余。而2008年全球金融危机之后,其银行的资本金和出口竞争力都很糟糕。

另一个热门话题是利率。尽管我们坚信通胀中枢会抬升,但并不觉得名义收益率会飙升。我们的保险客户调查显示全球保险公司目前仍然超配了现金,而低配了风险系数可以接受的资产。另外,从人口角度来看,在美国和西班牙等国家,习惯赚钱的婴儿潮一代仍然看重收益率。这些都可能使得收益率难以大幅上升。而且,在欧洲的交流也进一步印证了我们的想法--与美联储和其他全球央行相比,欧央行将在更长时间内保持鸽派,这可能是因为欧洲的结构性通胀水平较低,无论是绝对和相对水平。如果我们是对的,那德国国债收益率在未来几年不会上升太多,从而使得美国国债更有价值。正如我们在图表9中显示的那样,美国10年期国债很少高于德国国债200-250个基点。

此外,针对那些担心美联储量化宽松减少(tapering)会打破历史上美国国债与德国国债关系的想法,我们需要提醒大家的是,美联储的资产负债表在2013年开始量宽减少,之后的五年内实际上并没有收缩(即量宽减少并非缩表收紧)。

这一切对投资意味着什么?我们相信基础设施的资产将表现突出。当然了,现在的基础设施定义将要远远超出传统的范围,还包括数据中心、巴士服务合约等。

同时,我们对我们的“再通胀论”、重视定价权等主题观点更有信心。如果浓缩过去20年全球经济和投资成一句话的话,那就是:在2000-2010年期间看淡中国固定投资热潮并持有长久期利率产品;在2010-2019年期间增持成长型股票并(再次)持有长久期利率产品。就当前这轮周期而言,我们认为“赢家”应该是那些能在他们的特许经营权周围筑起一条有定价权的护城河来应付以更高的投入成本、更多的监管和薪资增长。总的来说,利润率长期顶可能已经形成,当今宏观环境正在由之前的顺风转为逆风,因此,未来的“赢家”一定是那些能够顺利驾驭这种转变的企业。

虽然欧洲在“绿色运动”方面处于领先地位,但我们需要睁大眼睛防范可能出现的一些意想不到的问题。政府官员在加快推动向碳中和过渡,但若速度太快,则可能出现商品价格飙升所带来的短期经济混乱或社会不满情绪上升。

最后,我们已经进入了一个新的时代,在这个时代里面,每项投资可能都必须考察数据安全、垄断定价和收入平等三大问题。例如,在欧洲,政治联盟显然将取代强人政治,因此,联盟各方在许多问题方面要达成一致的话,这三个标准缺一不可。

Henry McVey KKR合伙人

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:Henry McVey

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载