当前的北京楼市仍显强韧,土拍市场有所回暖,2022 年首批集中供地热度上升,流拍率走低,仅有一宗流拍,平均溢价率回升至4.8%,显示出房企对北京楼市的信心。

观点指数 当前的北京楼市仍显强韧,土拍市场有所回暖,2022年首批集中供地热度上升,流拍率走低,仅有一宗流拍,平均溢价率回升至4.8%,显示出房企对北京楼市的信心。

2021年,中国房地产市场发生了深刻的变革。“稳房价,稳地价,稳预期”成为政策落脚点,各地因城施策对楼市进行了不同程度的调控。

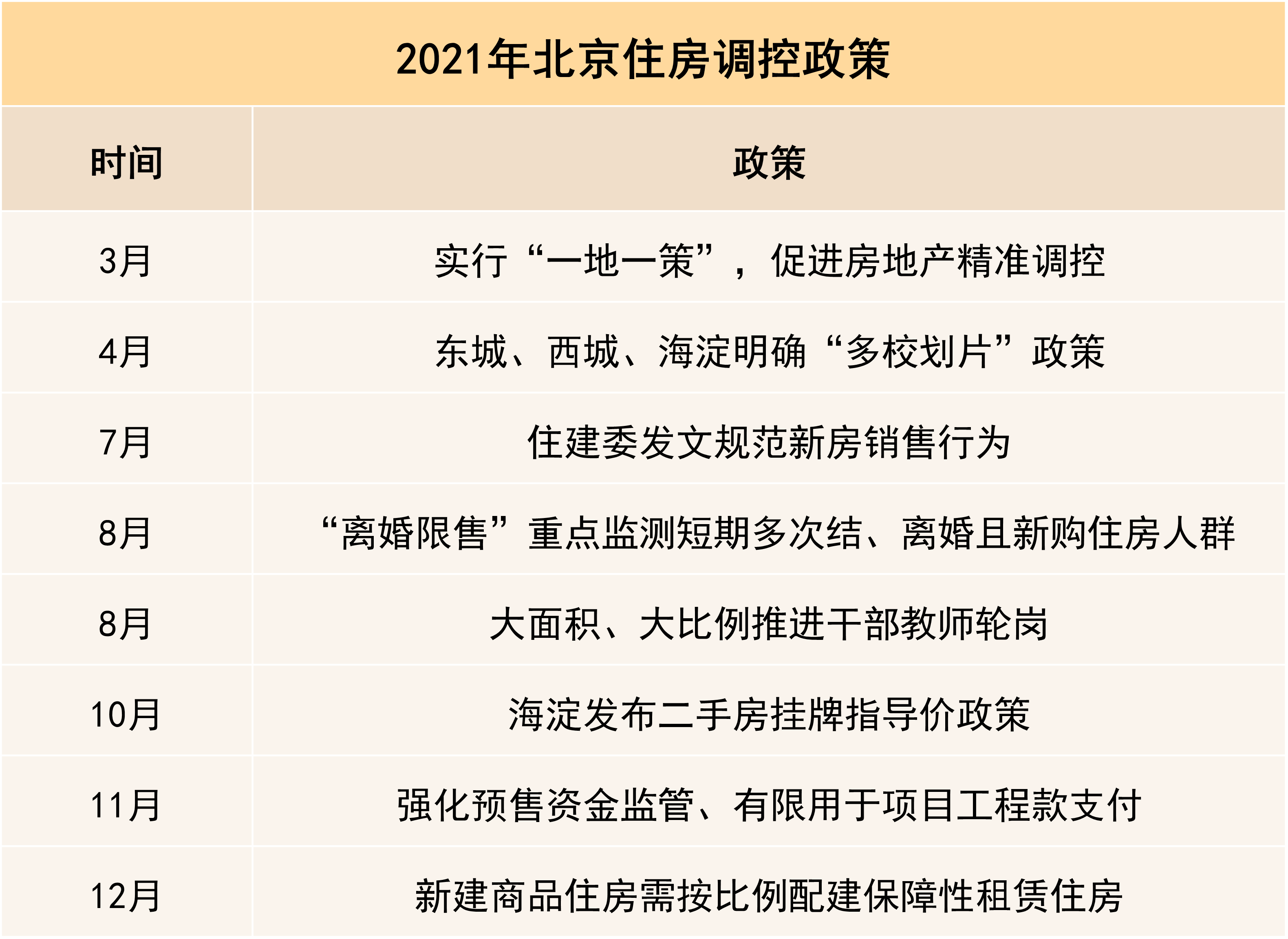

北京围绕“房住不炒”原则,以“三稳”为导向,进行了一系列的调控措施,维护房地产市场的健康发展。

年内在市场监管与政策补全等方面落地多项新规,上半年严抓经营性贷款流入楼市,从融资端加强监管,下半年则补全了离婚购房漏洞,推行多校划片与教师轮岗相结合的政策,打压了学区房炒作现象。另外,10月发布了海淀29个重点小区二手房挂牌指导价,降低了市场热度。

市场方面,2021全年新建住宅网签79696套,同比增加28.6%,二手住宅网签19.3万套,一二手皆增,在下行周期中显示出较强的韧性。

土地市场,2021年北京共成交63宗含宅地,土地面积332.11万平方米,总建筑面积为682.56万平方米,总成交金额为2112.04亿元,整体溢价率6%。

年内北京实施了三批次集中供地,并对土拍规则做出大幅调整,限地价、房地联动在稳定了预期的同时,也给予开发商一定的利润空间;同时创新性地设计出竞品质环节,提升了对住房品质的要求。土拍规则的调整,促使下半年楼市产生变化,在第一批集中供地上首次出现了竞政府产权份额的地块,这意味着新型共有产权商品房的诞生。

另一个变化则是随着最后一批限竞房的入市,限竞房将在北京楼市逐渐消失。

政策回顾

房住不炒与租售并举

2021年是楼市调控大年,北京围绕“房住不炒”原则,以“三稳”为导向,发布了一系列的调控措施,维护房地产市场的健康发展。

数据来源:观点指数整理

北京在市场监管与政策补全等方面落地多项新规,上半年严抓经营性贷款流入楼市,从融资端加强监管,下半年则补全了离婚购房的漏洞。

学区房一般会成为核心炒作对象,带动整体房价上涨。在本轮调控中,通过推行多校划片与教师轮岗相结合的政策,打压了学区房炒作。随后10月发布了海淀29个重点小区二手房挂牌指导价,降低了市场热度。

对于2020年以来在京项目出现资金链紧张、停工以及预售资金挪用情况,北京住建委发布了《北京市商品房预售资金监督管理办法(2021年修订版公开征求意见稿)》。

政策从"管好不管死"出发,提高了资金监管额度,每平方米监管额度不低于5000元,较此前大幅提高了43%,可以有效地保障项目的建设资金安全;同时共享政务信息,并通过招标选取监管银行,夯实监管主体责任,将有效提升监管能力,堵住挪用预售资金的漏洞。

房住不炒之外,租售并举也成为政策的着手点,2021年12月27日,北京市住房和城乡建设委员会等四部门发布《关于进一步规范本市新供住宅项目配建公租房、保障性租赁住房工作的通知》,通知要求每年应按照新供住宅项目建筑面积的一定比例,配建公租房、保障性租赁住房及相应机动车停车位。

在房住不炒、租售并举的政策驱动下,保障性租赁住房支持政策频频出台,北京加大了保租房的供给,地块配建公租房、保租房成为趋势。

土地市场

集中供地前高后低,竞品质与现房销售

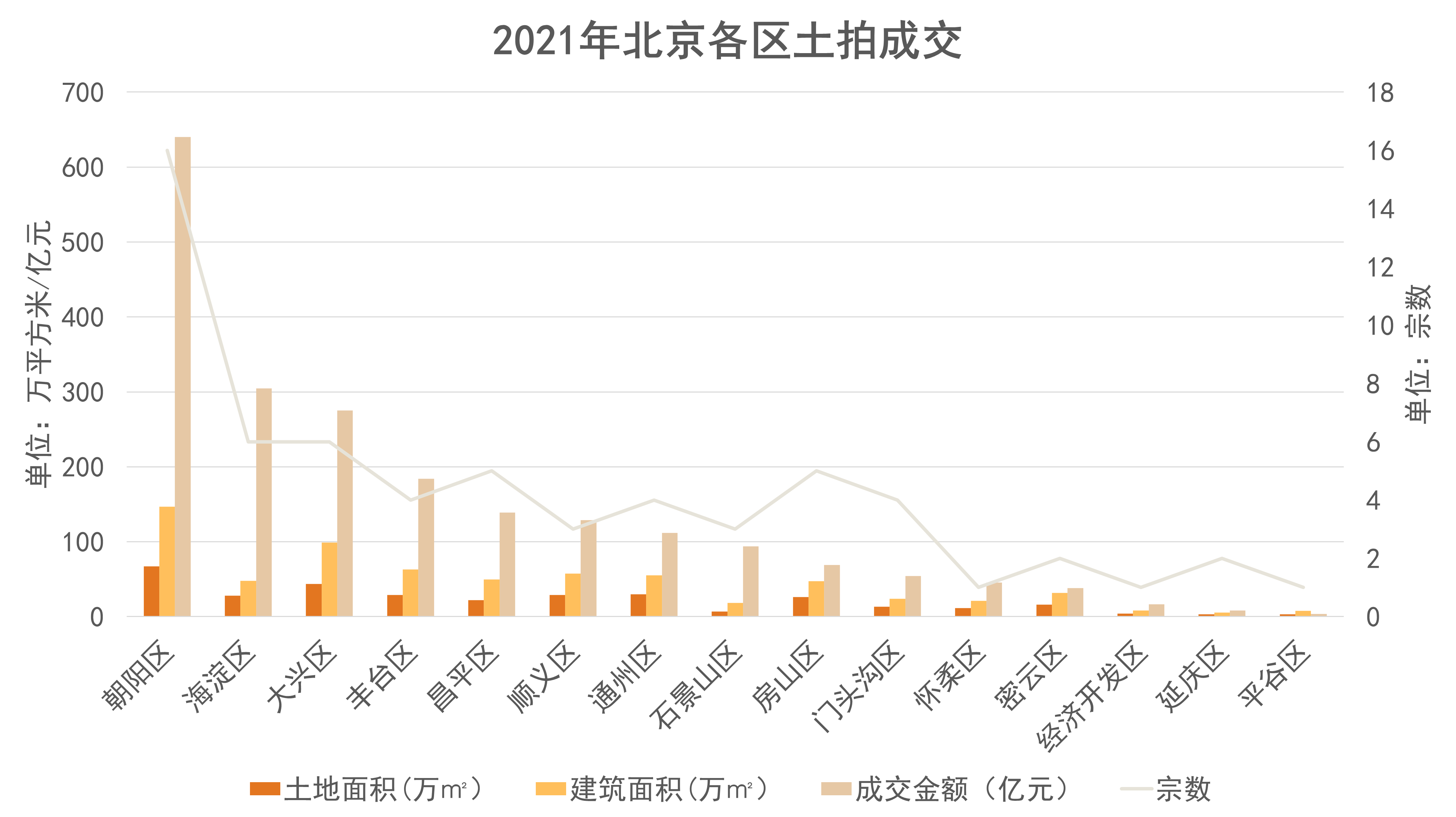

据观点指数监测及统计,2021年北京共成交63宗含宅地,出让土地面积332.11万平方米,总建筑面积为682.56万平方米,总成交金额为2112.04亿元,成交楼面均价30898元/平方米,整体溢价率6%。

数据来源:观点指数整理

分区域看,朝阳区成交金额及宗数均大幅超过其他区域,2021年全年共成交16宗地块,出让面积67.03万平方米,计容建面146.9万平方米,成交金额640.29亿元,这主要是集中供地中朝阳供应了多幅优质地块。

海淀区土地成交金额304.65亿元,仅次于朝阳区,2021年共出让6宗地块。大丰区位居第三,出让6宗地块,成交金额275.19亿元。

2021年,土地市场最大的变化就是集中供地,这改变了土地市场交易节奏。

规则方面,北京围绕“稳房价、稳地价、稳预期”制定了集中供地土拍规则,改变了过去价高者得的模式,最高溢价率限制在15%左右,给房企预留了合理的利润空间;同时设置房地联动价,从供应端稳房价、稳预期。

住房品质方面,在土拍首创竞品质环节后,北京不断完善细则,现房销售地块减少了开发商只说不做的风险,并提出“最低品质保障要求进行建设开发”。在此基础上,竞品质地块的比例也在不断提升。

成交方面,与全国土拍市场走势一致,北京也呈现出热度前高后低且由国企主导的局面。

数据来源:公开信息、观点指数整理

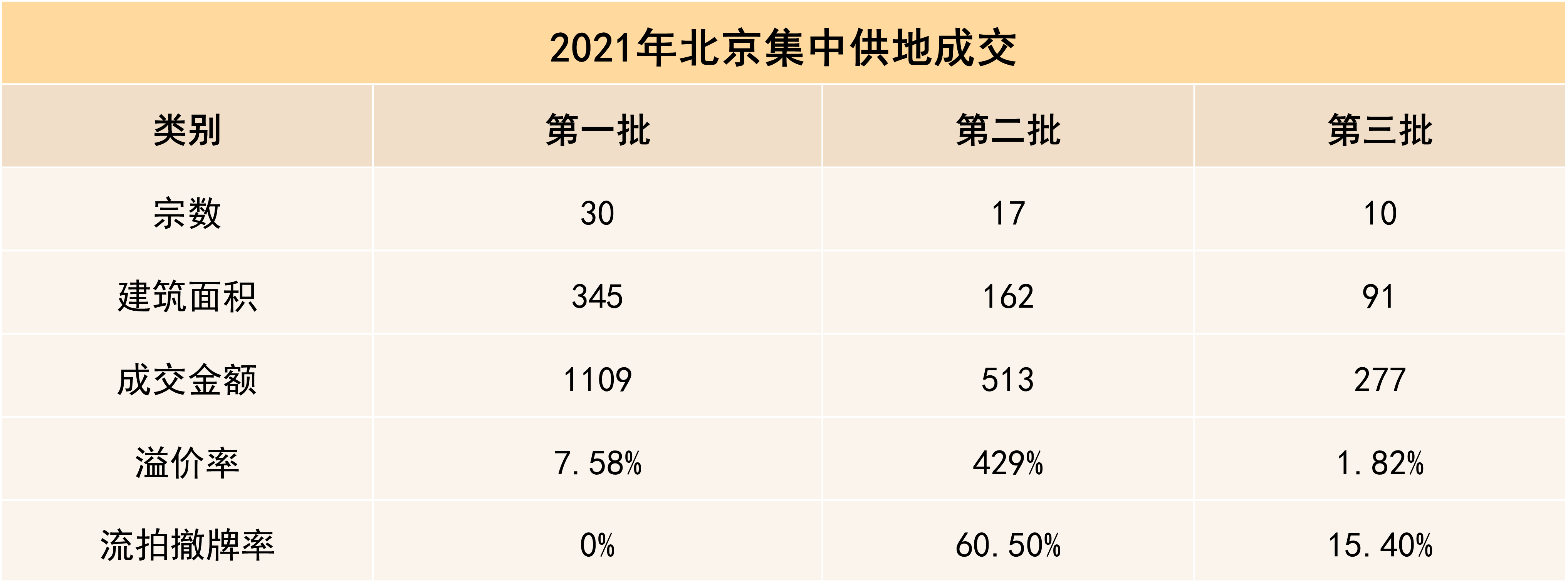

2021年下半年,由于地产下行周期及房企流动性趋紧的原因,土拍市场热度骤降。第一批次热度最高,30宗地共摘金1100亿元,平均溢价率7.58%,没有一宗流拍,国企、民企均上场抢收。

随后第二批集中供地共挂牌43宗地块,其中26宗因无企业报名,终止出让,其余17宗地块共摘金513.45亿元,流拍撤牌率高达60.5%。一二批集中供地呈现冰火两重天。

第三批集中供地延续了二批次冷清局面,参与者以央企、国企为主。虽然流拍撤牌率有所下降,但是主要原因是土地供应的减少,使得大规模流拍状况有所缓解。

观察三个批次溢价率,指标呈现下降趋势,三个批次溢价率分别为7.58%、4.29%及1.82%。

民企拿地逐降,央国企占比提升

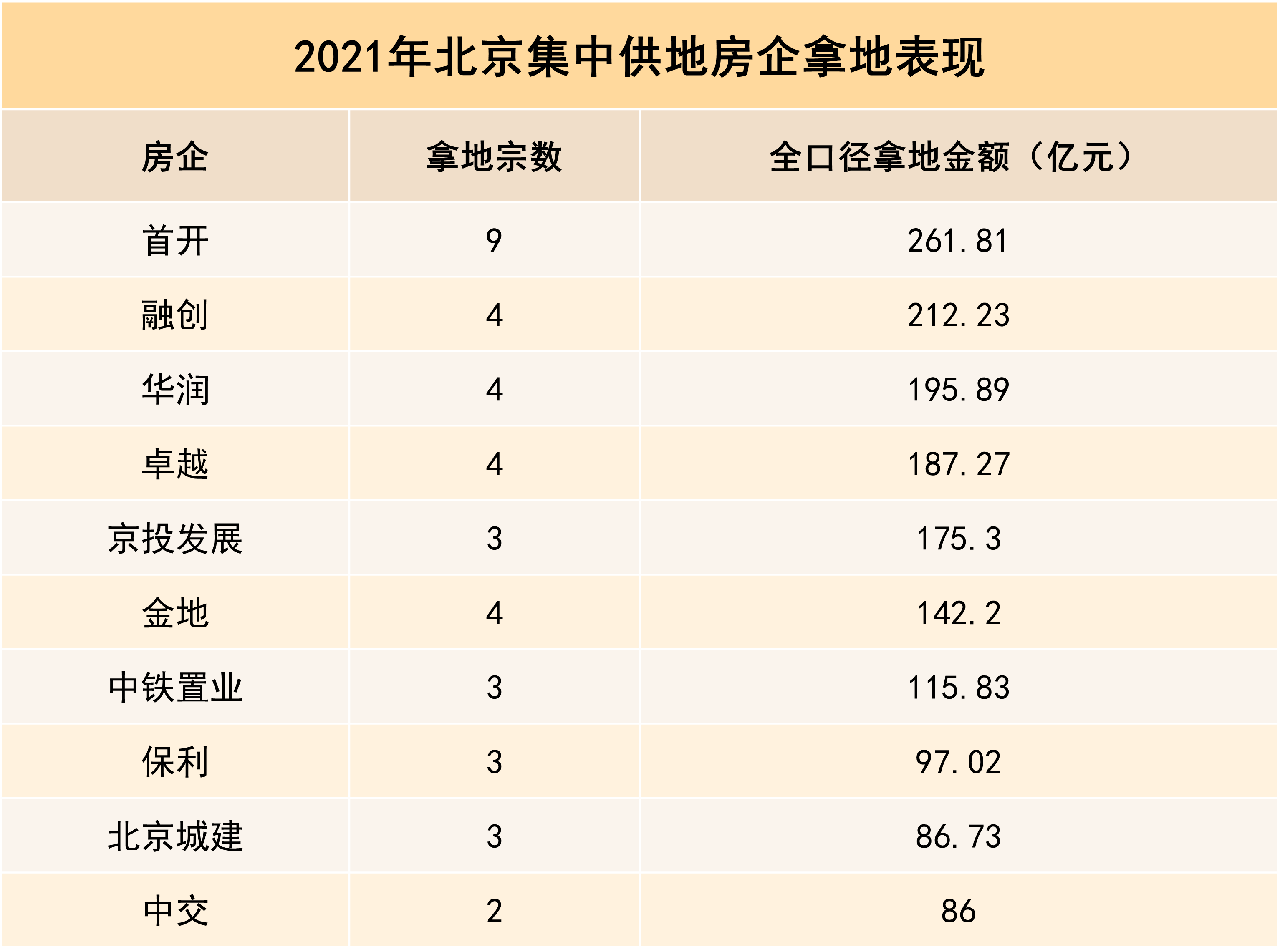

成交方面,由于2021年下半年民企拿地相对谨慎,在集中供地中,全口径拿地金额前十以央企、国企为主。其中,有国企背景的企业占据7家,民企仅有3家。

数据来源:公开信息、观点指数整理

2021年,首开在京内仍延续了联合拿地的传统,三个批次集中供地中联合其他房企拿下8宗地块,独立摘得一宗共有产权用地,总拿地金额261.81亿元,持续补充土储。

由于流动性趋紧的影响,融创仅在一批次供地中出手,拿下四宗地块,总拿地金额212.23亿元,最受关注的是树春南北两地块,融创以57.3亿元+20%政府产权份额及63.7亿+20%政府持有产权份额摘得两宗地块,该地块推广名定为学府壹號院。

京投发展依靠自己在TOD项目上的丰富经验,在第三批集中供地上以175.3亿元的价格包揽了朝阳东坝三宗地块,地块将被打造成京投发展在京第五个TOD项目,此前,京投发展已在北京开发了西华府、琨御府、公园悦府、岚山等四个TOD项目。

3宗地合计建设用地面积19.79万平米,建面36.3万平方米。值得关注的是,此次东坝地块也是北京土拍首次出现“期地”出让,即根据轨交工程进度分期交地开发(地铁车辆段盖上开发根据地铁建设时序分期交地)出让模式,分为1年内交付落地区、2年内交付上盖区。

另外两家拿地前10的民企为卓越及金地,全口径拿地金额分别为187.27亿元及142.2亿元,2021年卓越在北京共摘得4宗地块,均为第一批摘得,三宗联合拿地,一宗独立摘得。

金地则在首批及第三批均有拿地,共拿下四宗地块,2宗联合拿地,2宗独立摘得,总拿地金额142.2亿元。朝阳崔各庄地块及朝阳王四营乡地块这两幅联合开发地块的合作方均为华润与保利,另外两宗独立摘取地块为通州区宋庄及门头沟永定镇地块。

楼市观察

成交韧性与区域分化

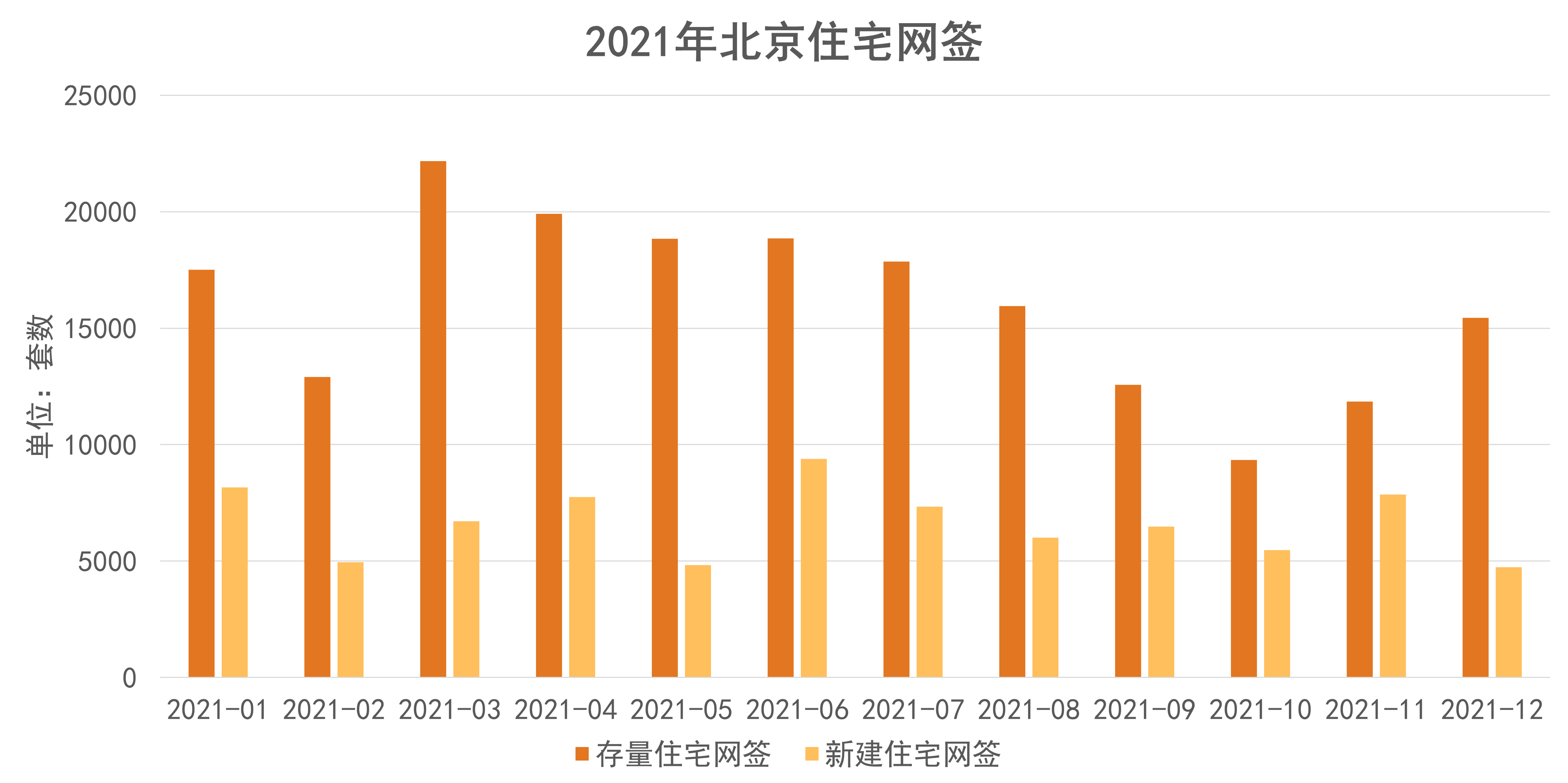

2021全年,北京新建住宅网签79696套,同比增加28.6%,二手住宅网签19.3万套,一二手皆增。

数据来源:北京住建委、观点指数监测及整理

2021年下半年以来,地产下行趋势明显,全国销售骤降,土地大规模流拍,购房信心受挫,但全年来看,北京楼市表现强韧,新房市场整体表现平稳,二手住宅则在调控下呈现先扬后抑的走势,量价齐跌。

数据来源:北京住建委、观点指数监测及整理

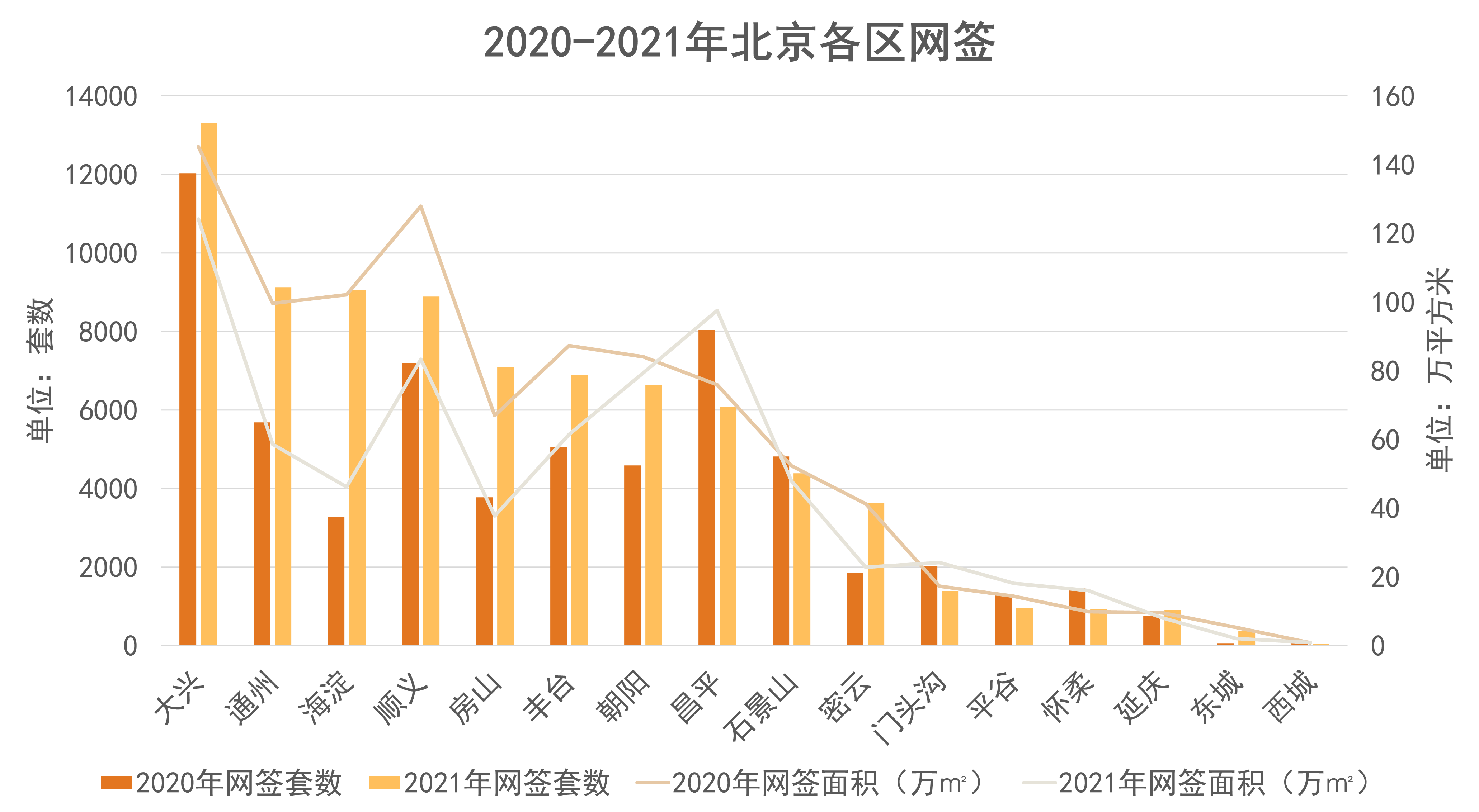

分区域看,新建住宅网签最多的区域仍是大兴,2021年网签13312套,同比增加10.7%。通州、海淀、东城区增长较多,其中通州网签9120套,同比增长60.5%,海淀由于有多个红盘入市,网签增长较多,年内网签9061套,较上年增加5777套,同比增加175.9%。

东城区因为基数较小,在各区中同比增长最大,年内网签379套,同比增长553.4%,具体到项目,主要是北京城建天坛府入市拉动,该项目2021全年网签314套,销售40.4亿元。

在下行周期,区域分化明显加剧,昌平、石景山、门头沟、平谷、怀柔等外环区销售较差,网签套数负增长,其中怀柔区按年下降比例最大,年内网签925套,同比下降36.3%。

海淀红盘与国企拓张

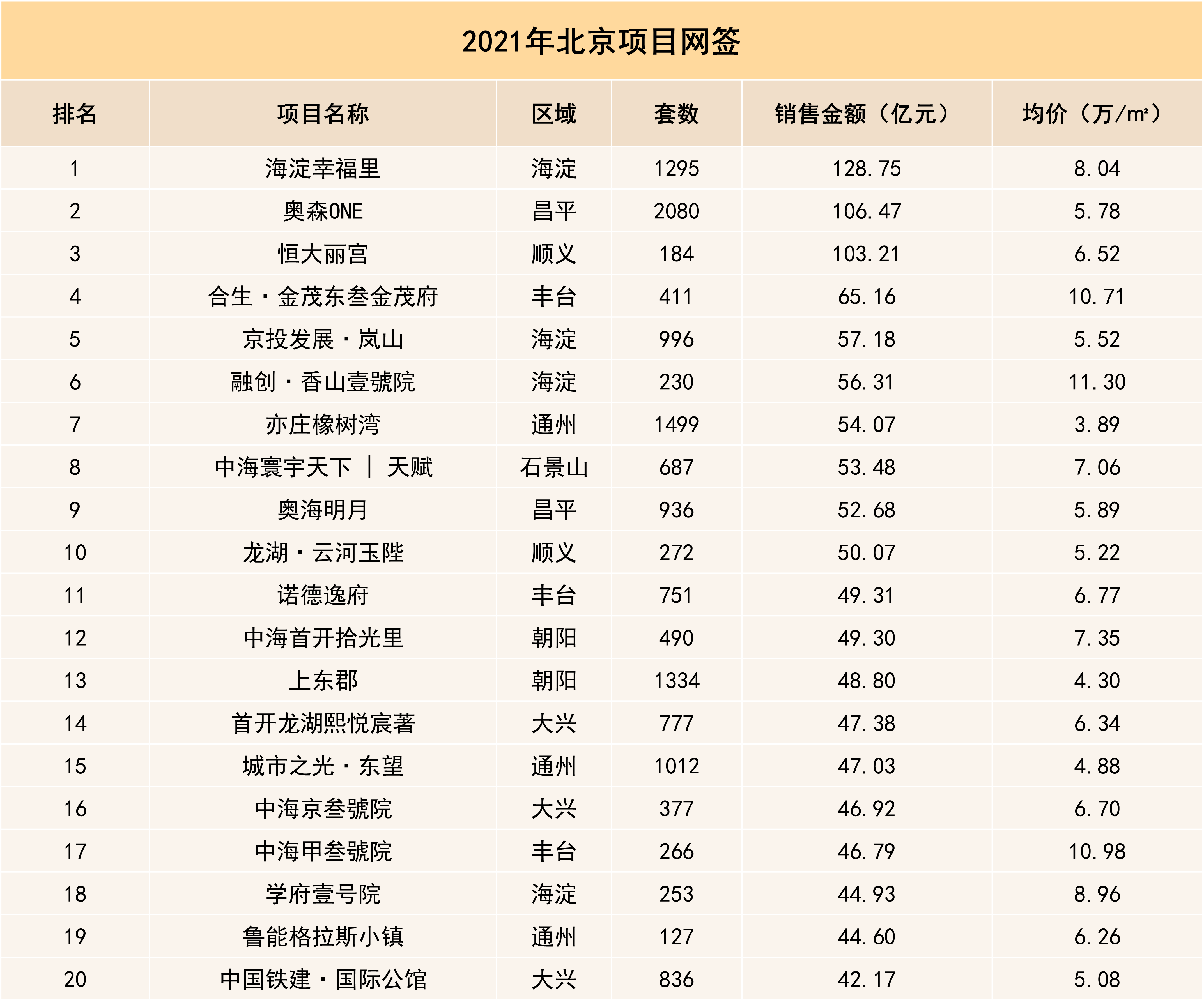

据观点指数以2021年网签金额前20项目为样本进行研究,热卖项目多聚集于中外环区域,刚需户型更受购房者关注;分区域看,海淀4个项目、丰台、通州、大兴各3个,昌平、顺义、朝阳各2个项目,石景山为1个。

数据来源:公开信息、观点指数整理

2021年,共有3个项目网签过百亿,分别为海淀幸福里、奥森ONE及恒大丽宫,网签金额分别为128.75亿元、106.47亿元及103.21亿元。

海淀幸福里在去年持续热卖,该项目位于海淀区西北旺镇北清路,由华润置地、首开、住总、中交房地产、北科建等五大房企共同开发。2021年共网签1295套,成交面积15.93万平方米,成交均价8万元/平方米,网签金额128.75亿元。据了解,海淀幸福里南北两地块在2020年2月被上述五大房企摘得,成交价格超130亿元。

海淀区域新盘不多,融创·香山壹号院及京投发展·岚山在年初便已售罄,去年下半年入市的项目仅有学府壹號院及海开圆明天颂。

学府壹號院地块是融创在2021年第一批集中供地摘得,海淀树村南北2宗地块总价121亿元、20%政府产权份额,项目售价11.2万元/平方米,政府产权占比20%,折后均价8.96万/平方米。受益于供应的稀缺及极强的价格优势,10月27日首开,当日销售超百亿。

与学府壹號院相邻的海开圆明天颂同样受到热捧。项目销售均价11.6万/平方米,实际售价比学府壹號院高2.64万元/平方米,但圆明天颂是纯商品住宅,容积率仅1.1,主力户型为235-290平5居,整体层数为4-5层,建筑最高仅15米,作为改善型有着明显优势。项目在11月17日开盘,推售238套,15分钟便销售232套,销售金额超60亿元。

销售方面,首开、中海等在2021年表现较好。

首开一贯以来采用联合开发的模式,合作方包括万科、中海、保利、龙湖、华润等品牌房企,多个合作项目贡献了较高的业绩。其中,海淀幸福里和奥森ONE均网签过百亿,中海首开拾光里、华樾国际、公园十七区、熙悦宸著等项目表现出色,以上提及的项目均为联合开发模式。

中海销售表现出色,据观点指数监测,2021年中海在北京销售271亿元。中海寰宇视界、中海首开拾光里、中海京叁號院、中海甲叁號院等贡献了主要业绩。其中中海京叁號院销售超100亿,成交约740套,中海甲叁號院及中海首开拾光里全年销售额均超60亿元,分别成交342套及531套,中海寰宇视界成交684套,销售30亿元。

绿城近年来在北京表现突出,以封顶价68.2亿元及近满分的高标准建设方案夺得朝阳区豆各庄地块,溢价率15.01%。该地块在不久后建成为绿城沁园。项目主推55平米一居到149平米四居,兼顾了刚需与改善,均价6.5万左右,总价315万起。

近年来绿城持续加大在京区域的投入,2020年拿下3宗地块,2021年摘得豆各庄地块,在今年的首批集中供地又摘得3宗地块,成交金额98.4亿元。

观点指数认为,在当前北京房地产市场竞争格局中,中海、首开等头部企业,已经形成明显优势。规模央企、国企继续扩张,民企则分化明显,在下半年流动性趋紧的背景下,民企拿地减少,但部分财务状况优秀的民企仍在加仓。当前的北京楼市仍显强韧,土拍市场有所回暖,2022年首批集中供地热度上升,流拍率走低,仅有一宗流拍,平均溢价率回升至4.8%,显示出房企对北京楼市的信心。

撰文:王锐塨

审校:欧阳颖

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载