绿城篇 中交入主后的债务与规模 | 卓越100房企融资现状调查报告

编者按:大潮已退,形势逆转。2017年,流动性已经不再是房企高歌猛进的催化剂,而是逐渐转变成为了绊马索。过去享受着货币政策红利的“弄潮儿们”,谁将会显现裸泳真身。当楼市开始调整,不再独自繁荣,房企如何继续起舞?

“只有当大潮退去的时候,你才能知道谁在裸泳。”——巴菲特这句举世皆知的名言,在今天的中国房地产行业市场环境仍然具备相当的现实意义。

3月22-23日,观点新媒体将在深圳举办“2017观点年度论坛”,并发布“2017中国房地产卓越100榜”。因应“万亿时代的房地产”这一未来行业宏大前景,在行业、市场、政策环境面临转变之际,谁才是市场真正的弄潮儿?

在这里,观点新媒体将继续盘点与表彰2016年中国地产界最具有代表性的企业,而他们能否在流动性潮起潮落中依然表现出色?

为此,观点新媒体选取一批标杆性房企,通过观察、分析和研究企业融资策略与变化,特别推出“卓越100房企融资现状调查报告”系列报告。

观点指数 2016年10月以来,随着国内债券融资市场收紧影响的逐步发酵,绿城同样受到影响。

早前2月6日,上交所消息显示,绿城于2016年10月20日申请公开发行的20亿元小公募债券形成第二次反馈意见,这也意味着苦等近4月后,该笔融资依旧未通过。

与此同时,绿城另一笔2016年申请发行的100亿私募债券,也是仍处于“已反馈”状态。

有债券承销人士表示,一轮轮反馈,其实类似于劝退了。反馈到最后,也说不出什么东西,只能申请撤销材料。

2015-2016年,国内房企迎来了发债的黄金时期,绿城表现较为活跃,至今发行4笔境内债券,包括上述未通过的两笔,总额不超过200亿。

有市场研究人士认为,虽然绿城整体发债规模不大,但超百亿的融资额对于寄望优化财务结构的绿城来说,影响也不小。

自2014年底中交入主以来,优化财务结构成为了绿城的重要任务之一。在探讨上述两笔境内债券发行遇阻前,不妨先梳理下经过两年调整后,绿城的财务情况产生了哪些变化,再从中管窥当中的影响有多大。

绿城如何调整负债结构和融资成本?

凭借着中交的全球资源及央企背景,以及境内外融资渠道拓宽、融资成本降低的利好下,绿城目前在资本市场的表现变得积极。

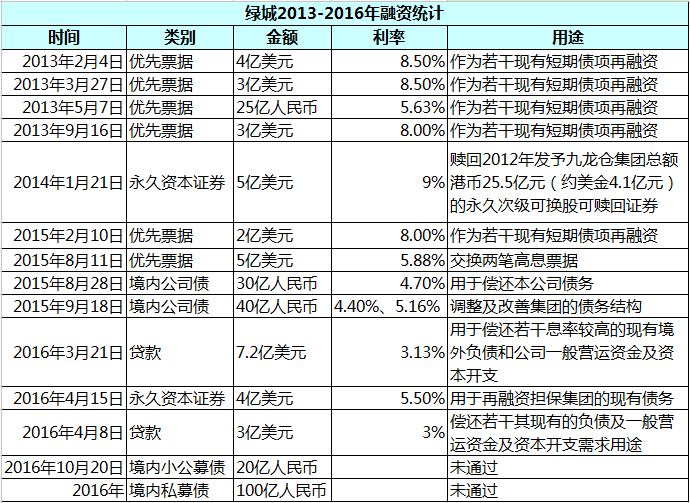

数据来源:企业年报、观点指数整理

据观点指数了解,2014年全年,绿城仅发行过一笔5亿美元的次级永久资本证券。但在过去2015年及2016年间,绿城融资次数和融资规模明显增加。

年报数据显示,2015年绿城累计发行了2笔优先票据,共7亿美元;以及2笔境内公司债,共70亿人民币。

2016年,绿城累计发行了2笔美元贷款,共10.2亿美元;1笔4亿美元永久资本证券;1笔20亿境内小公募债以及1笔100亿境内私募债券(未通过)。

融资动作增多的情况下,绿城整体债务也有了较大幅度快速上升。2015年绿城负债总额1078.53亿元,较2014年的922.99亿元增加155.54亿元。及至2016年上半年,绿城负债总额增至1229.89亿元。

不过值得注意的是,与负债总额上升相对的是,在中交支持下,绿城的融资成本出现一定下降。

公告显示,2015年2月绿城发行的一笔2亿美元优先票据,利率仍为8%,与2013年基本持平(2013年绿城发行三笔美元票据,两笔利率8.5%,一笔8%)。

2015年5月,中交通过增持坐实绿城第一大股东位置之后,绿城又发行了一笔5亿美元新票据,用于交换另外两笔利率分别为8.5%及8%的旧票据,彼时新票据的利率为4.7%,较2月份已经明显下降。

在永续债方面,2014年绿城发行的5亿美元永久资本证券利率为9%;2016年4月15日,绿城一笔发行予中交的4亿美元永久资本证券,利率仅5.5%。

值得一提的是,2015-2016年期间绿城发行的一系列低息新债几乎全部用于偿还原有债务。经过两年借低息新债还高息旧债之后,绿城加权平均利息成本从2014年的7.9%下降至2016年上半年6.3%。

在2016年中期业绩报告中,绿城曾指出,报告期内融资成本利息成本均比之前同类型融资有较大幅度下降,为公司减少了利息开支,进一步优化了公司的债务结构。

历史资料显示,尽管利率在8%或以上,但绿城2013年还发行了3笔共10亿美元优先票据以及1笔25亿人民币优先票据,全部用于若干现有短期债项再融资。不过,曾经饱受短期债困扰的绿城自2015年开始调整长短期负债比。

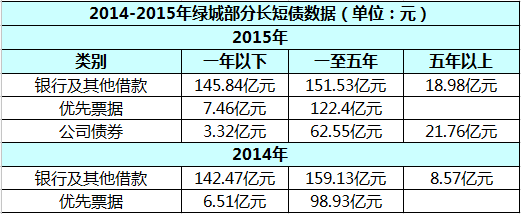

数据来源:企业年报、观点指数整理

数据显示,2014年绿城按要求或一年以下银行及其他借款为142.47亿元,一至五年为159.13亿元,五年以上8.57亿元;按要求或一年以下优先票据6.51亿元,一至五年为98.93亿元。

进入2015年,绿城按要求或一年以下银行及其他借款微升至145.84亿元,一至五年微降至151.53亿元,五年以上升至18.98亿元;按要求或一年以下优先票据升至7.46亿元,一至五年升至122.4亿元。年内,按要求或一年以下公司债券3.32亿元,一至五年为62.55亿元,五年以上21.76亿元。

仅从上述三类融资工具可以发现,2014年绿城按要求或一年以下债务占比35.84%,2015年占比降至29.33%。换言之,过往一直困扰绿城的短期偿债压力得到缓解。

从整体情况来看,绿城净资产负债率也从2014年的76.7%下降至2016年上半年的70%。

绿城如何继续快速做大规模?

债务结构得到一定改善的同时,加上2016年国内楼市异常火爆,加快现金回笼等多重影响,绿城过去长期紧绷的资金链开始得到纾缓。

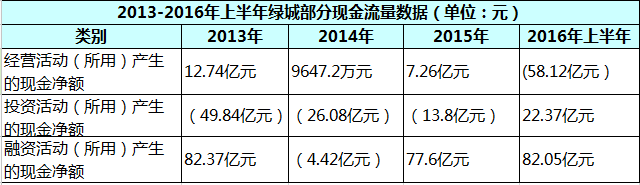

数据来源:企业年报、观点指数整理

2013年,绿城的银行存款及现金有112.81亿元,但2014年一下降至90.84亿元。这种现金流徘徊在百亿的情况在2015年中交参与调整债务结构后出现了较大变化。

年报数据显示,2015年绿城银行存款及现金翻番至182.39亿元,2016年上半年进一步增加至229.05亿元。

在债务结构得到优化,现金流压力得到缓解的条件下,过往在年报中少有提及财务管理的绿城,于2016年中期报告中首次公开宣布财务管理将向经营型转变。

“公司进一步确立了‘以财务为龙头’的整体运营导向和围绕利润、现金流的经营指标考核体系,公司的各项经营管理工作逐步聚焦到以利润、现金流为中心,明确下达并严格考核各项经营指标,使之成为公司经营管理工作的指挥棒。”

简单来说,从前为还债忙到“焦头烂额”的绿城,开始有时间考虑提升利润和现金流。

过去绿城销售规模与利润水平都处于严重失衡的状态,呈现销售规模攀升但利润反而在走下坡路的现象。

据观点指数了解,2013-2015年,绿城的销售规模分别为651亿元、794亿元、719亿元,相对应的股东应占利润分别为48.85亿元、20.72亿元、8.13亿元。

不过,严重失衡的情况在2016年得到部分改善,2016年上半年绿城股东应占利润为6.04亿元,但值得关注的是,与2013-2015年同期的数据对比,2016年上半年绿城股东应占利润四年来首次实现上升,同比增加16.4%。

2015年-2016年,在中交助力以及国内融资环境宽松的双重利好下,绿城的债务结构毫无疑问得到了很大改善,但在销售规模的竞争上,绿城有点掉队。

当大部分同行借助融资环境宽松大规模发债时,绿城仅发行了70亿境内公司债,与其他房企动辄几百亿的规模相比,可谓小巫见大巫。虽然需要视乎公司自身状况而定,但某种程度上说,绿城似乎错过了这个融资的黄金时期。

另外,与大部分房企在国内融资市场宽松下大规模发债用于购地不同,绿城这两年无论是境内债还是境外债,几乎全部用于偿还原有债务。

前后两者的选择难说谁对谁错,但不可否认的是,恒大、碧桂园、融创、新城等实现规模大跃进的房企,很大原因是因为在土地市场有所“收获”(包括招拍挂和并购),而“收获”的前提某种程度上得益于债市的宽松。

为了偿还债务的绿城,2016年仅在公开市场获取6宗土地,同时通过合作获得武汉、保定、上海3个项目。

有市场分析指出,绿城的投资速度相对于规模扩张速度来说明显较慢。

2016年,绿城销售规模成功突破千亿大关,总合同销售金额约1139亿元,除去代建项目的181亿元,合同销售金额约958亿元。

可以看出,代建项目部分的销售是绿城突破千亿的重要原因。但问题也随之而来,代建部分的销售无论再高,绿城要完全实现公司自身的规模增长,始终还是需要依靠自己的项目规模。

在这样的前提下,绿城未来规模增长任务显然仍然具有非常大的挑战。