2016上海楼市TOP10 | 绿地400亿重夺榜首 新政下沪上楼市过山车

观点指数 与以往不同,2016年上海房地产的特点尤其鲜明,如果用一个词来总结,那就是“跌宕起伏”。

据网上房地产数据显示,2016年上海市商品住宅成交面积达1386.1万平方米,比去年同期1500万平方米减少7.6%;成交均价为38840元/平方米,同比增长23.1%。

受到政策收紧因素影响,10月-12月上海商品住宅成交面积大幅减少。据观点指数统计,第四季度累计成交面积125万平方米,仅占全年9%。

12月单月,上海新建商品住宅成交面积仅64.9万平方米,同比下滑65.6%,这一数值也是5年来同期最低。

这一年,也是上海楼市调控最严的一年,2016年以来政策层层加码,目的在于明确“去杠杆”“抑泡沫”,防止房价过快上涨。

2016年上海土地市场同样经历了跌宕与起伏,上半年的土地市场升温到增加供应,进而限制地价,资金监管提高拿地门槛,但是依然抵不住房企们前进的脚步,越来越多的房企涌入上海市场,过去一年,活跃在土拍市场的新面孔包括碧桂园、融信、滨江、中骏等房企。

从房企成绩单看,绿地以438亿销售雄踞榜首,与排名第二的万科拉开了不少距离。而入榜的房企销售均超过百亿,TOP10竞争越来越激烈。

绿地重夺榜首 400亿时代来临

尽管政策层出不穷,楼市变化不定,房地产开发商们总是能找到符合市场的最佳姿势。

从数据上看,TOP10分化越来越明显,第一梯队超300亿与第二梯队相差近百亿。而第一名与第十名差距近300亿。

2016年的上海区域销售头把交椅的争夺在绿地和万科之间展开,最终绿地以438亿的销售夺得头筹,重回榜首;2015年销冠万科则跌至第二,虽然也实现了首次突破300亿大关。

最让人意外的是绿地上海2016全年销售额438亿元,这是首家房企单城销售破4字头,同时也意味着上海房企销售进入400亿时代。

绿地与万科的差距越拉越大,可以预计在未来的一年里,万科想要追逐榜首,需要付出更多努力才能迎头赶上。

在2016年上海房地产市场中,公寓是不可或缺的部分,这也是助力绿地成为“老大”的最主要原因。绿地旗下的绿地云天坊、绿地云悦坊、绿地峰尚汇、绿地旭辉E天地、绿地M-TOWN等含有类住宅房源的产品均取得较好的销售业绩。

不容忽视的是,融创以220亿的销售挤进前三,得益于融绿平台项目收编,成为上海区域的主要贡献。

在榜单中,旭辉191.3亿元成为上海市场最大的黑马。首次进入TOP10的旭辉,销售同比增长翻一番多。回顾全年的表现,位于洋泾板块的高端亲水别墅、公寓、办公混合项目铂悦滨江,为企业贡献39.21亿元,居各项目之首,而嘉定新城刚需项目首创旭辉城,也贡献了30.38亿元的份额。

在前十名单中,上海老牌房企上海地产集团依然坚挺,仅地产尚海郦景单个项目就为企业贡献140.3亿元,占整个企业销售金额八成。

位于第三梯队的5家房企长实、保利、仁恒、瑞房、大华,销售额差距只在伯仲之间。

单盘项目方面,瑞房的瑞虹新城以及翠湖天地分别热销73.33亿元和44.70亿元,成为上海备受关注的高端改善型产品。

榜单之外,上海金地虽未能入榜,但是以超100亿销售成绩亦可圈可点。2016年全年共有9个项目在售,5个新项目入市,7月份金地以88亿拿下浦东祝桥镇地王,表现十分抢眼。

调控政策趋紧 成交三起三落

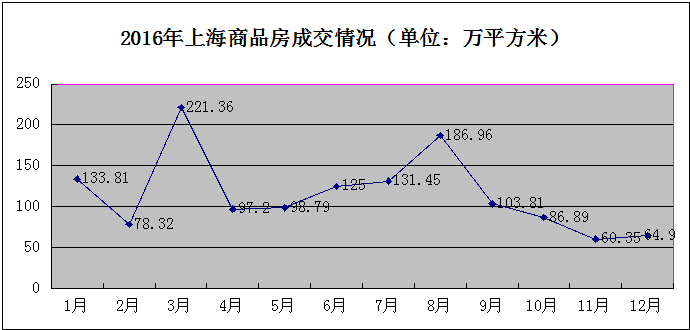

2016年,是上海房地产政策最严厉的一年,三度出台稳定楼市政策,而楼市成交随着政策变化,三起三落。

图表制作:观点指数

自2015年底以来,上海楼市不断加热升温,这种“过热”的市场状态一直延续到2016年。

根据数据显示,2016年一季度上海商品住宅累计成交412.3万平方米,其中2月和3月成交分别创下7年和10年的同期新高。

3月25日,上海楼市从严调控的靴子终于落地,当天上海出台了《关于进一步完善本市住房市场体系和保障体系促进房地产市场平稳健康发展的若干意见》,这也号称是“史上最严”的调控政策。

3.25新政后,上海房地产市场迎来了深度调整期,不仅一二手楼市成交迅速滑坡,4月上海商品住宅成交量约92万方,环比下滑55.6%,成交均价32728元/平方米,连土地市场也进入前所未有的调整,整个4月无一幅经营性用地出让。

随后几个月内,上海楼市成交保持平稳,数据显示,4月-7月成交面积控制在130万平方米左右,直到8月传统销售旺季,成交回升至186万平方米,创下年度成交次高。

成交的另一个低点是10份的“沪六条”出台,在“沪九条”原调控政策基础上进一步加强房地产市场行为的监管和土地供应调控。

在政策预期改变的前提下,上海楼市进入十月以来的表现尽显低迷,过去有着楼市“风向标”之称的“十一”房展会,也在2016年画上句号,确定停办。

不过,与成交和供应受到抑制截然不同的是,在高端项目集中网签的情况下,上海商品住宅的月销售均价达到了46423元/平方米,同比增幅达34%,再创历史新高。

成交、供应受压,但是均价仍然蹿高的局面,促使上海在11月28日出台了进一步紧缩的信贷政策,不仅首套房首付比例提升至35%,二套房也将认房认贷,届时在上海已拥有1套住房的居民家庭申请商业性个人住房贷款,购买普通自住房的,首付款比例不低于50%;购买非普通自住房的,首付款比例不低于70%。

这些持续性的政策收紧无疑将影响上海楼市接下来的走势,截至12月底,上海商品住宅可售余量继续保持低位,仅为701.06万平米,连续6个月呈环比下滑态势。

面粉贵过面包 土拍先扬后抑

回顾这一年上海土地市场,与上半年热得发烫,地王满天飞的现象,下半年供地政策收紧,对地价严控与严查房企自有资金的冷静状态形成强烈对比。

2016年全年,上海土地市场成交金额1441.78亿,成交面积657.08万平米,成交宗数87宗。其中,宅地成交面积340.69万平米,成交宗数38宗,成交金额1069.14亿;商办地成交面积316.39万平米,成交宗数49宗,成交金额372.64亿。

“325新政”后的首场土拍,连出三个区域地王,溢价率均超过100%,沪上土地市场出现了“断供”现象,整个4月无一幅经营性用地出让,直到5月,土地市场再次迎来了小高潮。

面粉贵过面包似乎成为上海土地市场的普遍现象,在去年5月-7月的土拍中,不断被刷新的楼面地价让人侧目。

据观点指数统计,2016年上半年上海土地市场成交506亿元,其中,宅地449亿元,占比近达九成,有15宗地块成交溢价率超过100%。

8月17日,融信以110.1亿夺下新静安地王,同时也成为上海全年的总价地王。

8月下旬,火热的土地市场被泼了盆冷水,连续三宗高预期宅地中止出让。

接下来的9月、10月、11月上海土地市场均出现宅地零成交,12月宅地拍卖也是几轮竞价便结束,2016年上海土地大戏以平淡收官。

值得一提的是,除了土拍限制最高价格外,对于房企拿地资金来源监管也十分严格。其中对于“缴付土地竞买保证金、定金及后续土地出让价款”就已经命令堵上了五条渠道:银行贷款、信托资金、资本市场融资、资管计划配资、保险资金。

总体而言,尽管上海土地市场门槛越来越高,但是依然抵不住房企们前进的脚步,越来越多的房企正在涌入上海市场。