面临已经被润晖府“收割”过一遍的市场,此次首开的润曜府将面临的较大的去化压力。

观点网 继4月末推出龙华深圳北站超核中心项目之后,华润深铁于近日再次加推同为“站城一体化”的光明润曜府,走上了2023年半年报前的业绩冲击之路。

4月28日,华润润曜府获批预售,首批推出167套房源,涵盖住宅和商铺,位于项目5栋。167套房源中,住宅162套,总价区间约325万元-447万元每套,备案均价约5.17万元每平米,产品为精装交付,开盘优惠92折,折后均价4.85万元每平米。

在认筹阶段,润曜府项目录得有效认筹132批,认筹率81.5%,认筹热度相对较高。但该项目与华润的光明润晖府项目一墙之隔,且后者已在此前推售过两次,仍有存量在售。

无论是基于半年报前的业绩冲刺,还是光明板块甚至于深圳区域的新房供大于求所带来的项目去化竞争,叠加上该盘限价盘的属性,把它早点推入市,再给点折扣力求项目去化,是操盘方华润给这个项目寻找的“出路”。

去化出路

润曜府项目宗地来自于2022年8月的深圳二批供地。彼时,华润置地与深铁集团组成联合体,以封顶价24.29亿元及9000平方米竞企业自持租赁面积竞得光明凤凰A503-0096宗地。

该地块位于光明区科林路与侨凯路交汇处,面积约1.89万平方米,计容建面11.35万平米,建成后毛坯普通商品住房销售均价不得高于4.89万元每平米,项目分1栋、2栋、3栋、4栋(幼儿园)、5栋,本次推售的为5栋。

润曜府项目规划总户数为1413户,其中普通商品房为954户,商业41户,自持租赁住房276户,保障性租赁住房142户。此次推出162套住宅房源主力户型建面约为69平米的2房1卫和81平米的3房1卫,均为装配式精装交付。

据2023年4月6日深圳市规划和自然资源管理局光明管理局发布的消息显示,光明凤凰A503-0096宗地上盖项目正式定名“润曜府”,并对楼栋的电梯数、商品房、保障性租赁住房数量进行调整。

从区位上看,该项目处于深圳西北部最重要的TOD枢纽,光明城高铁综合体范围内,是继华润深铁深圳北超核项目入市后,双方合作的又一个“站城一体化”开发项目。

两个项目的共同点是同为去年8月于深圳集中供地中获取,同为限价项目,从拿地到开盘都保持着较快的开发速度,整体同为6-7个月的开发周期。

而据观点新媒体观察,华润润曜府将面临较大的去化压力。这份压力一方面来自于市场供应面的不断加大,而同期成交恢复不及供应增速。另一方面市场供大于求的背景下,板块内存量与增量项目竞争较为激烈。

新增供应方面,根据戴德梁行提供的数据显示,今年4月份,深圳全市批准预售面积47.57万平米,新建商品住宅成交面积35.09万平米,住宅月末可售面积达404.02万平米。

而在光明板块,2022年全年新建住宅批售量66.71万平,占全市12.64%;今年前四月,光明批售34.15万平,占比全市18.09%,且前4月供应规模已超去年光明供应量一半。

在去化方面,深圳房信平台显示,虽然深圳4月新房住宅成交环比上涨9.5%,至3505套,但仍存在着新房住宅库存约3.97万套,深圳整体库存继续走高。

对此,在戴德梁行研究院华南区研究部董事张晓端看来,光明区域的集中供应一方面可以吸引到全市的目光,结合光明科学城的建设及配套的逐步完善而成为市场热点;另一方面也意味着该区域项目间的竞争去化存在较大压力。

以推售的润曜府毗邻的润晖府项目为例,后者分别在去年12月、今年1月、2月和3月推售过4次,分别去化73.82%、79.14%、57.60%以及46.48%,累计已入市房源723套住宅,达成去化462套,整体去化率63.9%。

不难发现,随着润晖府项目的不断加推,去化率也逐渐走低,此外该项目1栋还存在着首开94折的优惠,折后均价约4.75万元每平米,且目前仍有余量在售。

相比之下,面临已经被润晖府“收割”过一遍的市场,此次首开的润曜府将面临较大的去化压力。

观点新媒体了解到,华润润曜府已于5月9日完成线下选房,据深圳房信平台显示,该项目目前仅有1套完成签定认购书状态,剩余房源均为“期房待售”状态。

业绩道路

随着5月的到来,意味着2023上半年开始走向尾声,房企在5-6月份也将迎来上半年业绩冲刺期。而如何交出投资者满意的“期中成绩”,成为众房企管理层最为关心的事宜。

这份中期“成绩”最大的看点之一,莫过于在市场走向恢复的情境下,各家的销售金额及扩储动作。

4月对于华润置地来讲,是个业绩冲刺月。根据该司披露的数据显示,4月份,华润置地实现总合同销售金额约330.1亿元,总合同销售建筑面积约124.48万平方米,分别按年增加119.2%及69.2%。

同期,其权益合同销售金额及权益合同销售建筑面积分别约241.4亿元及92.56万平米,分别按年增加129.8%及68.7%,总合同销售金额及权益销售金额均较同期有着成倍增长。

今年前4月,华润置地在销售金额及销售面积上,同样增长喜人。期内录得累计合同销售金额约1120.3亿元,总合同销售建筑面积约463.13万平方米,分别按年增加83.6%及44.7%。

而在投资物业中,该司4月份实现租金收入约19.7亿元,按年增长39.2%。2023年累计投资物业实现租金收入约80.4亿元,按年增长26.2%。

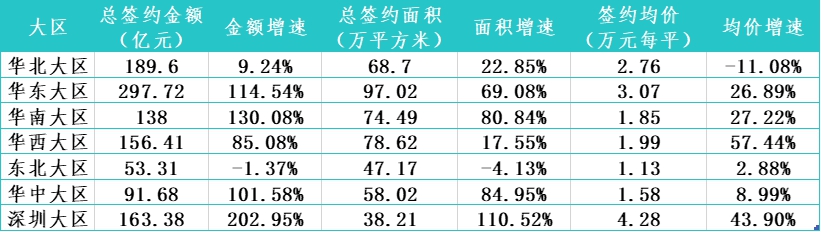

从大区上看,今年1-4月,华润置地的深圳大区、华南大区、华中及华东大区在销售金额上按年有着超100%以上的增长,东北大区则是按年减少了1.37%。在签约均价上,深圳大区以4.28万元每平米占据众大区第一,均价较上年增加43.90%。

大区的增速上,华润置地深圳大区得益于疫后恢复及积极的推售策略,销售金额按年增加202.95%,销售面积按年增加110.52%,录得销售金额163.38亿元。

据观点新媒体观察,该大区签约均价上为众大区中的最高位,使其以8.26%的签约占比面积撬动接近15%的签约金额。但作为华润置地业绩“压箱底”的大区,这个成绩在其历史上并不出色,但能看出恢复效果显著。

数据来源:观点指数整理、企业公告

华润深圳大区业绩快速恢复的背后,一方面得益于疫后大湾区楼市信心重构、特别是深圳市场的回温。另一方面也离不开该区在今年紧密的加推策略,紧抓市场风口力求去化。

在拿地扩储上面,2023年然华润置地虽没有像保利发展及招商蛇口那样,提出细化的行业排名要求,但从目前的拿地力度不难看出其继续逆势做大规模的态度。

今年前三月华润置地分别在苏州、杭州等地通过摇号获得新增项目,新增投资主要集中在一二线城市。

4月20日,华润置地以总价30.15亿元、溢价率8.9%竞得上海市青浦区西虹桥小涞港西侧52-20地块,也是该司自围标事件三年后,在上海招拍挂市场拿下的首个项目。

同日,华润置地携长隆组成联合体,竞得广州番禺长隆“超级地块”,总价约197.21亿元,成为广州土拍历史上仅次于亚运城地块的第二高地价地块。

对于此次重金“做大”广州的投资策略,早在华润置地2020年度业绩发布会就有所坦露。

彼时,华润置地董事会主席李欣曾指出,未来粤港澳大湾区是两个增长极,一个是深圳,另一个是以广州为核心的城市。

他表示,华润置地要在深圳之外的华南地区全面复制深圳模式,要做强广州,做强东莞,做强佛山,做强惠州。大湾区仍然是全域布局,重点突破。

撰文:黄指南

审校:刘满桃

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载