一手住宅网签“高开低走”,各项调控政策持续影响深圳楼市,年末由于项目积极加推,市场热度稍有回升。

观点指数 2021年上半年全国各地纷纷出台房地产市场调控政策,而深圳则是第一个发布二手房参考价格的城市,政策调控成效显著。

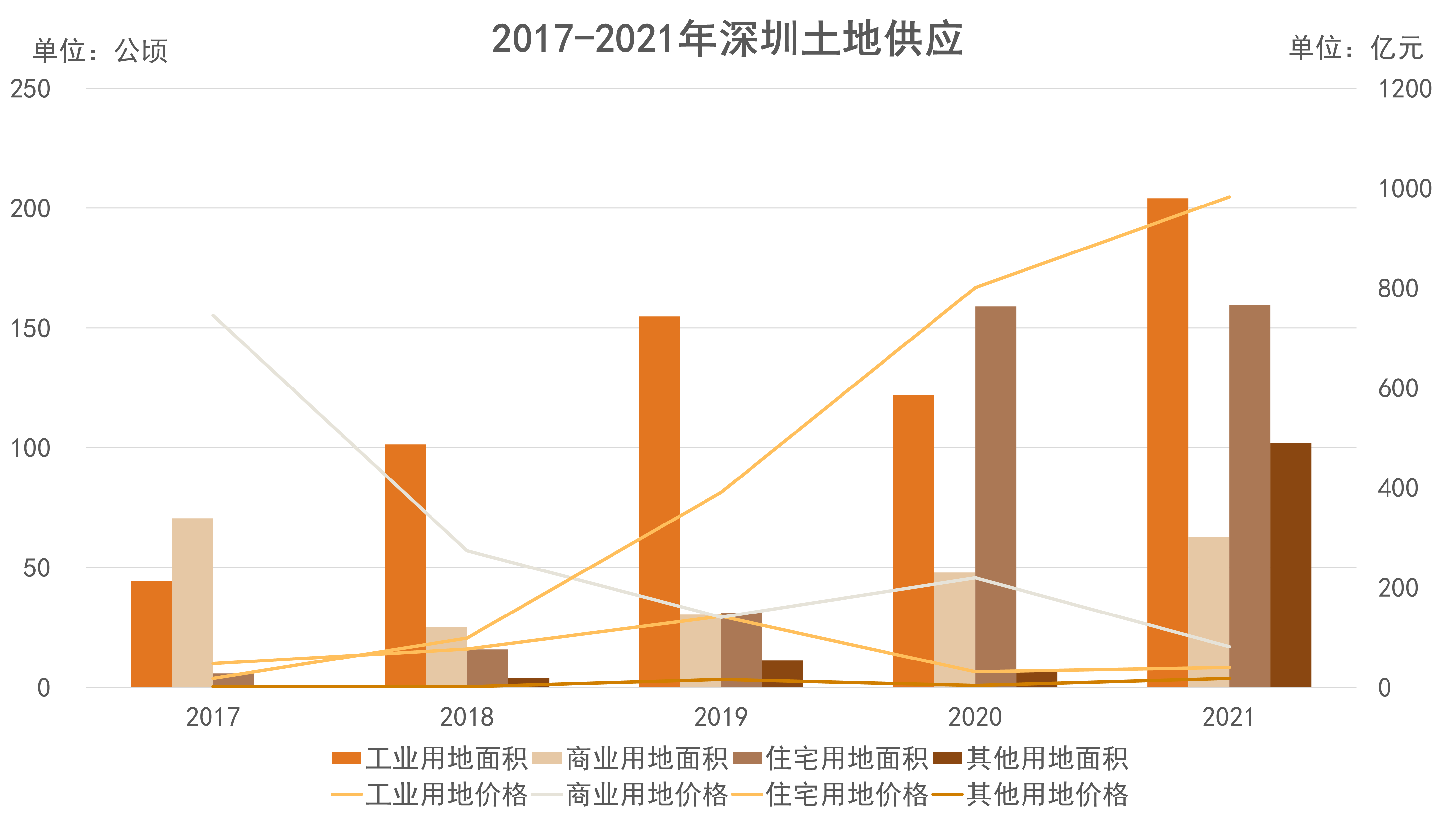

宅地供应方面,供应体量和土地出让金额均保持上升态势。

市场方面,一手住宅网签“高开低走”,各项调控政策持续影响深圳楼市,年末由于项目积极加推,市场热度稍有回升;二手住宅成交则从二季度开始持续低迷。

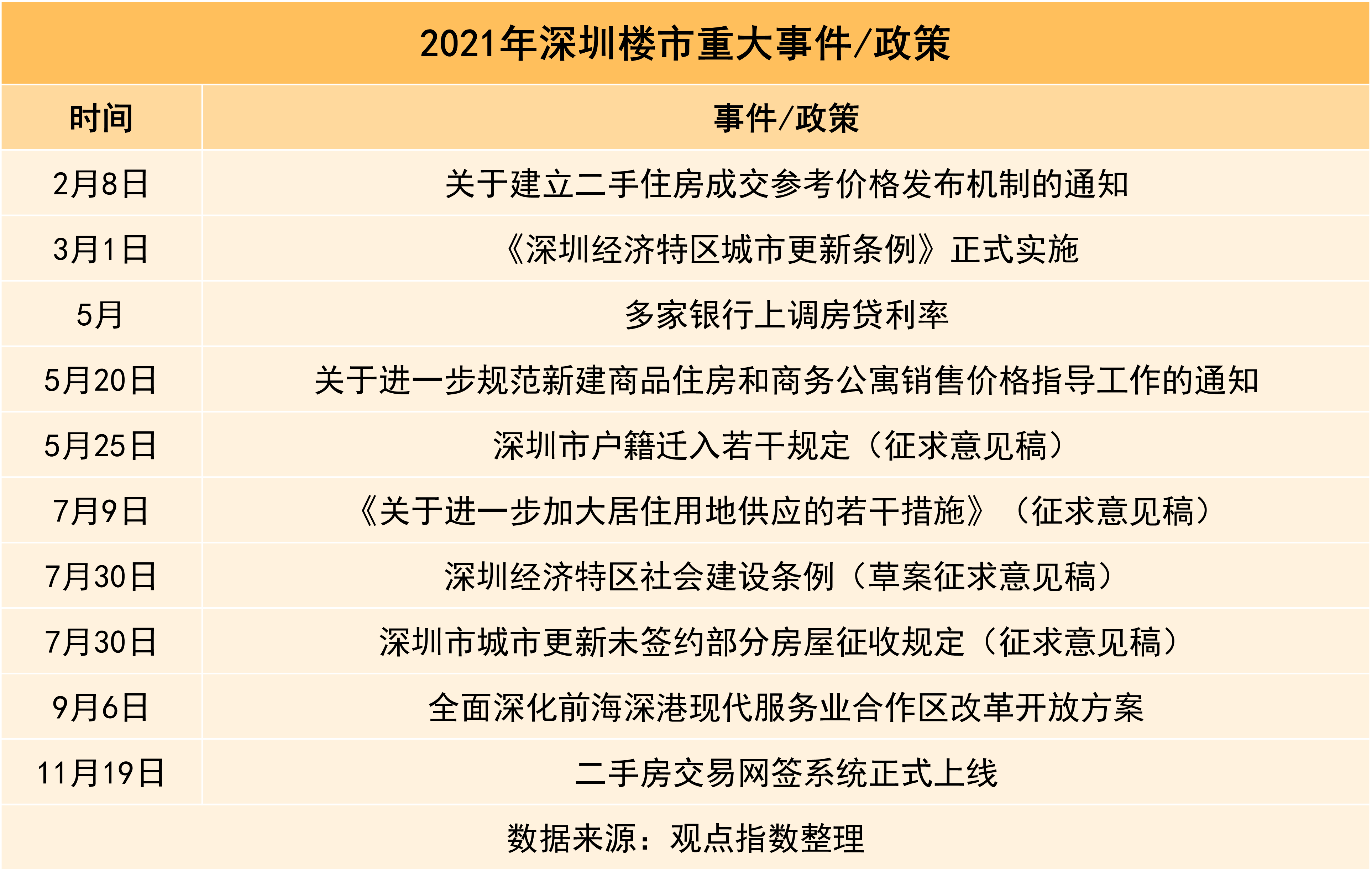

政策回顾

调控成效显著,政策继续创新

2021年上半年,全国各地纷纷出台房地产市场调控政策,而深圳则是第一个发布二手房参考价格的城市。

深圳一季度建立了二手房参考价以及实施了《深圳经济特区城市更新条例》,前者是全国首个建立的二手房参考价机制,而后者关于区人民政府可以对未签约部分房屋实施征收的规定亦是一种创新性的探索。

从政策实施效果来看,深圳二手住宅销售价格指数从2021年5月至2022年1月九连跌,成交数量亦明显下滑;城市更新推进方面,蔡屋围(城中村)项目一期子项目B成为《深圳经济特区城市更新条例》实施后首个启动行政征收程序的项目,项目有望在3年内完成拆迁安置补偿工作,表明这两项创新性的政策都实现了一定的效果。

二季度是房地产市场调控最为严厉的阶段,深圳出台了新房售价指导机制,并提高了人才落户的门槛;三季度从政策层面对深圳房地产市场的不足进行修正,一方面通过多种途径增加居住用地供应,同时完善城市更新的推进方式。

自4月以来,深圳持续进行用地规划调整,增加居住用地供应,多区相继发布地块规划调整公示;另一方面探索“大学区”制度,抑制学区房炒作,目前罗湖区、龙华区、大鹏新区、盐田区等已开始试行“大学区招生”;四季度二手房交易网签系统上线,“单边代理”制度的探索亦体现出深圳作为经济特区,其政策的创新性。

土地市场

土地供应持续增加,宅地增幅明显

2021年,深圳市通过公开市场成功出让89宗建设用地,出让面积共计528公顷,同比上升57.4%。其中主要是工业用地,其次为住宅用地;成交总价1121亿元,同比上升6.4%。

2021年深圳出让涉宅用地39宗,用地面积总计159公顷,与2020年持平,成交总价982亿元,同比上升22.6%;工业用地31宗,用地面积总计204公顷,同比上升67.5%,成交总价39亿元,同比上升28.2%;商业用地8宗,用地面积总计63公顷,同比上升30.8%,成交总价81亿元,同比下降62.8%。

数据来源:同花顺iFinD、观点指数整理

工业用地方面,龙华区、光明区和深汕合作区为主要供应地区,从地块竞得企业来看,这三个区的产业方向各有特点。龙华区引入的产业主要是光电科技和新能源,主要分布在观湖街道,而华为竞得一宗位于福城街道的“巨型”地块,占地面积超过50万平方米。

光明区引入的产业包括新型电子元器件及设备制造、生物组织工程、电力制造等,出让地块多位于凤凰街道。

而深汕合作区2021年仅出让1宗工业用地,占地面积近40万平方米,竞得企业为深圳比亚迪汽车实业有限公司,地块拟打造比亚迪汽车工业园(深汕)项目。

数据来源:同花顺iFinD、观点指数整理

商业用地方面,仅5区有供应,分别为南山区、福田区、宝安区、大鹏新区和深汕合作区。其中,除南山区和宝安区外,其他区域仅供应1宗商业用地。

南山区共有3宗商业用地出让,分别位于桂湾片区、前湾片区和深圳湾片区,引入了华泰证券、京东等企业。

宝安区出让的2宗商业用地体量相对较小,占地面积均不足一公顷,分别位于新安街道和西乡街道,将建设电子制造企业总部和酒店。

另外,大鹏新区所出让地块为游乐设施用地,将用于深圳乐高乐园项目的建设,该地块由合正集团竞得。

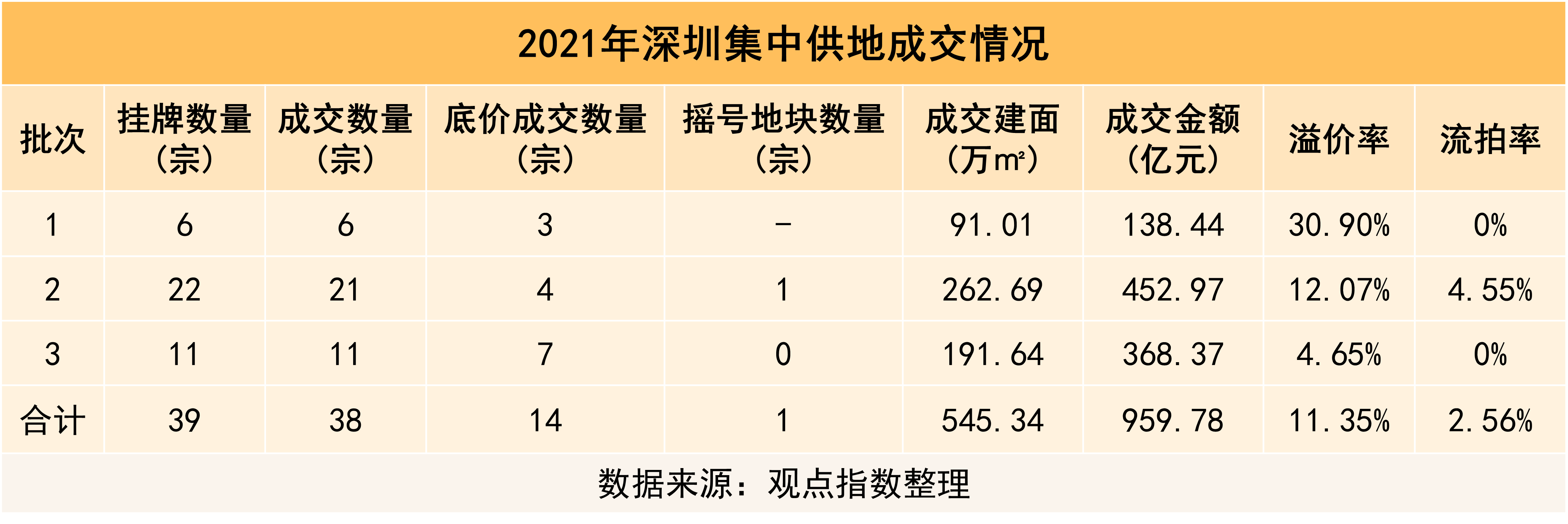

集中供地保持活力,流拍宅地仅1宗

2021年深圳住宅用地供应体量较大,根据此前发布的建设用地供应计划,住宅用地计划供应面积为149.3公顷,实际成交为159.48公顷;同时,土地出让金额亦保持上升态势。

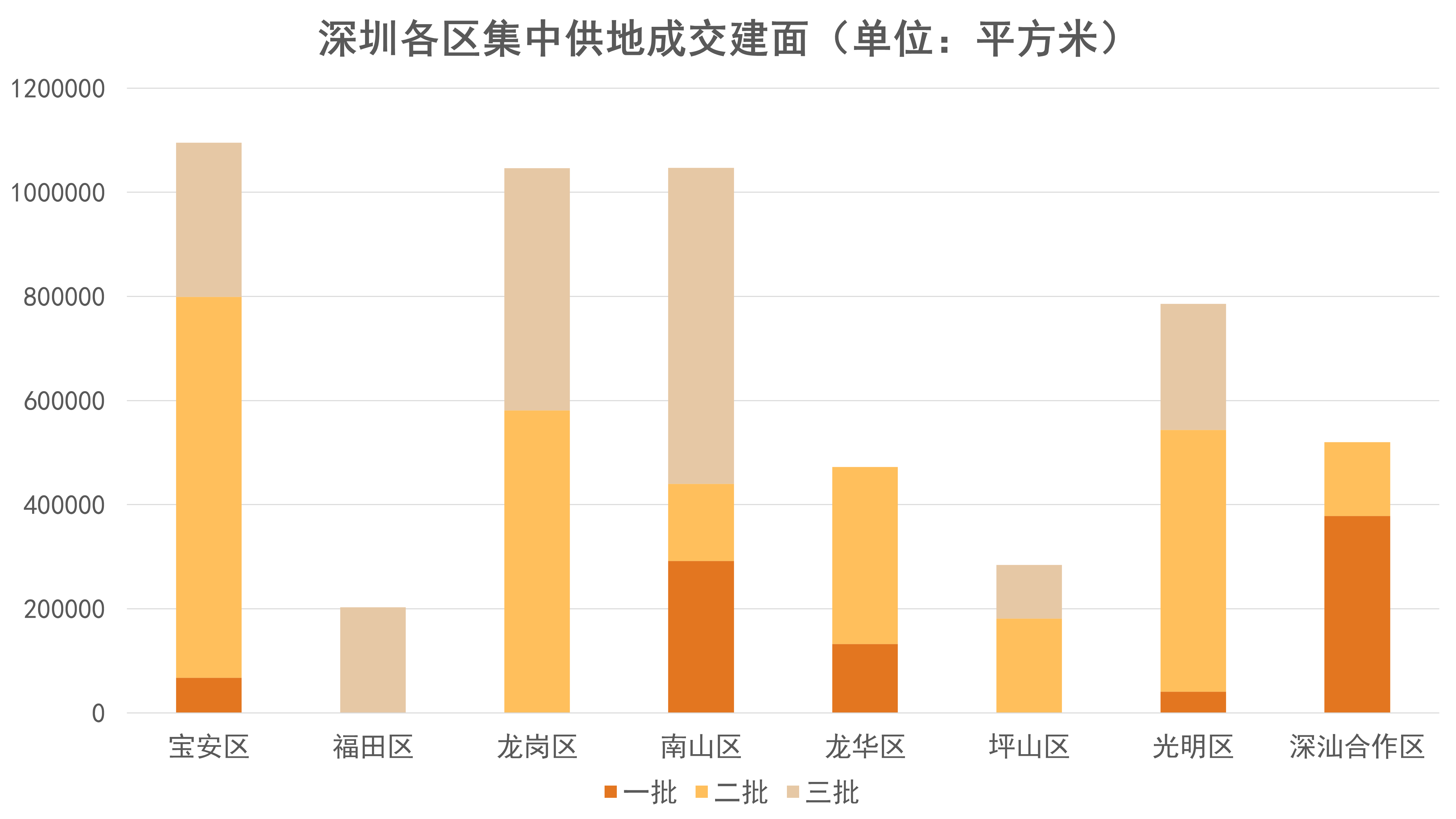

从全年表现来看,深圳2021年在集中供地中成功出让宅地38宗,供应土地面积155.09公顷,建筑面积约545.34万平方米。

尽管后期集中供地竞争下降,但市场总体仍表现出足够活力,全年流拍地块仅1宗,重新挂牌后便成功出让。

分区域看,宝安区全年供应量最大,同时供应也相对稳定,三个批次均有涉及。

数据来源:观点指数整理

南山区、光明区情况亦类似,而龙岗区、龙华区、坪山区和深汕合作区仅涉及两次供地,只有龙岗区贡献的建筑面积超过60万平方米;福田区则在第三批集中供地姗姗来迟,同时,供应地块仅用于建设出售型人才住房。

深铁、中海拿地积极,最高金额超200亿

在深圳2021年集中供地中,共有25家企业成功竞得宗地,其中属于第一批次的企业有5家,第二批次的企业有16家,第三批次的企业有7家,多数企业参与了一个批次的集中供地,而参与两个批次成交的企业仅有深铁置业,人才安居集团则在三个批次的集中供地中各竞得1宗地块。

25家企业中,拿地金额超过100亿元的有3家,其中深铁置业拿地总价高达241.8亿元,金额50至100亿元之间的有4家,10至50亿元的有13家,而10亿元以下的有5家。

全年深铁置业拿下6宗地块,总金额241.8亿元,合计建筑面积163.25万平方米,成为全年拿地数量、金额、建筑面积最多的企业;中海拿下4宗地块紧随其后,而民企多数仅拿1宗地块,只有在第一批次表现突出的龙光收获2宗地块。

就区域而言,深铁置业项目即将“遍地开花”,在南山区、坪山区、宝安区、光明区、龙岗区均有新增土储,而中海新增土储则分布在龙岗区、光明区、龙华区三地。

深圳2021年度出让总价最高的是南山区招商街道兴海大道与赤湾路交汇处西北角的一宗地块,地价达到87亿元;而年度出让建筑面积最大的地块则是二批次中宝安区松岗街道的一宗地块,规划建筑面积达到51万平方米,均由深铁置业收入囊中。

城市更新稳步实施,58个项目公示实施主体

2021年深圳城市更新市场受到房地产政策及城市更新政策的影响,招商项目数量出现下降趋势,但整体平稳,没有出现市场停滞不前的情况。

根据观点指数统计,2021年深圳共有58个旧改项目确认实施主体,涉及8个区,其中龙岗区14个,宝安区13个,龙华区10个,罗湖区、光明区、南山区、福田区和大鹏新区分别有7、6、5、2、1个。

同时,项目实施主体分散,58个项目的实施主体涉及超过50家企业。在这之中,益田、信义分别拿下3个项目,是全年拿下旧改项目数量最多的企业;本土房企合正、京基、宏发、绿景各拿下2个项目。

益田新增项目分别为龙岗区黄阁坑工业区城市更新单元(南片区)、黄阁坑工业区升级改造项目及教育村三角地(华达园小区)城市更新单元,其中龙岗区项目属于“工改工”项目,罗湖区项目则是老旧住宅小区更新改造。此外,益田还持有罗湖木头龙小区、坪山南布村等城市更新项目。

信义则新增了龙岗区DY01片区城市更新单元、惠康路与中元路路口片区城市更新单元及南山区天虹商场配送中心地块城市更新项目。值得注意的是,信义在龙岗区内有多个代表性的城市更新项目,包含住宅、商业等多种业态,从目前的情况来看,版图还将继续扩大。

合正2021年新增龙岗区新南小学片区城市更新单元、龙腾工业区城市更新单元两个项目,公开信息显示,合正在深圳已获批(计划公告)的城市更新项目有10个、拆除土地面积合计103.5公顷,已转化合正汇一城、合正观澜汇等项目。

京基拿下罗湖区蔡屋围城市更新统筹片区、布心村水围村城市更新单元两个项目,公开资料显示,京基在深圳已获批(计划公告)的城市更新项目有18个、拆除土地面积共62.7公顷。据了解,1995年京基便开始参与旧城改造,至今已积累近30年的经验。

宏发新增项目为宝安区总部经济园区城市更新单元一期北片区和光明区达叁片区城市更新单元,目前在深圳已获批(计划公告)的城市更新项目有17个、拆除土地面积共306.6公顷,项目主要集中在光明区,少量位于宝安区和龙华区。

绿景新增福田区沙嘴村城市更新单元、南山区沙河五村城市更新单元两个项目,前者或将建成绿景红树湾壹号二期,与一期项目实现协同发展,后者则是深圳最大的城中村改造项目之一的白石洲旧改,目前一期在建中。绿景在深圳的旧改项目不多,但项目均位于核心区位,项目价值较高。

深圳多年城市更新历史造就了许多本土“旧改专家”,这一批企业已经撑起了深圳旧改市场的大半片江山。

楼市观察

一手供需近五年新高,二手成交同比腰斩

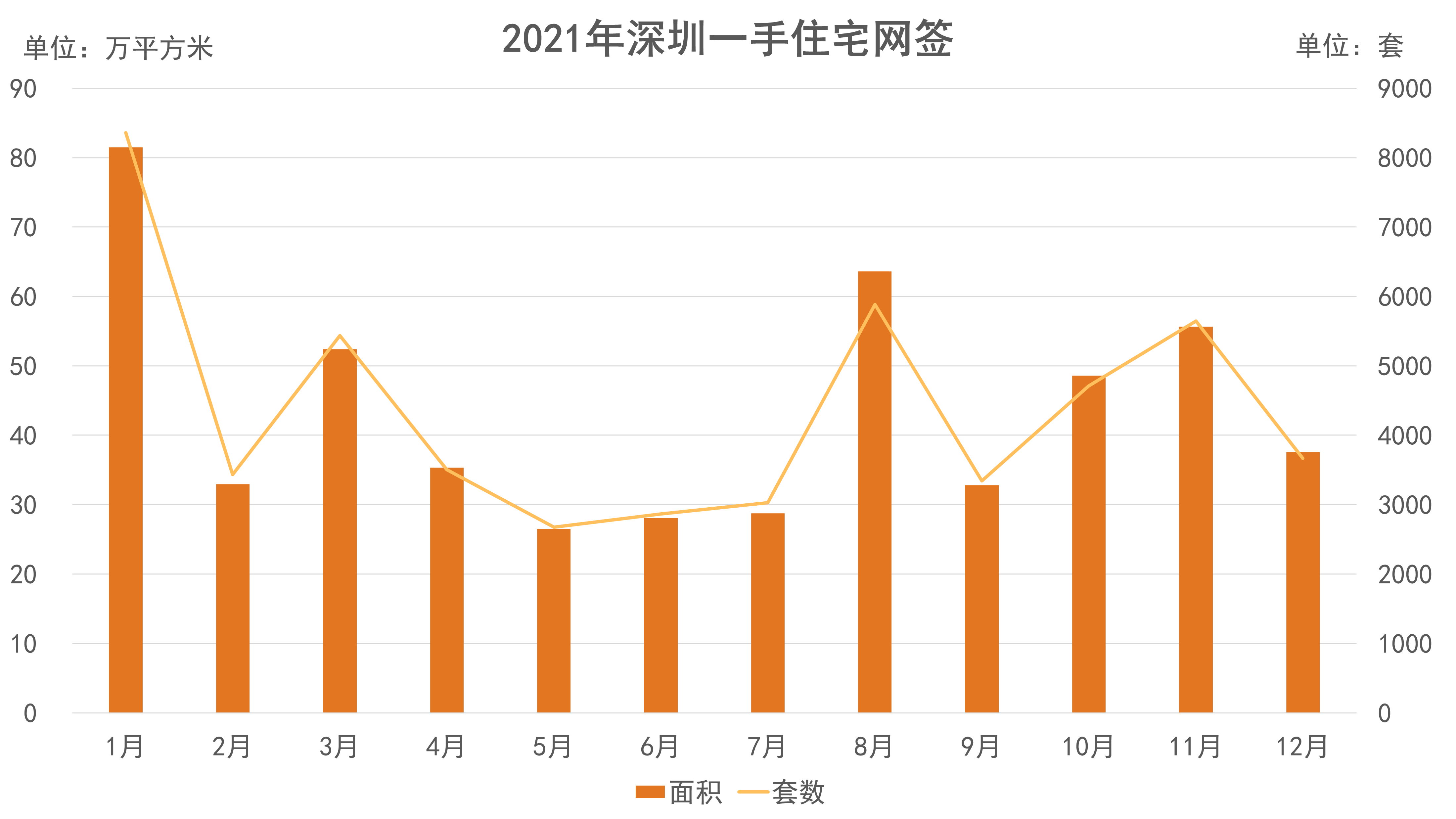

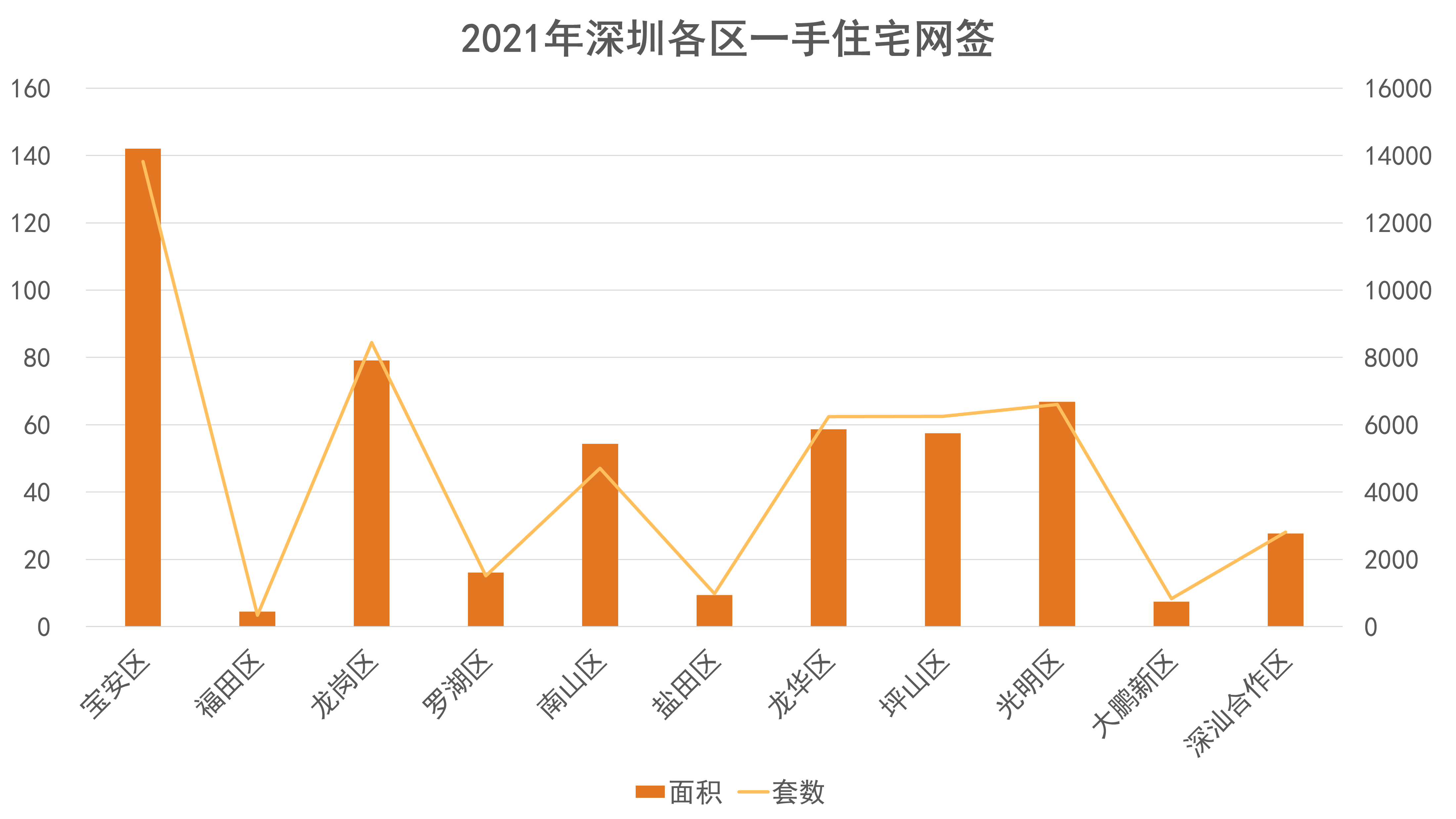

据观点指数监测,2021年深圳全年新建商品住宅网签5.25万套,同比上升16.96%;网签面积523.63万平方米,同比上升17.82%。宝安区全年成交保持较高水平,是最主要的成交区域,龙岗区则位列次要。

分时段看,全年网签呈现出“高开低走”的态势,由于2月出台了二手房参考价格制度,吹起了房地产市场调控的号角;3月一手住宅网签亦开始下降,随后新房备案指导价、人才入户门槛提高等政策陆续出台,持续影响深圳楼市,市场热度持续下滑。

数据来源:深圳市房地产信息平台、观点指数整理

8月受南山、宝安部分项目大量网签影响,总成交量大幅上升,随后继续下滑,年末由于项目积极加推,市场热度稍有回升。

分区域看,宝安区为主要成交区域,全年网签面积超140万平方米,第二梯队为龙岗区、光明区、龙华区、坪山区和南山区,网签面积在50-80万平方米之间。其中,光明区、坪山区月均网签量受新推项目数量的影响较大。

数据来源:深圳市房地产信息平台、观点指数整理

据观点指数监测,2021年深圳全年批准预售新建商品住宅6.15万套,同比上升12.02%;面积616.8万平方米,同比上升18.14%。全年新批预售主要集中在下半年,其中9月、11月为两个高峰。

库存方面,截至12月末,深圳市新建商品住宅可售套数约2.88万套,可售面积299.2万平方米,去化周期6.9个月,由于下半年新批预售面积增幅明显,整体去化周期亦拉长。

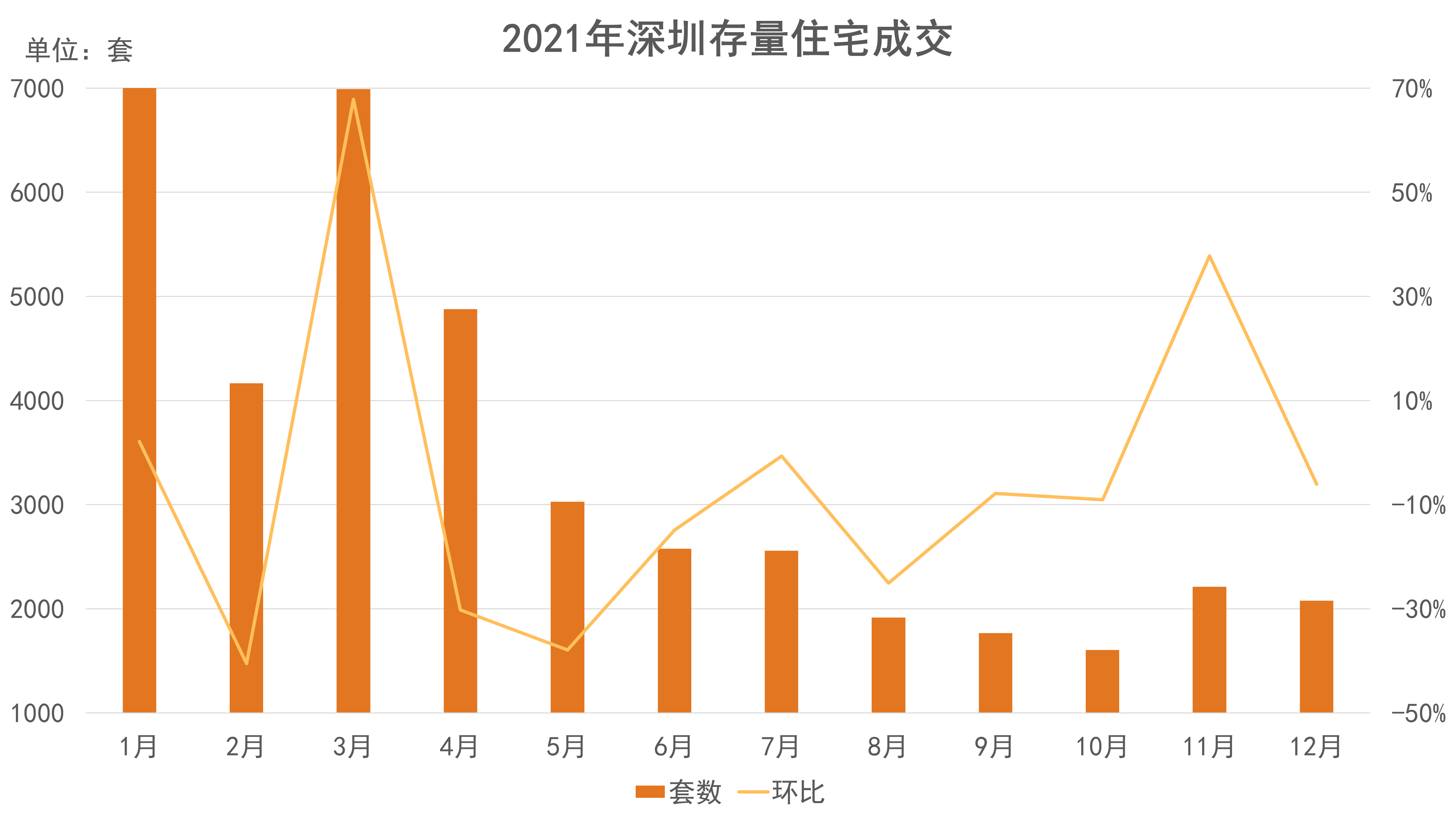

存量房方面,据观点指数监测,2021年深圳全年存量住宅成交4.08万套,同比减少57.09%;成交面积362.5万平方米,同比减少55.63%。由于市场调控持续,2021年深圳二手住宅成交腰斩,二手住宅挂牌价格降幅明显。

分时段看,一季度延续往日态势,成交火热;从第二季度开始,二手房参考价、大学区制度等政策的效果陆续展现,成交开始下滑;下半年持续低迷,月均成交在2000套上下徘徊。

数据来源:深圳市房地产信息平台、观点指数整理

城市更新转化众多,星河红盘去化尤佳

据观点指数监测,星河2021年在深圳加推或开盘项目有龙岗区的星河盛境、宝安区的星河荣御及光明区的星河天地华府和星河天地公馆等,这些项目都保持着比较高的认筹率和去化率,即使下半年市场热度大降,对星河项目影响也并不大。

一方面,星河项目所选择的板块多数发展势头强劲。此外,这些项目多数由城市更新转化而来,项目配套和规划都相对完善,亦提升了项目的竞争力。

据统计,星河在深圳持有处于各阶段的城市更新项目18个,拆除土地面积合共146.9公顷,主要分布在龙岗区和龙华区,2022年亦有望继续完成项目转化,但在市场进一步降温的情况下能否维持项目去化则需进一步观察。

另据观点指数了解,华润置地在深圳有加推或开盘的项目包括罗湖区的华润笋岗万象华府、坪山区的万樾府、玺悦台、南山区的华润城润玺、润峯府及深汕合作区的半山润府等。

从区位来看,华润在深圳的布局比较全面,从中心区到新兴区再到深汕合作区均有土储,产品也囊括高端、改善、刚需等各个类型,整体去化良好。

另外,据悉华润置地在深圳共有16个城市更新项目,除盐田与大鹏以外,其余各区均有项目布局。其中,宝安区项目数量最多,共有7个,包括雪花啤酒片区项目。

据统计,深铁置业2021年开盘南山深铁懿府和光明深铁瑞城两个项目,项目认筹率分别达到194%和127%。在项目“扎推”开盘的11月,深铁成功融入了这一轮的市场回暖,并在第三轮集中供地中揽下5个地块,继续在深圳补充粮仓。

撰文:黄韵哲

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载