2022上市房企盈利能力卓越表现通过对盈余现金保障、留存收益等财务指标,以及管理、商业模式和品牌指标进行综合考量,最终中国海外发展、龙湖集团、华润置地等10家房企脱颖而出。

观点指数 盈利能力是判断一家上市公司价值的重要指标之一。

价值投资理论中提出,投资不应是虚无缥缈的行为,只有公司不断创造利润价值的过程中,投资者才可以享受其成果。

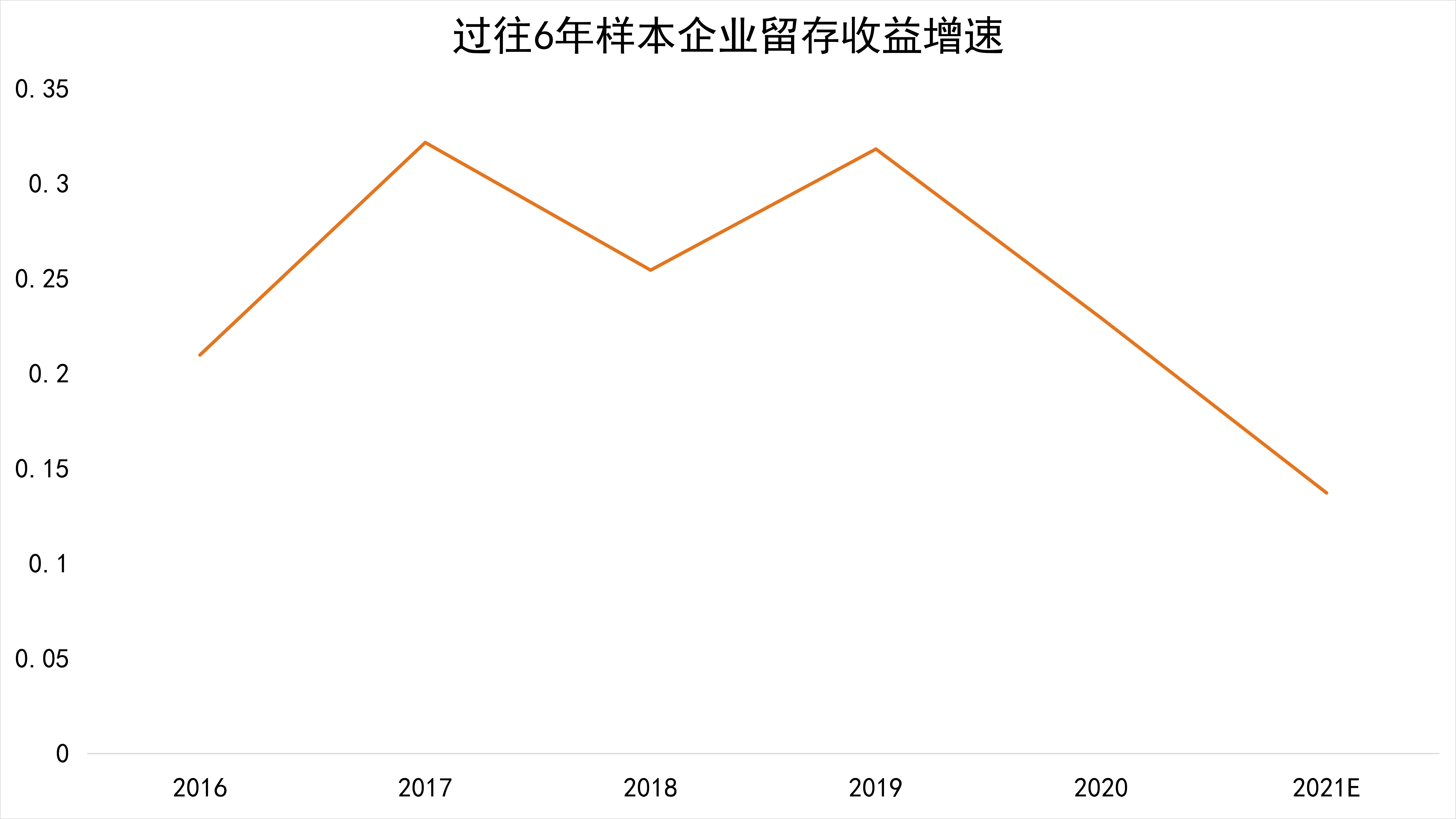

2021年房地产行业经历了一个转折点,上半年疫情得到有效控制,企业利润较去年的低位有所回暖,不过利润增速明显低于营收增速,且处在历年来的较低水平。以样本企业中的留存收益为例,留存收益增幅均值由2019年的峰值31.83%一路下滑至2021年的12.67%。

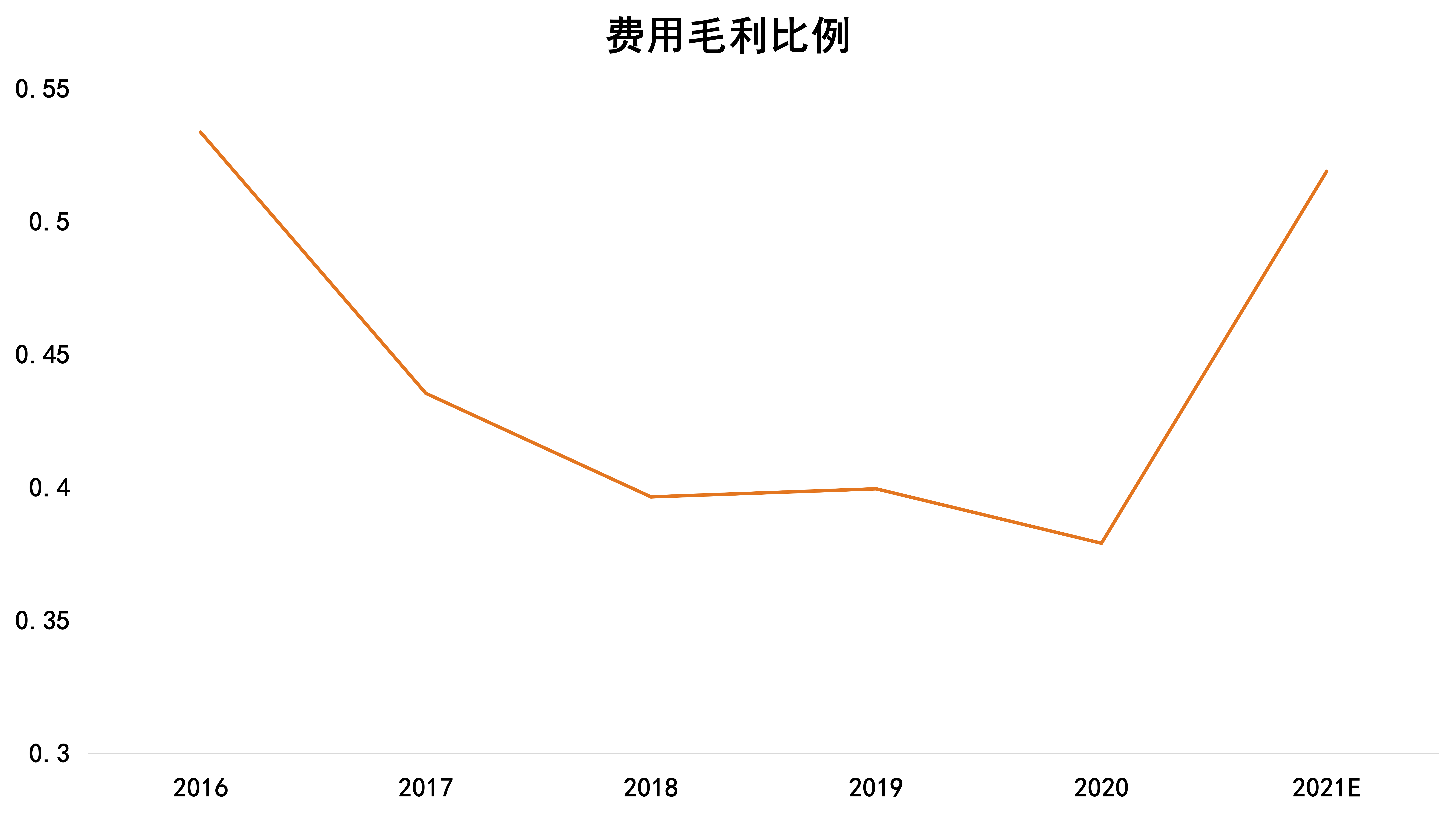

部分原因是结算项目来自于高地价项目和较高资金成本导致,推高了营业成本、费用支出,企业利润空间遭到压缩。

同样以样本企业数据为例,费用支出占毛利比例呈现一路上升趋势,由2018年占比39.65%上升至2021年51.9%。此外,叠加下半年宏观调控以及信用事件不断发酵等因素影响,新房交易市场迅速降温,这直接导致了房企整年利润的大幅下跌。

"2022上市房企盈利能力卓越表现"通过对盈余现金保障、留存收益以及费用支出等财务指标,以及管理、商业模式和品牌指标进行综合考量,最终中国海外发展、龙湖集团、华润置地等10家房企脱颖而出。

作为一家老牌物业开发企业,稳健是刻在中国海外发展基因里的战略方针,在环境承压下越发凸显其优点。2021年中海实现营收2422.4亿元,同比上升30.4%;归属股东净利润401.6亿元,归属股东核心净利363.8亿元,连续四年净利超300亿元。

从近几年发展来看,稳健也没有使得企业主动放弃发展机会,2021年在内地25城新增57幅土地;截止到2021年底,总土储8077万平方米。

此外,得益于对投资节奏的精准把控和精细化、数字化管理能力,中海的费用支出水平(费用支出占毛利比例)与同业相比也是"尖子生";秉持对股东回报的初心以及优秀的盈利能力,中海每股收益指标在行业中也是名利前茅。

同样2021年在盈利能力上获得亮眼表现的,还有龙湖集团和华润置地。2021年,龙湖集团营收2234亿元,同比增长21%;华润置地录得营收2121亿元,同比增长18.1%。

上述3家企业都有稳健发展的共通点。其中,龙湖在三道红线方面一直稳居绿档,截止到去年年末,公司剔除预售款以后的资产负债率为67%,净负债率为46.7%,现金短债比为6.1倍,即使考虑剔除预售监管资金后的现金短债比也为3.88倍,安全系数较高。

华润置地的稳健则体现在财务管理上,2021年加权融资成本3.71%,创下近5年新低,较2020年底进-步下降37个基点。

总的来说,短期内行业将会持续波动,而保证盈利的前提是稳健的经营,只有能盘活项目的现金流才可以带来持续经营的收入。

留存收益是企业从历年实现的利润中提取以持续经营为目的留存于企业内部的资金,是衡量企业经营表现的重要考量指标。

根据历年样本房企留存收益的情况,观点指数发现房地产行业留存资金的增长在逐年降低。观点指数预计,2021年样本房企留存收益增长率将创新低。这是基于行业下行的预期,销售难度将加大,房企将会通过牺牲利润空间保证销售量。

数据来源:wind,观点指数预测

此外,房企相关费用也难有压缩空间,主要来自于融资环境收紧导致财务费用大幅增加。同时,融资边际受阻使得各大房企暴露信用风险敞口,对项目进度、品牌荣誉以及销售等都会造成一定程度的影响。

数据来源:wind,观点指数预测

根据历年费用毛利比例可以看到,过去五年在金融红利的推动下,房企相关费用占比呈现逐年下降的趋势。

观点指数基于国家严控银行对房企贷款以及行业"三道红线"等调控下,预计2022年样本房企融资渠道将减少,而融资成本将会经历"阵痛期",会有一定幅度的回调。

撰文:刘忠劲

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载