2021年是压力与机遇并存的一年,旅游业的发展从未停歇,旅企也在“变”中谋求突破。

观点指数 2021年旅游市场仍在疫情下艰难发展。

当疫情防控成为新常态后,在困境中挣扎了两年有余的文旅企业逐渐意识到与疫情共存的重要性,面临行业发展方向以及消费格局重塑,要主动求变,重新调整业务结构。

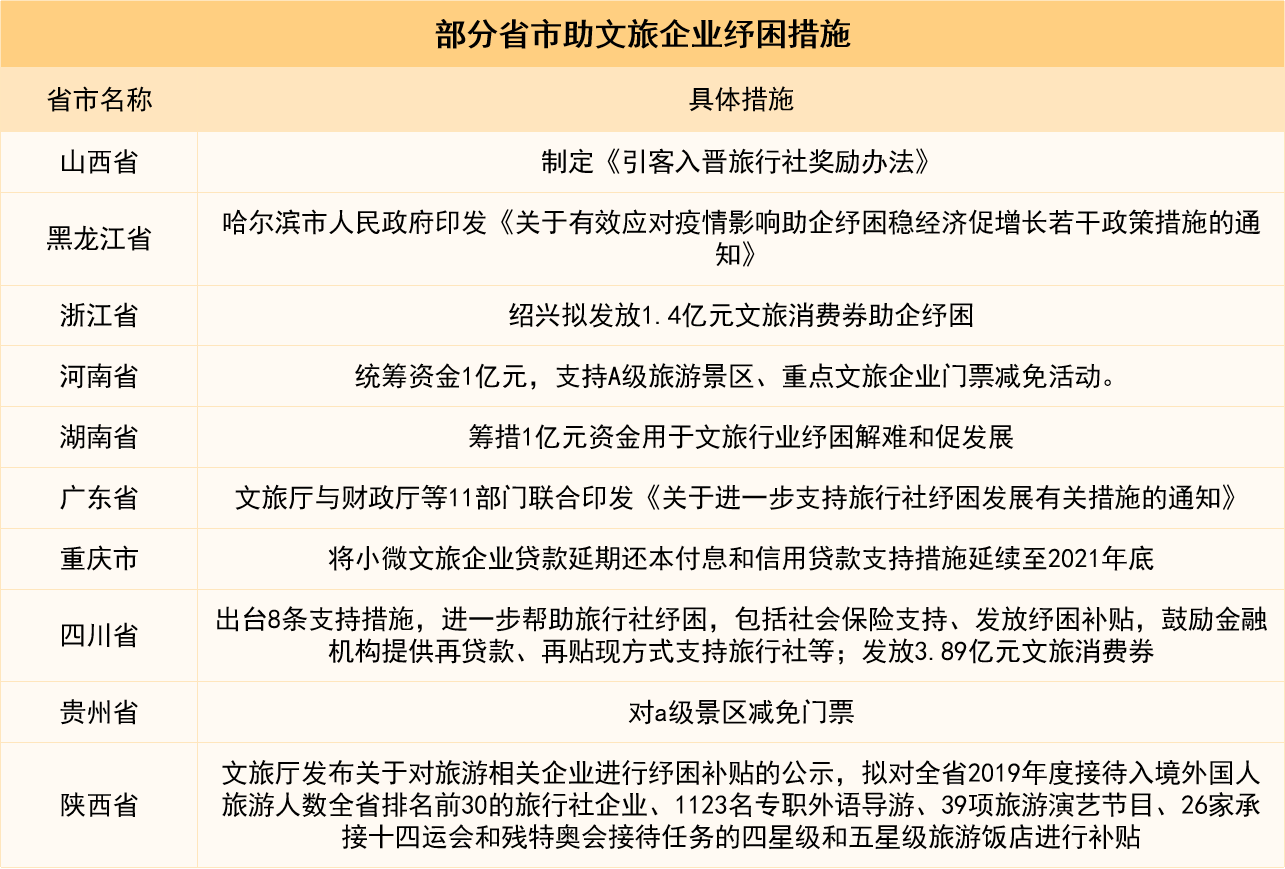

当然,企业并非孤军奋战。各级政府针对旅游业的发展提出了多项纾困措施。从刺激游客消费的角度出发减免景区门票、发放旅游消费券等;对优秀企业发放补贴,同时放宽文旅企业信贷环境的间接金融支持手段。

在各方努力下,文旅市场各方面正在向好发展。

资料来源:公开信息,观点指数整理

过去一年多时间里,适逢建党100周年以及冬奥会在京举办,文旅业迎来了新的机遇。年中,红色及冰雪旅游热度高涨,相关景点关注度一直高企。提早布局的企业成为了第一批受益者,其他企业紧随其后,找机会入局。

随着各项技术的发展,旅游业也有了更多的可能性。元宇宙等概念兴起,描绘出未来文旅业的形态雏形。多个景区开始试水,将传统的景点以更新颖的方式呈现给游客。

2021年是压力与机遇并存的一年,旅游业的发展从未停歇,旅企也在“变”中谋求突破。

市场未稳,出入境游持续冷冻

2021年,疫情进入新常态化发展阶段,零星出现的案例仍然制约着旅游业的发展。一方面,旅游消费是拉动经济增长的抓手之一;另一方面,出于疫情防控需求,游客出游受到限制。整体来看,旅游业当前正处于探索、平衡的阶段。

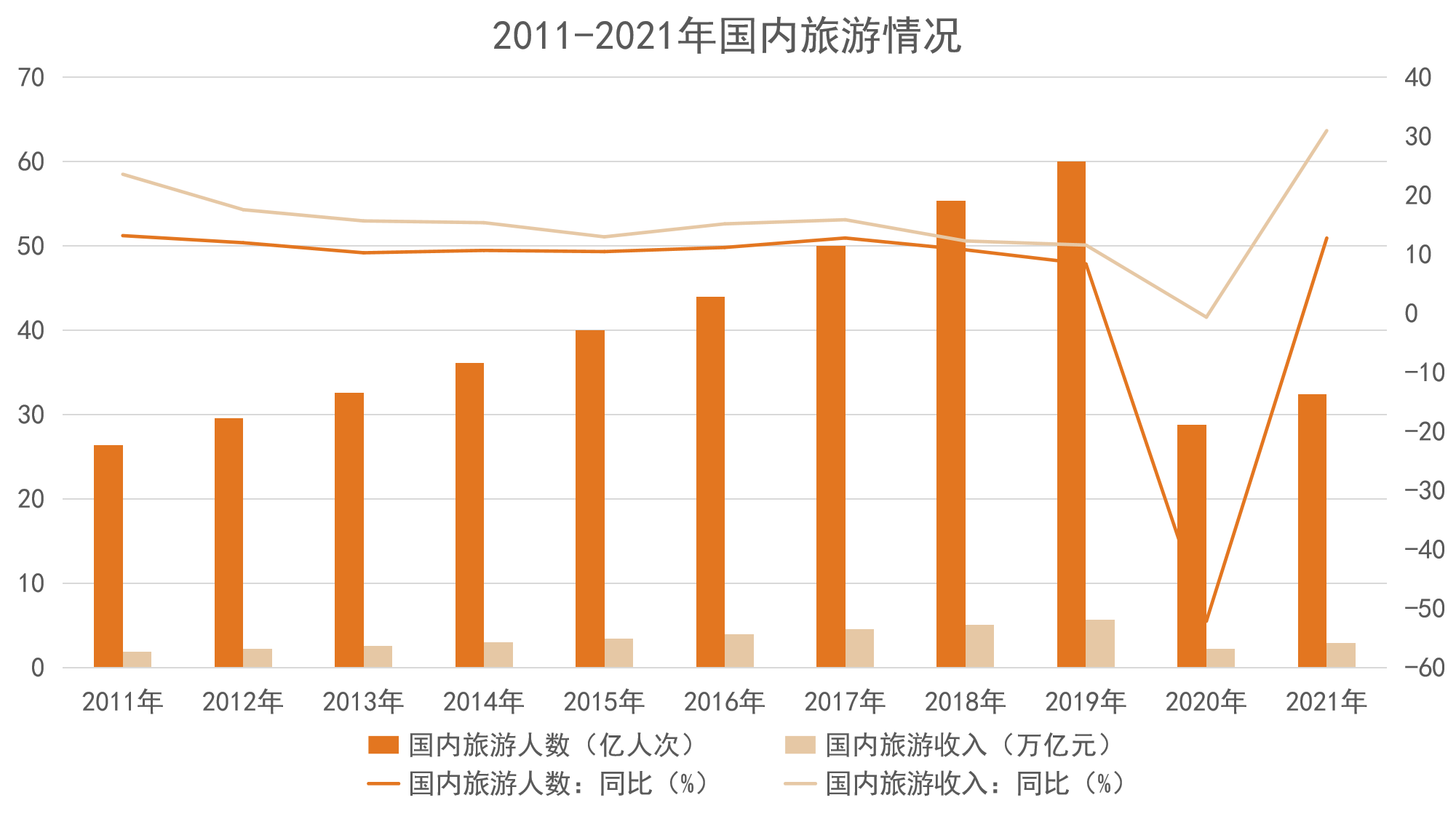

观点指数统计了2011年至2021年间的国内旅游数据,通过对比可直观看到,疫情发生之前国内旅游人数及旅游收入以稳定的比率逐年增长。到2020年出现了断崖式下跌,2021年有所回温。

数据来源:文化和旅游部数据中心,观点指数整理

分季度来看,2021年各季度旅游人次分别恢复至2019年同期的57.6%、65.0%、53.9%、39.5%;一二季度合计、第三季度、第四季度旅游收入分别恢复至2019年同期的59%、47%、40%。

可以看到,三四季度的恢复情况不如前期理想,主要是全国范围内疫情零星出现,各地严格执行跨省游熔断机制,多个景区无法维持持续的正常经营,重挫了旅游业的发展。

据已公布2021年旅游数据的部分省市区情况来看,海南省、河南省以及吉林省的旅游人次恢复到2019年的80%以上,旅游收入恢复到2019年的60%以上。

海南省的表现尤其亮眼,2021年接待国内外游客8100.43万人次,同比增长25.5%,恢复至2019年97.5%;旅游总收入1384.34亿元,同比增长58.6%,较2019年增长30.9%。

一直以来,海南是我国的旅游大省,除了免税业务吸引了大批游客外,还打造了多个主题IP,建立起多方联动的联合推广大营销模式。同时,海南省旅文厅积极开展招商推介,促成海南省集中签约、开工旅游文体产业项目32个,新注册旅游文体企业40余家。

海南的成功例证说明:成熟的支柱产业意味着强劲的增长能力,在旅游业方面,各地可充分挖掘特色消费点来支撑客源和收入的增长;此外以IP进行营销有比较明显的商业效益;同时,政府牵头,以优质项目为引,积极对外招商引资,可有效带动地区产业发展。

数据来源:文化和旅游部数据中心,观点指数整理

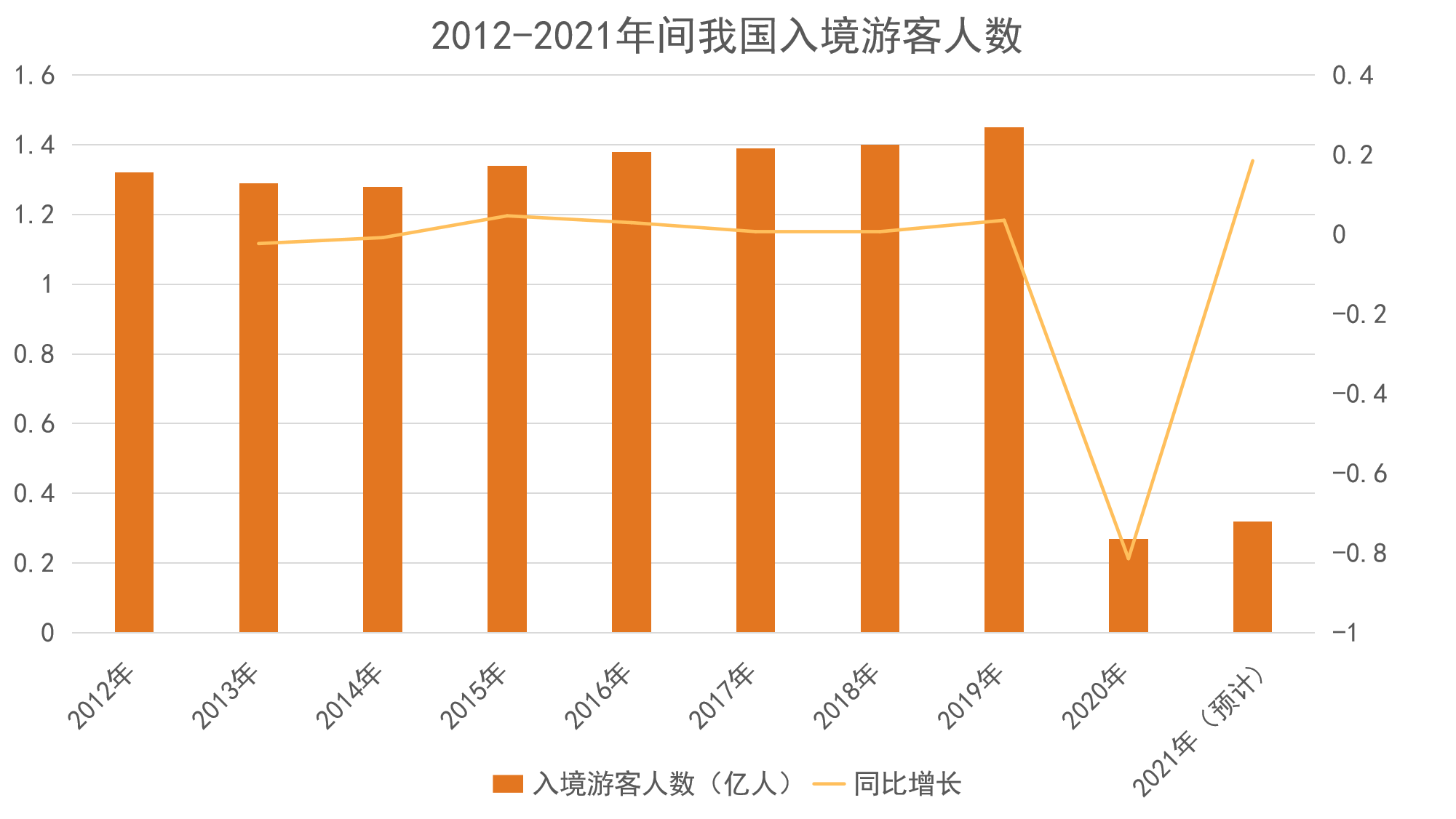

而在国内旅游情况有所起色之际,跨境旅游仍然处于停滞状态。

根据文化和旅游部发布的统计数据,2020年,我国共接待入境游客2747万人次,同比下降81%。其中,入境过夜游客797万人次,外国游客412万人次,外国过夜游客184万人次,分别下降88%、87%和93%。

出境游市场也经历着同样的萧条,2020年全年出境旅游人数为2033.4万人次,同比减少86.9%。2021年,预测出境旅游人数为2562万人次,与2019年相比同比恢复17%,与2020年相比,同比增长27%。何时重启出入境旅游仍未有定数。

因疫而变,文旅消费需求革新

疫情严重制约了中长途旅游的发展,因此积压的旅游消费需求向周边游、短途游延伸。核心城市、城市近郊的旅游目的地成为游客出游的热门选择。

坐落于城市周边的各县域、乡村逐渐释放出发展潜力。据《中国县域旅游竞争力报告2021》显示,2020年中国旅游百强县市平均实现旅游总收入156.16亿元,恢复至疫情前的76.5%,比全国旅游总收入恢复率高28.6个百分点。

乡村振兴政策的推行同样也大力推动了乡村旅游的发展。据乡村旅游监测中心测算,2021年第一季度,全国乡村旅游接待总人次接近10亿,乡村旅游总收入3898亿元,均超2019年同期水平。而在5月9日,文旅部联合发改委推出了300条乡村旅游学习体验路线,全国乡村旅游产品体系更加丰富。

据各OTA平台统计的节假日旅游数据统计结果,乡村旅游成了游客出游的热门选择。须注意,乡村旅游景点本身有比较独特的人文体验,企业在开发项目的过程中要将当地文化融合到项目中,避免同质化。

此外,周边游、短途游还带动了区域型主题乐园的消费。

我国主题乐园的发展史可追溯到80年代,以锦绣中华为代表的第一批主题乐园,为当时的游客开辟了文旅的新形式。此后,坐落于城郊的主题乐园数量快速增长。在经过市场淘汰之后,留下来的一批优秀项目,再次迎来了机遇。

除了周边游趋势的加持之外,年内多个国际主题乐园的动向,也给了主题乐园带来不少的热度。

据观点指数的持续观察,2021年除了北京环球影城在京开业迎客之外,深圳、北京、上海三地的乐高乐园也传出动工的消息,预计2024年正式开业。而最早落地中国的四川天府新区乐高乐园,于2020年已开工建设,预计2023年面世。

资料来源:公开信息,观点指数整理

多个国际主题乐园的落地,完善了当下我国主题乐园市场的格局,也倒逼了本土主题乐园的迭代更新。当然,历经多年的发展,我国还是涌现出一批优秀的主题乐园项目,如华侨城旗下各条产品线就是其中的代表。

据了解,华侨城文旅项目已发展到第四代,即“欢乐海岸”。欢乐海岸以主题乐园为中心,覆盖商业及住宅配套,扭转了主题乐园单一门票收入难以盈利的困局。而华侨城在近期几个重要节假日中,游客人次也已超2019年同期水平。

据华侨城月度经营情况公告披露,2022年春节、元旦及2021年国庆期间,华侨城参控股的景区、酒店及开放式旅游区分别合计接待游客198.8、113.3、399.7万人次。其中,2022年的春节与2021年国庆期间的游客人数分别为2019年同期的118%与135%。

借鉴迪士尼、环球影城、乐高乐园等国际主题乐园成熟的营运经验,以及本土主题乐园的发展优势,相信国内文旅市场能找到摆脱疫情影响,迎来新一轮发展的路径。

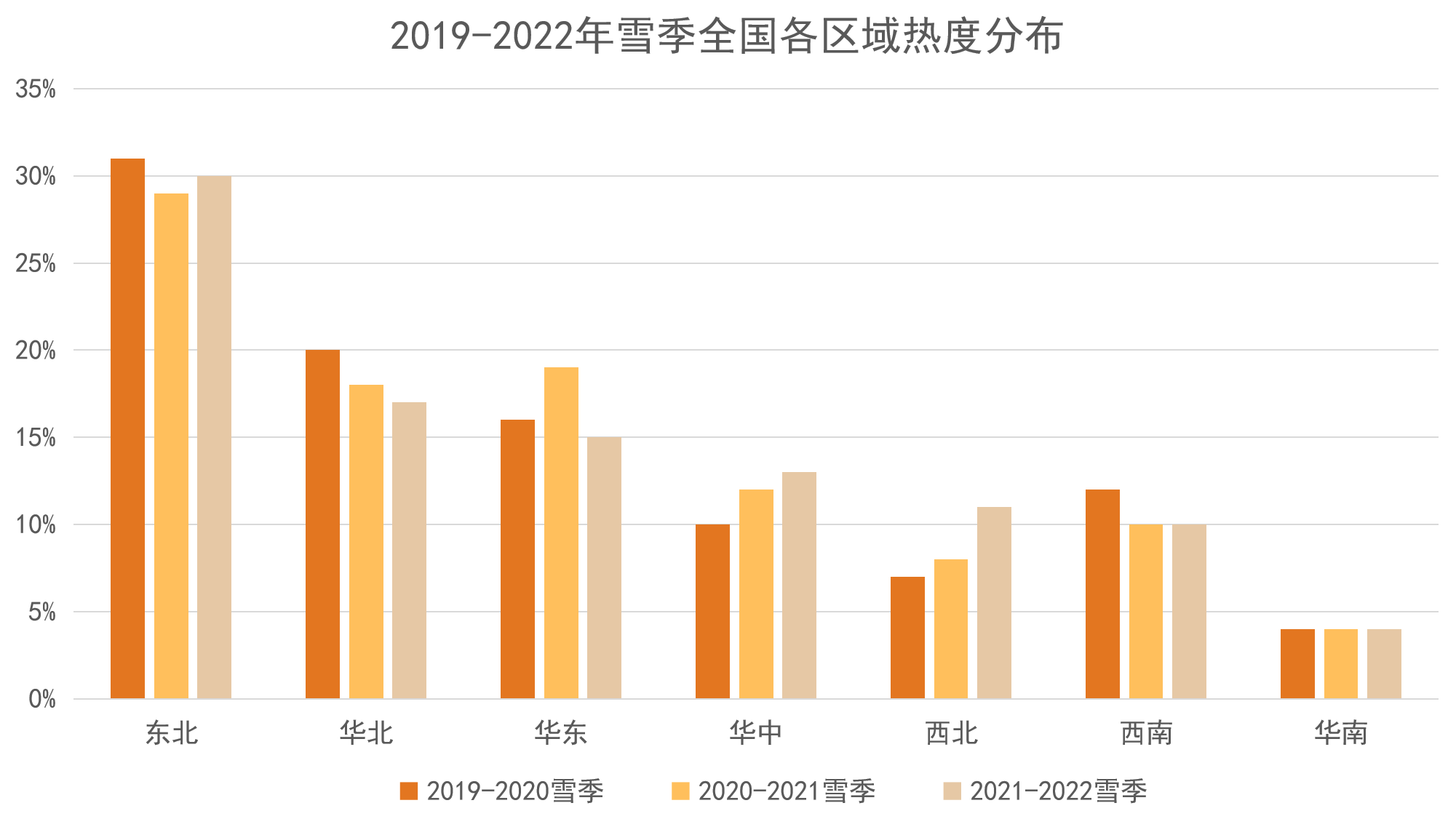

除了考虑出游距离之外,游客对旅游目的地的类型偏好也发生了改变。其中之一就是受冬奥会的影响,冰雪旅游逐渐升温。过去的2021年,随着北京冬奥会日益临近,东北和华北的冰雪旅游热度最高,华东地区紧随其后。2021-2022冰雪季,东北地区冰雪旅游热度占30%,仍保持着绝对优势;近三年华中地区冰雪旅游热度占比上涨2%,西北地区占比上涨4%。

数据来源:《中国冰雪旅游消费大数据报告(2022)》,观点指数整理

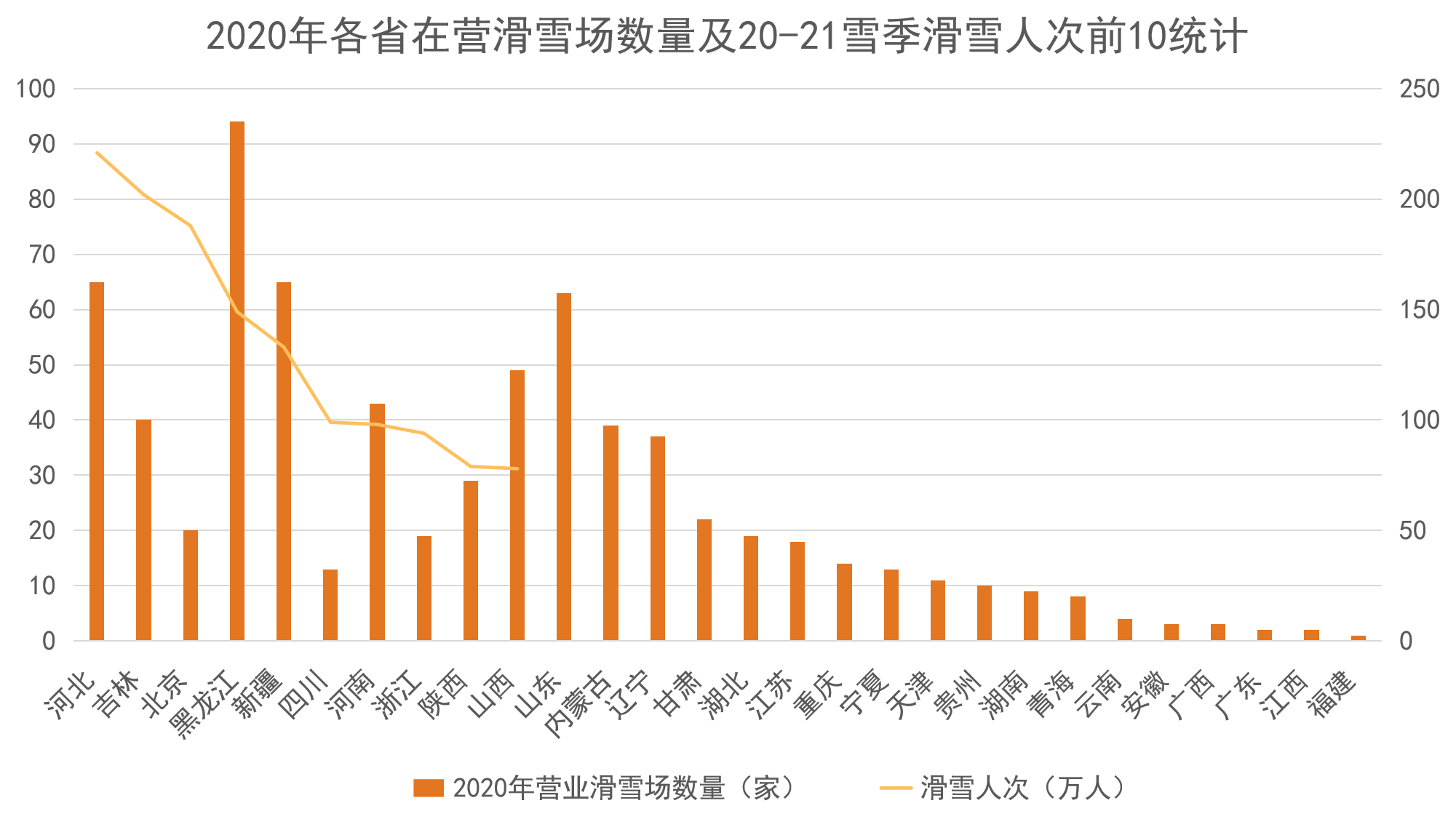

从雪场的城市分布上看,据统计,2020年在营滑雪场数量最多的省市是黑龙江,共计有94个雪场开业,北方地区拥有雪场的数量显著多于南方地区。

在2020-2021雪季期间,河北省聚集了最多的滑雪人士。而湖北拥有神农架国际滑雪场、神农架中和国际滑雪场、五峰国际滑雪场等多个大型雪场。

数据来源:《2020中国滑雪产业白皮书(暨2020-2021雪季财年报告)》,观点指数整理

7月29日,《河北省冰雪旅游发展实施方案(2021-2023年)》出台,提出到2023年,将张家口、承德两地打造成为全国著名的冰雪旅游城市、世界冰雪旅游目的地,全省冰雪旅游总收入达到1100亿元,冰雪旅游人次达到5000万。除了河北之外,黑龙江、北京、吉林等地都有相关措施出台。

企业方面,融创年内在室外与室内雪场方面均有新布局。先是总投资182.9亿元的融创·华发冰雪文旅城于3月份动工,并计划于2026年12月完工,届时将建成大湾区最大的室内雪场。融创现已开业运营6家室内雪场,激活了南方地区的冰雪娱乐。

未止步于室内雪场的建设,年底融创将丰富的雪场运营经验以轻资产形式输送到吉林省,分别签下了北大湖滑雪度假区与白山和平雪场、火山遗址风景区、长白天地度假酒店、南山雪场等项目。

根据国家体育总局冬季管理运动中心发布《“带动三亿人参与冰雪运动”统计调查报告》,2015年至2021年10月全国参与过冰雪运动的人数为3.46亿人,冰雪运动参与率为24.56%,“带动3亿人参与冰雪运动”的目标已提前实现。

借着冬奥会的契机,冰雪旅游还会持续较长时间的热度,而游客、企业、当地政府等多个主体均有机会从中获益。

另一个触发旅游新热点的则是建党100周年,在政府大力宣传下,红色文化深入人心。根据多个OTA平台的数据,红色旅游成为节假日游客出行的热门选择。

年中携程发布了《2021上半年红色旅游大数据报告》,报告显示2021上半年红色旅游景区预订量同比增长超2倍;且西江千户苗寨、阿拉善腾格里沙漠天鹅湖等结合了红色与乡村特色的路线订单量相比2019年平均增长496%。同时,红色旅游群体有逐渐年轻化的趋势,80、90后两大群体占比达七成。

红色旅游一般以博物馆、纪念地等为载体,以地方历史文化为内涵而发展。年内,多地文旅厅牵头,推出红色旅游精品线路。

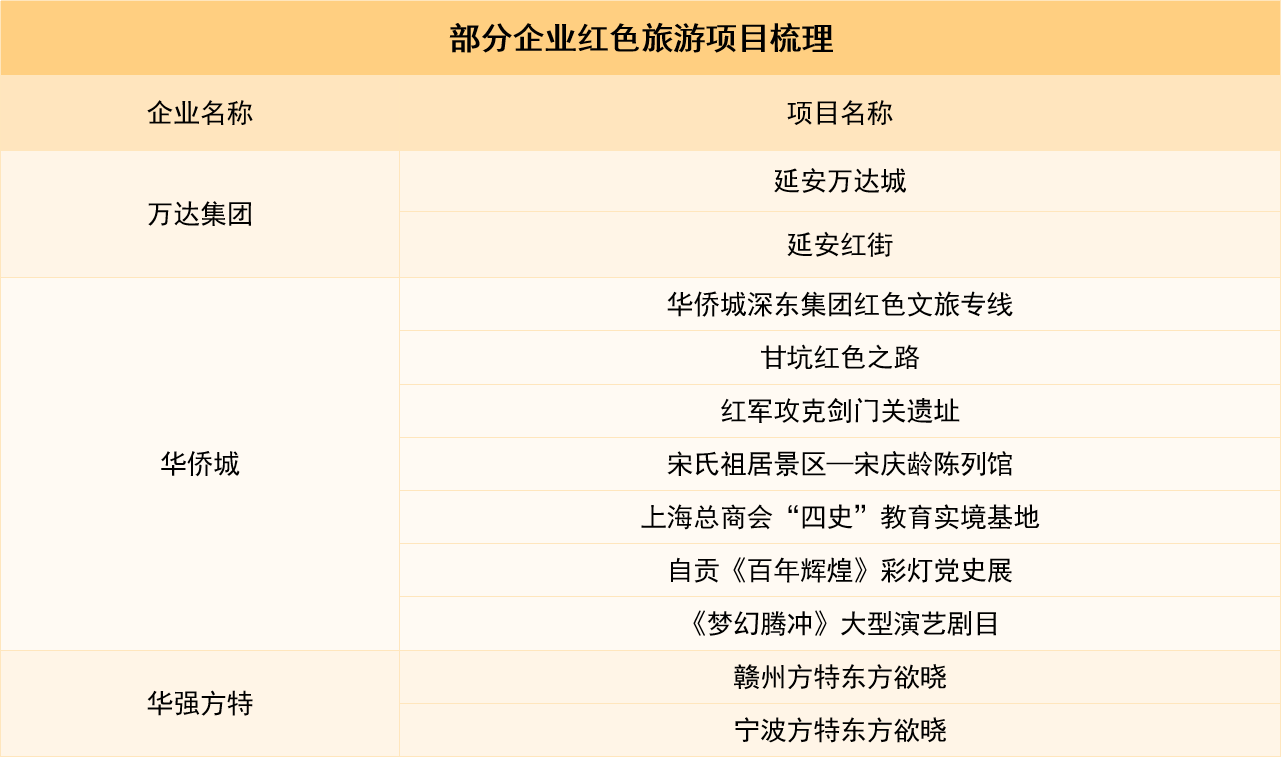

值得注意的是,华强方特其中一条产品线“东方欲晓”正是以红色文化为主题;万达、华侨城等企业也有红色旅游相关的项目布局。

数据来源:各企业官网,观点指数整理

除了纪念馆、博物馆、遗址等传统形式外,企业还可从演艺作品、主题乐园等形式上入手,推动红色旅游的发展。

业绩纵览,几家欢喜几家愁

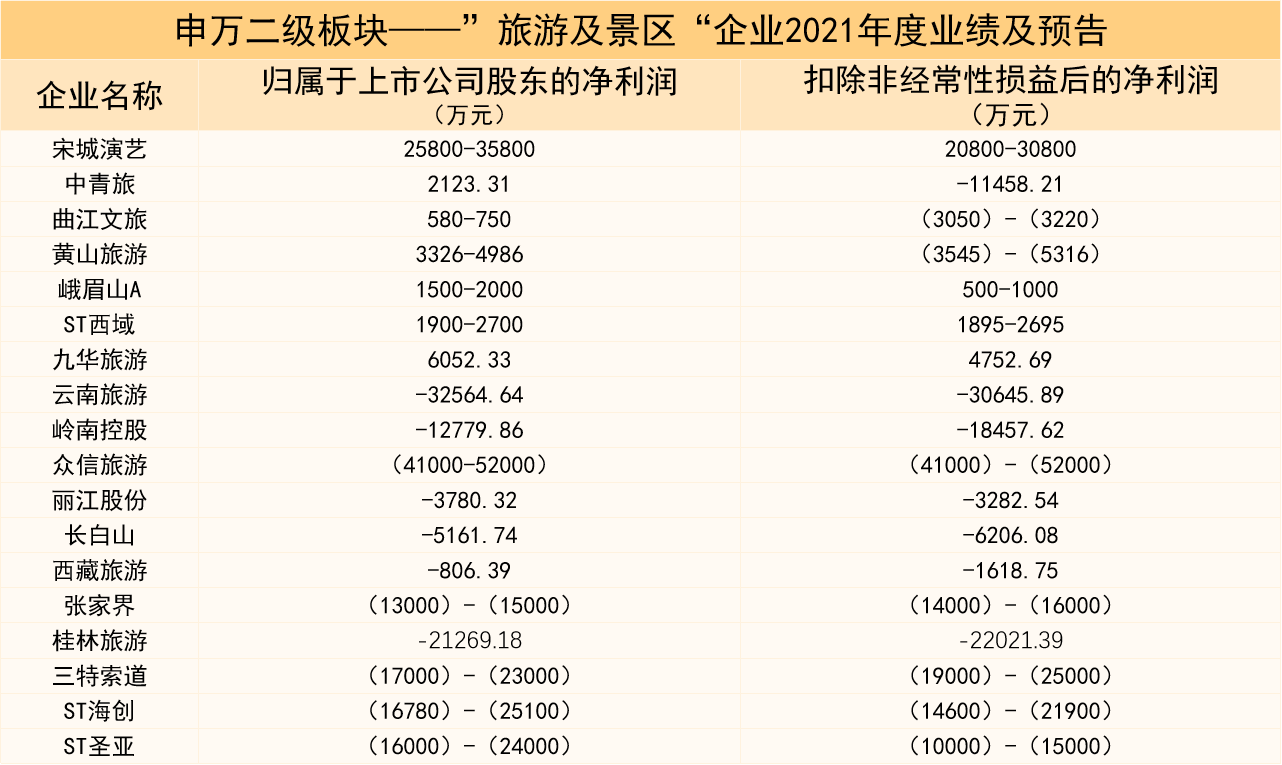

根据旅企已发布的2021年业绩预告,大部分企业2021年继续处于亏损中。

从全年情况来看,由于疫情影响,景区类企业成为了亏损重灾区。在已发布业绩预告的景区类企业中,有8家报告亏损,张家界、桂林旅游、云南旅游、*ST大连圣亚、三特索道的预亏均过亿元。

景区类企业在非营运时间仍要承担巨额的维护费用及管理成本,从当前严格的疫情防控机制来看,这类企业要实现扭亏为盈并不容易。

考虑到文旅业是拉动经济增长的一大支柱,对部分优质文旅企业,政府补贴力度也稍有加大,如曲江文旅、黄山旅游等在补贴的加持下免于亏损。

另一亏损重地是旅行社。疫情期间,旅行社的各项业务均受到压制,如跨省游熔断机制首要管控的对象就是旅行社的跨省游业务。主营出入境旅游业务的众信旅游及凯撒旅业,随着出入境旅游的遇冷,2021年预计也出现了亏损,高达5亿元。

数据来源:企业公告,观点指数整理

尽管大部分文旅企业2021年仍蒙受亏损,但行业消费形态重塑之下,仍有企业紧抓机遇,实现新增长,中国中免就是其中的一家。

中国中免凭借海南离岛免税消费的春风,疫情期间抓住游客“报复性”消费的心理,推出多项优惠活动,屡次创下免税购物消费额的新高。公告的2021年度业绩预告显示,2021年预计归属于上市公司股东的净利润约为95.92元,比上年同期增长约56.23%至66%。

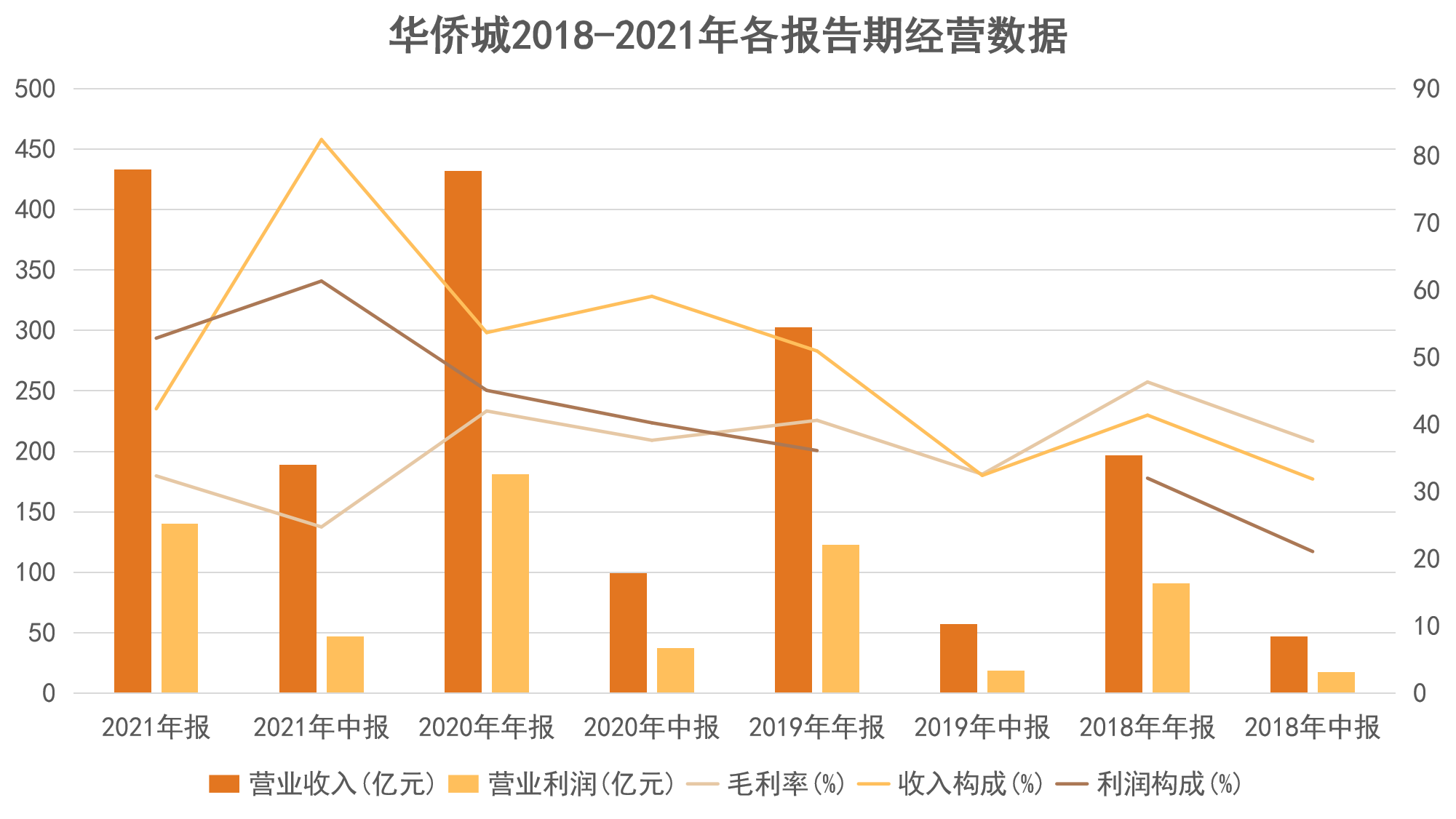

而华侨城则是尝到了早年围绕核心一二线城市囤地发展的甜头,在周边游带动之下,华侨城欢乐谷、欢乐海岸等产品线恢复情况明显优于其他企业项目。

数据来源:华侨城财务报告,观点指数整理

从2021年年报来看,华侨城去年旅游综合业务的营收及毛利均相对平稳,前者占集团总营收的比重为42%,利润占比超过50%。

旅游演艺方面,得益于疫情期间的规划与升级,宋城演艺也成功位列扭亏为盈的企业名单中。据业绩预报披露,2021年宋城演艺扣除非经常性损益后的净利润为2.08亿-3.08亿元。

据了解,2021年宋城在项目创新上作出了很多尝试。首先是上海项目在演艺节目的呈现形式上突破了传统千古情的界限,针对不同年龄群,打造了不同风格的演艺节目,在传统的内容形式上融合了更多的科技感,给游客带来了新的体验。上海项目无疑是一次成功的突破,开业首个五一小长假接待游客17.9万人,实现了超2500万元收入,客单价创宋城所有景区新高。

此外,宋城演艺近期还有涉猎元宇宙方面的技术。据2021年12月30日投资者互动平台消息,该公司将会加大对元宇宙相关技术的研发力度,使元宇宙应用到主题公园和现场演出上。

宋城对旗下项目不断的创新尝试,给了业内企业莫大的启示。项目表现形式的创新可以丰富游客的游玩体验,刺激游客消费,增加项目二消收入。

除此之外,部分房企在地产行业整体承压的情况下,早年以重资产砸下的文旅项目成了一块烫手山芋。

年内融创出售了分别位于武汉及昆明的三个项目公司股权,其中涉及两个文旅项目的股权发生变更。先是武汉城建融创甘露山文创城35%股权转让至浙江武越置业有限公司;而后昆明融创文旅城二期40%股权也由合作方华发集团接手。

经过一系列资产出售操作,融创回笼了约300亿元资金。有别于早年的文旅城项目。上文提及的融创冰雪则呈现出一片生机,由此再次印证创新与变革才能为文旅项目注入更多的活力,激发项目的盈利能力。

无独有偶,蓝光发展也于年底转让全资子公司的100%股权以减少公司负债,标的公司共包含3个项目,其中天津小站项目原计划是以“稻米侠”为主题的主题乐园。

行业内的兴衰更迭,对各个文旅企业来说都是重要的警醒。无论处在怎样的大环境之下,企业都要积极求变,寻求突围之计。

竞争加剧,多业态发展成趋势

从多个OTA平台公布的旅游消费数据来看,90后、00后正成为主力游客群体,客群特征呈年轻化趋势。年轻人表现出来的多元化消费需求,无疑成为文旅企业的新商机。

与从前青睐于景区、景点相比,当下文旅产品形态更加丰富。

与上一代人对比,年轻人更注重游玩的形式与体验,这也倒逼文旅业态有更多的创新突破。据观点指数了解,2021年,城区内的游玩目的地如剧本杀、室外露营及室内娱乐等项目受到年轻人热捧。

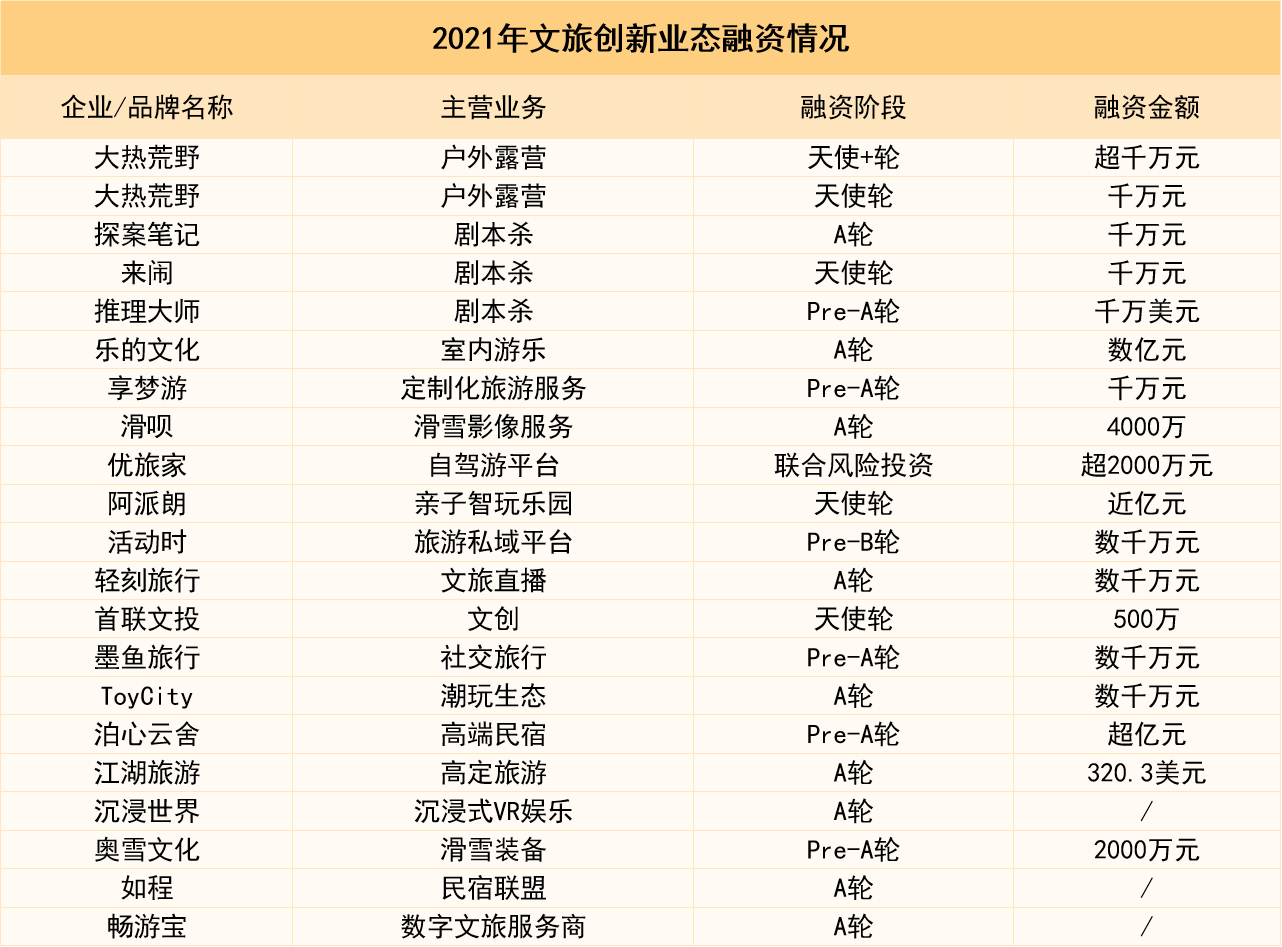

企查查数据显示,2021年成立的企业中,企业名、品牌/产品及经营范围中含“剧本杀“、”露营“字段的分别有301家与21332家。

资本市场同样看好年轻人的消费能力。年内,多个文旅创新运营商获融资,文旅投资机构投向重点为智慧旅游领域、室内游乐领域、文旅制造领域、文旅科技领域等。从游客及资本市场的反应来看,文旅多业态发展成了盈利的重要手段。

数据来源:公开资料,观点指数整理

这些年轻化的文旅形态,延伸了行业的发展方向,同时加速推动传统景区的转变。

当新消费热点重塑了文旅产品形态,传统景区难以一成不变地续写从前的故事,亟需主动求变。传统景区当前面临的一大问题是依赖门票收入,营收单一。此外,体验感与创新性方面都难以匹敌创新业态。

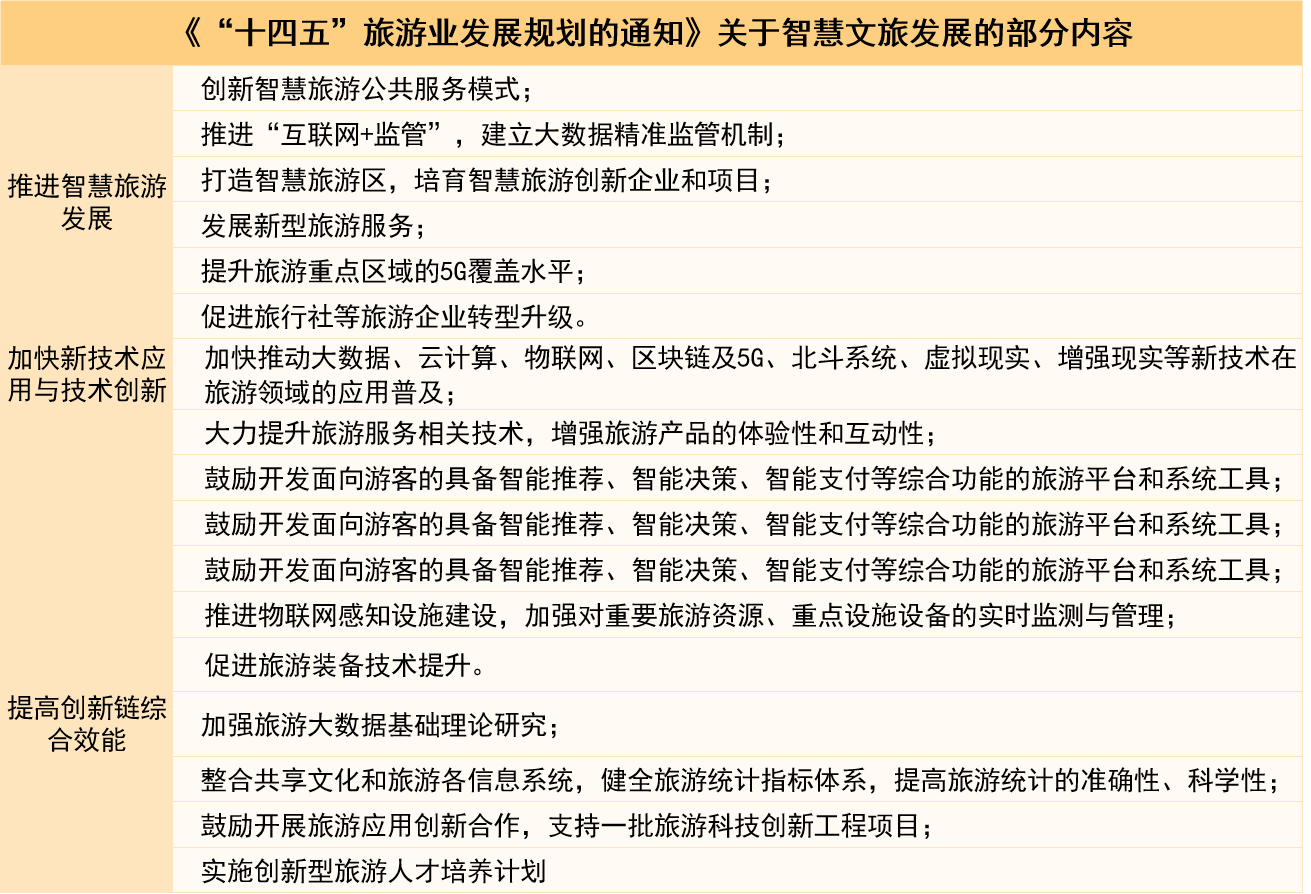

对传统景区来说,智慧文旅的发展是一个突破口。

据《“十四五”旅游业发展规划的通知》关于对智慧旅游发展的指示,智慧文旅可应用到传统景区的门票销售、客流检测、景区管理、游玩项目改造等各个方面。除了丰富游玩体验之外,还可实现精细化运营,缩减管理成本,提高营运效率。

数据来源:文化和旅游部资源开发司,观点指数整理

智慧文旅当前正逢技术快速发展、政策大力支持、市场需求大的发展阶段。

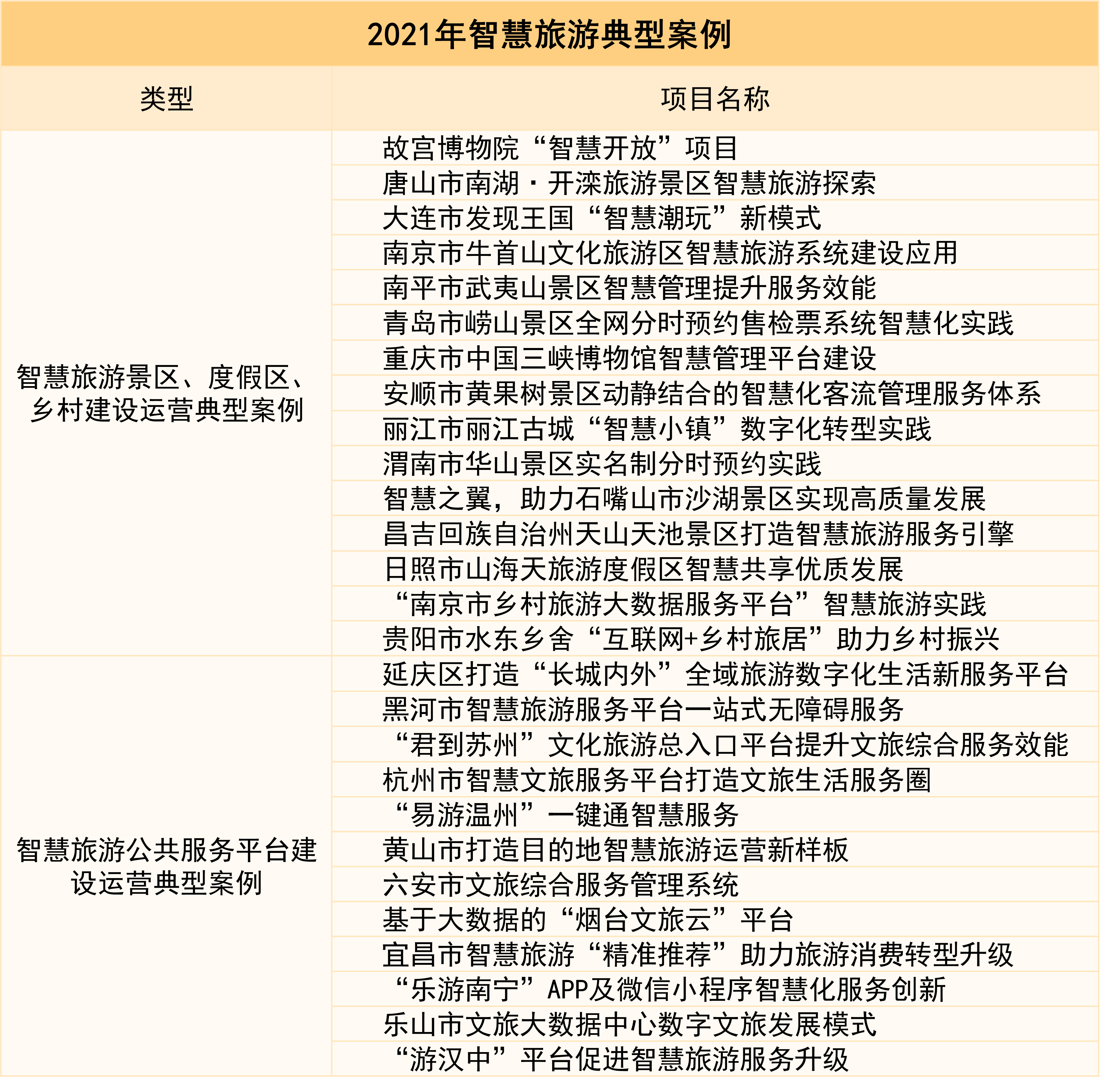

近期,文化和旅游部资源开发司发布2021年智慧旅游典型案例,共包含27个项目,分为“智慧旅游景区、度假区、乡村建设运营“与“智慧旅游公共服务平台建设运营”两大类。

数据来源:文化和旅游部资源开发司,观点指数整理

智慧旅游技术已逐渐应用到实体项目中。随着技术的发展与更多先行者的拓展,更进阶的文旅形态如“文旅元宇宙”等或会从想象变为现实,文旅业将有更多的发展空间。

撰文:赖筠红

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载