彼时的矛点,成为了此时越冬的盾牌。在地产寒潮中,金地成为房地产企业中为数不多的幸存者。

编者按:每个时代,每个行业,都会有一条正确的坡道。

2022年,中国经济三驾马车都面临着前所未有的挑战,出口、消费、房地产在时局变化中不断调整,寻找重启与复苏的道路。

为了检视过去及展望未来,观点新媒体策划和推出最新一期年度报道——“长坡薄雪”,全面深度报道房地产及关联产业链的标杆企业,他们的正确坡道和厚雪、湿雪会在哪里?

与此同时,我们继续对话具有全球视野和丰富经验的经济学家,从他们的角度,解读中国经济与各行各业的未来机会。

观点网 2022年,宏观经济面临下行压力,中长期住房需求动能释放减弱及多地疫情反复的大背景下,房企发展又面临流动性紧张、销售模式困难、停工风险等问题。

困局中,众房企仍在寻找穿越周期的砝码。

金地集团作为目前房地产严冬下少数的“幸存者”之一,以往采用低权益比例以做大销售规模的策略,在逆境中降低了投资扩张的资金压力,使其能够继续保持投资能力,为未来盈利保留了增长的空间。

聚焦在销售端上,沉默数年后,曾经“招保万金”中的金地集团重回行业前十。

观点指数发布的2022年度房地产企业销售表现显示,2022年,金地集团权益销售1458.8亿元,排名第7;全口径销售金额2218亿元,排名第8。

与此同时,金地也较大幅度削减了土地投资额度。截至2022年9月底,仅新增土地储备171万平方米,总投资额220亿元,同比分别下降88.54%、80.62%;权益投资额约89亿元。

小年与挑战

2022行业小年大背景下,销售规模的下滑已不是新鲜事,但就金地而言,恐怕未来还将面临不小的利润压力。

穆迪曾在2022年5月预测,金地集团的年内合同销售额约2450亿元人民币,因为在未来6-12个月,中国房地产市场的运营状况仍将充满挑战。

实际上,全行业销售下滑程度比穆迪预测空间还要大。

2022年全年,金地集团累计实现签约金额2218.1亿元,同比下降22.64%;累计实现签约面积1019.8万平方米,同比下降25.94%。而在2021年,金地销售业绩曾录得同比增长18%。

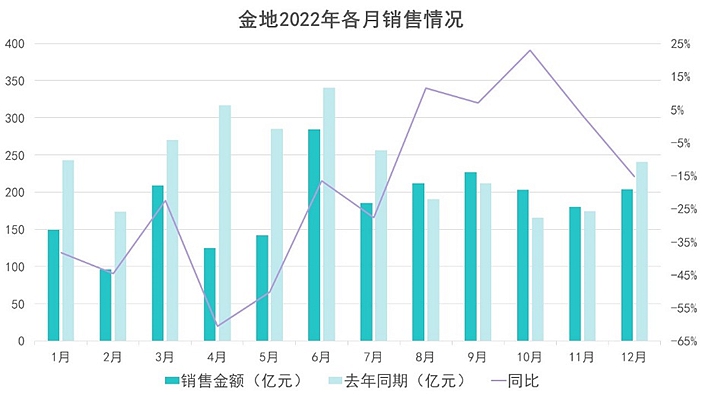

数据来源:企业公告、观点指数整理

具体从各月情况看,2022年上半年,金地每月销售均较同期有所回落,累计录得1006亿元的销售,较上年同期下探38.21%;下半年修复明显,其中8、9、10、11月较同期销售录得增长,最高增速为10月的22.88%,下半年累计销售仅较上年同期回落2.17%。

但从行业整体看,2022年实现销售过千亿的房企里,同比增速均有较大程度的下调,而金地其间就又颇显亮色。

2022年,房企在政策调控常态化、多地疫情反复、叠加行业流动性危机中“夹缝求存”,项目建设、交付结转均受到不小冲击下,行业盈利状况进一步恶化,房企整体表现为营收与利润规模双双呈现负增长。

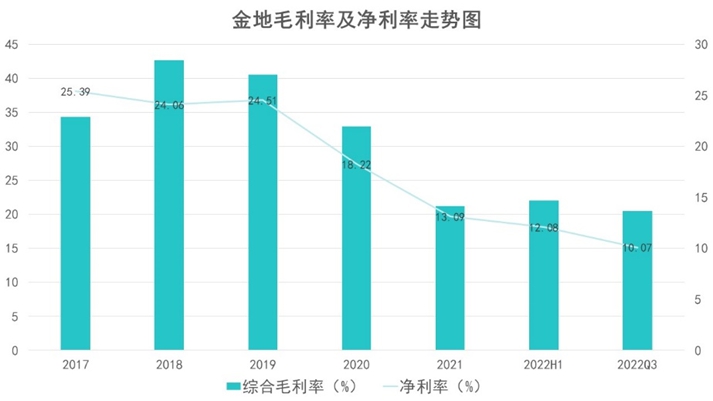

从金地披露的财报看,毛利率表现分别录得一季度19.72%、半年报21.98%、三季报20.44%,三项数据里中报数据较2021末21.18%有所回升。

数据来源:企业公告、观点指数整理

净利率方面,金地同样2022年第三季度为10.07%,较年中下滑,但好于年初水平,比2021年下降0.6个百分点。

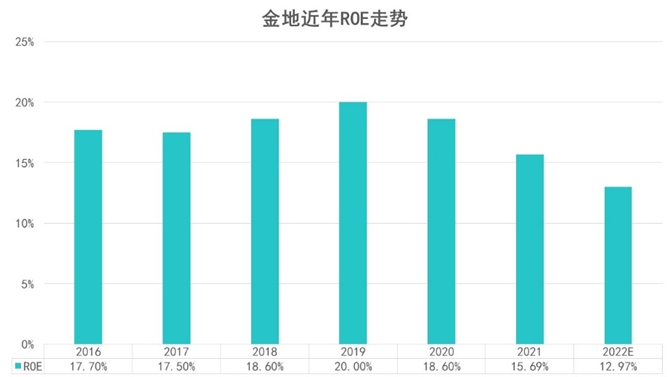

作为房地产市场一直以来的“理科生”代表,金地一直将ROE看成最重要的管理指标。董事长凌克曾对外表示:“好公司的标准,应该是高ROE的公司,并且是没有采用过多财务手段的高ROE。”

2022年房企普遍面临着利润率指标下滑、拿地成本提高、周转效率降低的问题,金地也迎来ROE回调的挑战。

观点指数数据显示,近三年金地ROE分别为20.00%、18.60%、15.69%。2022年,据观点指数测算,该项指标将回调至12.97%,为近7年低位。

数据来源:企业公告、观点指数整理

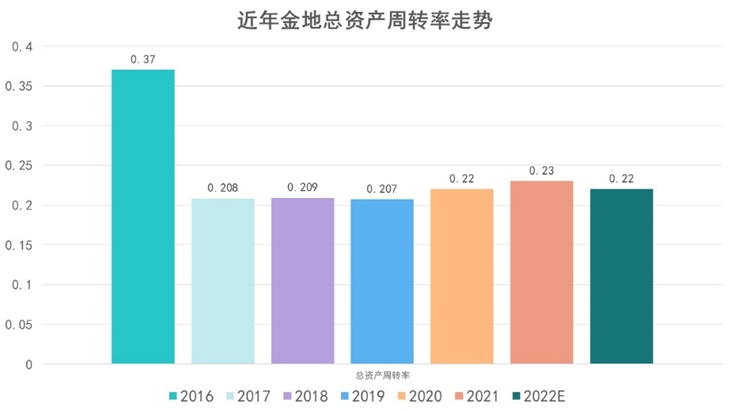

资产周转率方面,金地在2016年之前浮动较大,最高至0.38次每年,最低至0.25次每年;2017年后,该项数据趋于稳定,基本保持在总资产周转率0.21至0.23次每年的水平。

由于2022年市场继续下行探底,根据金地三季度数据,资产周转效率较上年同期下探8.80%,预计2022年该项数据将回归至0.22次每年的状态。

数据来源:企业公告、观点指数整理

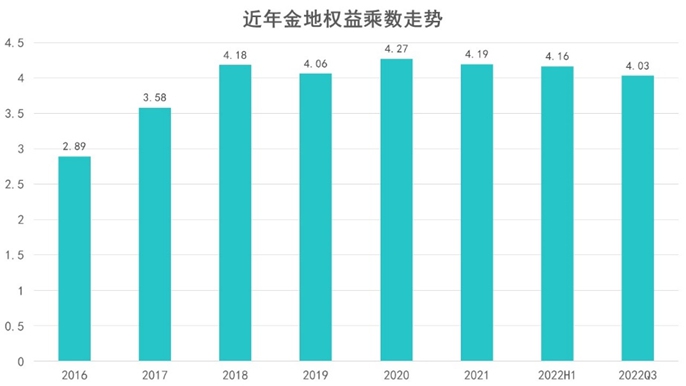

至于ROE影响因素最后一环,权益乘数的表现,2022年前三季度,金地该项数据录得4.03倍。

得益于金地积极还债,主动降低自身财务杠杆。截至2022年9月30日,金地债务总额较2021年末减少23亿元,资产负债率降低0.89%。

数据来源:企业公告、观点指数整理

综合来看,金地2022年整体毛利率已经触底,已售未结转的低毛利项目持续在消化,盈利表现未来将迎来反弹。

防卫的策略

2022年8月的金地中期业绩会,凌克指出对2022年房地产市场审慎的判断,根据市场形势变化,按量入为出的原则,对投资预算进行了压缩,下半年会根据项目收益、项目现金流情况,寻找优质投资机会,合理确定合作项目比例。

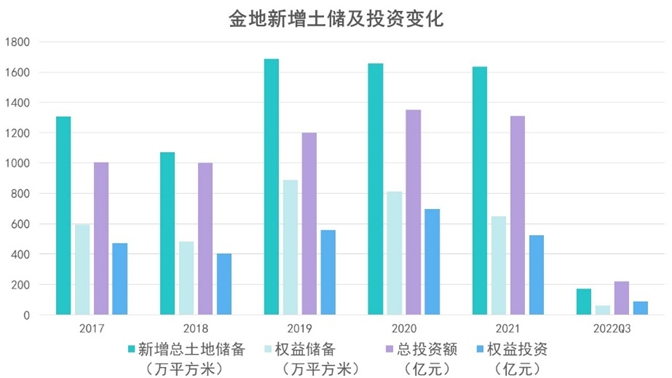

三季度数据显示,金地2022年投资强度上远不及前几年。

截至2022年9月末,该公司共新增土地储备171万平米,其中权益储备约62万平米;总投资额220亿元,权益投资额约89亿元,新增土储权益占比为40.1%,全口径拿地销售比为13.4%,整体拿地强度较弱,但在北京、上海、深圳、成都等核心一二线城市新增投资额占比超过80%。

数据来源:企业公告、观点指数整理

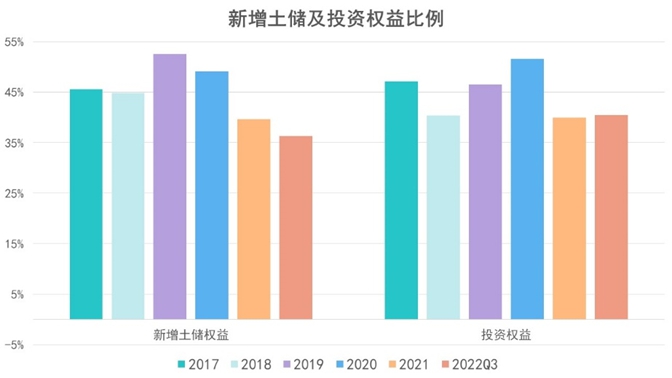

近几年,金地大多通过合作方式进行市场扩展,新增土储权益占比在40%-50%左右,低于房企均值。

2022年三季度财报显示,该司在土储权益比继续呈现下行趋势。不过低权益比虽然是企业防卫性经营策略,但未来或也将收窄公司盈利空间。

数据来源:企业公告、观点指数整理

2022年三季报显示,金地新增土储权益由2021年末39.61%调整至36.26%;权益投资金额较上年末增长0.5个百分点,至40.45%。

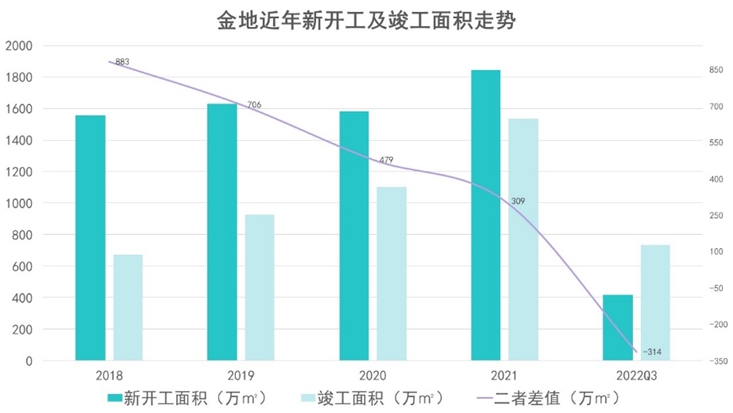

观点指数汇总数据显示,前三季度金地实现竣工面积732万平米,新开工面积418万平方米,前者同比减少52.28%,后者减少77.32%。

不过,金地2022年前三季度竣工提速带动的交付量增加,使得其在该季度营收同比增速回升,单季度实现249.6亿元,同比增长27.3%。

数据来源:企业公告、观点指数整理

观点新媒体了解到,2022前三季度,金地完成全年竣工计划的48%,预计四季度竣工交付仍将加速。新开工面积及竣工面积为近年低位,其中竣工面积首次超过新开工面积。

但即便行业毛利率持续下跌,金地只要对外扩张、销售、交付规模还在,公司在盈利面依旧能够持续跑通。

2022年金地调整了投资策略,收缩了投资强度,对外扩张收缩,也意味着未来整体营收规模缩减,也会进一步下调公司利润预期。

随着产业升级,地产行业粗放型时代已过去,更加重视高技术行业和研发行业。金地在此背景中,重点发展产业赛道及代建赛道。

主要负责商业地产的金地商置,近年来表现日渐突出。

整体来看,2022年,金地商置累计实现合约销售总额约617.73亿元,销售总面积约296.72万平方米。在2022年中期,得益于个别有较高毛利的物业销售项目在本期集中确认收入,且占整体收入比例较高,毛利率录得51%,盈利得到修复。

截至2022年12月末,金地商置合约销售总额占金地全年总销售额的27.85%,对业绩增长已有支撑作用,且近几年销售增速普遍高于金地集团。

不过,尽管金地商置定位是以写字楼、公寓等商业地产为主,但从实际经营结构来看,大部分业务仍聚焦在住宅开发。

2022年中报显示,金地商置在物业发展、物业投资及管理、小额贷款三项业务营收占总收入比例分别为71%、25%及3%,较上年同期的88%、9%、4%有所提升,但期内销售物业交付面积减少。

“商置”之外,金地也提前嗅到了“代建”赛道的机遇,为后续持续提升集团利润空间带来期待。

当下,代建行业凭借高收益率、低风险、低杠杆以及抗周期能力强等优势,成为行业关注的焦点。

早在十几年前,金地就进入了代建领域。截至目前,金地旗下金地管理作为代建行业的领军企业之一,成为了代建行业的老玩家,但也面临着与“代建行业的老将新兵”同台竞争。

近几年,金地管理涉足多类型项目代建,不仅有传统住宅、商办管理、产业园的管理,甚至养老、教育、医疗方面都积累了比较多的能力。

截至2022年6月底,金地集团代建业务已布局全国超40座城市,管理服务项目超90个,累计签约面积超1600万平方米,其中住宅项目累计货值超过1000亿元,商办项目投资规模超过420亿元,累计政府公建面积超过360万平方米。

作为一种输出房地产开发全流程解决方案的轻资产开发模式,金地提前布局代建,有望在“保交楼”背景下迅速扩容并收成,成为自身维系盈利天平的新砝码。

后杠杆年代

盈利空间收缩的情况下,金地集团仍维持着“再融资”动态平衡,没有呈现出如其他房企一般的债务违约。

截至2022年第三季度,金地有息负债总额较中期降低102.6亿元至1190.6亿元,其中短债占比约33%,货币资金余额556.7亿元,现金短债比合理,三道红线指标维持绿档。

三季度财报还指出,金地各项公开市场到期债务如期偿付,2022年内公开市场到期债务已偿清。

据财报介绍,金地已连续多次按期足额完成境内外公开市场到期债券的兑付,其中包括兑付人民币公司债券本息83.39亿元、境外债券本息4.62亿美元、中期票据本息15.76亿元,该司年内已无需要偿付境内外公开市场到期公司债券及中期票据。

再从债务结构看,截至2022年9月末,金地负债总额为3503亿元,其中流动负债合计2615亿元,占比74.65%。资产负债率较2021年末进一步降低0.96个百分点,至75.23%。

数据来源:企业公告、观点指数整理

其中短期借款、一年内到期的非流动负债、其他流动负债合计506.07亿元。如果算上329.4亿元应付票据及应付账款,则金地短期有息负债额达到835.47亿元,较2021年末906.71亿元下降明显。

期内,金地货币资金556.7亿元,能够覆盖506.07亿元短期负债。得益于险资股东,金地在融资层面较其他房企还是具备一定优势。

2021年,金地整体筹资性现金流入曾超707亿元,在清偿422.6亿债务及支付股利等资金后,全年筹资性现金流净额达到105.5亿元,由此带动公司全年现金及现金等价物净增加103.5亿元。

2022年前三季度,金地筹资活动产生的现金流量上回落,分别录得-18.37亿、-52.76亿、-202.7亿,筹资活动现金流转负与偿还债务支付的现金增加有关。

数据来源:企业公告、观点指数整理

报告期内,金地筹资性现金流入363.6亿,较上年同期减少33.52%,但在偿还债务所支付的现金上增加了21.91%,较该财年上半年增加164.3亿元,至406.5亿元。

由于2022年金地采取积极的清偿债务,该季度筹资性现金流净额同比减少-314.76%,为流出202.7亿,期末现金及现金等价物余额为556.4亿元,比2021年第三季度增加1.7%,较中期减少12.29%。

据观点新媒体统计,2022年前三季度,超20家房企经营性现金流为正值,但若从增长角度来看,仅有8家房企实现了经营性现金流同比正增长,近六成房企经营性现金流负增长。

营收不断摸高的金地也收获了自己连续三个财年(2019至2021年)的经营性现金流为正,截至2022年9月末,金地集团累计录得经营性现金流119.7亿元、投资性现金流负值减少,为流出7.52亿元,同比增长90.76%,比中期报告增长245.68%。

不难看出,金地集团在积极地偿还债务,而且投资活动现金流负值减少。在量入为出、投资压缩的引导下,放缓了对联合营公司投资,该项数据的支付现金也对应减少。

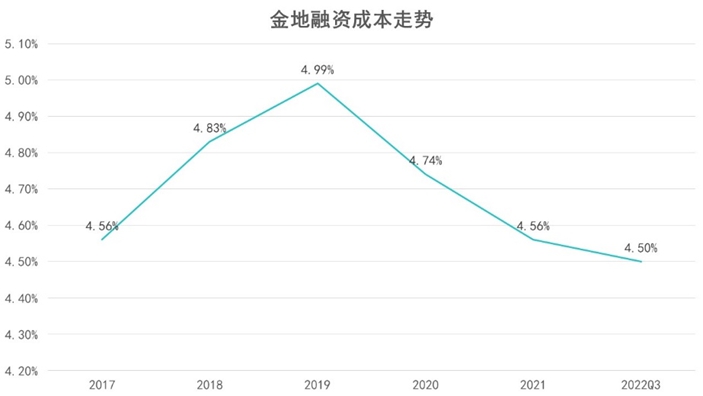

另外,筹资活动虽同比放缓,但在自身融资利率水平上保持优化。2022年三季报显示,金地融资成本已由2019年的4.99%降至2021年的4.56%,再降至2022年三季度的4.50%。

数据来源:企业公告、观点指数整理

报告期内,金地集团存货规模较高,达1922亿元,仍面临一定去化压力,在行业下行阶段部分项目将面对减值风险。

整体上看,金地2022年ROE水平虽领先于同行,但在自身仍面临诸多挑战。

融资成本虽然得到优化,但融资规模收缩。积极清偿债务后,在手现金在短债及日常营运资金面前,略显“囊中羞涩”。

利润率磨底及净利率持续走低大背景下,金地ROE将面临持续压力;与此同时,投资策略的谨慎及收缩,导致扩张规模不敌同期水平,加上过往自身较低的投资权益,势必也将持续提升面对未来的盈利空间。

后杠杆时代,金地在行业凛冬中收窄了投资强度,保持了较为通畅的融资及持续优化融资成本,使得该司成为房地产企业中为数不多的幸存者,彼时的矛点,成为了此时越冬的盾牌。

长坡薄雪 | 在冬天,如何找到湿雪和一条很长的坡道?

撰文:黄指南

审校:刘满桃

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载