太古期望借助内地市场春风,使得自身商业营收和影响力更上一层楼。

编者按:每个时代,每个行业,都会有一条正确的坡道。

2022年,中国经济三驾马车都面临着前所未有的挑战,出口、消费、房地产在时局变化中不断调整,寻找重启与复苏的道路。

为了检视过去及展望未来,观点新媒体策划和推出最新一期年度报道——“长坡薄雪”,全面深度报道房地产及关联产业链的标杆企业,他们的正确坡道和厚雪、湿雪会在哪里?

与此同时,我们继续对话具有全球视野和丰富经验的经济学家,从他们的角度,解读中国经济与各行各业的未来机会。

观点网 作为港资企业,太古地产在内地历来以长期运营著称,但近两年一改往日的慢节奏,进入投资加速期。

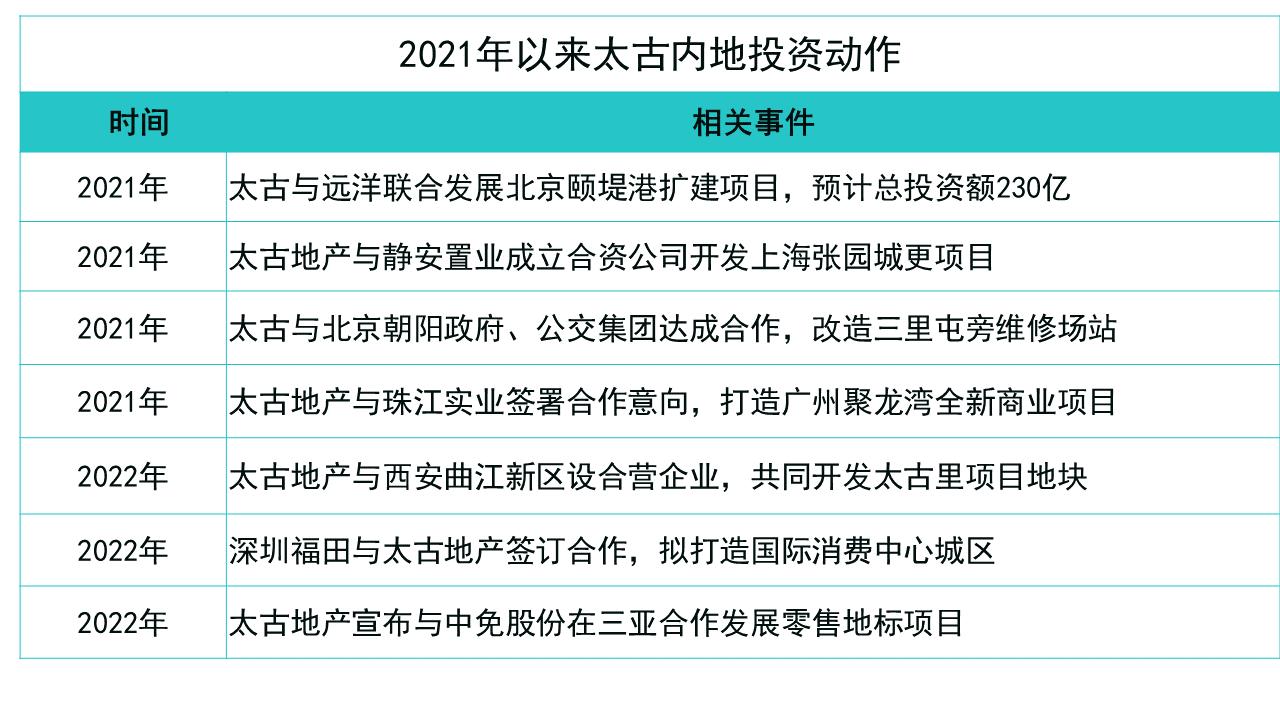

据观点指数统计,太古地产近两年共新增7个商业投资项目,内地投资节奏有所改变。但在港资纷纷加大内地投资力度之际,太古面临的竞争并不小。

后续发展上,以高端商业见长的太古,采取高奢与潮流并重策略,兼顾高净值客户与年轻Z世代不同消费群体的需求,以吸引更多元客群。

新发展项目中,城市更新成为了重要方向。

太古地产虽有太古里系列产品线经验在前,但基于招商运营难度不小,以及面临同类高端项目的竞争等,未来仍存考验。

可以预期的是,太古期望借助内地市场春风,使得自身商业营收和影响力更上一层楼。

合作模式优劣

近期,成都远洋太古里合作方远洋集团、远洋服务与太古地产先后发布公告,远洋方面将分阶段转让成都远洋太古里50%股权及物管公司50%股权,由太古地产接手,股权总对价为55.5亿元。

交易标的成都远洋太古里是西南地区的商业旗舰项目,同时也是双方合作的代表性项目。过去数年,贡献了稳定可观的租金收入。

不仅成熟期项目股权收购,太古新项目拓展也进入了加速期。

据观点指数统计,太古地产已确定或在建项目共有7个,包括北京颐堤港二期、上海张园、三里屯太古里北区扩建、广州聚龙湾项目、西安太古里、深圳福田商业项目、三亚度假型零售项目,城市布局上首度进军西安、深圳、海南等地。

来源:公开资料,观点指数整理

从投资动作看,这家港资企业显然进入了新一轮投资期,将投放500亿港元在中国内地的商业项目,以一线及新一线城市零售主导综合发展项目为重点发展战略。

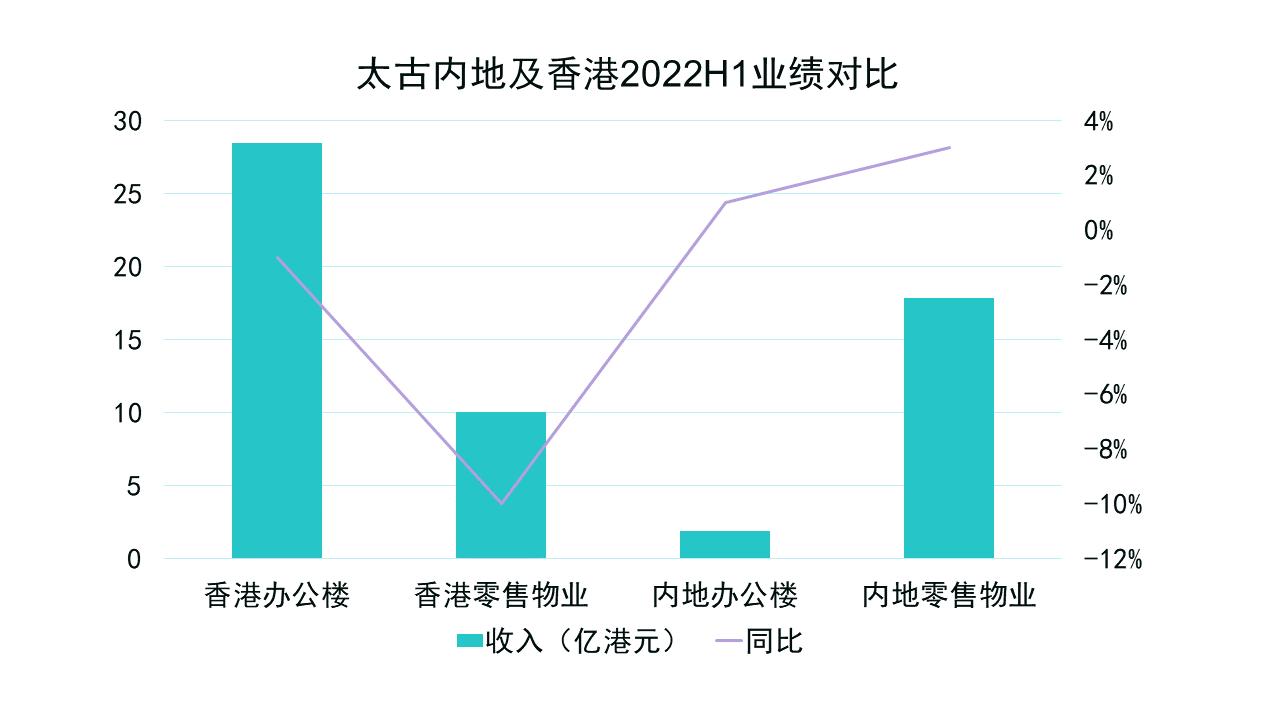

观点指数认为,太古这类港资投资策略的改变与市况密切相关,内地受惠于市场和消费力,整体受影响情况较好,具体情况从太古财报中可窥见一二。

数据来源:企业公告,观点指数整理

无论是办公楼或零售业务,太古香港板块上半年均录得收入同比下滑,而内地则实现了同比上升。即使同受疫情和其他市场因素影响,内地表现还是优于香港。

此外,目前内地防疫政策放开,商业地产升温回暖。长期来看,前景也更具想象力。落到具体项目上,太古是港资企业中获得投资发展项目最多的企业,两年内新增了7个项目。

这与太古财务状况稳定,资金充足不无关系。据观点指数了解,2022上半年太古地产净负债率在20%以内,加上近年非核心资产出售积累了不少资金。

比如太古地产2018年、2020年先后向基汇资本出售了香港太古城中心三期、四期以及第一期物业,累计回笼资金约250亿港元。

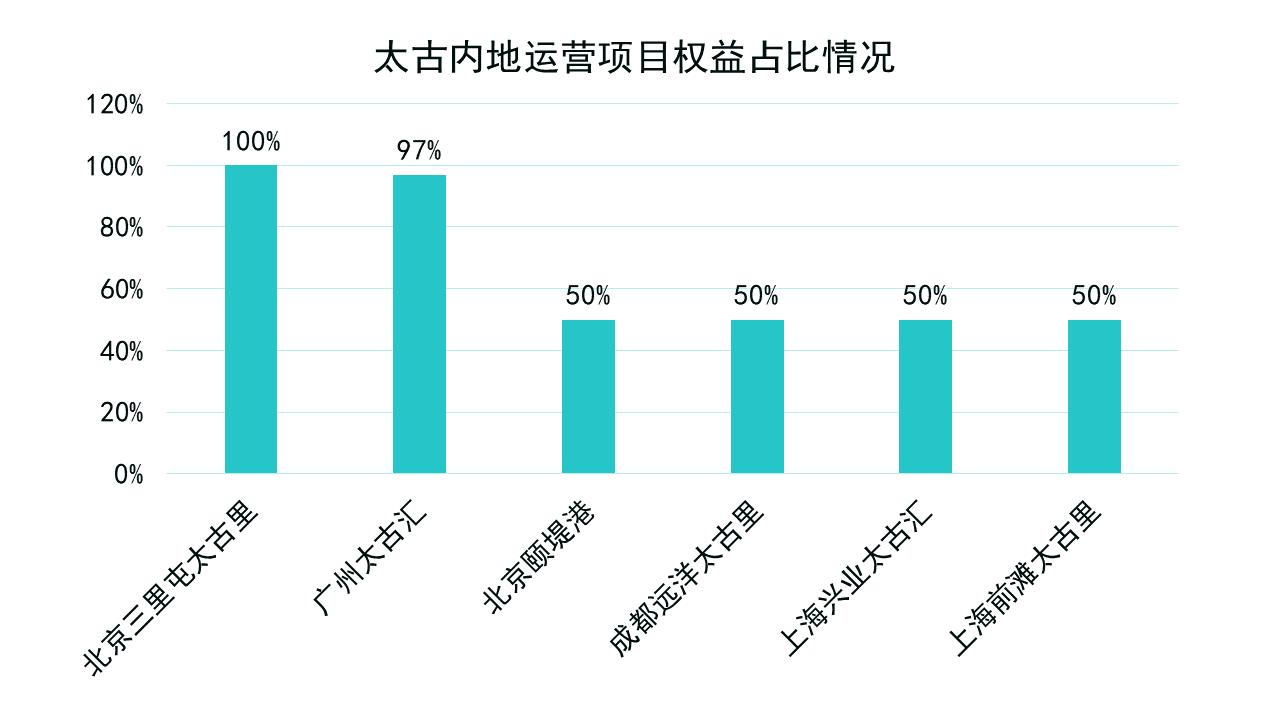

虽然资金充足是重要原因,但这是大部分港资企业普遍具备的优点。观点指数认为,相比其他港资企业,太古能获得较多项目与合作模式有较大关系。

不同于恒隆、九龙仓等港资企业的全自持模式,太古大部分运营项目在开发初期主要采取和合作企业各占50%权益的合作自持模式,项目落成后的运营则由太古方负责。

数据来源:企业公告,观点指数整理

全自持模式获取项目的途径主要是公开市场拿地,但鉴于港资企业对投资项目的考察期较长,加之对于位置的高要求,找到并顺利获取项目的难度较大,代表企业主要有恒隆、九龙仓等。

从太古现有合作方式来看,对象既有港企也有国企,但以后者居多。与国资平台在项目层面合作,除减轻独立开发的资金压力、降低经营风险外,更重要的是借力合作方提高获取优质项目资源的机会。

不过相应地,合作模式下租金按比例获取,与全自持模式相比会较少。

调整与竞争格局

即使获取了不少新项目,现有项目的巩固提升也非常重要。

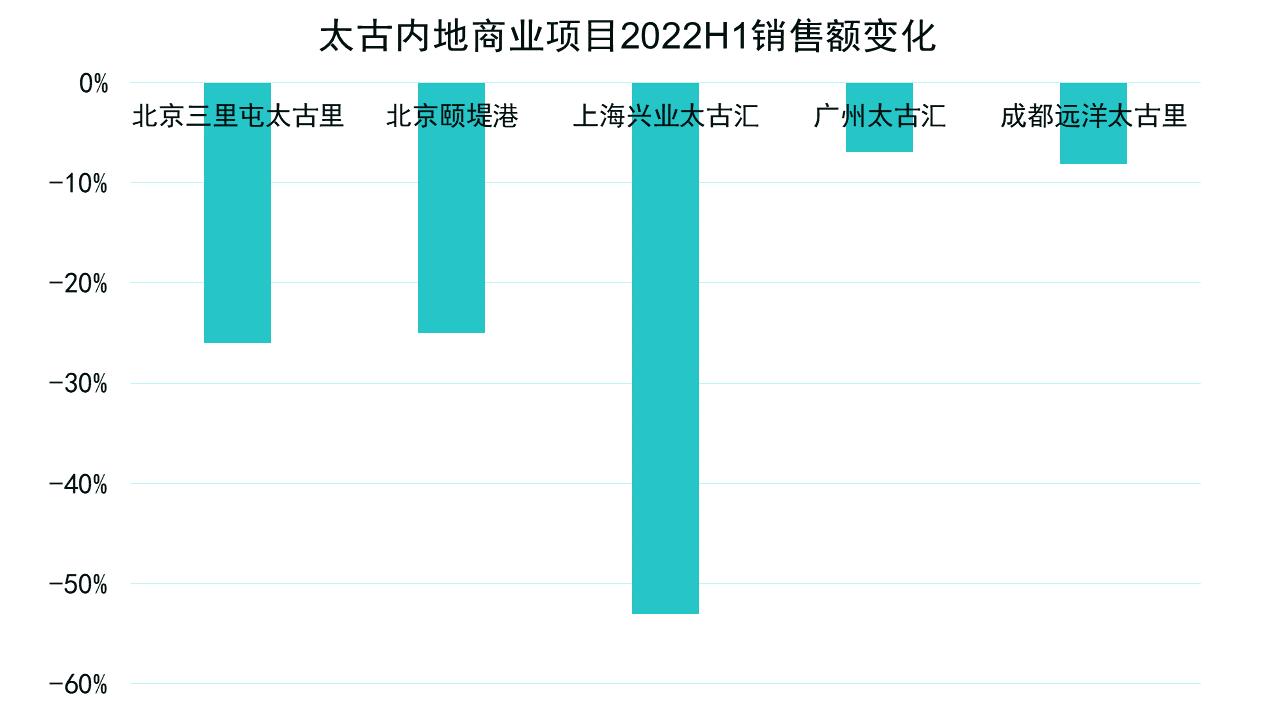

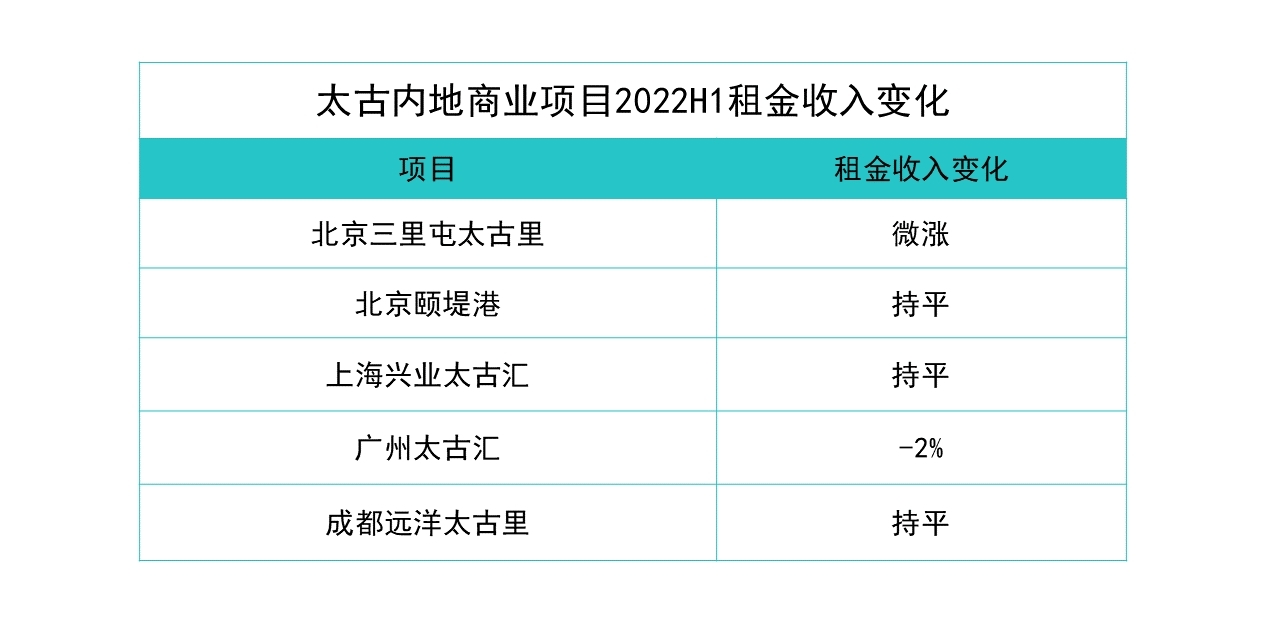

2022年上半年,太古内地最重要的零售业务受疫情冲击,销售额有较大幅度下滑,不过租金增长9%至23.05亿港元。

聚焦到具体项目表现,除2021年底开业的上海前滩太古里外,其余5个项目上半年销售额均有不同幅度下降。其中,上海兴业太古汇销售额同比下滑达到53%,北京两个项目降幅分别为26%和25%,广州和成都项目则分别下滑7%和8.2%。

从上海和北京可以看到,项目销售额受二季度疫情影响较为严重。

数据来源:企业公告,观点指数整理

相较销售额的下滑,租金变化不大,大部分与2021年同期持平,部分录得微涨或微跌。

租金通常是提前约定比例,此外优质租户比例较大,也在一定程度上保证了租金的稳定性。

数据来源:企业公告,观点指数整理

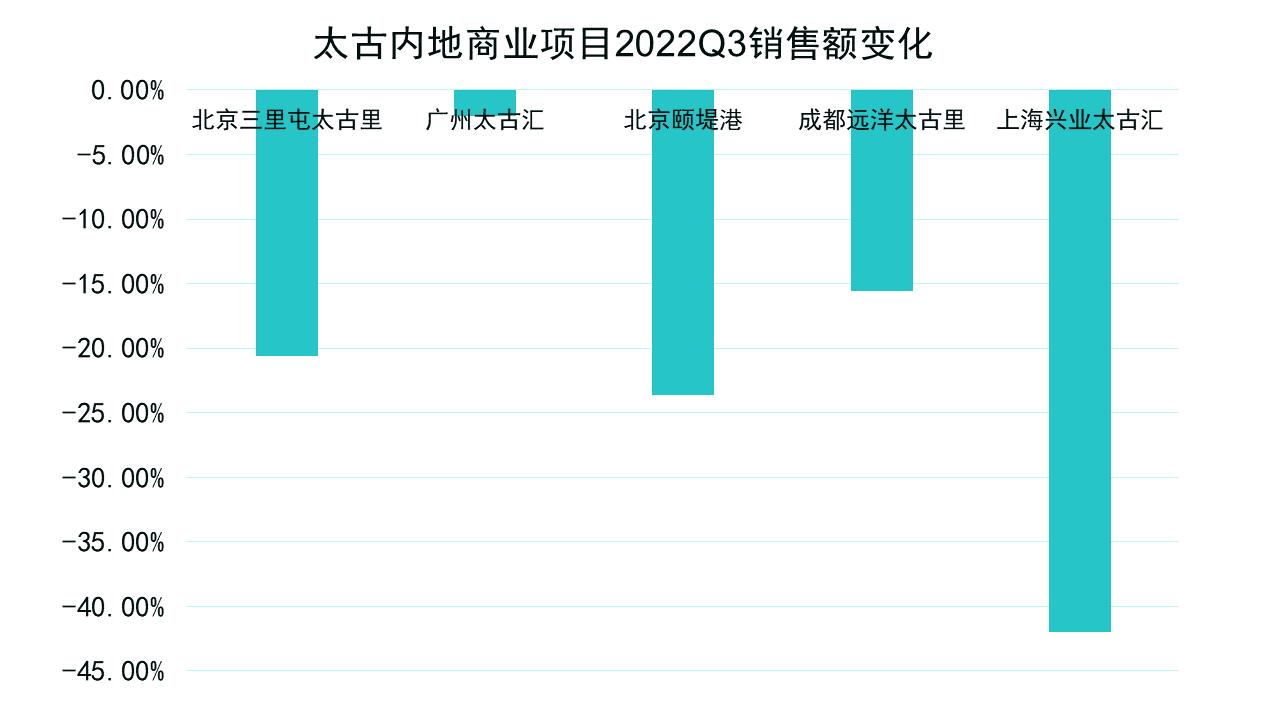

虽然现有运营项目表现受到较大影响,但未来表现依然值得期待。从三季度来看,虽然零售销售额同比依然为负,但相比上半年有所回升,说明复苏回暖已是进行时。

除了依赖市场复苏外,太古也通过调整升级,提升整体的商业竞争力。以北京三里屯太古里为例,该项目疫情以来新引进了超60个品牌,其中有不少首店,巩固了首店收割机地位。

不止三里屯太古里,太古旗下项目都进行了调改升级。据观点指数不完全统计,仅北京三里屯太古里、上海前滩太古里、广州太古汇及成都远洋太古里4个项目,2022年7月份以来就引入了10余家新店。

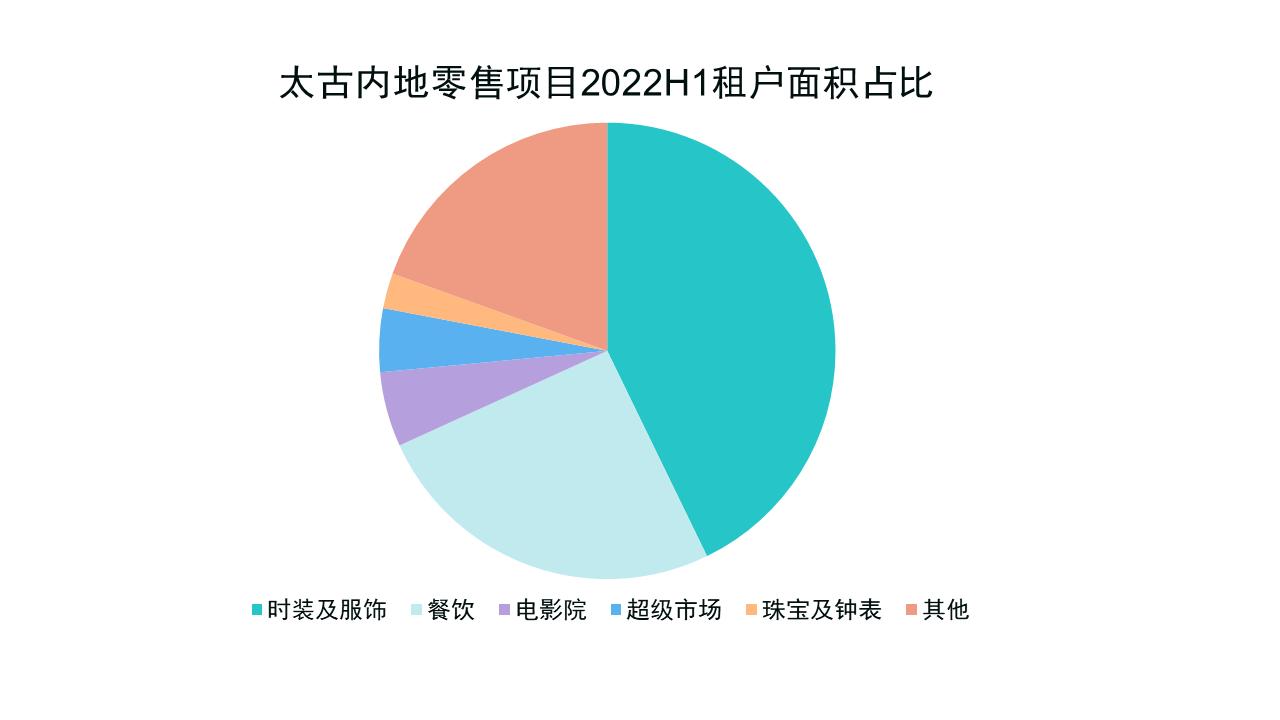

从不同项目引进的新店开看,主要以服饰、珠宝及美妆等零售类业态为主,占比超过8成,整体与目前业态占比结构相一致。

据观点指数观察,以时装及服饰为代表的零售业态在太古项目中担任重要角色,占比超过4成。这点与市场上其他竞争对手华润、恒隆等类似,如华润万象生活在营重奢项目中,服饰类业态占据主力地位,在项目中占比在20%-35%之间。

数据来源:企业公告,观点指数整理

相对一致的业态分布,也意味着竞争压力更加大。

为了提高竞争力,太古对话题性店铺的引入较为积极。下半年,成都远洋太古里引入全球最大奢侈品牌路易威登的餐厅,是该品牌在国内开设的首家餐厅。

值得注意的是,观点指数发现太古目前项目的打造趋势逐渐呈现涵盖全客层的趋势,这点相比恒隆、华润等企业更为突出。

三里屯太古里和前滩太古里项目最新布局规划,可以佐证这一点。

三里屯太古里正在进行的升级改造中,北区扩建后将落位更多重奢品牌,打造奢侈品独栋门店集群,提升高端调性;南区将持续加码首店/体验店/旗舰店等,保留潮流风格。

前滩太古里的两大区域,石区专注重奢和轻奢零售,木区则聚焦潮牌。这背后是出于迎合高净值客户,并拥抱年轻Z世代族群的考量。

城更机遇与挑战

观点指数发现,太古在合作上逐渐向城市更新方向发展,近期开放了西区的上海张园,建设中的西安太古里以及广州聚龙湾3个项目均属于城市更新类型,均采用太古里模式。

港资企业在内地发展城更项目的其实不少,但是城市更新项目不仅开发周期长,不同改造阶段还存在诸多不确定性因素,具有较高风险性。

目前在内地较为积极发展城市更新项目的港资还有新世界中国,采取的策略主要是合作开发,项目多为成熟度较高的类型,太古亦是如此。

但太古和新世界涉及的城更项目有明显区别,前者包括较大部分的住宅业态,而太古除西安太古里项目有少量住宅部分外,其余项目均是商业。

对于商业类城市更新项目,观点指数认为,太古里产品线的开发运营经验能够提供一定助力。因为在改造过程中,需要考虑对文化历史建筑等进行保留,发挥空间会受到一定限制。比起传统MALL形态,街区式商业体契合度更高。

以成都远洋太古里为例,该项目对传统建筑大慈寺进行利用式保护,打造“新旧融合”商业消费街区,成为当地商业标杆,实现了商业和文化的融合。

有成都远洋太古里经验在前,让市场对张园项目有了不少期待,但面临的招商和竞争问题也不可忽视。

一是高端项目招商和品牌引进周期较长,相关资料显示,奢侈品旗舰店和特别概念店的落地,需要至少12-24个月甚至更长时间的评估、设计和装修,这意味着开发周期会较为漫长。

二是项目处于南京西路商圈,该商圈分布6大顶奢品牌门店(Hermes、Chanel、Louis Vuitton、Gucci、Prada、Dior),散布在不同的商业体,意味着高端商业竞争对手并不少。

如恒隆广场就坐落于此商圈,同样以重奢为主打,瞄准高收入人群。基于定位和客群的一致性,未来双方在高端客群获取上可能会有竞争。

长坡薄雪 | 在冬天,如何找到湿雪和一条很长的坡道?

撰文:冯彩云

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载