2022年,越秀地产跨越边界的愿望更加强烈。

编者按:每个时代,每个行业,都会有一条正确的坡道。

2022年,中国经济三驾马车都面临着前所未有的挑战,出口、消费、房地产在时局变化中不断调整,寻找重启与复苏的道路。

为了检视过去及展望未来,观点新媒体策划和推出最新一期年度报道——“长坡薄雪”,全面深度报道房地产及关联产业链的标杆企业,他们的正确坡道和厚雪、湿雪会在哪里?

与此同时,我们继续对话具有全球视野和丰富经验的经济学家,从他们的角度,解读中国经济与各行各业的未来机会。

观点网 2021年刚迈过千亿门槛的越秀地产,在“群雄竞起”的局面下并不特别引人注目。

根据观点指数《2021年度房地产企业销售表现》,当年全口径销售额超千亿房企共有44家,权益销售超千亿房企26家,越秀地产分别位列35、24。

对于这家坐拥双国企背景的大湾区知名房企,这一成绩稳健。遥想当年,旭辉、新城等与越秀地产处在同一起跑线。

数据显示,2014年,新城、旭辉、越秀销售额分别为245亿、212亿、220亿。而后,新城与旭辉在2019年、2020年先后大踏步迈进两千亿大门。

越秀则保持着平稳的速度前行,一如外界对这家老牌国企的印象。

但当2022年行业迎来深度调整,活水枯竭,整个房地产行业宛如陷入一场漫长冬夜,无论身处何位,都无法避过寒风凛冽。

一年过去,各家房企纷纷公布成绩单时,毫无意外一片惨淡。而这之中,越秀地产却成为一个“特例”。

据观点指数统计,2022年前20房企中权益销售金额同比正增长的仅有滨江和越秀两家,其中越秀增长率又远高于滨江。

观点指数发布的《2022年度房地产企业销售表现》显示,1-12月前20房企实现权益销售金额30095亿元,同比下降30.7%。其中,前三的房企碧桂园、保利发展和万科同比分别下降37.7%、15.6%和33.1%。

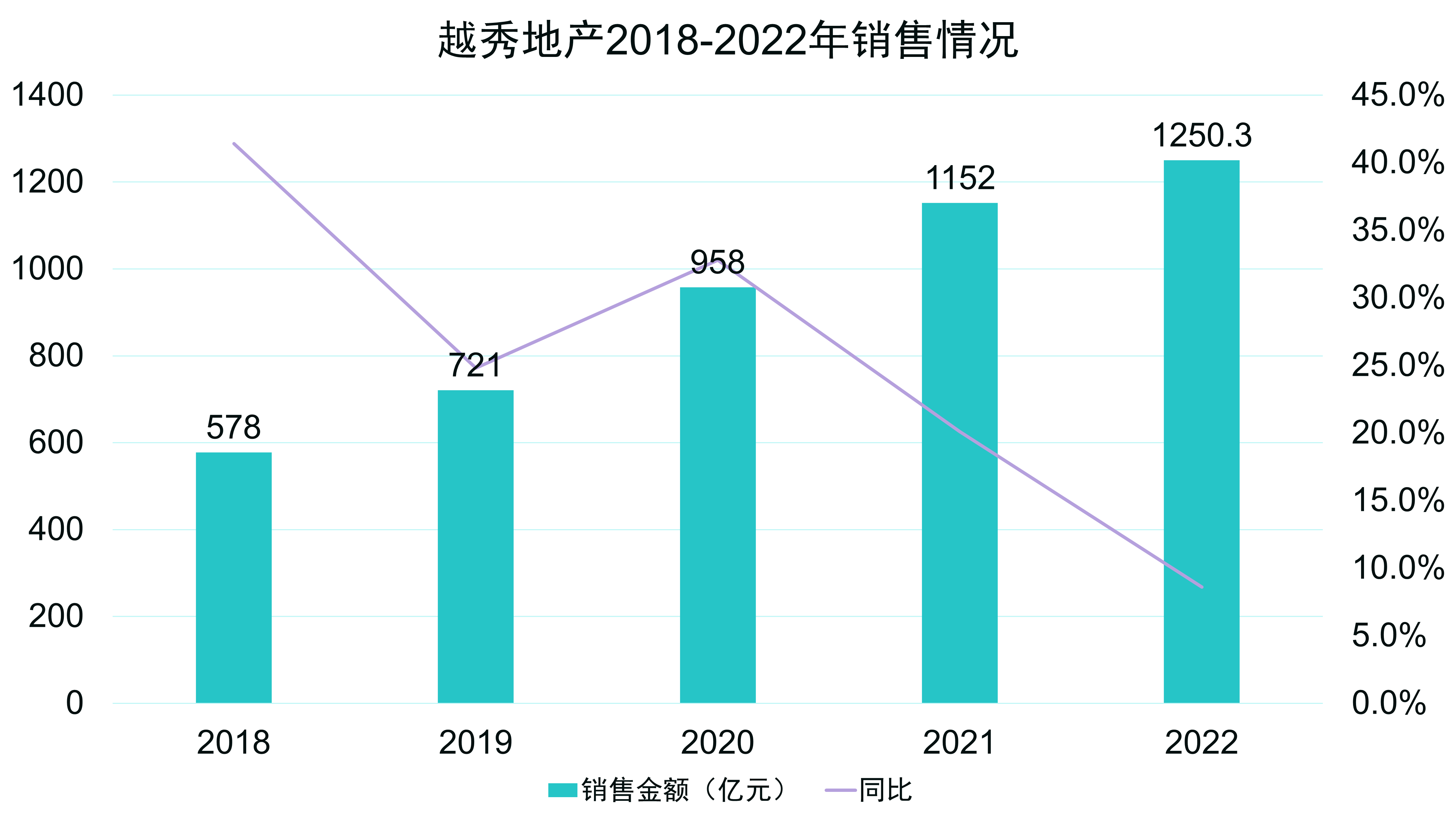

2022年全年,越秀地产累计合同销售金额约为1250.3亿元,同比上升约8.6%,完成年度合同销售目标1235亿元,完成率达101.2%。

疾风知劲草,岁寒见后凋。房地产行业野蛮生长已是过去式,增速放缓、利润下降也成为共识,薄雪长坡中,越秀的“雪球”如何继续向前?

业绩边界

即使越秀地产在行业调整中表现出韧性,但随着整个外部环境遇冷,也不可避免地面对行业整体盈利质量回落的挑战。

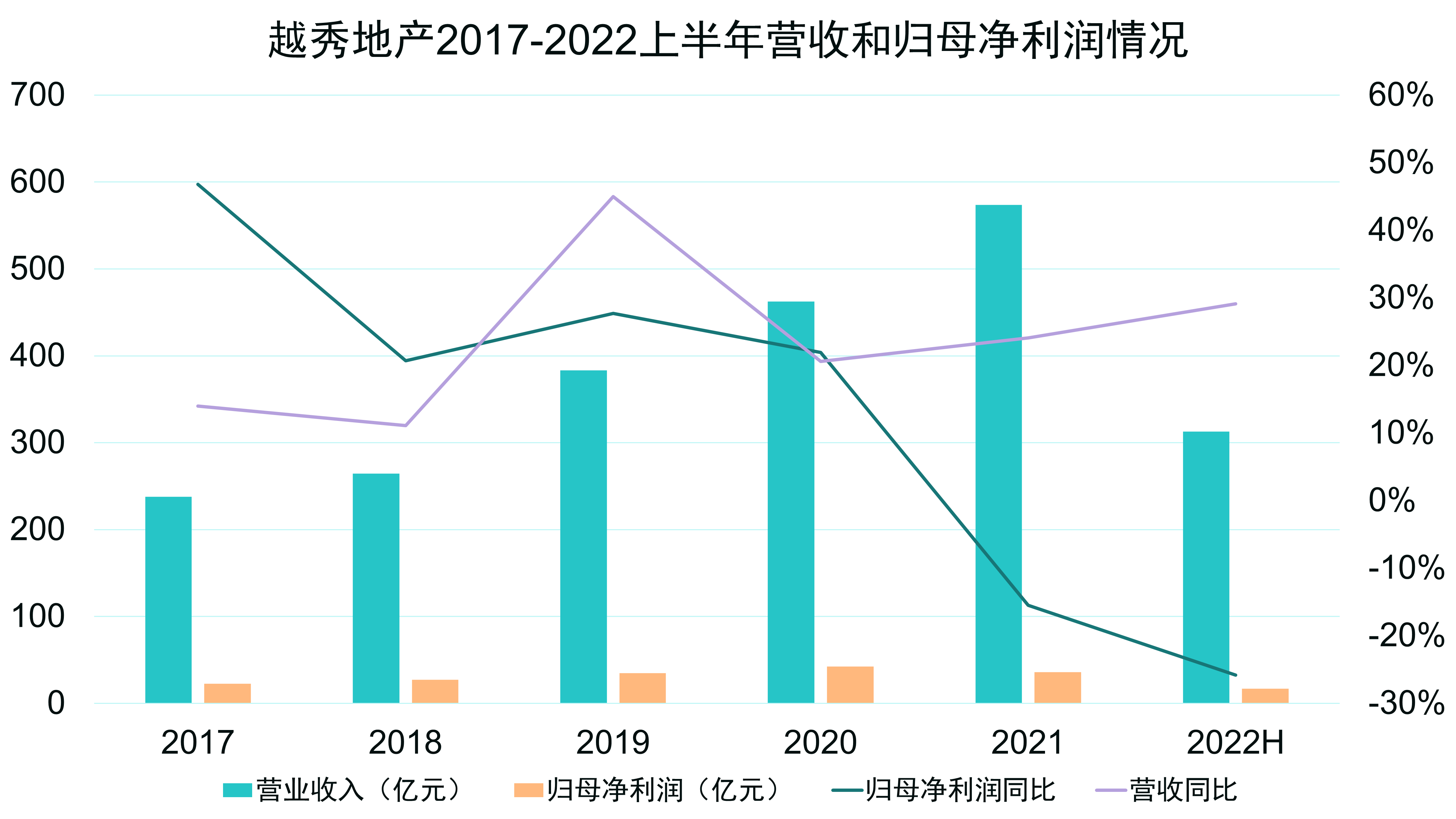

从2022年中报来看,上半年,越秀地产实现营收313.15亿元,同比增长29.13%,归母净利润17.1亿元。

据了解,自2015年后,越秀地产归母净利润保持较高增速,从2015年的10亿元增至2020年的42亿元,年复合增速高达33.2%;核心净利润从2015年的12.4亿元增至2020年的40.2亿元,年复合增速为26.5%。

数据来源:企业公告、观点指数整理

2021年,越秀地产营收实现24%的增长,归母净利润受行业调整影响有所回落。年报显示,越秀地产当期归母净利润为35.89亿元。

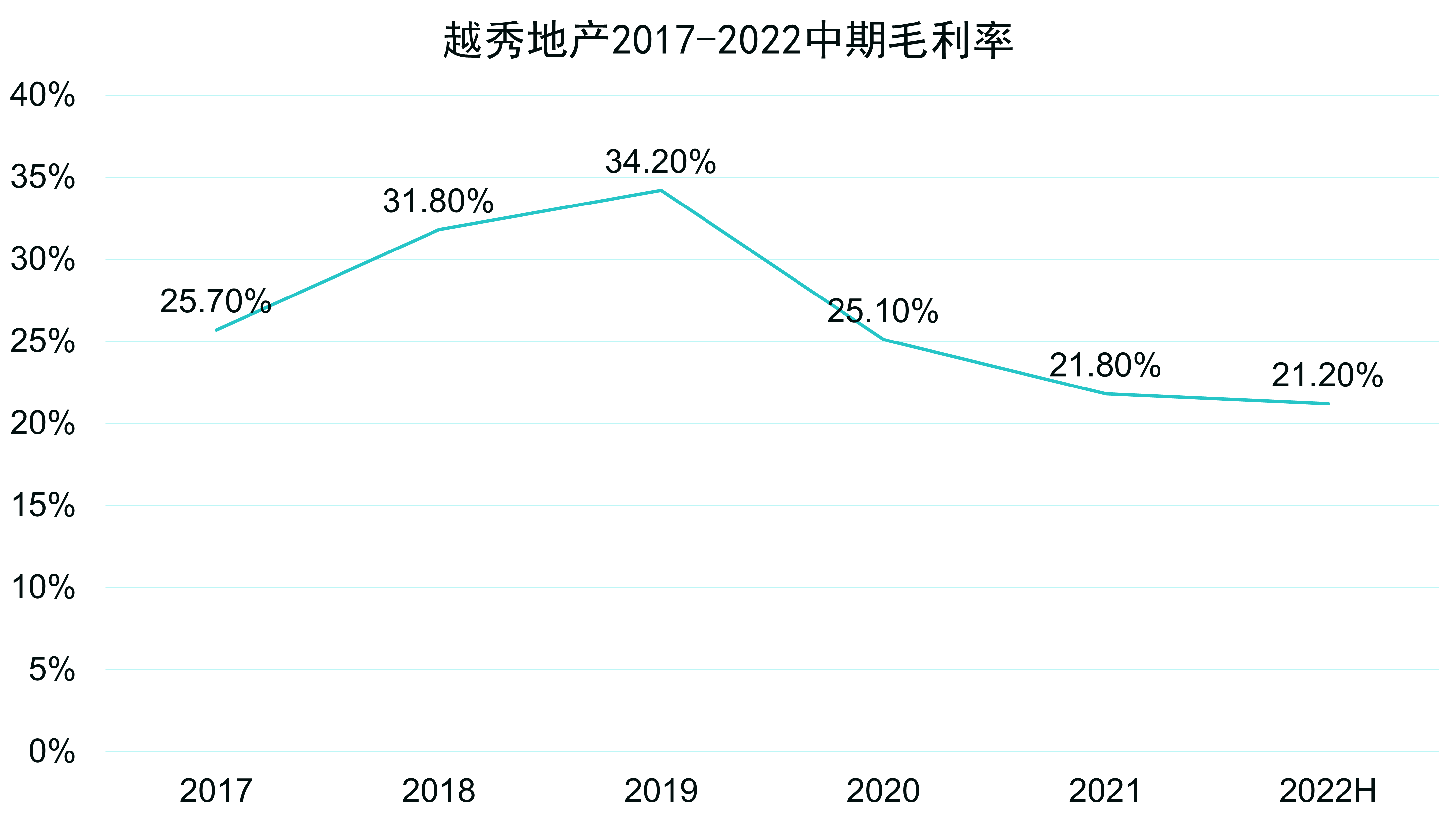

值得注意的是,越秀地产的销售成本亦有所扩大。数据显示,2022年上半年,越秀地产销售成本为246.47亿元,同比上涨38.86%。因此,毛利空间受到一定挤压,越秀地产毛利率在2022年上半年为21.2%。

数据来源:企业公告、观点指数整理

不过,在行业毛利率普遍回调的情况下,越秀地产毛利率仍然维持在中上水平。受益于区域布局、TOD项目、多元拿地方式等优势,整体盈利能力有充足支撑。

背靠广州国资委及广州地铁集团,让越秀地产能以更低的成本在资本市场获得支持。

2022年上半年,越秀地产融资成本进一步降至4.11%。即使与同具国企背景的建发国际相比,越秀地产整体融资成本也要更低。

越秀地产董事长兼执行董事林昭远在2022年中期业绩会上曾指出,越秀地产一直坚持稳中求进的发展理念,在财务稳健的大前提下推进投资铺排。

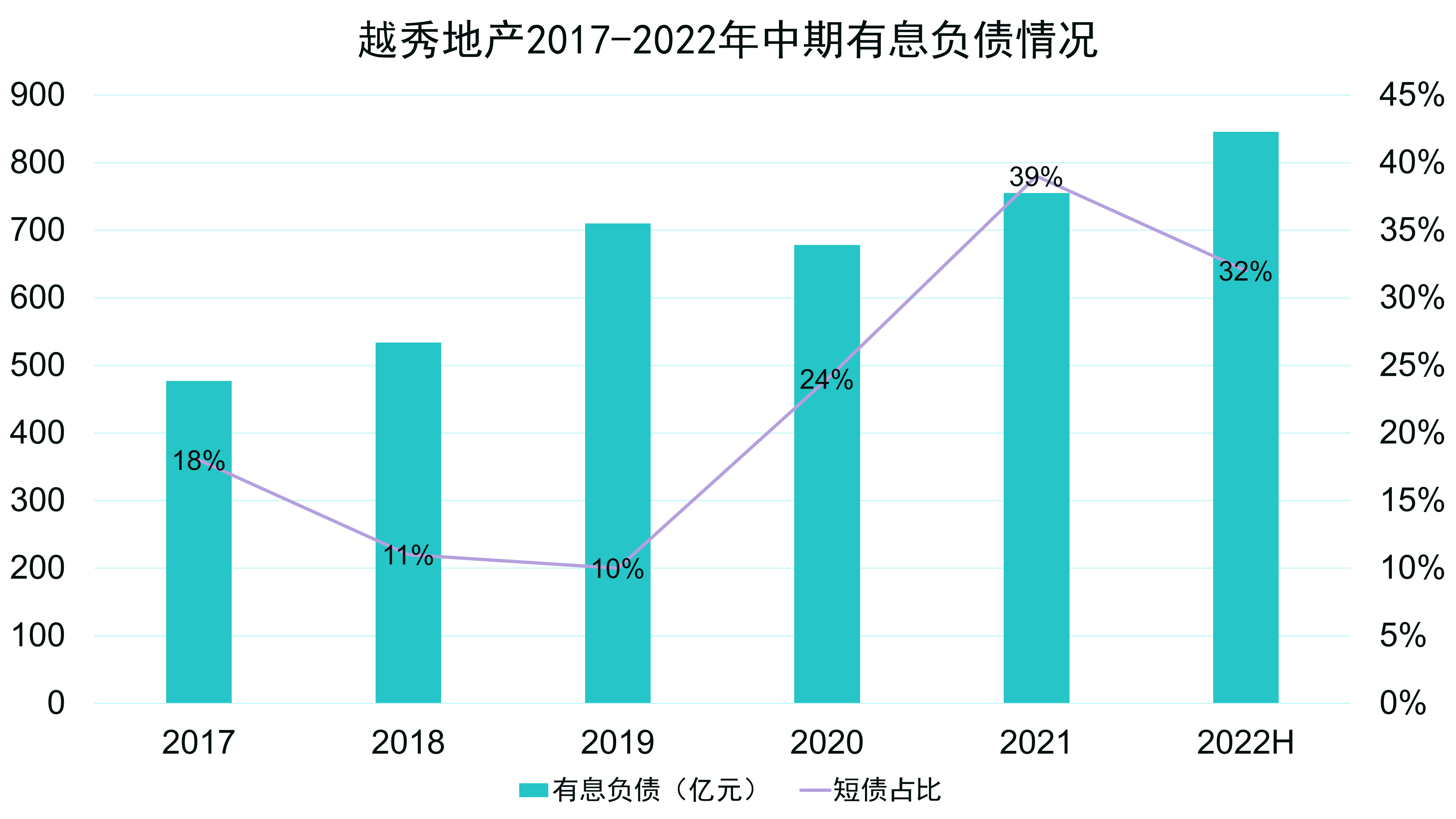

从三道红线指标看,越秀地产属于目前为数不多的绿档房企,2022上半年剔除预收款后的资产负债率、净负债率和现金短债比分别为69.4%、59.7%和1.45倍。

有息负债规模方面,截止到2021年末,越秀地产有息负债规模为755.3亿元,其中短债比较前一年增加15%至39%。截至2022年中期,有息负债规模增至845.7亿元,短债比则降至32%。

据此计算,截至2022年6月末,越秀地产一年内到期的短债约为271亿元;同期账户现金及现金等价物为260.7亿元,基本覆盖短债。

数据来源:企业公告、观点指数整理

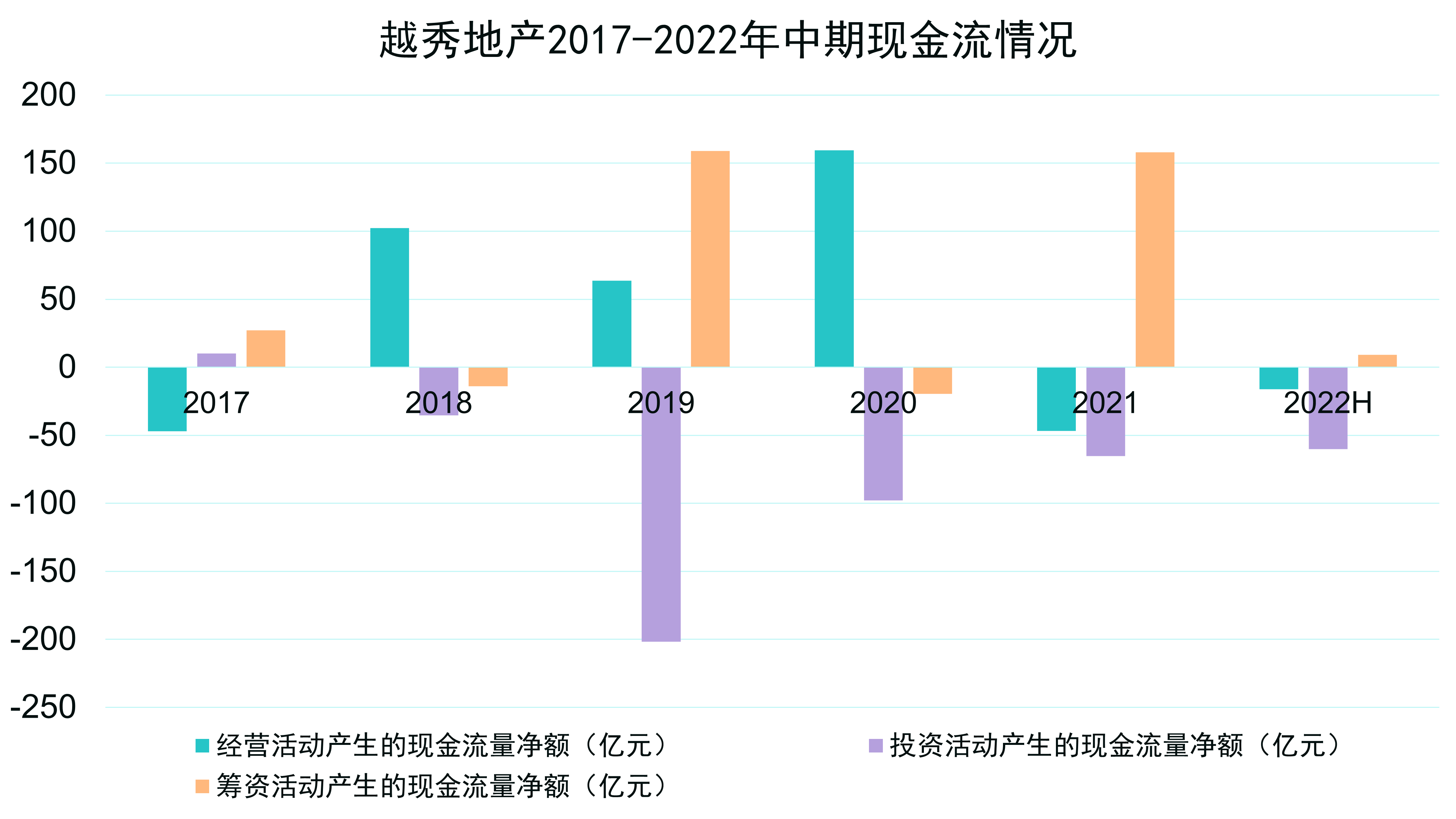

经营性现金流方面,2018年102.3亿元,2019年则降为63.7亿元,到2020年又增至159.56亿元,随后便持续净流出。2021年,越秀地产经营性现金流净流出46.76亿元,到2022年上半年,再度净流出16.19亿元。

中银证券指出,由于2021年越秀地产拿地较为积极,支付土地款及拍地保证金从2020年的180亿元大幅增至445亿元,使得当年经营性现金流净额转负。此外,银行借贷款同比大幅增长76%至285亿元,越秀地产2021年筹资性现金流净额158亿元。

数据来源:企业公告、观点指数整理

越过边界

越秀地产历史悠久,自1983年成立,早在1992便于香港联交所上市,是全国第一批成立的综合性房地产开发企业之一。

截至2021年末,越秀地产实控人为广州市国资委,第一大股东越秀集团通过旗下全资子公司间接持有39.8%股份,第二大股东为2019年引入的广州地铁集团有限公司,持股比例为19.9%。

从中国第一代商品房“江南新村”到“二沙岛别墅区”,越秀地产在广州打造了一个个知名项目。2008年432米高的广州国际金融中心封顶,成为当时世界十大超高层建筑之一。

另一方面,越秀地产也在推进全国化布局,2009年首进江门,标志着全国扩张的开启。2012年,新进海口、苏州、昆山、青岛,销售规模首次突破百亿。2021年销售规模1152亿元,首次迈入千亿阵营,布局城市数量提升至29个。

数据来源:企业公告、观点指数整理

尽管较早开启了全国化布局,但大湾区尤其是大本营广州,一直是越秀地产销售贡献的主要来源。2012年、2013年大湾区销售金额占全公司销售额的比重高达91.6%和80.5%。2014年开始降至70%以下,近几年来占比稳定在55-70%的水平。

2022年上半年,越秀地产于大湾区总计实现合同销售金额约317.5亿元,占全公司合同销售额的64.9%。其中,在广州实现合同销售金额294.3亿元,同比上升10.4%,约占上半年合同销售额的60%。

中报显示,越秀地产全口径销售金额和权益销售金额均排名广州市场第一名。

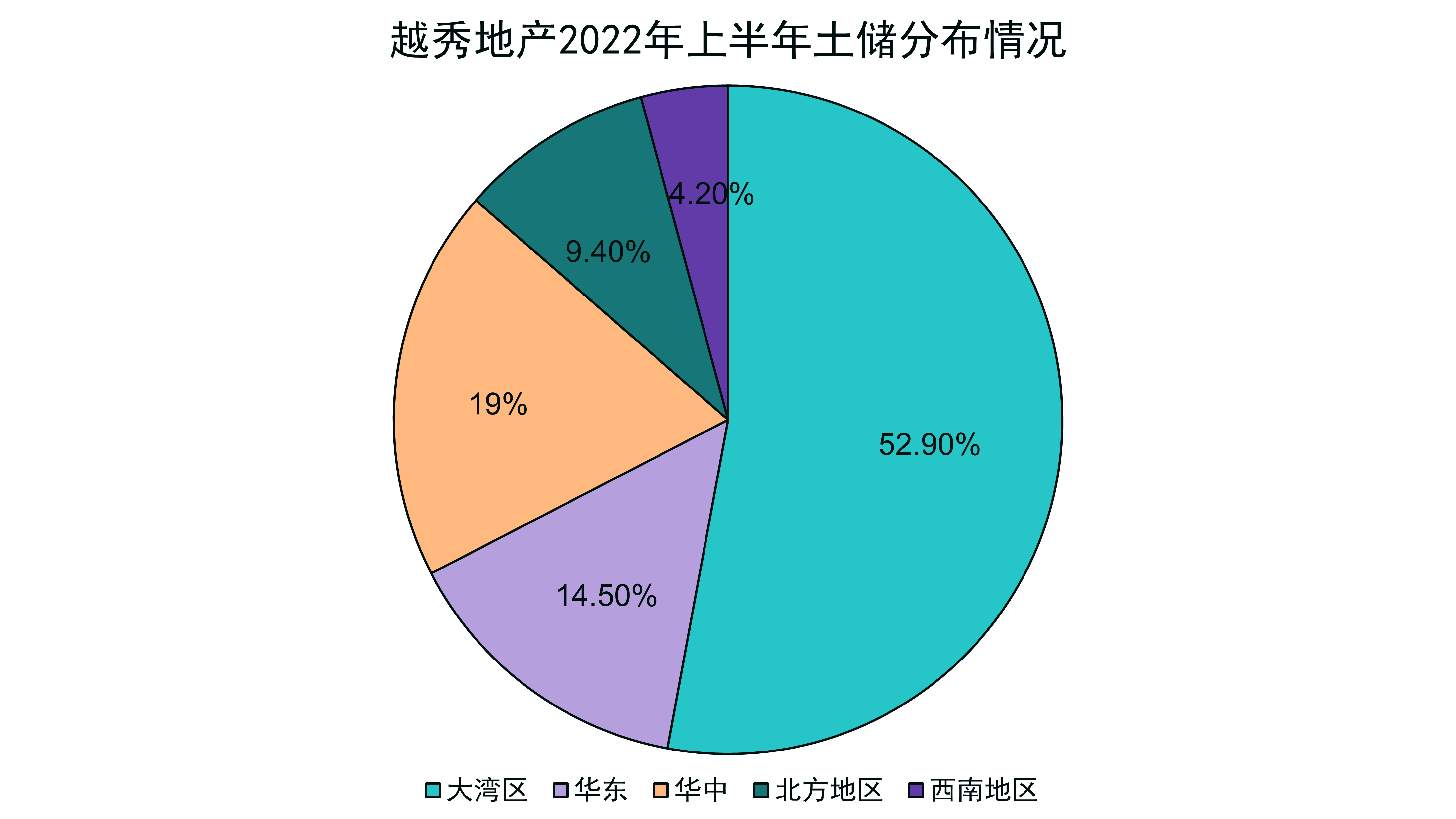

从土地储备情况来看,截至2022年6月30日,越秀地产在全国战略布局30个城市,总土地储备约为2860万平方米,其中大湾区土地储备占总土地储备约52.9%。

在“1+4”全国化布局战略下,除了大湾区以外,越秀地产也在继续拓展华东地区、华中地区、北方地区和西南地区,截至2022年中期,上述地区土储占比分别为14.5%、19%、9.4%、4.2%。

数据来源:企业公告、观点指数整理

无论是销售情况还是土地储备端,越秀地产呈现出明显的“高集中”态势。

深耕大湾区以及专注一二线城市的布局,使得越秀地产在2015年-2018年间销售金额实现加速增长。从2015年开始,受益于大湾区的发展,销售均价从10938元/平方米增长至2021年的27570元/平方米。

从单城深耕看,越秀地产最近两年单城市销售额保持在40亿元以上,其中广州、杭州为百亿量级城市。2021年,越秀地产在售城市20个,平均单城市产能57.6亿元,其中广州、杭州、武汉、苏州、深圳、佛山、长沙七大城市销售额合计占比近九成,深耕度相当高。

与规模相当的建发国际和华发股份相比,2021年平均单城市产能均为31亿元左右,其中建发国际在售城市41个,华发股份在售城市39个。

走出广州

2022年,越秀地产跨越边界的愿望更加强烈。

在2022年3月的业绩发布会上,越秀地产管理层曾表示:“接下来将不再局限广州,而是以大湾区作为优势,进一步发展华东区域。其中,TOD作为一个关键领域进行关注,特别是希望能够走出广州。”

话音刚落,上半年越秀地产就通过产交所摘牌的方式获得杭州勾庄TOD项目,增加TOD土地储备约37万平方米。该项目为越秀地产同杭州地铁的首个项目,也是走出广州和大湾区的首个TOD项目。

借助本土优势和国企背景,越秀地产的拿地模式为涵盖TOD、城市更新、城市运营、国企合作、收并购、产业勾地和公开市场竞拍的“6+1”增储模式。2022年上半年,在新增土储中,通过TOD、国企合作和产业勾地等增储的占比达55%。

以轨道交通发展延伸出来的TOD开发模式是当下地产商寻求转型发展的蓝海,拥有市场与资金优势的越秀地产在2017年便将TOD模式列入特色化增储平台。

2018年,越秀地产联手广州地铁战略布局,打造广州首个社区型TOD住宅项目——星图TOD。2019年,越秀地产引入广州地铁成为战略股东,合力开拓“轨交+物业”发展模式,从泛TOD项目的开发,到深耕车辆段上盖项目的开发。

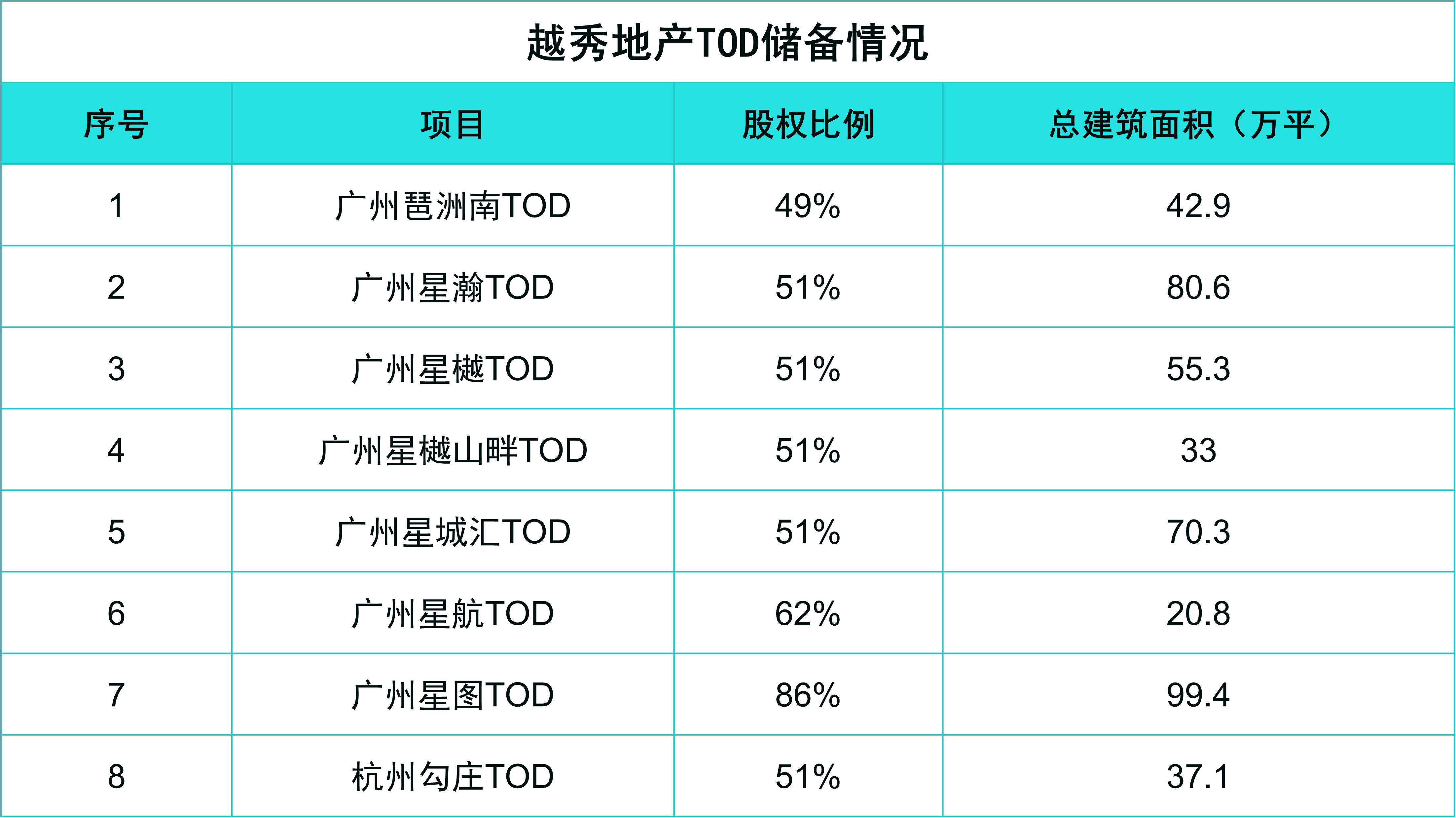

截至2022年6月底,越秀地产共拥有8个TOD项目,合计贡献了359万平方米土地储备,约占总土地储备12.6%。

数据来源:企业公告、观点指数整理

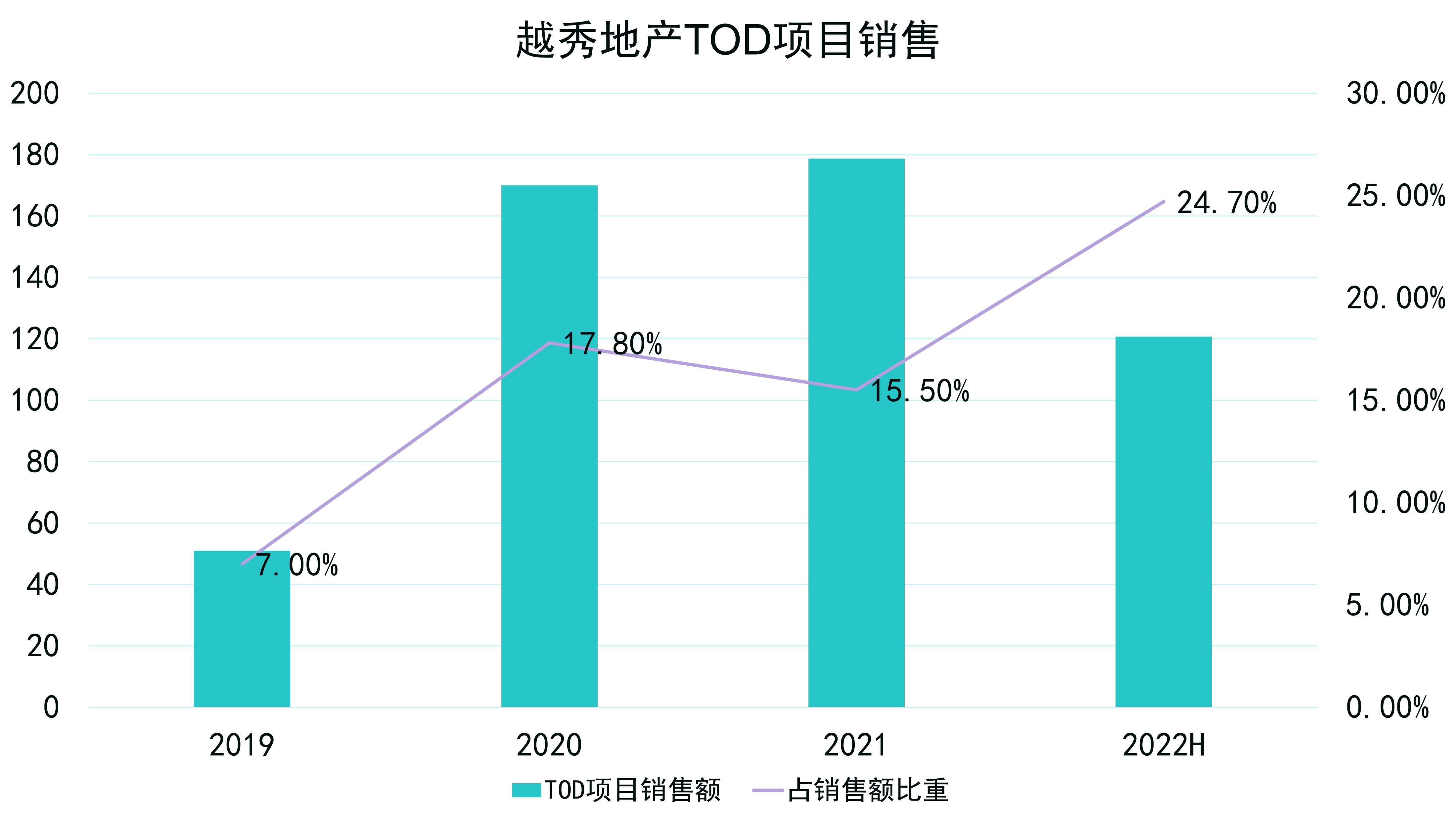

经过几年布局,越秀地产的TOD项目业绩开始加速释放。

2020年,TOD项目实现合同销售金额170亿元,同比上升236.6%;2021年微增上5.1%至178.7亿元;至2022年上半年,广州TOD项目共实现合同销售约120.7亿元,同比上升58.8%,约占销售总额的24.7%。

数据来源:企业公告、观点指数整理

TOD项目贡献了可观销售成绩同时,地货比和毛利率情况也远超传统模式。

根据中银证券计算,越秀地产TOD模式项目地货比在20%~59%、毛利率在22%~65%的范围,平均地货比在40%,预期税前毛利率均值在40%以上,高于整体毛利率水平。

值得注意的是,鉴于TOD项目较长的开发周期和较大的资金需求等特性,越秀地产的TOD模式价值增长还需努力。另一方面,对于具有“吞金兽”与“重资产”属性的TOD项目,如果土地本身聚集效应带来的溢价不能覆盖成本,收益性将会有所削弱。

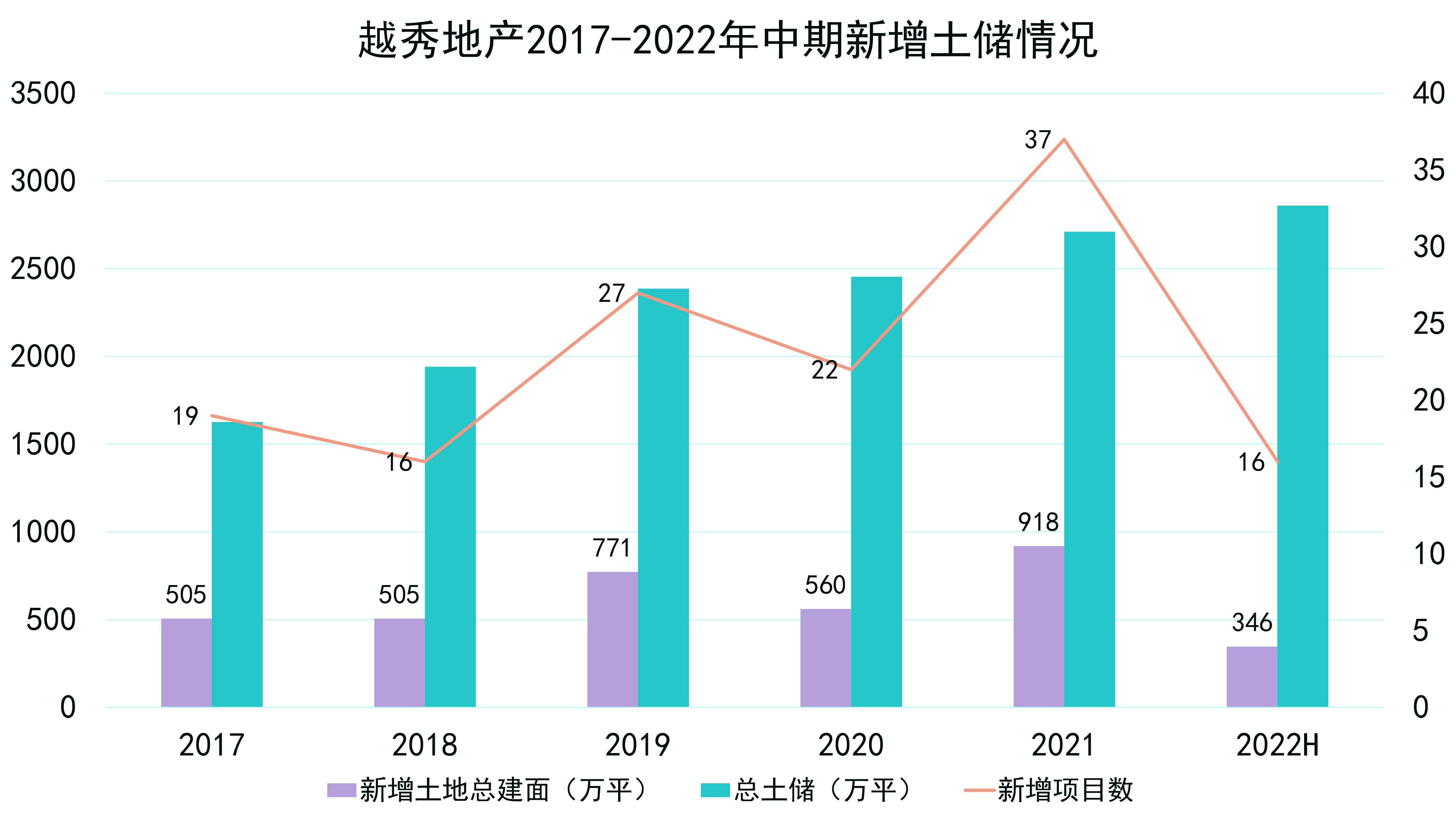

此外,越秀地产的跨越不止体现在TOD项目上,在行业整体投资动能明显收缩的背景下,越秀地产活跃于各大土拍市场,2021年在18个城市共新增37幅土地,新增投资总建筑面积达918万平方米。

数据来源:企业公告、观点指数整理

观点指数发布的“2022年1-11月房地产企业新增土地储备报告”显示,越秀地产2022年以来新增全口径土地储备达427.66亿元,位列行业第七;新增货值达1103.4亿元,位居第六。

长坡薄雪 | 在冬天,如何找到湿雪和一条很长的坡道?

撰文:管丽

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载