如要扩张,下沉市场,可能会面临消费力难以匹配定价,经营上恐面临压力。无论是现状或者是未来都存在着不小冲突的阻力,后续发展需要更加谨慎。

编者按:每个时代,每个行业,都会有一条正确的坡道。

2022年,中国经济三驾马车都面临着前所未有的挑战,出口、消费、房地产在时局变化中不断调整,寻找重启与复苏的道路。

为了检视过去及展望未来,观点新媒体策划和推出最新一期年度报道——“长坡薄雪”,全面深度报道房地产及关联产业链的标杆企业,他们的正确坡道和厚雪、湿雪会在哪里?

与此同时,我们继续对话具有全球视野和丰富经验的经济学家,从他们的角度,解读中国经济与各行各业的未来机会。

观点网 2022年,Lululemon业绩与口碑双双实现高增长,在大中华区尤为如此。

精准的中产定位与产品力是Lululemon业绩增长的根本原因,而上半年冬奥会、室内运动、瑜伽裤潮流以及飞盘运动等数个风口,为其出圈创造了机会。

但在持续的高增长浪潮中,供应链危机、同类竞品、品类过少,市占率过低等压力同在。

Lululemon有着庞大的下沉市场以及店面铺设空间,然而自身中产精英定位与潜在机会不匹配,如果要保持品牌力及品牌形象,便无法继续开拓下沉市场。

中产定位与产品力基础

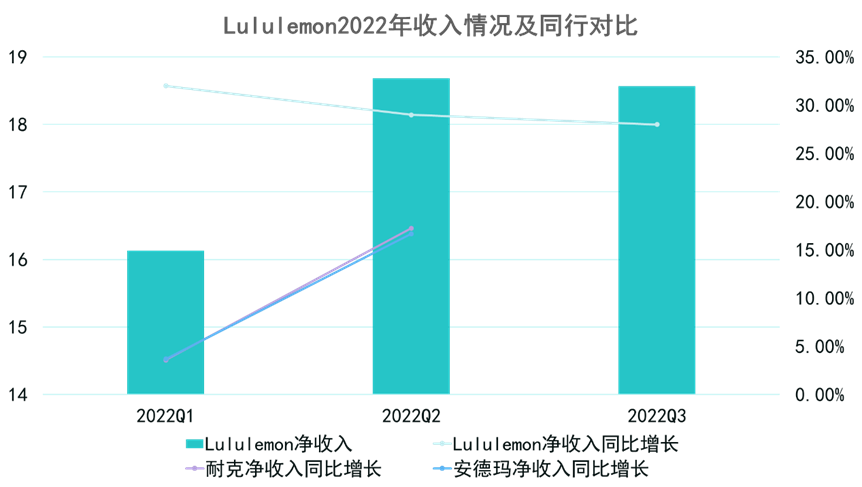

Lululemon2022年经营成绩优异,全年预计总收入为80.18亿美元,与2021年收入相比增加28.14%。

2022年前九个月净利润同比增加35%,2022Q1、Q2、Q3收入同比增长率分别为32.00%、29.00%和28.00%,远超安德玛和耐克。

2022年7月,Lululemon市值超越阿迪达斯,成为全球规模第二大的运动服饰品牌。

数据来源:公开资料、观点指数整理

在大中华区,Lululemon的业绩增长尤为亮眼。

数据显示,2020-2021年,Lululemon中国市场营收年复合增长率超过了60%。2022财年第二季度,Lululemon在中国大陆市场业务净营收同比增长超30%,三年复合年增长率接近70%。

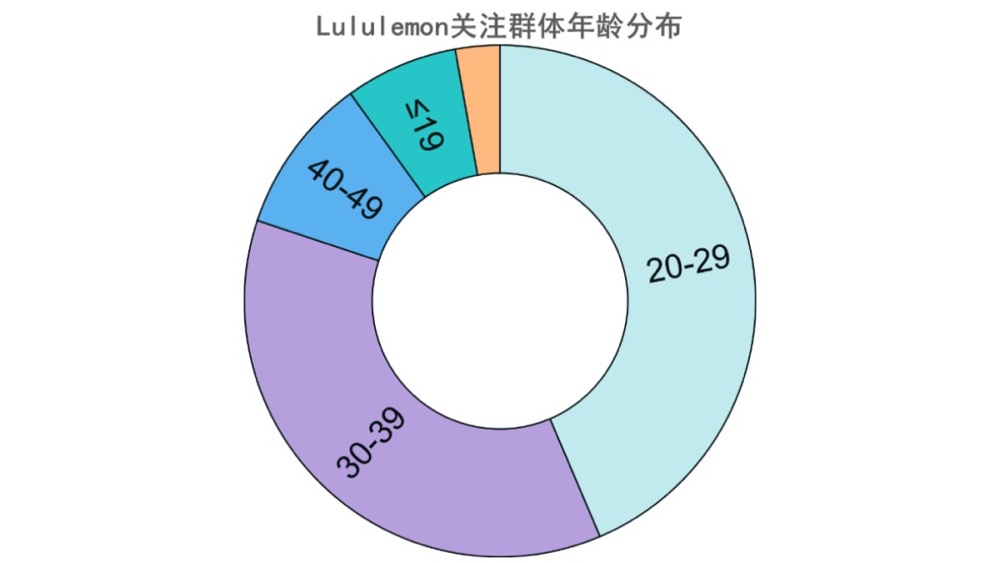

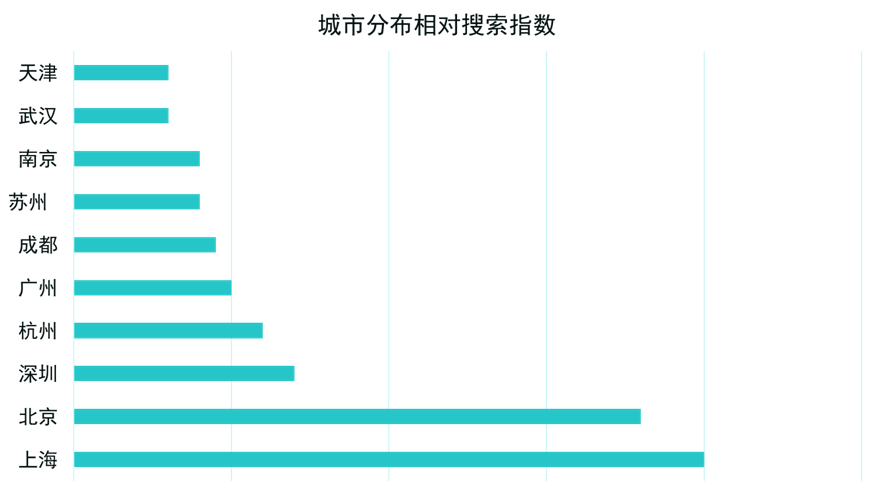

Lululemon曾经对客户画像进行过精准描绘:24岁至35岁的“新型中产阶级”女性,单身或已订婚,无子女,受过高等教育,热爱运动,专业性强,年收入约8万美元,追求时尚。

这个人群收入高、购买力强,更注重生活品质,品牌忠诚度也更高,对产品质量和时尚需求较高,其产品价格、关注用户的地域分布和年龄分布也印证了这一点。

关注Lululemon品牌的人群分布,可以看到主要在北上广深、江浙及其他发达地区,年龄集中在20-39岁。

数据来源:公开资料、观点指数整理

数据来源:公开资料、观点指数整理

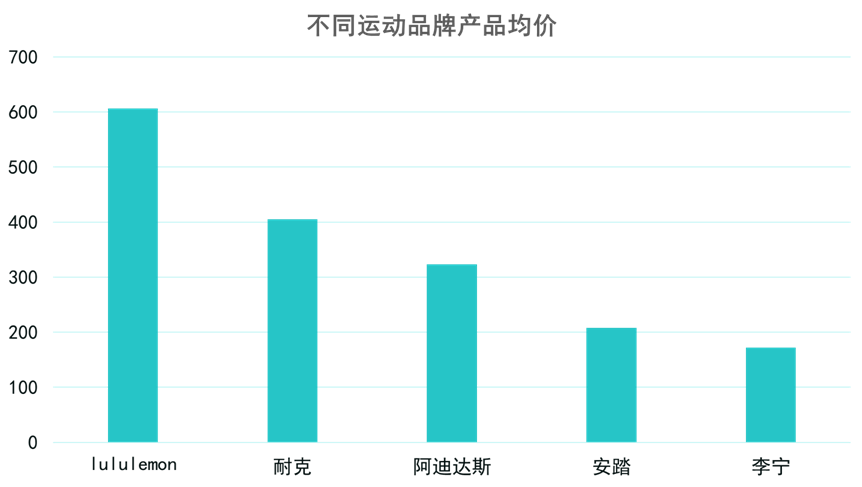

此外,Lululemon的产品均价水平也处于较高位置,达到606元左右,超过耐克阿迪价格的一半,接近安踏、李宁产品均价的三至四倍。

数据来源:公开资料、观点指数整理

Lululemon贩卖过的比较典型的营销形象有:身着Lululemon的欧美名媛,辞职去Lululemon做店员的硕士等。这些形象的营造为品牌塑造了一种更新的共识——“精英感”、“幸福感”、“好状态”。

Lululemon通过产品创新和独特的社群营销策略,也与其他品牌形成差异化,贩卖一种中产的生活方式和身份认同。

简而言之,Lululemon在运动领域开辟了一个奢侈时尚的高端分支。

由于它的社区文化和时尚属性,因而认同属性更好,标签性更强,此外用户群是对生活方式有高要求并有强购买力的人群,购买意愿也会更加稳定。

同时在面料、设计、工艺创新上,Lululemon也做到了瑜伽裤细分行业的前沿。技术面上带来的最大意义是,Lululemon得以将品牌定位超越瑜伽运动之外,让其瑜伽裤产品能满足消费者时尚的日常穿着,为后续瑜伽裤外穿制造了潮流条件,从而以点带面扩大销售。

冬奥会等风口带动出圈,引发品牌流行

观点新媒体尝试寻找Lululemon2022年“出圈”背后的实质。

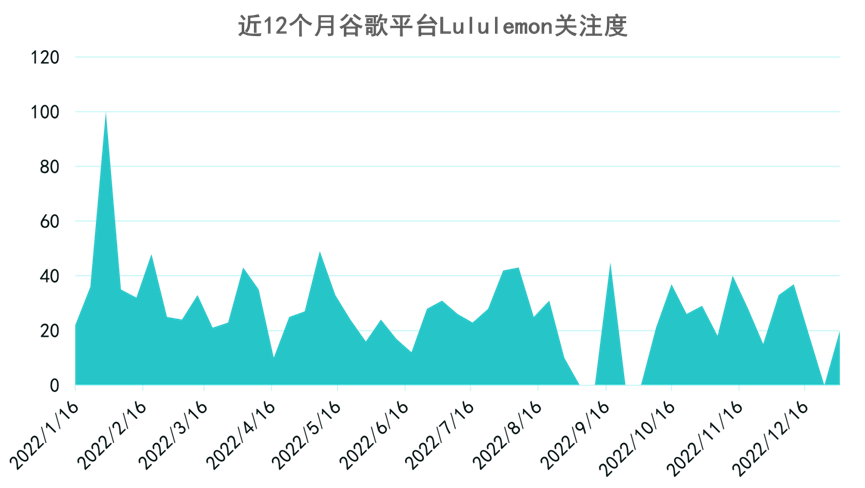

百度与谷歌数据显示,2022年1-3月份期间Lululemon受到了大量关注。

数据来源:公开资料、观点指数整理

查看关注度大量上升时期Lululemon的关联词,发现存在“拉夫劳伦、加拿大鹅、加拿大冬奥会服装”等要素,这些要素都指向了Lululemon热度上升背后的原因,也是这一次让Lululemon业绩增长的风口——北京冬奥会服装。

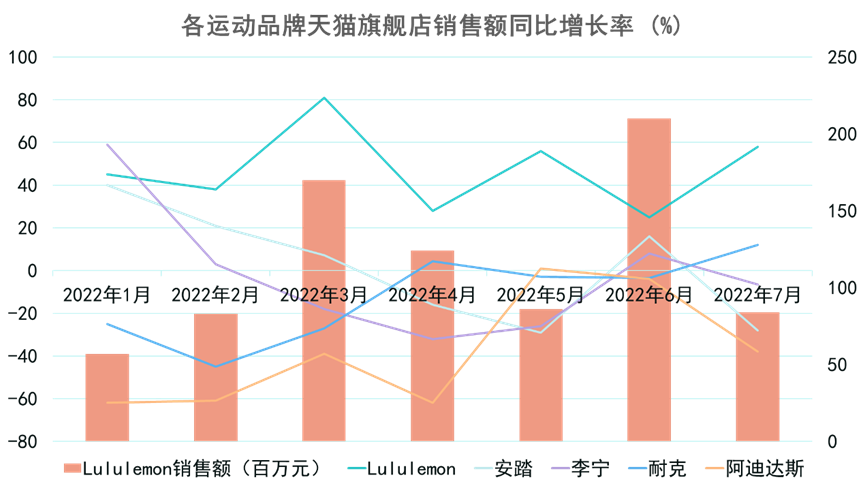

销售数据印证了这一观点,在冬奥会结束后的3月份,Lululemon天猫旗舰店销售额便迎来了年内小峰值,同比增长率创下12个月内新高。

数据来源:公开资料、观点指数整理

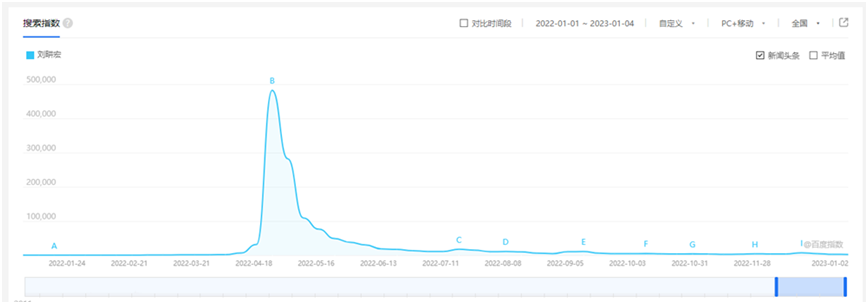

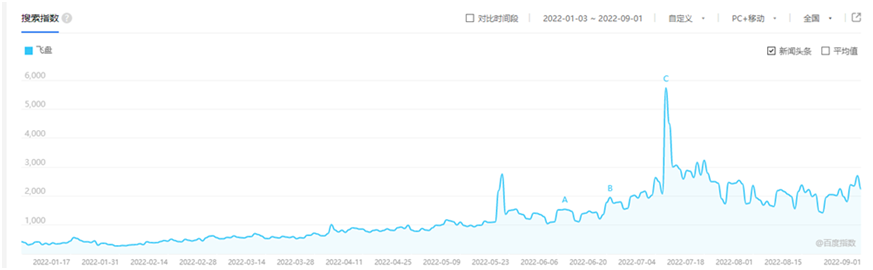

除了冬奥会风口以外,还有2022年流行的瑜伽裤搭配潮流、刘畊宏引发的室内健身潮流与飞盘运动为瑜伽裤带来的销售增长,都在一定程度上助推了以瑜伽裤为主打的Lululemon销售额的增长。

刘畊宏在四月份关注量猛然提高,同时瑜伽裤关注量在四月、五月、七月出现峰值;飞盘运动关注度也在五月和七月出现峰值,瑜伽裤与飞盘的热度与Lululemon销售额及同比销售增长率高峰高度匹配,这些月份对应的时间段里Lululemon要么取得销售小峰值,要么取得同比增长率的次新高。

数据来源:百度指数、观点指数整理

KOC营销模式:高性价客户的转化与粘性

前文提到,Lululemon的高端中产定位与社区属性深度相关,同时反映了Lululemon核心营销模式之一:KOC模式,即关键意见消费者模式。

Lululemon会和一些博主或者瑜伽馆、健身房、舞蹈工作室的教练或者创始人合作,门店会在当地挑选优秀的相关从业者建立联系。这部分群体被便是“关键消费者”,Lululemon为他们提供自家的瑜伽裤和其他运动装备,换取产品的曝光量。

出于Lululemon本身的精致定位以及优秀的产品力和品牌形象,关键消费者们会乐于穿戴其产品。而这部分群体本身自带专业性和流量,授予他们品牌大使的头衔,能够带来精准而稳固的客户转化。

这种模式投入比常规的广告投放要低,但宣传效果和营销质量都十分稳健有效。

数据来源:公开资料、观点指数整理

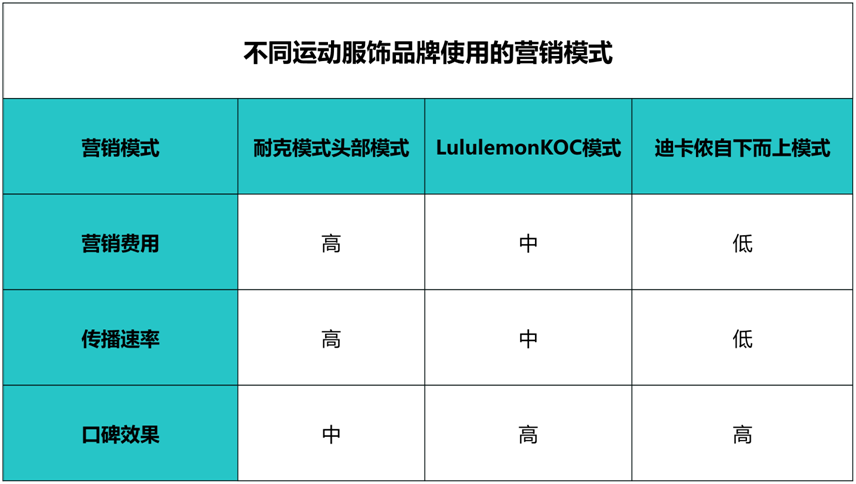

相比耐克和迪卡侬的模式,Lululemon的模式显得高性价比更高。

耐克等品牌通过对顶端运动员的代言及运动团队的赞助以及巨量的广告投放,打造普世且高级的品牌形象和运动场景,从而带动产品销售,逐渐铺开蔓延至各级别市场。

迪卡侬则是自下而上的模式,几乎完全依靠消费者口碑作为营销链条去拓展消费者的品牌认知。

Lululemon的模式有点则介于两者之间,带动营销的载体不是头部的顶级运动员,而是中部的社区级专业人士,相比于耐克,广告投入成本更少;相比于迪卡侬,营销效率更高。

供应链风险为后续经营带来压力

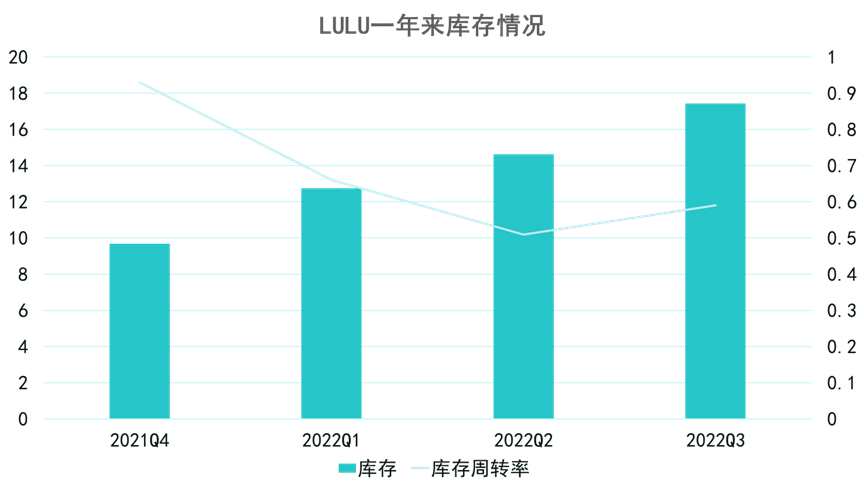

但要关注到的是,库存逐渐高企对Lululemon而言是不可忽略的问题。观点指数监测到,近一年来其库存水平逐渐走高。

数据来源:公开资料、观点指数整理

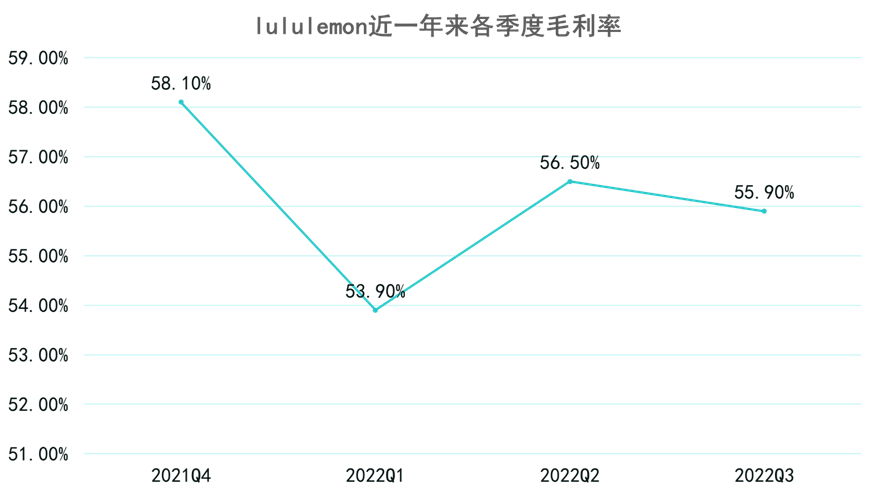

2021年和2022年的供应链中断,导致Lululemon产品的入库交付和制造延迟,造成销售滞后,这是库存逐渐走高的直接原因,也进一步降低了毛利率。

此外,导致Lululemon使用成本更高的运输方式,包括增加空运的使用。据财报披露,该影响导致库存余额两年来增加了85%。

数据来源:公开资料、观点指数整理

目前Lululemon供应链风险依然不小,产品中使用的很多特殊面料在短期内只有一个或有限几个渠道可以提供,一旦遭遇供应链中断,会引发各种问题。

这既是目前库存高企的重要原因,也是未来经营上回避免不了的重要问题。

目前,Lululemon库存去化处于可控范围,最新公告中披露的预计库存增长率仍将高于销售额增长率,使得Lululemon过渡到另外一个灰犀牛问题——销售和拓展高增长还能持续多久,是否会后继乏力。

低市占率导致面临市场挤压

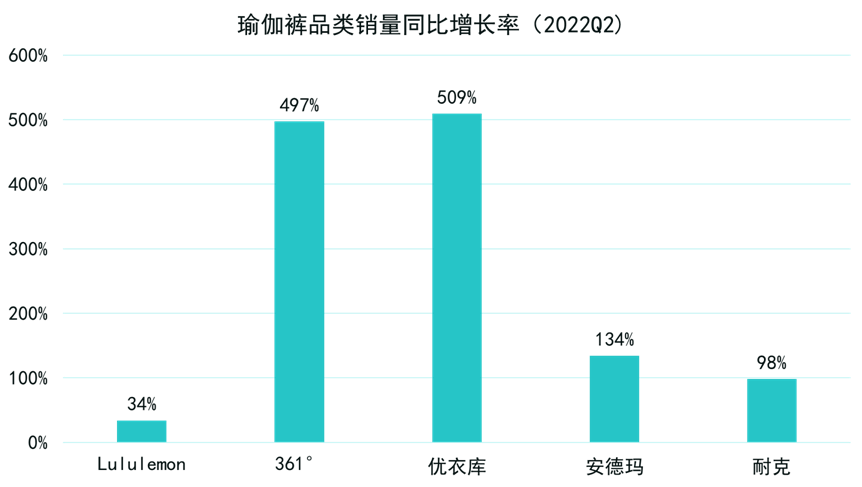

最后,Lululemon还面临着市场新晋者、平替产品与同行同类竞品开发的竞争压力。

在2022年Lululemon流行趋势上升以来,循着风口,其他运动品牌也纷纷加大对瑜伽裤品类的开发,并且他们具备相当的后发优势,不可避免地对Lululemon的销售形成挤压。

尽管客户定位并非完全交叉,但仍然会造成一定体量的分流。

数据来源:公开资料、观点指数整理

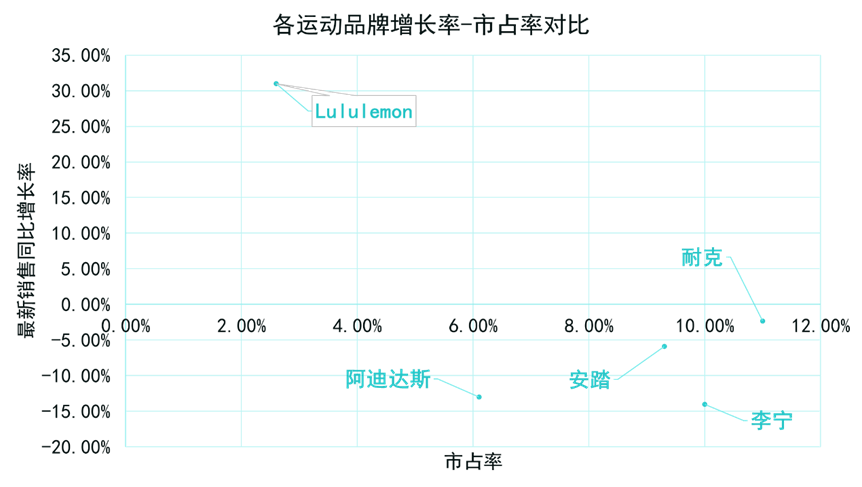

除了瑜伽裤细分行业的竞争以外,Lululemon的品类与常规运动品牌巨头相比不占优势。

虽然近年来一直在拓展品类、增加鞋履等产品线,开拓男性市场等,但除了瑜伽裤以外的产品,市占率仍旧非常低。

数据来源:公开资料、观点指数整理

以上图来看,其他品牌则为低增长和高占有,逐渐演化成金牛型品牌,而Lululemon在波士顿矩阵中处于问题品牌区间。

2022年贡献了Lululemon中国区业绩的冬奥会、因疫情管控出现的室内健身潮流、瑜伽裤时尚流行、飞盘运动等,并不是长期可持续的,风口存续时间有限。

而且,尽管当前Lululemon的KOC营销模式效果和口碑较好,用户粘度高、转化率高,但通过KOC培养和教育消费者,营销传播效率太慢。

Lululemon优秀的产品力给消费者带来时尚感、舒适感及中产阶级生活方式身份认同的满足感,但在大中华区门店数量不足百家,有着庞大的下沉市场以及店面铺设空间。

同时,自身中产精英定位与潜在机会不匹配,如果要保持品牌力及品牌形象,便无法开拓庞大下沉市场,否则失去稀缺性的Lululemon难以获得中产阶级消费者群体的认同。

如要扩张,可能会面临消费力难以匹配定价,经营上面临压力。无论是现状或者是未来都存在着不小的冲突,后续发展需要更加谨慎。

撰文:陈炳恒

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载