过去的数年里,中国经济增速换挡,传统物业服务企业在资本市场的拉动下扶摇而上,物业服务行业凭借较高的抗风险能力与成长潜力在市场中受到瞩目。

观点指数 过去的数年里,中国经济增速换挡,传统物业服务企业在资本市场的拉动下扶摇而上,物业服务行业凭借较高的抗风险能力与成长潜力在市场中受到瞩目。

经济新常态赋予物业服务行业难得的发展机会,而随着上市物业企业标的逐渐增多,以及公司透明度的提升,投资者对上市物企亦有了更为挑剔的眼光,对企业经营、融资等能力有着更高的要求,物业企业在资本赛道上开始分化。

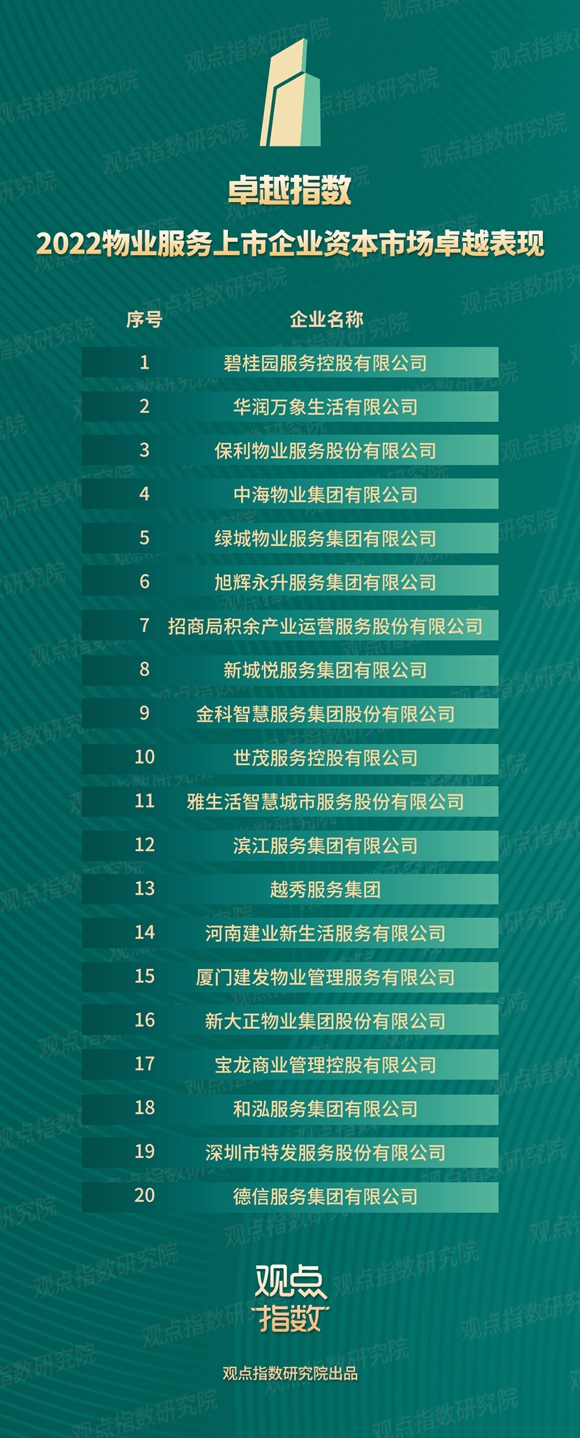

“2022物业服务上市企业资本市场卓越表现”,通过企业的市场影响力(涉及总市值、市盈率、区间内日均换手率、区间内与指数涨跌幅差值、配股/ 增发股数占总股本(增发前)比率等)、管理、品牌和创新指标对上市物企进行综合研究,旨在呈现那些过去一年在竞争激烈的资本市场中仍表现卓越的物业服务企业。

最终有20家企业脱颖而出,以研究成果来看,碧桂园服务凭借过去一年在资本市场的活跃动作以及卓越表现拔得头筹,而华润万象生活以及保利物业在大盘和板块都整体下行的市场环境下,依然做到了股价稳中有升,估值保持高位,分别跟随于其后。

2021年全年共13家物企登陆港交所,截至2022年2月28日,港交所51家物业企业的总市值为5904亿港元;尽管有大量物企新上市,板块总市值与一年前的9434亿港元相比仍大幅缩减了约37.4%。

具体到个股上,截至2月28日,目前在市值上领先的仍为碧桂园服务,达1572 亿港元,与去年同期相比下降16.3%。

碧桂园服务长期以来都维持着物管第一股的地位,年内市值也屡次突破2000 亿港元;而市值排在碧桂园服务之后的分别是华润万象生活与中海物业,分别为918亿港元与278亿港元。虽然行业市值普遍大幅缩水,仍有11家物业企业市值突破100亿港元,头部企业仍保持了相当规模的市场体量。

2021年,受物管行业政策调控以及地产方面信用风险冲击,物业板块整体走势不佳,但从经营角度来看,物业服务行业业绩增长持续向好。无论以2021年上半年或是2021年全年企业披露的经营数据来看,大部分物业服务企业营收增幅均实现40%以上的高速增长水平。

不过,未能逆转2021年下半年至今物管板块整体的颓势,全年板块平均市盈率(TTM)的平均值回调幅度超过50%,截至2月28日,港交所51 只H 股物业股的平均市盈率(TTM)已大幅降至为15.2倍,中位数为11.7倍,在A 股上市的物业股数量较少,仅有4 家,但估值水平相对更高,同期的平均市盈率(TTM)为29.5倍。

个股方面,截至2022年2月28日,以“商管+ 物管”模式运营的华润万象生活为目前市盈率估值水平最高的上市物企,市盈率(TTM)为58.5倍;旭辉永升服务以及碧桂园服务的市盈率估值水平则位列其后,分别为40.5倍与36.9倍,在市场上较受投资者欢迎。

要关注的是,在整体市场下调背景下,仍有物业股走势突出,考虑到大盘波动并排除不同市场对股价的干扰,观点指数使用年内个股股价涨跌幅与对应大盘指数涨跌幅(A 股采用沪深300,港股采用恒生指数)之差作为参考物业股股价走势情况的考量。

可以看到,共22只物业股跑赢大盘,其中中海物业年内涨幅跑赢恒生指数100个百分点,和泓服务与滨江服务年内涨幅跑赢恒生指数超50个百分点,在板块与大盘都整体下行的环境中表现优异。

交易热度方面,2021全年港股物业板块个股年平均换手率为61.1%,与2020 年全年的91.5% 相比下滑超30个百分点,除板块本身热度降低外,另一原因是越来越多小型物管股在港股登陆,多数在上市后面临交易流动性较低,少人问津,接近“僵尸股”的境况,这也导致板块平均换手率被大幅拉低。

在此背景下,交易较为活跃的港股个股主要是保利物业、金科服务以及世茂服务,区间总换手率分别为339.0%、206.5% 以及136.8%,在流动性相对较差的港股市场里具有较高的交易热度。与之相对的是,已在A 股上市的物业股的市场流通情况更为活跃,特发服务、招商积余在同区间的换手率分别为1385.2%和514.0%。

上市后的再融资途径也是资本市场的重要功能,观点指数将物业企业2021年的增发配股等再融资情况也纳入了对企业的评价体系中。今年行业龙头碧桂园服务在资本市场的再融资领域最为活跃,年内通过上市平台在资本市场多次通过配股、增发以及发行可转债等方式来融资,合计募资超过200亿元,大幅补充了在手现金,为多次收并购行动提供了有力支持。

除此之外,雅生活集团、新城悦服务以及建发物业等物企,也于资本市场有过一系列的配股或增发行动,这些从市场新募集的资金也将帮助物业企业改善其流动性并在未来的内生、战略投资和收并购领域更进一步发展。

撰文:王昱睿

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载