华夏幸福 筹钱有术与盈利解谜 | 卓越100房企融资现状调查报告

编者按:大潮已退,形势逆转。2017年,流动性已经不再是房企高歌猛进的催化剂,而是逐渐转变成为了绊马索。过去享受着货币政策红利的“弄潮儿们”,谁将会显现裸泳真身。当楼市开始调整,不再独自繁荣,房企如何继续起舞?

“只有当大潮退去的时候,你才能知道谁在裸泳。”——巴菲特这句举世皆知的名言,在今天的中国房地产行业市场环境仍然具备相当的现实意义。

3月22-23日,观点新媒体将在深圳举办“2017观点年度论坛”,并发布“2017中国房地产卓越100榜”。因应“万亿时代的房地产”这一未来行业宏大前景。在行业、市场、政策环境面临转变之际,谁才是市场真正的弄潮儿?

为此,观点新媒体选取一批标杆性房企,通过观察、分析和研究企业融资策略与变化,特别推出“卓越100房企融资现状调查报告”系列报告。

观点指数 2016年,全国商品房销售以11.76万亿的成绩划上完美句号。数据显露的繁荣景象,伴着10月份开始的一轮调控与收紧,产业链上各个环节的参与者心里五味杂陈。

2017年2月14日,又一项针对房地产行业的调控政策祭出,落点放在了房企融资领域。中基协发布的“4号文”指出,若私募资产管理计划投资于房地产价格上涨过快的热点城市普通住宅地产项目,将暂不予备案。有分析人士指出,这一规定将压缩房企非标融资的空间。

以华夏幸福为例,在2015年放宽公司债发行条件以前,银行贷款辅以资管、信托等工具便是其融资的主要手段。在2015年之后,华夏幸福的四笔公司债规模合计305亿元获得批准。到了2016年上半年,公司债占据了当期近一半的融资额度。

不过,除了计划发行的多笔中期票据、公司债、短期融资券,华夏幸福亦在同步开展多笔信托、资管计划。

而今,再融资新规及随后修订出台的非公开发行股票细则,以及国内两大交易所发布的对房企公司债募集资金的限制……对于刚刚赶上融资风口并赚得盆满钵满的房企而言,是否会“一夜回到解放前?”

融资有术

时间回溯至2010年,“新国十条”出台后,证监会明确表态将暂缓受理房地产开发企业重组申请,房企再融资、IPO乃至借壳上市举步维艰。2011年9月1日,证监会A股借壳上市新规正式实施。赶在新规之前,华夏幸福与金科、象屿等房企借壳获批准,赶上了“末班车”。

上市成功,但对融资的限制并未放松。自2011年成功借壳ST国祥登陆资本市场后,华夏幸福在2012年至2014年间的融资状况并没有太大突破。

期间,华夏幸福曾于2013年分别披露了一笔60亿元定增以及24亿元公司债券发行计划,但直到2015年1月份,华夏幸福才宣布撤回上述两笔融资申请。在这一年多的时间里,这两笔融资一直未获得批准。

2014年9月,华夏幸福继续宣布39亿元中期票据发行计划,并于当年向中国银行间交易协会申请一笔额度20亿元的中期票据,但从华夏幸福已披露的公告来看,这笔票据尚未有更多的动静;2016年11月,华夏幸福继续向中国银行间交易市场协会申请发行19亿元额度的中期票据。

几笔融资都未获批准,在近三年时间里,银行贷款、信托、资管等工具便成为华夏幸福上市之后的主要融资途径。

2015年伊始,公司债发行开闸。据中央结算公司所发布的数据,当年7月至12月全国公司债月均发行量达1500亿元,全年发行量接近一万亿元,创出历史新高。同时,受市场资金面宽松、股票市场行情回落、高收益资产短缺、回购质押等因素的影响,公司债发行利率明显下降。

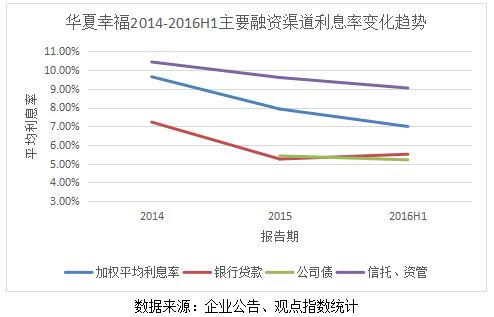

这股东风显然也吹到了华夏幸福这里,2015年,华夏幸福在公司债融资方面取得了较大进展,包括四笔公司债总计约305亿元获得批准,并先后于2015年及2016年发行完毕,年利率5.5%左右。

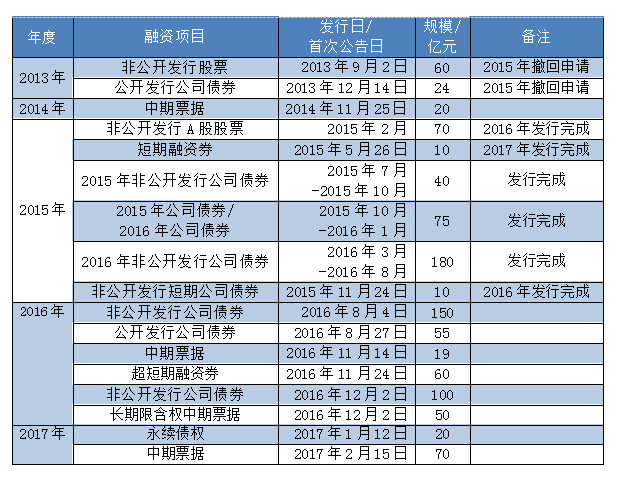

华夏幸福2013年-2017年主要融资动作统计

数据来源:企业公告、观点指数统计

自2016年8月开始,华夏幸福又前后宣布三笔公司债券发行计划,规模共计约305亿元。

不过,到了2016年下半年,包括上交所及深交所均发布了关于规范公司债募集资金规模及用途的函件。同时,公司债审批速度的放缓亦让融资收紧之惧再起。

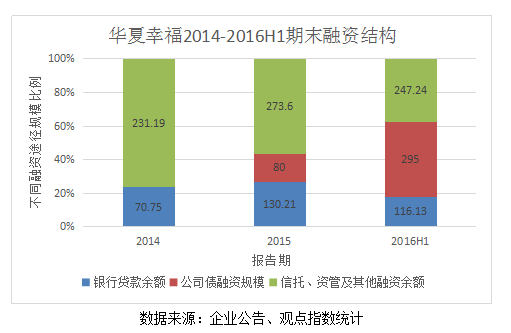

虽然还有几笔公司债“前途未卜”,但凭借着前期几笔低利率债券的拉动以及定增的发行,华夏幸福融资平均利息率呈逐年降低趋势。2014年,资管、信托等融资渠道融资余额占比还高达76%,加权平均利息率达9.64%。但到了2016年年中,资管、信托融资比例下降至37.6%,息率5.3%左右的305亿公司债也拉动整体利息率下降至6.99%。

大力发债的同时,华夏幸福前期多笔资管计划与信托计划也面临到期。不过,华夏幸福并没有舍弃这类融资工具,2016年依旧发起了约十笔信托或资管计划。

从负债率来看,虽然华夏幸福自2013年到2016年的资产负债率有略微下降趋势,但大致维持在85%左右,较房地产行业平均水平高出约十个百分点。

产城造血

2011年上市时,华夏幸福全年销售额为165亿元,到2016年实现1203亿元,年复合增长率达到48%。同时,华夏幸福的产业地产蓝图也从最初的河北廊坊、秦皇岛、张家口等环北京区域扩展至全国范围。

以产业新城少则几平方公里,多则几十平方公里的容量来看,即使是一个项目也很难消化。产城项目包括前期的土地整理,项目建设与开发等,使华夏幸福的存货不断攀升。

有统计数据显示,截至2016年第三季度末,华夏幸福的存货量在A股上市房企中排名第五,达到1307亿元,占总资产的55%。其实,自2012年到2016年,华夏幸福存货在总资产中的比重已经呈现逐年下降的趋势,在2012年时,这个比例曾达到了75%。

由于存货在总资产中占比较高,但在2012年-2015年间,华夏幸福存货周转率介乎26%-30%之间,在以重资产为特征的房企中处中等水平,也意味着存货未能在较快的时间内转化为现金或应收账款,资产的流动性并不高。

值得一提的是,售后回租融资租赁、资产支持证券化等融资工具,成为华夏幸福在扩张时期避免变得体量臃肿的手段之一。

在2013年至2016年间,华夏幸福于公告中透露的售后回租融资租赁总计便有十余笔。从成本上看,年租息亦从2013年的近8%下降到2016年的近5%。到了2017年,华夏幸福还宣布计划发起两笔资产支持证券,总规模达100亿元。

当产业新城的大盘子转动起来后,华夏幸福这门产业生意到底赚不赚钱?

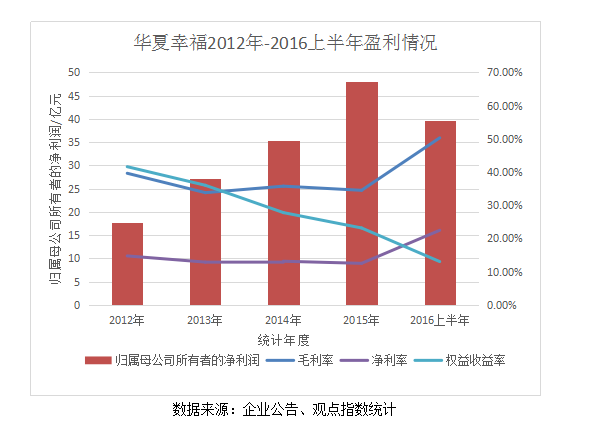

统计数据显示,自2012年至2015年,随着销售额的增长,华夏幸福的营业收入与净利润也拾级而上,毛利率亦维持在35%左右的水平。

观点指数曾分析,在华夏幸福的销售中,来自于园区住宅的收入占比65%左右。不过,最主要的利润贡献则要数产业发展服务,多年来,这一项目都维持着95%左右的毛利率,是拉动整体毛利率上涨的主力。

值得注意的是,2016年开始,华夏幸福调整了园区结算的口径,由“当期收到政府支付的结算款”调整为“政府已确认的结算收入金额”。因此,2016年上半年,由于园区结算收入大幅增长,整个收入结构中毛利率较高的产业新城开发业务占比较大,营业成本便由2015年年中的104.67亿下降至87.47亿,销售毛利率更是超过了50%。

近几年间,华夏幸福归属母公司的净利润增幅一直维持在每年30%以上,不过净利润率却从2012年的14.76%下跌至2015年的12.52%,在2016上半年年则升至20%以上。

观点指数研究数据显示,2016年上半年,房地产行业整体净利率水平已下跌至10%左右。

上市以来,华夏幸福的盈利能力在A股房企中并不算低,有统计数据显示,2015年华夏幸福扣除非经常性损益后的ROE在A股房企中排名第一。

不过,华夏幸福的ROE已经开始呈现下降的趋势,从2012年的41%跌至2015年的23%,显示其盈利的能力有所降低。

因此,除了逐渐收窄的融资环境,居高的资产负债率与开始呈现下跌的盈利能力,也是华夏幸福当前需要面对的问题。