戴德梁行:天津2016年四季度写字楼及零售市场概况

宏观经济概况

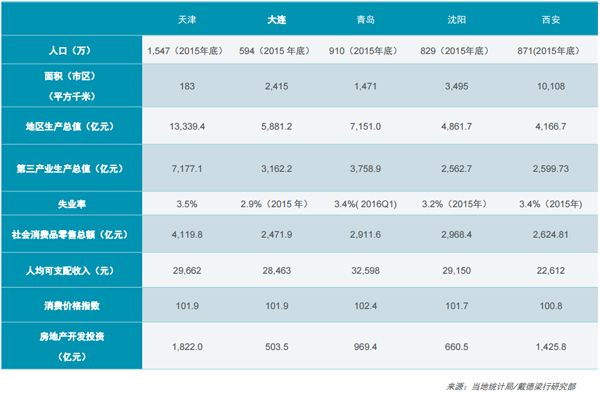

北中国区主要城市经济数据(2016年前3季度)

主要地块成交

甲级写字楼市场

各区域市场行情

市场动态

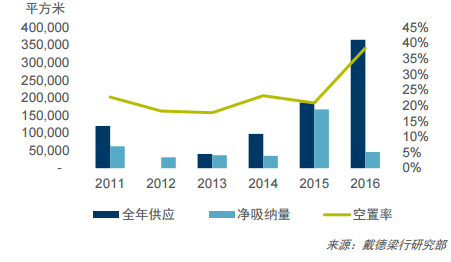

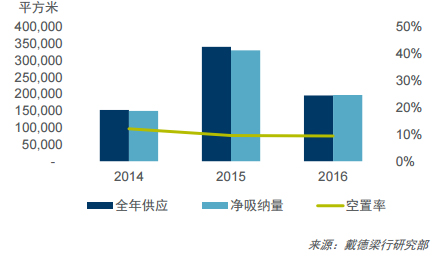

全年供应,净吸纳量和空置率

2016年第四季度,位于小白楼商圈的万通中心项目入市,为天津甲级写字楼市场带来约5.3万平方米的新增办公面积,至此,2016年天津甲级办公楼全年新增办公面积为36.5万平方米,全市甲级写字楼市场总存量达138.4万平方米。

受天津甲级写字楼市场需求疲软及新项目入市的双重影响,本季度天津甲级写字楼市场净吸纳量仅为6,674平方米,全年甲级写字楼净吸纳量为45,961平方米,仅为去年全年净吸纳量的27.5%;截止2016年四季度,天津甲级写字楼市场整体空置率为38.4%,较去年同期提高了17.5个百分点。

主要租赁交易

2016年第四季度,天津甲级写字楼租赁交易主要集中在新近入市项目,多以企业的搬迁升级为主。

从成交的客户类型看,金融类客户仍为当季成交的主力客户,另外,新兴的TMT行业,专业咨询类客户成交占比逐渐增大,物流、贸易类客户退租明显。

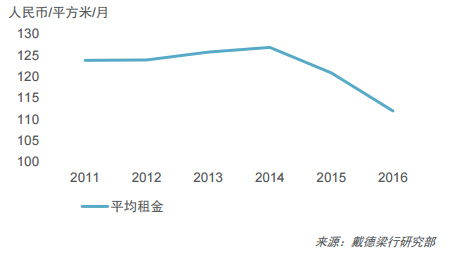

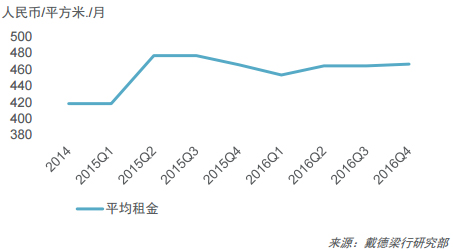

租金水平

2016年第4季度,受新项目入市及写字楼市场需求疲软的影响,天津甲级写字楼平均成交租金较上季度有所下降至每月每平方米111.9元,同比下降7.4%。

近几年,由于天津甲级写字楼市场将持续保持较高供应量,预计天津甲级写字楼租金将有进一步下行的风险。

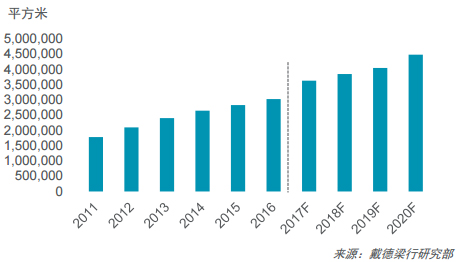

年度新增供应及预测

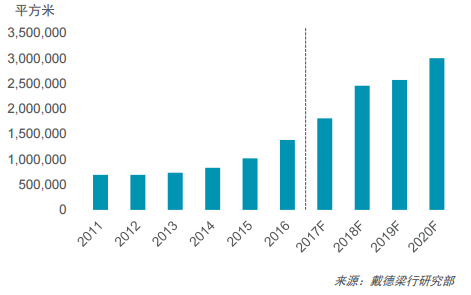

展望2017年,预计天津将有陆家嘴金融广场、融侨中心、仁恒国际中心等多个项目入市,将为天津甲级写字楼市场带来约42.8万平方米的新增供应面积,届时租赁压力将继续加大,空置率有望进一步上升,市场将继续保持租户受益。

展望未来几年,天津甲级写字楼市场将持续保持高供应量增长,且由于核心商圈土地稀缺,供应量减少,将涌现出多个新兴商圈,如天津西站、海河沿线CBD、河西新八大里等。

未来供应 (2017-2020)

优质零售市场

各区域市场行情

市场动态

天津购物中心新增供应, 空置面积和出租率

2016年第4季度,天津没有新项目入市,全市新增供应仍旧19.6万平方米;为截止到目前,天津优质购物中心总存量保持平稳达173.2万平方米。

本季度,由于部分购物中心正在进行品牌调整,天津优质购物中心空置面积保持平稳,市场整体空置率保持在9.4%。

主要新店开幕

就项目表现而言,大悦城第5个主题街区—超级工厂在本季度正式亮相,该街区主打造物空间的全新概念,是全国首个集手艺教学、原材料和工具售卖、作品展售于一体的城市匠人专业造物空间。天津世纪都会在本季度引入相对于VR更具实景互动性的AR科技,将新科技应用于实体卖场,掀起了一场“购物中心+AR”浪潮。

就业态表现而言,特色餐饮、儿童娱乐业态仍是当前购物中心较为青睐的业态,如天津大悦城引进日式居酒屋品牌“塚田农场”,河东万达广场引入“万达宝贝王”等儿童娱乐产品。

租金水平

2016年第4季度,天津主要购物中心平均报价租金较上季度保持平稳为每月每平方米466.5元。

年度新增供应及预测

展望2017年,天津计划有松江置地广场、和平·大悦城、陆家嘴购物中心等多个商业项目入市,届时商业竞争更加激烈,精准的商业定位及特色商业品牌的引进将尤为重要。

2017年至2020年,天津零售物业市场新增供应量将持续高位,预计到2020年,天津零售物业市场总存量将达到448.4万平方米。

由于市区土地稀缺,天津零售物业市场新增供应项目将不再集中在传统核心商圈,海河沿线CBD、其他地区商业发展较为迅速,区域性商业将在天津迅速发展。