政策的逻辑是“既要抑制资产泡沫,又要防止大起大落”,很多人看见了第一句的“抑制资产泡沫”,却忽略了后一句的“防止大起大落”尤其是防止“大落”。

欧阳捷 今年的市场依然很好,以为调控会导致市场大幅降温的想法其实是幼稚的。

我们统计了目前商品房数据比较完整的55个城市,今年1-7周的商品房成交面积约为4643万平米,同比去年1-7周(也包括了春节)的4560万平米是略有增长的。

其中28个城市7周的销售面积同比是增长的,27个城市是下降的,因此,今年的市场降温还是不能妄下断论的。

这是因为政策的逻辑是“既要抑制资产泡沫,又要防止大起大落”,很多人看见了第一句的“抑制资产泡沫”,却忽略了后一句的“防止大起大落”尤其是防止“大落”。

今年房地产政策面的主基调是热点城市“抑制资产泡沫”、非热点城市继续“去库存”。

从目前的情况看,政策已经见效,市场既没有大起,也没有大落。

今年前7周,16个被调控的热点一二线城市中有12个城市的成交量是下降的,同比下降38%,仅有4个城市是上升的,上升幅度仅为22%,整体上也下降了28%。

这是因为热点城市通过调控抑制需求、减少成交、限制房价上涨,从而防止了形成大的资产泡沫。行政干预将热点城市的房价死死按住,市场理性有所恢复,住房市场火爆与土地市场疯狂均明显降温,住宅成交面积有所下降。

而未调控的39个城市中有15个城市是下降的,下降幅度仅为14.4%,上升的城市则达到24个,上升幅度为60.5%,整体上是上升的,上升34.4%。

这是因为去年的“去库存”依然是房地产市场的主基调,鼓励去库存的政策依然在执行,包括各类贷款的优惠、较低的首付比例、税收减免与财政补贴等,除了被调控城市,其它城市的政策依然是鼓励购房,这些城市的销售基本保持了相对平稳的增长,这就贯彻了房地产市场防止“大落”的政策逻辑。

防止房地产市场“大落”,在于政策的精准调控、分城施策,特别是在城市分化越来越大的今天,防止房地产大起大落的责任已经落在地方政府身上,地方政府既要落实抑制资产泡沫的要求、抑制房价的过快上涨,又要切实增加市场供应、防止地价的过快上涨。这对于地方政府既想争取更多土地出让金收益,又要控制土地市场过高溢价率的确是一个两难的选择,也是调控艺术的最大考验。

但是,热点城市土地市场还没有真正降温。

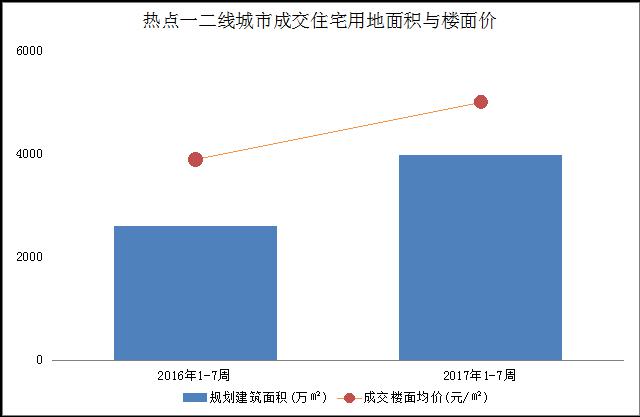

今年前7周,被调控的17个热点一二线城市住宅用地成交面积并未下降,总计成交287宗住宅用地,规划可建面积达到3990万平米,相比去年同期的2603万平米,增长超过53%。虽然土地溢价率从去年的48%下降到今年的30.7%,但实际上土地成交楼面均价却从3904元/平米上升到5016元/平米,上涨28.5%。可见热点一二线城市虽然正在经历调控,但开发商依然看好其后市。

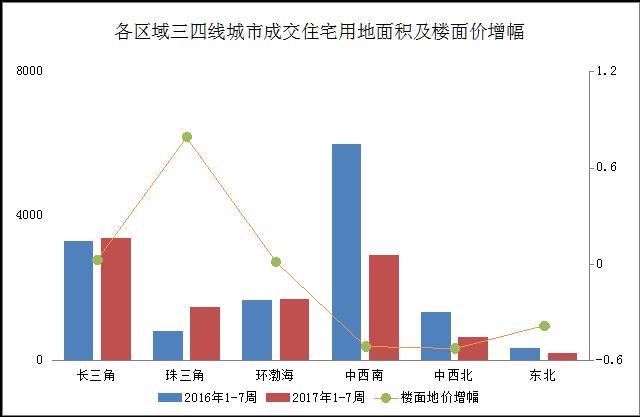

三四线城市土地成交虽然整体上下降了23%,但是各区域是不均衡的,珠三角成交住宅用地增长了79%,主要因为去年珠三角成交量较低,而中西部和东北分别下降了51%和38%,显示了开发商对中西部和东北地区的集体看空。

但是,除了东北成交住宅用地楼面价下降了5%之外,其它区域的三四线城市土地楼面价都是上涨的,其中,长三角、环渤海分别上涨了45%和39%,珠三角也上涨了12%。可见开发商补充库存不仅在一二线城市,追求规模增长的房企在三四线城市依然需要补充土地储备,而一些库存去化不错的三四线城市土地价格也随之上涨。

地价上涨意味着地方政府土地财政的依赖路径依旧,也意味着在土地垄断的市场中地价幻想下跌并不现实,除非出现2008年一样百年不遇的危机。

开年不错,全年的住宅市场会如何?

我们预判,住宅市场的成交量将趋于持平,这是因为城市分化使得各类城市的供应和成交出现了较大差异,但在整体上却保持了均衡。

4个一线城市因为土地供应短缺和政策抑制需求导致成交面积逐渐萎缩,2015年合计批准上市面积比2014年少了10%,去年合计批准上市面积又比2015年减少了18%,这种状况还会持续下去,因而去年合计成交住宅用地面积仅为前年的50.9%,更是2013年的38%,预计今年成交量会下降15%左右,合计减少800万平米,到2020年4个一线城市的住宅成交面积会整体萎缩50%(相对于2016年)。

二线城市虽然可以实施“人地挂钩”——按照人口增加数量增加土地供应指标,但这些省会城市增加供应的意愿并不强烈,不仅是因为土地短缺,而且也因为饥饿供地才会最大化土地价值,我们预计未来四年年均增加供应大概不会超过5%,当然,事实上,近年来二线城市的土地供应是逐年减少的,去年这样好的市场形势也仅与前年基本持平,预计今年合计成交量增加1000万平米,到2020年住宅成交面积最多增加20%(相对于2016年)。

三四线城市大多还在去库存的路上,属于市场的自然消化,而随着居民人均住房套数的增加和新进城的人口逐渐减少,去年的成交面积大约占到全国的45%,未来也会逐步下降,今年略有减少,到2020年整体降幅10%应该是不奇怪的(相对于2016年)。

一二三四线城市的销售面积增减对冲,未来四年成交面积基本持平、略有下降是可以预期的。

如果销售面积可以基本持平,市场岂不是很好吗?而且,房价只涨不跌,成交额还会增加,在去年双高的市场之上保持平稳,对于任何企业都是梦寐以求的最大利好,企业最怕的是大起大落,因为在大幅波动的市场中,企业是没有战略目标、没有资源匹配、没有人员稳定,也没有理想业绩的。

君不见,50强房企都还在加速奔跑之中,销售目标只增不减,1月房企拿地积极,也预示着大开发商们集体看好后市。今年19大将胜利召开、明年新一届政府将履新上任,如果没有国际上的重大黑天鹅事件,今年的住房市场一定会浪恬波静、四海承平的。

欧阳捷 新城控股高级副总裁

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:欧阳捷

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载