观点指数 | 杭州11月报:绿城千亿中成交低谷与降价暗涌的楼市慢车

观点指数 11月30日晚上10点左右,寒冬时节的杭州温度已近冰点,绿城选择在此时间点高调宣布了达成千亿销售的公告。

“截至2016年11月30日止十一个月,绿城集团累计取得总合同销售面积约561万平方米,总合同销售金额约人民币1028亿元。”

千亿大关顺利度过,让绿城成为第一个官方公布前11月销售数据的房企。

仅杭州大本营一个城市的贡献率就高达30%,前11月的成交总金额约300亿元,这一数字较其2015全年销售(205.71亿)大增95亿元。

零点过后,11月杭州房企销售排名也正式敲定座次。据观点指数TOP10榜单,单月排名前三甲分别被绿城、万科和新面孔融创包揽,而滨江则掉至第八名。

滨江的失落在前11月总成交额中再次被凸显,数据显示,当绿城以300亿稳坐榜首后,万科继续发力拉开与滨江的差距,超出已近12亿元。

杭城楼市三甲之争越演越烈,但政策调控持续发酵,已让多地楼市步入慢车轨道,杭州亦不例外。

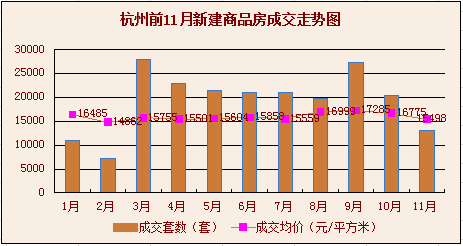

官方数据显示,11月杭州全市新建商品房的成交量、成交面积及成交金额均处于今年3月以来的最低谷,而且同比变化也呈现负值。

与此同时,11月全市新房成交均价也环比下降近10%,为3月份以来的最低值。新盘价低于预期,老盘价开始回落,楼市上空开始弥漫着降价的暗涌。

对此,有杭州业内人士公开表态称,楼市的风向已转,从短期看,成交量跌、价格稳中有降的趋势,已经比较明确。

千亿绿城 失落滨江

按照11月30日公告,绿城集团(包括绿城中国与其附属公司连同其合营企业及联营公司)11月取得销售3230套,销售面积约40万平方米,销售金额约87亿元,销售均价每平方米21730元。

今年前11月,绿城集团累计取得总合同销售面积约561万平方米,总合同销售金额约1028亿元。

在这张千亿成绩单中,杭州大本营无疑是主力,占比高达30%。据观点指数TOP10榜单统计数据,绿城前11月在杭州的成交金额约300亿元,这一数字较其2015全年销售(205.71亿)剧增95亿元。

楼市冷风呼呼的11月,绿城在杭州销售金额为13.7亿元,这一数字也超过了位列二三位的万科(6.9亿)、融创(6.5亿)总和。

据观点指数了解,在绿城上述13.7亿元中,留香园(3.48亿)、之江1号(2.73亿)及钱塘明月(与九龙仓合作,7760.48万元)三个项目合计贡献6.99亿元,约占一半。

资料显示,之江1号的前身是金都高尔夫艺墅。2007年8月底,金都联合九龙仓以30.91亿总价竞得四宗位于之江度假区的土地,平均楼面价每平米近万,成为当年的之江地王,也是金都旗下最贵的项目。

2010年4月,该项目首次入市便遇上“史上最严”宏观调控,大户型豪宅高尔夫艺墅从此便长期处于销售滞缓的僵局。

三年后的6月2日,融创中国与绿城中国以12亿元收购金都房产持有的浙江金盈50%的股权,从而间接拥有杭州高尔夫艺墅项目50%的股权。

自此,高尔夫艺墅由三家开发商共同组成,分别是九龙仓、绿城与融创,而金都彻底退出高尔夫艺墅项目。

去年融绿分家后,绿城于8月份全面进驻,这个项目的整体销售情况大幅好转。

11月杭州楼市前三甲排位也出现了新面孔,融创揽下探花之名,而滨江则掉至第八位。

不止于此,滨江的失落在前11月总成交额中再次被凸显。数据显示,当绿城以300亿稳坐榜首后,万科继续发力拉开与滨江的差距,超出值已近12亿元。

观点指数杭州前三季度房企销售金额TOP10榜单揭晓纱时,紧随绿城之后的万科与滨江还只有2亿元差距。

10月31日,万科在杭州前10月的成交金额定格在205.3亿元,滨江对应的数字是196.6亿,二者间差距已增至9亿元。

如此看来,若滨江在12月未能有项目突出重围,今年成为“三甲之末”是大概率事件。

成交低谷 降价潮涌

11月,政策调控持续发酵,已让多个城市楼市步入慢车轨道,杭州亦不例外。

官方数据显示,11月杭州全市新建商品房的成交量、成交面积及成交金额均处于今年3月以来的最低谷,而且同比变化也呈现负值。

具体看,11月杭州全市新建商品房共成交1.3万套,比10月的2.05万套下降近36.6%。对应的成交总面积128.9万平方米,总金额201.3亿元。其中,商品住宅成交0.63万套,环比下降54.9%,同比下降42.5%。

从上表可看出,11月杭州新房成交也是今年自3月以来首次跌破1.5万套,仅约占9月的一半。

综观杭州11月每周开盘数,最后呈现上述数字似乎也在意料之中。据观点指数了解,11月的后三周,杭州的开盘数分别为2盘、3盘及6盘。

对于成交低谷的出现,有市场分析指出,此前调控政策持续发酵与11月政策升级无疑遏制了各方购房需求,其中包括刚性需求、改善型需求、投资型需求。

观点新媒体11月9日晚间报道,杭州市住房保障和房产管理局紧急发文,对该市房地产市场调控再升级。

根据通知,11月10日起,杭州市实施进一步住房限购、上调住房公积金贷款和商业性住房贷款首付比例、暂停发放第三套及以上住房贷款、加强对首付资金来源审核、加强对土地竞买资金来源审查。

至于接下来的年底收官月,相关消息称,杭州将有超过30个楼盘开盘,其中纯新盘占到三分之一。目前公布售价的楼盘来看,有预测称,纯新盘或将延续“低调”姿态。

当然,这里的“低调”无疑也包括“低价”的内含。据观点指数了解,新盘价低于预期,老盘价开始回落,11月全市新房成交均价也环比下降近10%,亦为3月以来最低值,为15498元/平方米。

对于未来房价的下一步走势,有杭州业内人士公开表态称,楼市的风向已转,从短期看,成交量跌、价格稳中有降的趋势,已经比较明确。