这么多年,内地开发商的确是赚了钱的,很多人以为,开发商赚了购房者的“黑心钱”,其实是误解,开发商赚钱更多的是靠“加杠杆”。

欧阳捷 本篇是一个纪实与感悟短文(首次尝试这种写法),我一直觉得,凡人的人生只有四个字:体验、感悟。记此文分享大家。

日前,观点地产在香港组织了商业地产年会,带领大家走进恒隆地产、兰桂坊、太古地产、九龙仓,我们也有幸当面聆听了恒隆地产董事长陈启宗先生的精彩分享,陈先生是一个非常大度睿智的人,经历了香港多轮的房地产周期,已经很有些波澜不惊、荣辱释怀了。

掉队的香港开发商

陈先生开门见山的第一句话就是:“香港的房地产商是过去,你们是未来”。

这句话体现了陈先生的大家风度,但也残酷地说明了一个严峻事实,那就是,在房地产市场赛跑中,香港房企集体掉队了。

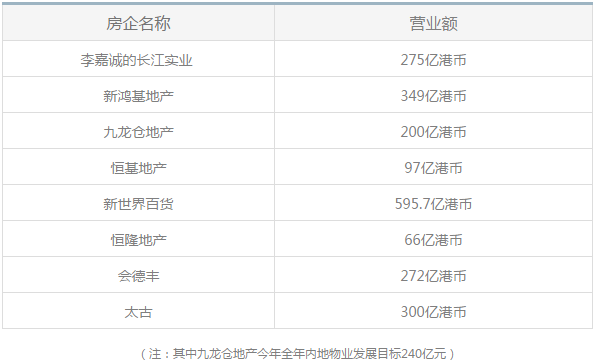

我们过去曾经仰望的香港开发商几乎都已经落后于内地TOP10房企,看看香港10大房企2016年上半年的营业额:

这些营业额均包括香港的项目营收,有的甚至主要是香港收入,虽说只是半年业绩,但已经很说明问题了。

不提千亿房企,20强房企也几乎不输于港企,今年的最低门槛大致在650亿元,而且今年还在以60%以上的平均增速在增长,香港房企两位数增速的很少,有的甚至下降,无怪乎陈先生说“你们是未来”。

“你们来香港学习是错的,陈诗涛(观点地产新媒体出品人、博鳌房地产论坛秘书长)不该带你们来的(笑)。想想看,过去这么多年,谁在内地赚了钱?香港企业都没赚很多钱,我们也没有很多,收租多了一点,每年40多个亿吧。其实是内地房地产商赚了很多钱, 20年前他们在哪里呢?找得到吗?相比香港企业,都是很小很小的企业”。

陈先生的话其实也有点“万千滋味在其中”的意思。眼下国内中小房企渐渐退出地产江湖,香港房企也在退出或停步不前,而一些“很小很小”的房企现在成了500亿元、数千亿元的大型房企,把原来很大很大的香港企业甩在后面,为什么呢?

杠杆赚钱才是硬道理

在座的一位同行直言不讳道出了其中的奥秘:“内地房企高杠杆、高负债,你们香港房企不敢借债”。其实,看破不一定要说破哦(笑)。

这么多年,内地开发商的确是赚了钱的,很多人以为,开发商赚了购房者的“黑心钱”,其实是误解,开发商赚钱更多的是靠“加杠杆”,正如我们8月14号的微信稿“资金泛滥时代,重资产就是最好的资产?!”,文中的意思是:买了住宅的购房者是赚了钱的,买了一线城市的还是赚了大钱的。

美国著名的财务模型——杜邦公式很好的诠释了为什么开发商能挣到大钱。

公式一拆解,就很清楚了,其实房企销售净利润率并不高,上市公司大致在10%左右,前几年高的时候也只有15%左右,国内有一些像恒隆这样精致做产品的企业,销售利润率是比较高的,但现在几乎没有哪个公司能做到20%以上了。

资产周转率意味着让钱生钱,这与工业企业一样,有些人赚的是辛苦钱,卖猪的一天跑两趟、每趟拉一头猪来卖,虽然起早贪黑,但用同样的钱,就比别人一天只卖一头猪多赚两倍的利润。

很多人质疑未来房地产开发还能不能高周转?看看杜邦公式就知道,任何时候、任何行业都逃脱不了这个杜邦模型,高周转当然就是其中的一种赚钱模式。

开发商其实也不容易,白加黑、五加二,没个歇息,只有到春节的时候,跟着民工放假,也不过十来天的时间,遇上有的项目赶工,春节也不见得能歇歇,房企人赚的也是跟民工一样的辛苦钱,有的还是有命挣、没命化的钱。

而财务杠杆比率就是高杠杆了,其实就是借别人的钱、干自己的事。比如说,你用自己的10万元去炒股,利润率20%,只赚了2万元。如果你借40万元,还是20%的利润率,一年就能赚10万元,假设年利息是8%,还掉40万元的本金和3.2万元的利息,还剩6.8万元,对应自己的10万元,利润率就变成了68%。

今年初的时候,央行行长周小川先生说“居民部门加杠杆的逻辑是对的”,很多人不理解,说重庆市长黄奇帆先生说“加杠杆会导致金融风险”,认为两个人在PK,有人不敢加杠杆,错失了良机。其实,周行长是给大家指出一条赚钱的明道,像开发商一样用杠杆买房,来避免在货币超发下的财富损失。

听周行长的话,在今年买了房的都是赚了钱的,虽然也有在8、9月的市场高点买房的,只要相信中国经济持续向好,调控只会让房价涨慢点、不会让房价跌下去,最终还是都会赚的。

陈先生说:“香港过去的经验是:每一个低谷都比前一个高峰之前的高峰还要高”。的确,2008年,香港的房价虽然大跌,但比1998年危机之前的1997年高的多,去年房价又跌,但也比2008年之前的2007年高的多。

谁在用杠杆?股市、债市、期货都是用杠杆的,金融大鳄也是用杠杆的,这几年跑得快的房企也是用杠杆的,高杠杆让个人、企业、城市甚至国家的财富和实力两极分化愈演愈烈,让钱生钱尤其是让别人的钱帮自己的钱生钱!借鸡生蛋、借风使船、借尸还魂,房企跑得快全靠钱来借。

没多少钱的人怎么办?以小博大滚雪球是钱生钱追赶财富的唯一办法,前提是杠杆适度,杠杆下的现金流不能断!你不能让自己倾家荡产。

香港开发商经历了1998年、2008年金融危机,学会了账上始终保持充沛的现金流。但是账上的钱不生钱,就像中国老太太把钱存在银行里,资产周转就慢了。恒隆手握大把现金、多年不借债,这显然也是恒隆崇尚的毛泽东主席当年自豪地宣布新中国“既无内债、也无外债”,不过,陈先生说,现在账上也开始用了一点点小杠杆。

商业地产只能做范冰冰

“你们今天来香港是学失败之道的,又是对的”。

陈先生讲到恒隆过去失去的机会、犯过的错误,显得既轻松又自信。“香港的房企都没有跑赢内地的房企,因为控制风险,没用杠杆,失去了最好的发展机会”。虽然错失了内地的很多发展机会,但是,新机会永远层出不穷。

他对国内购物中心的未来前景还是非常看好的:“有人说这个行业太拥堵了,但是我不同意。范冰冰会没有人想娶吗?你只要做到范冰冰就可以了,就不会有问题”。

数数看,喜欢范冰冰的开发商大老板还真的不是少数,看看楼盘广告就知道,送给范冰冰房子的开发商大概有一打了,陈先生或许没送,因为他有点“自恋”地认为自己的恒隆就是天生丽质的“范冰冰”。“好的婚姻是你要我、我也要你,恒隆需要客户,客户也需要恒隆”。可范冰冰结婚了吗?(笑)

恒隆的项目品质的确做得非常好,不过,运营也要好才行,正如陈先生所说:“商业地产一定要做到头两名,其他做不好的只能关了,市场份额就分给前两名了,第三名都不行,因为第一名的业绩比第二名多很多,第三名的业绩比第二名差很多”。

当然,商业的本质就是竞争!在一个商圈里,你死我活的事是再常见不过了。未来每个小城市、每个商圈只有前两名,其它的大型商业或将难以为继。

资本市场喜欢谁?

在与陈先生互动的交流时,观点主持人很照顾我,把最后一个提问的机会留给我,我就很认真地提了两个问题:

一个是,如何看待李嘉诚先生去英国大举投资的问题?陈先生很机敏,问在座的大家怎么看,有人说因为不赚钱了,有人说因为反腐,他笑着说:“你懂得,此时不走,更待何时”。其实,看得出来,陈先生是顺着大家的话说,在我看来,他并没有把最深层的原因和他的真实想法说出来,显然,大家都是同行,是不便评价的。

另一个问题是:如何看待商业地产巨头美国西蒙和澳洲西田的发展模式?陈先生似乎对西田的财务状况并不十分认可,他觉得他们负债率高,利息一旦提升就有风险。看来,香港开发商对高杠杆的恐惧深入骨髓了。

对我们的警示是:明年国内的实际利率很可能会提高,手头现金流不足的房企可要当心了。

陈先生认为:上个世纪70年代,是美国时代,美国是最好的国家,中产阶级非常多而高端人士很少,底层的人也很少,因此商业主要是为中产阶级服务为主的,没有太大的差异。西蒙模式是美国时代的产物,现在美国已经是非增长的市场,增长速度是中国的1/3,购物中心不会再扩张了。现在,“西蒙主要在做收购,这几乎是唯一的办法,把好的留下来,把差的卖出去”。这样才能保证收益增长和市值提升,显然这是市场完全饱和的环境下的商业之道,想想香港其实也是一样,要么不断完善充实自己、要么收购改造升级,没有别的。

而中国还在增长,每年新开业300多个购物中心,对于中国这个还处于战国时期的商业地产来说,还有近十年的发展期,现阶段企业的发展更多靠资产的扩张,中国很大,城市很多,美人更多,每一个城市都可以有一个范冰冰。

当然,一二线城市的市场空间就更大,就像香港一样,既可以有张柏芝,也可以有赵雅芝。

很多人特别是资本市场的人可能觉得三四线城市的商业不好做,其实未必,三四线城市反而缺乏购物中心,那里的年轻人、小孩子甚至老年人也需要一站式全业态的购物中心,那里的购物中心覆盖的人口更多,客流量更大,业绩也不差。常州市城南的新城吾悦广场也是“范冰冰”,年客流量超过1600万人次,投资回报率可以达到10%了,如果做REITS,相信在“钱多、资产荒”的时代,资本不会放过这样的好资产的!

在主持观点地产论坛嘉宾对话时,我问另一个陈先生(陈锐彬先生,瑞銀董事总经理、大中华区房产酒店及休闲行业主管),有两种模式,您投钱投哪个?

欧阳捷:昨天我们参观恒隆,听了陈主席谈到恒隆的心得,他谈到自己曾经的失败案例和教训,把这些东西坦诚的公布给大家,这个人非常值得敬佩。他谈到投资的速度比较慢,不负债,但是慢节奏,最后没有跑过万达这种高负债的。从投资的角度来看,您看好哪种模式或者两个都不看好?

陈锐彬:当然看发展快的,恒隆是非常优秀的企业,做产品需要这样的企业。但横向比较,1972年上市的这么多家公司中,跟他同时上市的有长江、恒基、新鸿基等熟悉的企业,恒隆的规模确实比大家小很多。

欧阳捷:您一定会买发展快的股票?

陈锐彬毫不犹豫地:对。

新兴海外市场能去吗?

有人问:怎么看庞大的印度市场?跟印度企业签了一单合同,但不确定能不能真的做?

陈先生很开心地笑:“现在很多企业觉得国内难做,都想搭乘一路一带的顺风车”,的确,到欧洲、东南亚国家去投资,顺便输出产能,既争取了国内政府的支持,又受到外国政府的欢迎,甚至很容易就可以见到外国总统,比如毛里求斯、斯里兰卡,但其实外国的月亮不一定圆,至少大多数一路一带国家的月亮不比中国的圆。

陈先生说他每年跑印度七八趟,但他并不看好印度的市场,认为印度人不讲信用,说是一回事,做是一回事,法律又是一回事。而且他们也很腐败,印度总理突然宣布废除500和1000卢比钞票,就是出于反腐的目的,可见印度的腐败到了什么程度。

我在飞机上碰到一位500强美国化工跨国公司的亚太区总裁,刚好也问到这件事,他印证了腐败应该是废钞的最大动因,他说很多腐败官员的大钞很多,但是莫迪让那些持有大钞的人要么浮出水面(到银行换钞),要么让贪腐变成无果。

陈先生笑得很狡黠、回答很风趣:“你是一个超人,超人太少了,希望你能成功”。

我在想,既然这样,陈先生自己每年还去印度这么多趟干什么呢?这是一个耐人寻味的问题,提出一个好问题会启发更多的好问题,遗憾的是,陈先生没有回答,也许,不想回答的问题才是真问题吧!

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:欧阳捷

审校:刘满桃

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载