宏观审慎政策为房地产政策调控提供了理论基础,房地产政策调控将常态化,建立因城而异的房地产金融宏观审慎管理体系,房地产金融宏观审慎管理应列为长效机制的组成部分。

一、何为宏观审慎政策

中央重视宏观审慎政策。十九大报告中,金融体制改革目标增加了一个新的表述——“健全货币政策和宏观审慎政策双支柱调控框架”,这也是“双支柱”的相关表述首次出现在中央层面的报告文件当中。央行也多次表示,进一步完善宏观审慎政策框架,逐步探索将更多金融活动和金融市场纳入宏观审慎管理框架。2016年4季度央行《货币政策执行报告》提出“完善宏观审慎政策框架,切实维护金融体系稳定”。2018年央行工作会议提出,“继续实施‘分城施策’差别化住房信贷政策,强化房地产金融宏观审慎管理”,央行首次在年会中提到“房地产金融宏观审慎管理”。

2016年8月31日,IMF、FSB和BIS联合发布了《有效宏观审慎政策要素:国际经验与教训》的报告,对宏观审慎政策进行了定义:宏观审慎政策利用审慎工具来防范系统性风险,从而降低金融危机发生的频率及其影响程度。系统性风险在宏观审慎政策里是被当作内生变量对待的,当信息缺乏时人们就无法调整预期,这时预期呈现粘性。而人们又有可能去大规模的调整预期,这时预期又呈现突变性。粘性预期的突变特征和粘性特征分别对应了系统性风险的爆发和累积。美国次贷危机给我们的警示是要加强对预期突变可能产生破坏和冲击的高度警惕,严防预期突变发生。

美国次贷危机后,国际上加深关注和运用宏观审慎政策。2008年的全球金融危机,是第二次世界大战以来国际上对全球范围内经济影响危害最深最广的一次,2009年国际清算银行(BIS)就第一次提出应该把宏观审慎政策运用到金融危机中以解决顺周期性的问题,2011年的G20表示,宏观审慎政策是国家站在宏观的角度,监测着各种可能引发危害的风险因子,并通过具体的、有针对性的宏观审慎工具的使用从而降低系统性风险。前央行行长周小川曾多次提到:宏观审慎政策是专门用来应对系统性风险调控最好的方法。

二、宏观审慎政策与货币政策

宏观审慎政策填补风险监管空白。货币政策是指货币当局为实现特定经济目标而采用的各种控制和调节货币总量及利率等变量的政策措施的总称。但以CPI为锚的货币政策框架也存在缺陷,即使CPI较为稳定,资产价格和金融市场的波动也可能很大。此次危机以来,各国认识到价格稳定并不保证金融稳定,中央银行仅借助利率工具难以有效维护金融稳定,在一定程度上还容易纵容资产泡沫,积聚金融风险。另一方面,传统金融监管以微观审慎监管为核心,关注微观个体的稳健,但个体稳健并不意味着整体稳健。由此可见,在货币政策和微观审慎监管之间存在防范系统性风险的空白,这也成为导致国际金融危机的重要原因。

宏观审慎政策与货币政策区别。宏观审慎政策本质上采用的是宏观、逆周期、跨市场的视角,实行自上而下的衡量方法,以防范系统性风险为主要目标,着力于减缓金融体系的顺周期波动和跨市场风险传染对宏观经济和金融稳定造成的冲击。比较而言,货币政策主要以物价稳定和促进经济增长为目标,而宏观审慎政策则主要以维护金融稳定为目标;货币政策主要用于调节总需求,而宏观审慎政策则更多针对加杠杆行为;货币政策以利率等作为工具,宏观审慎政策则主要调整资本要求、杠杆水平、首付比(LTV)等;货币政策通过利率、信贷、汇率等进行传导,而宏观审慎政策则更多影响资产价格,通过资产价格渠道进行传导。

因此,宏观审慎政策与货币政策之间既有区别,也紧密联系。货币政策侧重稳定物价并促进经济增长,宏观审慎政策旨在维护金融体系的整体稳定。国内外实践也表明宏观审慎政策已成为金融调控的又一重要支柱,逐步形成了“货币政策+宏观审慎政策”双支柱的中央银行宏观政策体系。

三、宏观审慎政策与房地产调控政策

1、宏观审慎与房地产调控政策实践

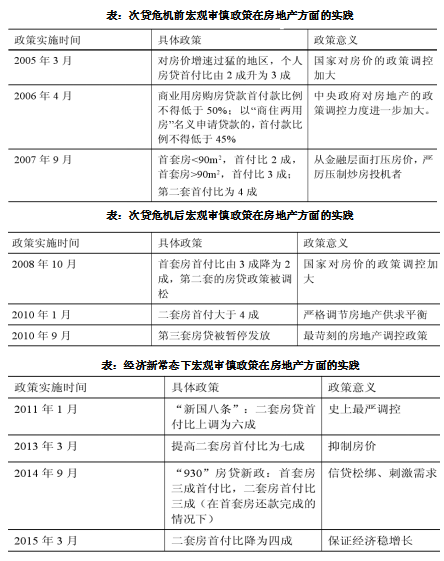

我国有丰富的房地产金融宏观审慎管理经验。为了抑制需求与房价,2005年,国家在这一年发布了“国八条”,把个人房贷首付比例由2成升为3成。2006年,发布了“国六条”,4月再一次动用LTV工具对首付比进行调整。2008年随着美国次贷危机向全球传播,为了稳定宏观经济,国家出台了4万亿刺激,为扩大房地产需求和稳定房价,首套房首付比由3成降为2成,第二套的房贷政策调松。

2011年1月首贷比大幅度的提高,二套房首付比提高到6成。2013年提高了2套房首付比到7成,达到了抑制房价的作用;2014年9月实行了宽松的“930”房贷新政,首套房、二套房首付比下调。2016“930”又掀起了新一轮限购、限贷、限售政策调控。

上海房地产金融宏观审慎管理的实践。央行上海总部于2016年6月率先在全国推出“房地产金融宏观审慎管理框架”,包括以下四方面内容:一是“房地产金融宏观审慎管理基础数据库”,二是 “房地产金融宏观审慎监测体系 ”,三是“金融机构宏观审慎评估体系”,四是宏观审慎“政策工具箱”,指导个人住房贷款最低首付比例 和房贷利率水平。探索实施房地产金融宏观审慎管理,率先出台“因城实策”的差别化住房信贷政策和率先探索土地拍卖资金的宏观审慎管理。

2、宏观审慎政策下房地产政策趋势

2018年央行工作会议提出,“继续实施‘分城施策’差别化住房信贷政策,强化房地产金融宏观审慎管理”。这是央行年度工作会议首次提出强化对房地产金融的宏观审慎管理。《2017年第三季度中国货币政策执行报告》,首次明确宏观审慎政策锚定的经济指标―广义信贷和房地产价格,指出宏观审慎政策与货币政策区别在于,货币政策以CPI为锚以熨平经济周期,而宏观审慎政策则以广义信贷和房地产价格为锚以熨平金融周期。继续完善宏观审慎政策框架,将更多金融活动、金融市场、金融机构和金融基础设施纳入宏观审慎政策的覆盖范围,完善货币政策和宏观审慎政策治理架构。

据此,关于我国房地产金融宏观审慎管理提出以下判断:

第一,宏观审慎政策为房地产政策调控提供了理论基础。宏观审慎政策利用审慎工具来防范系统性风险,反思美国房地产次贷危机原因受到重视,填补在货币政策和微观审慎监管之间存在防范系统性风险的空白。在房地产方面,宏观审慎政策则主要调整资本要求、杠杆水平、首付比(LTV)等防范房地产金融风险。这就为房地产政策调控提供了宏观理论基础。宏观审慎政策下,差别化信贷、首付比调整等措施也是“师出有名”,也就有了宏观经济理论基础,随着房地产市场的变化,将会对房地产市场逆周期调节,房地产政策调控将成为常态动作。

第二,宏观审慎为房地产政策调控正名,我国房地产政策调控将常态化。宏观审慎为房地产政策调控提供了理论基础,房地产政策调控不是野蛮之举,是我国土生土长的“好东西”。之前,一些人认为频繁的房地产政策比如差别化信贷、首付比调整等,这些措施政策没有经济理论的支撑,是政府为降温房地产市场的不得已短期之举,违反市场经济原则,违背了市场化大趋势,甚至有人挥舞着自由市场主义大棒口诛笔伐。笔者认为“频繁政策调控”是中国房地产业不为教条、理论,摒弃“华盛顿共识”,只为求实、求真的探索,是与中国结合自身实际对市场经济的探索是一脉相承的,是中国房地产制度的“特色”。房地产政策调控,适时逆周期调节,防止房地产市场爆热爆冷,能有效避免我国房地产市场发生大的动荡,笔者预判房地产政策调控将常态化。政策调控,尽管措施细节还有些值得商讨,但是总体上是功大于过的。拿“越调越涨”来反对调控是短视,如果没有调控也许早已发生了房地产市场大的危机动荡。我国有可能避免发生房地产市场危机动荡,最大成就归因于逆周期调节的“频繁调控”。

第三,建立因城而异的房地产金融宏观审慎管理体系。由于全国各地房地产市场形势和人口结构等基础条件千差万别,房地产金融宏观审慎管理框体系也应因城而异。另外,我国一直重视加强对房地产金融市场的宏观审慎管理,综合运用贷款价值比(LTV)、债务收入比(DTI)等工具对房地产信贷市场进行逆周期调节。近年来在总结经验基础上,进一步改进房地产调控,强调因城施策原则,在国家统一政策基础上,由各省级市场利率定价自律机制结合所在城市实际自主确定辖内商业性个人住房贷款的最低首付比例,适时调整房地产金融政策以实施针对性的、逆周期的调节。

第四,建议把房地产宏观审慎管理列为长效机制的组成部分,以动制动。房地产市场存在明显的周期性,为了熨平市场波动,不同的时段需要不同的政策,基于宏观审慎的房地产政策调控很有必要,建议把房地产宏观审慎管理列为长效机制,本质就是“以动制动”。由于变化是永恒的,一劳永逸的静态长效机制是不存在的,应以动态的宏观审慎管理应对市场的变化。宏观审慎政策将有助于抑制房地产动荡。从各国实践看,房地产市场的宏观审慎政策工具主要有“针对房地产的资本充足率”(sectoral capital requirements,SCR)、“贷款价值比”(loan-to-value ratio,LTV)和“债务收入比”(debt service-to-income ratio,DTI)等。其中,SCR 作用于银行部门,DTI 作用于借款人部门(房企和购房家庭),而LTV 则对两者都起作用。国际上多项实证研究表明,尽管在不同经济周期阶段,不同工具效果存在差异,但总体看宏观审慎政策工具有助于抑制房地产发生动荡。

刘水 观点地产专栏作者、房地产资深研究员

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:刘水

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载