总结来看,中国国贸的写字楼租赁业务受到市场变化、经济环境等因素的影响。

观点指数 10月31日,中国国贸披露了2024年第三季度业绩报告。从数据来看,中国国贸前三季度保持了一定的盈利水平,但第三季度单季度营收和利润下滑,一定程度上意味着其物业经营面临着压力和挑战。

值得关注的是,1-9月,中国国贸写字楼租金收入为11.21亿元,占出租房地产租金收入的51.2%,该部分收入同比下滑2.5%。

与此同时,结合早前业绩报告计算,2024年Q1到Q3,国贸中心写字楼单季度租金收入出现连续下滑,单季度租金收入分别为3.76亿元、3.75亿元以及3.70亿元。

基于此,下文商业客主要结合北京写字楼市场表现探讨国贸中心写字楼的经营表现。

写字楼租金收入下滑

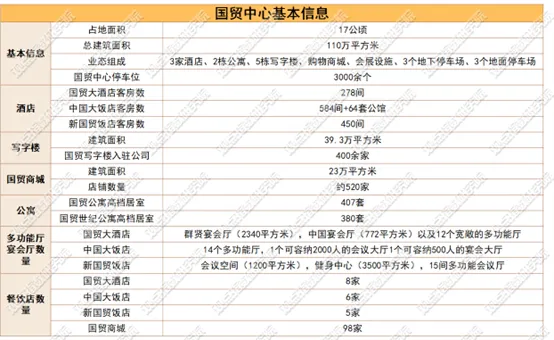

中国国际贸易中心股份有限公司(简称“中国国贸”)于1985年成立,中外方股东分别为中国世贸投资有限公司和马来西亚郭氏兄弟集团所属香港嘉里兴业有限公司。

中国国贸与其控股股东中国国际贸易中心有限公司(简称“国贸有限公司”)持有的中国国际贸易中心建筑群(下文简称“国贸中心”)位于北京中央商务区的核心地段,业态囊括3家酒店、2栋公寓、5栋写字楼、购物商城、会展设施、3个地下停车场以及3个地面停车场。

其中除持有的酒店物业委托香格里拉国际饭店管理有限公司(以下简称“香格里拉”)进行管理和经营外,其他主营业务均由中国国贸自行管理和经营。

数据来源:企业官网,公开资料,商业客不完全统计

具体业态信息详见上图,国贸中心项目总建筑面积达112万平方米,是目前国内规模最大的高档商务服务综合体之一。多元化业态构成是国贸中心的核心竞争力之一,不同业态之间可以实现客户资源共享。

其中国贸中心写字楼部分由国贸写字楼1座、国贸西楼、国贸写字楼2座、国贸大厦A座以及国贸大厦B座在内的5栋写字楼组成,总建筑面积为39.3万平方米,入驻公司约400余家。

基于业务结构,其营业收入主要来源于写字楼、商城、公寓等投资性物业的出租和管理以及酒店的经营。

10月31日,中国国贸披露了2024年第三季度业绩报告。据公告披露,前三季度其主营收入为29.50亿元,同比上升0.02%,其中出租房地产租金收入为21.90亿元,同比增长0.26%;归母净利润为10.19亿元,同比上升1.63%;扣非归母净利润10.07亿元,同比上升1.2%。

单季度业绩表现上,第三季度中国国贸在营业收入、归母净利润以及扣非归母净利润指标上均同比下降,降幅分别为2.61%、5.04%以及4.36%,单季度数值分别为9.85亿元、3.31亿元以及3.32亿元。

截至期末,公司总资产为121.23亿元,较上年末下降5.88%;归母净资产为94.09亿元,较上年末下降3.00%。

整体来看,虽然中国国贸前三季度保持了一定的盈利水平,但第三季度单季度营收和利润下滑也表示其物业经营面临一定的压力和挑战。

具体到业态经营层面,出租房地产租金收入包括写字楼、商城及公寓带来的租金收入。

数据来源:企业公告,商业客整理

1-9月,中国国贸写字楼租金收入为11.21亿元,占出租房地产租金收入的51.2%;商城和公寓租金收入分别为9.29亿元和1.40亿元,占比分别为42.4%和6.4%。

对比去年同期,中国国贸写字楼租金收入下滑2.5%,去年前三季度该部分收入为11.49亿元。商城和公寓部分租金收入均有所上升。

基于商城和公寓租金收入增长拉动,中国国贸前三季度出租房地产的租金收入同比上升0.26%至21.90亿元。

虽然季度报告中未披露单季度出租房地产的租金收入,但从企业披露的三季度业绩报告、中期业绩报告以及一季度业绩报告可以计算得出,2024年Q1到Q3,国贸中心写字楼单季度租金收入连续下滑,分别为3.76亿元、3.75亿元以及3.70亿元。

第三季度,中国国贸写字楼租金收入延续下跌走势,环比第二季度下滑1.13%。

市场环境的变化会直接影响写字楼物业的经营活动,国贸中心写字楼经营活动同样面临压力。

数据来源:戴德梁行,商业客整理

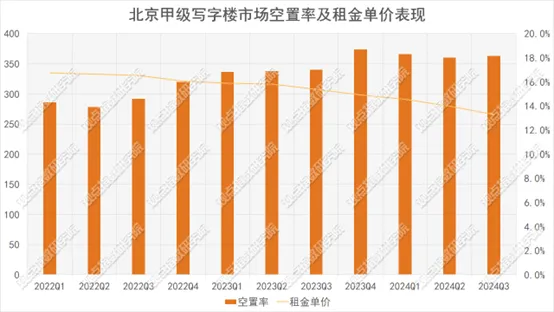

据戴德梁行数据,第三季度北京甲级写字楼市场空置率为18.16%,对比第二季度轻微上升0.16个百分点,同比上升1.2个百分点,办公市场趋于稳定。

其中五大核心商圈空置率环比下降0.3个百分点至12.1%,与去年同期持平。国贸中心写字楼所属的CBD区域空置率呈波动微升走势,相比其他核心商圈,CBD区域空置率居于中游水平,第三季度空置率数据环比微增0.7个百分点以及同比上升1个百分点至12.8%。

CBD区域写字楼物业去化活动仍考验业主及运营商的经营能力。

与此同时,现阶段写字楼租赁市场依旧偏向企业端,企业租户议价能力仍在上升。在降本增效与以价换量的市场环境下,北京甲级写字楼租金继续延续下跌走势。全市甲级写字楼租金环比下跌4.7%,同比下跌13.5%至266.1元/平方米/月。

租金单价涨跌之下

核心商圈甲级写字楼租金单价同样面临下行压力。戴德梁行数据显示,北京五大核心商圈甲级写字楼租金单价环比下降5.1%,同比下降12.4%至312.8元/平方米/月。

数据来源:戴德梁行,同花顺,商业客整理

第三季度,五大核心商圈甲级写字楼租金单价同比及环比均出现不同程度下跌,环比变动区间为-7.14%到-1.97%不等,同比变动区间为-17.26%到-9.01%不等。

具体来看,基于金融产业高度集中、地理位置、楼宇质量等因素,金融街商圈的写字楼租金水平长期位居首位。

第三季度,国贸中心写字楼所属的北京CBD商圈以301.04元/平方米/月的租金水平位居第三,环比下跌4.56%,同比下跌12.55%。该区域写字楼租金单价仍未止跌。

数据来源:企业公告,商业客整理(注:上述数值均为期内平均值)

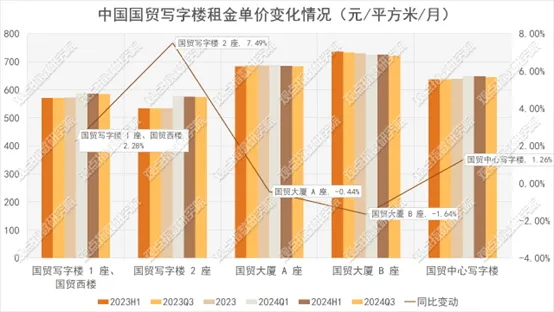

在市场普降的背景下,中国国贸写字楼的租金单价继续保持稳定。

中国国贸写字楼作为北京CBD区域的高端写字楼物业代表,2024年前三季度写字楼部分的平均出租单价为645元/平方米/月,同比上涨1.26%。

分具体项目来看,前三季度国贸写字楼1座、国贸西楼和国贸写字楼2座平均租金单价分别为584元/平方米/月和574元/平方米/月,同比上涨幅度分别为2.28%和7.49%。

国贸大厦A座和国贸大厦B座仍处高位,平均租金单价分别为683元/平方米/月和720元/平方米/月,同比下滑幅度分别为0.44%和1.64%。

与此同时,对比2024年中报数据,上述提及的写字楼以及国贸中心整体写字楼的平均租金单价均出现不同程度下滑,跌幅在-0.69%到-0.17%区间内。

这意味着在第三季度,中国国贸写字楼出租单价有所下调,但变动幅度不大。这也表示,中国国贸写字楼受到市场的影响较小,租金单价保持稳健。

值得一提的是,基于核心资产稀缺且优质,国贸中心写字楼高于所属北京CBD区域的甲级写字楼平均租金单价。基于此,在降本增效的策略下,部分价格敏感型租户或更青睐于租金更便宜的新兴区域,这将进一步影响国贸中心写字楼出租率的稳定。

同时,项目所属CBD区域的租金持续下跌趋势可能会影响国贸中心写字楼企业租户的预期,这对于国贸中心写字楼未来租金增长会带来一定压力。

租户支付能力强

中国国贸写字楼位于北京CBD区域,同区域的代表性甲级写字楼还包括北京银泰中心、环球金融中心、北京华贸中心、正大中心以及中信大厦等多个知名项目。

数据来源:企业披露,商业客整理

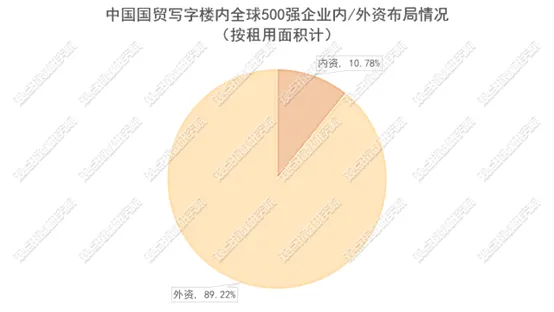

据企业官网披露的数据,目前中国国贸写字楼内全球500强企业租户共有34家,租用面积合计4.23万平方米,租用面积超1000平方米的有12家,其中皇家壳牌石油租用面积达8429.37平方米。

全球500强企业租户包括沙特阿美公司、苹果、埃克森美孚、皇家壳牌石油、中国工商银行、雪佛龙、美国银行、法国巴黎银行、威瑞森电信、美国电话电报公司、安联保险、埃尼石油等在内。

值得一提的是,按租用面积计算,中国国贸写字楼内全球500强企业租户中,外资企业占比达89.22%,内资企业占比为10.78%。

从租户行业来看,国贸中心写字楼租户由金融机构、银行、能源公司、律师事务所等跨国企业和国内外知名公司组成,其中全球500强企业租户所属行业以金融和能源行业为多,租户实力强劲。

整体来看,国贸中心写字楼的租户支付能力强,租金增长和出租率有保障。

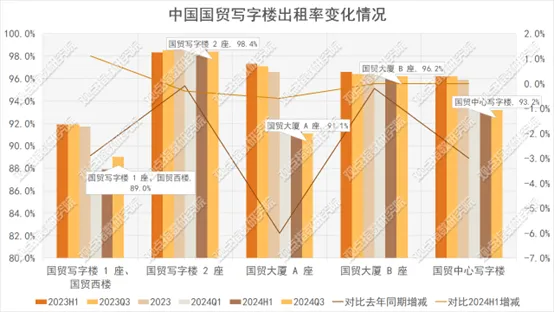

数据来源:企业公告,商业客整理(注:上述数值均为期内平均值)

1-9月,国贸中心写字楼平均出租率与上半年持平,为93.2%,对比去年同期减少了3个百分点。

具体到项目上,国贸写字楼1座、国贸西楼、国贸写字楼2座、国贸大厦 A 座以及国贸大厦B座期内平均出租率对比去年同期均出现下滑,平均出租率数值减少区间在0.1到6个百分点不等。

国贸大厦A座是平均出租率同比下降幅度最大的,主要是有租户租约到期,相关区域正在招租。

其中前三季度国贸写字楼2座和国贸大厦B座出租率继续保持高位,期内平均出租率分别为98.4%和96.2%,对比去年同期分别减少0.1个百分点和0.2个百分点,对比上半年平均出租率数据分别减少0.3个百分点和持平。

总结来看,中国国贸的写字楼租赁业务受到市场变化、经济环境等因素的影响。但基于项目区位、租户结构、楼宇质量、运营管理服务等优势,写字楼经营能够在一定程度获得市场需求的支撑,继续展现稳定和长期可持续的经营表现。

撰文:许伟英

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载