多个公募REITs项目迎来最新进展,据证监会批复,迄今规模最大的保租房REIT——“国泰君安城投宽庭保租房REIT”正式获批,准许注册。

编者按:公募REITs试点继续扩容,随着消费基础设施REITs正式落地,房地产行业迎来了前所未有的机遇。

这场变革,与经济复苏、行业调整的大环境完美匹配,将成为相关企业完成转型的重要契机。或许,这也是房地产行业走向转型升级、高质量发展的一条合适新路径。

随着公募REITs试点逐渐走向更大天地,观点新媒体策划和推出系列深度报道——“REITs红了”,选择一批正在或即将在REITs领域大展拳脚的标的,通过采访、研究和分析,探寻REITs背后的资产故事与企业逻辑。

观点网 当不动产的发展模式从销售型增量转向存量经营,REITs成为盘活资产、继续投资的重要路径。

政策方面给予了更多支持,保险资管获准开展REITs业务,REITs资产类型扩展至消费基础设施,多个项目在积极推动及筹备。

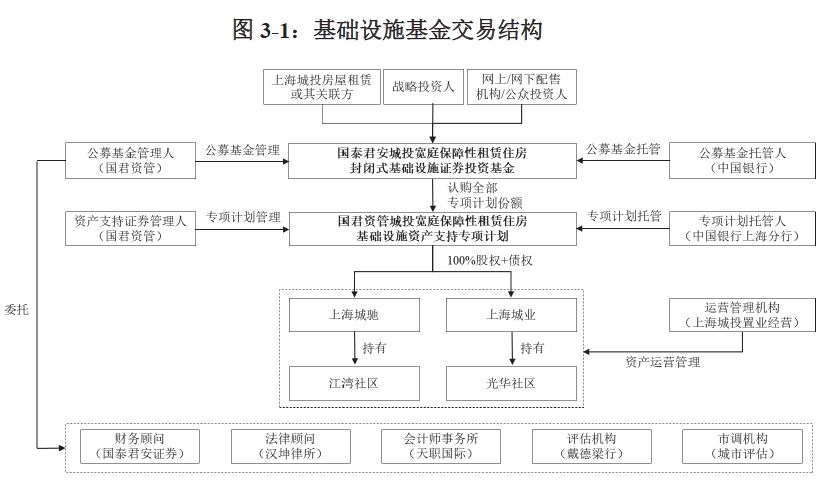

11月26日,多个公募REITs项目迎来最新进展,据证监会批复,迄今规模最大的保租房REIT——“国泰君安城投宽庭保租房REIT”正式获批,准许注册。

另外,华润置地、印力、中国金茂在交易所提交的商业资产REITs亦准予注册,三家选择的底层资产分别为青岛万象城(华润)、杭州西溪印象城(印力)及长沙览秀城(金茂)。

证监会要求在批复下发之日起6个月内进行基金的募集活动,募集期限自基金份额发售之日起不得超过3个月。

其中,城投保租房REITs由上海城投集团发起,以下属江湾社区和光华社区作为底层资产,房源总数达到2953套。这些项目都是上海城投集团计划在今年内推出的国资首单公募保障性租赁住房REIT产品的一部分。

此次获批的城投保租房REITs是上海市属国企首单获证监会受理的保租房REITs,也是目前全市场正式申报的规模最大保租房REITs。

2022年8月31日,首批三单保障性租赁住房REITs上市,截至目前已有4支保障性租赁住房REITs(红土深圳安居、中金厦门安居、华夏北京保障房、华夏华润有巢)完成发行。

从目前这4只保租房REITs的运营情况来看,运营表现稳定且收益不错。上半年,华润有巢REIT、厦门安居REIT、华夏北京保障房REIT、深圳安居REIT 4只保租房REITs营业收入合计超过1.4亿元,分别完成2023年目标收入的54.20%、53.16%、52.41%、51.11%。

据悉,除了城投宽庭保租房REIT、建行住房租赁REIT,目前拟申报发行的保租房REITs还有5只,分别为青岛房投REIT、上海临港科技城REIT、北京昌平包租房REIT、天津滨海新区保障房REIT和南京软件谷菁英公寓公募REIT。

另据市场消息,目前已有十余个省市的保障房项目筹备中,基金公司也在积极推动保租房REITs项目筹备。其中,华夏基金目前就有多只保租房REITs正在推进和申报中。

项目概览

根据国泰君安城投宽庭保租房REIT募集说明书披露,基金存续期为65年,存续期届满后,经基金份额持有人大会决议通过本基金可延长存续期限。否则,存续期届满后将终止运作并进入清算期。

本次拟募集31.22亿元,成为迄今为止规模最大的一单保租房REIT项目,是已经成功发行的4只保租房REITs近3倍。

来源:招募说明书

这一基金拟持有的基础设施项目底层资产包括上海城驰持有的江湾社区项目和上海城业持有的光华社区项目,均位于上海市区核心位置,出租率具备相当保障。

其中,上海城驰持有的坐落于上海市杨浦区新江湾城国泓路392弄1号等的江湾社区项目,包括房屋所有权及占用范围内的国有建设用地使用权;上海城业持有的坐落于上海市杨浦区新江湾城学德路27弄1-3、5-10、3_3号的光华社区项目,包括对应的房屋所有权及占用范围内的国有建设用地使用权。

从底层资产来看,本次受理的国泰君安城投宽庭保租房REIT,底层资产均为具有优越地理位置的地铁上盖项目,属于上海市中心城区稀缺资产,紧邻地铁10号线,约35分钟可抵达上海16个辖区中的11个,人民广场、外滩、陆家嘴等地标均在30分钟交通圈内。

江湾社区项目仅距离地铁10号线的殷高东路站4号口大约400米,而光华社区项目更是近在咫尺,与地铁10号线新江湾城站7号口距离大约为50米。

在城投宽庭公布的7个已开业或潜在社区项目中,除了上述两个靠近地铁站的项目外,其余5个社区地理位置也极为便利,所有这些社区均可以在步行10分钟之内轻松到达地铁站。

区位优势叠加紧邻地铁站的布局,不仅提升了租赁住房的便捷性,增加了城市职住平衡能力,也极大地增强了项目的投资价值和市场竞争力。

据了解,上海城投保障房REIT底层资产总建筑面积16.94万平方米,估值31.08亿元,估值单价1.83万/平方米。

数据来源:招募说明书、观点指数整理

截至2023年6月末,江湾社区项目账面原值为17.45亿元,账面净值为17.28亿元,采用收益法评估的评估值为20.22亿元,增值额为2.94亿元,增值率为14.55%;

光华社区项目账面原值为8.89亿元,账面净值为8.85亿元,采用收益法评估的评估值为10.86亿元,增值额为2.01亿元,增值率为18.49%。

根据招募说明书,本次拟募集31.22亿元,2023-2024年可供分配金额为6428.89万元、13063.02万元,年化分派率为4.12%、4.18%。

REITs的目标是盘活资产、继续建设。原始权益人转让基础设施项目的净回收资金的60%(含)以上用于九星社区项目、张江社区(南块)项目及莘北路社区项目或其他经批准同意的租赁住房项目建设;不超过30%的净回收资金用于九星社区项目的外部股东股权收购或其他经批准同意的盘活存量资产项目,不超过10%的净回收资金用于补充原始权益人流动资金等。

数据来源:招募说明书、观点指数整理

备注:1、前期工作进展指:(1)筹划阶段(2)已纳入国家重大战略范围,已列入中长期发展规划、区域和行业专项规划等(3)已取得或正在办理项目审核备案、土地、规划、环评等相关手续(4)已开工建设。

资产详解

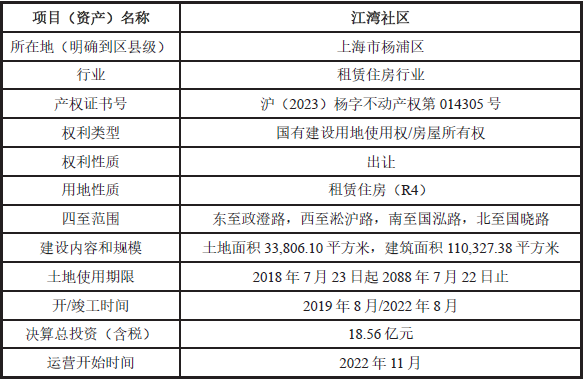

具体来看,江湾社区项目坐落于上海市杨浦区新江湾城国泓路392弄,土地使用权面积合计为3.38万平方米,地块东至政澄路,南至国泓路,西至淞沪路,北至国晓路,决算总投资(含税)18.56亿元。

观点新媒体获悉,这一项目是2022年上海推向市场的最大体量R4用地项目,由上海城投置地于2018年5月通过市场招拍挂竞得,于2019年8月8日动工,2022年末建成交付,2022年11月18日正式面向市场,总共推出了1719套租赁房源,是上海城投投入运营的首个保障性租赁住房社区。

来源:招募说明书

江湾社区项目包含1-7#租赁住宅楼及配套商业,1个KT站(位于5#楼内),3个PT站,1个垃圾房,1个门卫,1个公建配套(位于7#楼内),1个地下车库(含民防)。

项目总建筑面积11.03万平方米,可供出租面积约8万平方米,配套商业可出租面积3154.11平方米,车位917个。

在建筑形态上,江湾社区较为明显分为两个部分,北边建筑体量较小,为较为常规的板式塔楼,行列式排布,与商品住宅相似;南边建筑体量大,为围合式布局。

产品规划上北区以大面积户型为主,南区以小面积户型为主,分别面向家庭型客户、年轻客户两类不同的客群。

运营时间方面,江湾社区于2022年11月开始运营,至今仅满一年时间,开业前未产生营业收入,但存在固定的管理费用等成本。

数据来源:招募说明书、观点指数整理

2020-2022及2023上半年,江湾社区项目营业收入分别为0.00万元、0.00万元、20.82万元及1997.49万元,其中2022年及2023年1-6月营业收入以租赁业务收入为主,占营业收入比例分别为99.81%和99.61%。

数据来源:招募说明书、观点指数整理

营业收入受到房源规模、租金水平和出租率影响。2023年1-6月为开业初期,出租率尚未稳定,营业收入较小,同时开业初期营销费用较高,使得2022年及2023年1-6月净利润、2022年息税折旧及摊销前利润为负。

数据显示,2023年1-6月,该项目营业收入1997.49万元,净利润-3550.62万元、息税折旧及摊销前利润(EBITDA)204.58万元。近三年及一期净利润和经营活动产生的现金流量净额为负,主要原因系项目前期支付大额建设工程款,导致经营活动现金流出较高。

截至2023年9月30日,江湾社区租赁住房出租率91.7%,商业出租率96.07%。

来源:招募说明书

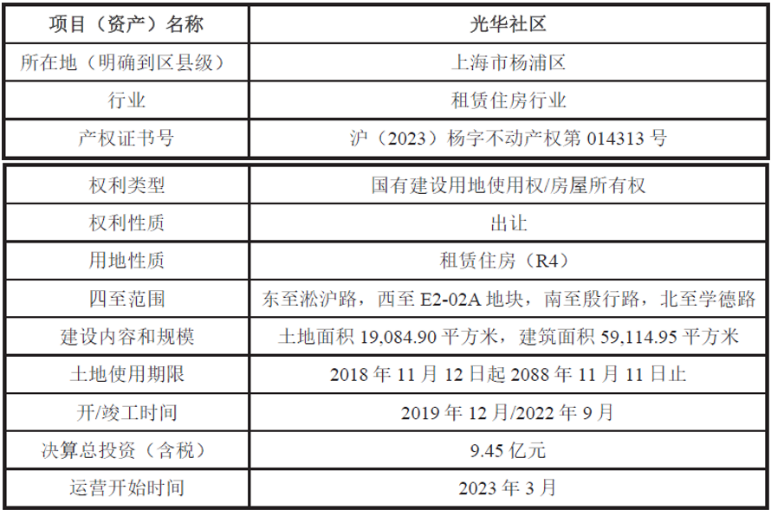

光华社区项目与江湾社区项目临近,均地处杨浦区新江湾城,坐落于杨浦区学德路27弄,土地使用权面积合计为1.91万平方米,地块东至淞沪路,西至戎辉苑,南至殷行路,北至扶苏路。

项目于2022年10月建成,包含1-3#租赁住宅楼兼配套商业(位于3#楼1-2层),1个KT站,4个PT站,1个垃圾房,1个门卫,1个地下车库(含民防)。

光华社区自2023年3月起开始运营,宗地面积1.91万平方米,总建筑面积5.91万平方米,共计1234套保障性租赁住房,可供出租面积4.20万平方米,配套商业可出租面积829.69平方米,车位609个。

开业前,光华社区未产生营业收入,但存在固定的管理费用等成本。2023年1-6月为光华社区的开业初期,出租率尚未稳定,营业收入较小,同时开业初期营销费用较高,且受资产的折旧摊销影响。

数据来源:招募说明书、观点指数整理

2023年1-6月,该项目营业收入1860.60万元,净利润-246.54万元,息税折旧及摊销前利润(EBITDA)825.22万元。

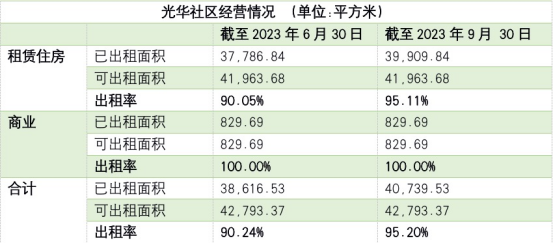

租金收入是核心收入来源,占营业收入比例达到97.22%,受到房源规模、租金水平和出租率影响。截至2023年9月30日,光华社区租赁住房出租率95.11%,商业出租率100%。

数据来源:招募说明书、观点指数整理

租户分析

对保租房项目而言,最重要的是保证出租率和续租率。截至2023年9月30日,江湾社区租赁住房出租率91.70%,光华社区租赁住房出租率95.11%,合计出租率92.87%;江湾社区商业出租率96.07%,光华社区商业出租率100.00%,合计出租率96.89%,两个社区合计总出租率为93.00%。

截至定价时点2022年8月,江湾社区项目住房平均租赁定价(备案价)为141.1元/月/平方米(建筑面积),光华社区为145.1元/月/平方米(建筑面积)。江湾社区同地段同品质市场租赁住房租金为156.8元/月/平方米,光华社区同地段同品质市场租赁住房租金为161.2元/月/平方米,约为同地段同品质市场租赁住房租金九折。

具体来看,江湾社区项目自2022年11月起开始运营,可租赁面积为8.32万平方米,其中租赁住房可租赁面积约为8万平方米,配套商业面积为3154.11平方米。截至2023年9月30日,江湾社区租赁住房出租率91.70%,商业出租率96.07%。

数据来源:招募说明书、观点指数整理

在江湾社区项目1719间租赁房源中,一室户型面积为29-34平方米,共918间;一室一厅户型面积为41-48平方米,共276间;一室二厅户型面积为63-68平方米,共325间;二室二厅户型面积为约73平方米,共96间;三室二厅户型面积约99平方米,共104间。

租金水平整体在4000-12000元/月,支付方式为一年起租,当前整体入住率约92%。

数据来源:招募说明书、观点指数整理

租户结构角度观察,截至2023年6月30日,江湾社区项目已出租房间1380间,占总可出租房间数的80.28%。

类型以个人租户为主。其中,出租给企业73间,占已出租房间数的5.29%,出租给个人1307间,占已出租房间数的94.71%。个人租户占比较高,企业单一租户租赁集中度较低,因此江湾社区项目的租户具有良好的分散性。

数据来源:招募说明书、观点指数整理

江湾社区临近尚浦领世、湾谷科技园、创智天地等办公园区,复旦大学、上海财经大学、同济大学等高等院校,所在区域存在大量的租赁需求。租户以科技、软件及信息技术服务、咨询及商务服务、金融、教育、文化与体育等行业为主,行业分布较为分散。

因临近高等院校和办公园区,主要客群为25-40岁的年轻高知群体,支付能力较为稳定。

数据来源:招募说明书、观点指数整理

光华社区项目自2023年3月起开始运营,可租赁面积为4.28万平方米,其中租赁住房可租赁面积为4.2万平方米,配套商业面积约829.69平方米。截至2023年9月30日,光华社区租赁住房出租率95.11%,商业出租率100.00%。

数据来源:招募说明书、观点指数整理

光华社区共有可出租房间1234间,项目户型选择较少,以一室户型为主,一室面积为25-36平方米,共1119间,一室二厅户型为54-66平方米,只有115间。

数据来源:招募说明书、观点指数整理

租户结构角度观察,截至2023年6月30日,光华社区项目已出租房间1137间,占总可出租房数的92.10%。

租户类型中同样以个人租户为主。其中出租给个人1128间,占已出租房间数的99.21%。

光华社区个人租户占比较高,企业单租户租赁集中度较低,项目租户具有良好的分散性,主要客群为25-40岁的年轻高知群体,支付能力较为稳定。

数据来源:招募说明书、观点指数整理

租期方面,两个项目租期均为1-3年。根据《上海市保障性租赁住房租赁管理办法(试行)》的相关规定,保障性租赁住房租赁合同期限原则上不短于1年(承租人有特殊要求的除外),最长不超过3年。

租赁合同到期后,入住人员经重新审核仍符合准入条件的可以续租,不再符合准入条件的应当退出。

总体来看,两个项目以小户型为主,可能无法满足部分租户使用需求。项目用地规模较小,社区公共活动空间及配套设施规模较受限。

REITs竞逐

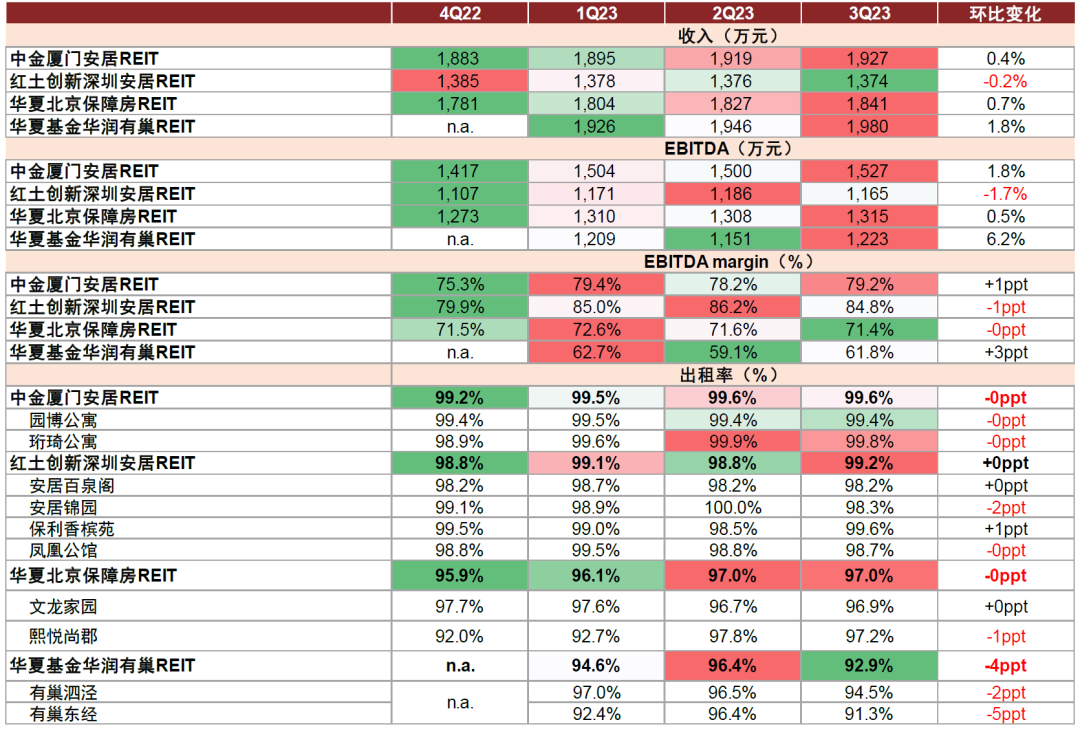

保租房REITs中,红土深圳安居REIT、中金厦门安居REIT、华夏北京保障房REIT上市已超过一年时间,华润有巢REIT也已将近一年。

从已经发行的上述四单保租房REITs来看,合计10个基础资产,拥有11275套租赁房间,涉及总建面56.8万平米。得益于底层资产均位于人口净流入量大,人口活力旺盛的强一二线城市繁华区域,租金相对低廉,在周边市场有较强竞争力,经营稳定性较好。

整体来看,四单保租房REITs出租率维持稳健,其中中金厦门安居REIT、红土创新深圳安居REIT及华夏北京保障房REIT三季度末出租率均接近满租;华夏基金华润有巢REIT季末出租率环比下降4ppt至92.9%,主要系季末退租及集中入住带来的正常波动。

有分析指,中金厦门安居、红土深圳安居和华夏北京保障房三个项目招租更多依赖企业或单位的团租或趸租,确保了高出租率。

相对来说,市场化程度更高,散租客户占比较高的华润有巢,底层资产虽然在招商配租的工作上相对灵活,但出租率受租客换租行为影响大,市场供应变化与租客波动均加剧了资产运营的不稳定性。

前三季度,四单REITs底层资产出租率均保持高位,平均水平超过95%。红土深圳安居REIT、中金厦门安居REIT、华夏北京保障房REIT、华夏华润有巢REIT的整体出租率分别为99.22%、99.55%、97.00%、92.88%。

从最新披露的三季报看,红土深圳安居REIT、中金厦门安居REIT、华夏北京保障房REIT、华夏华润有巢REIT期内收入分别为1374万元、1927万元、1841万元及1980万元,环比基本持平(除红土创新深圳安居REIT收入环比小幅下降0.2%外,中金厦门安居REIT、华夏北京保障房REIT及华夏基金华润有巢REIT收入均环比上涨,平均涨幅为1.0%)。

数据来源:REITs季报,中金报告

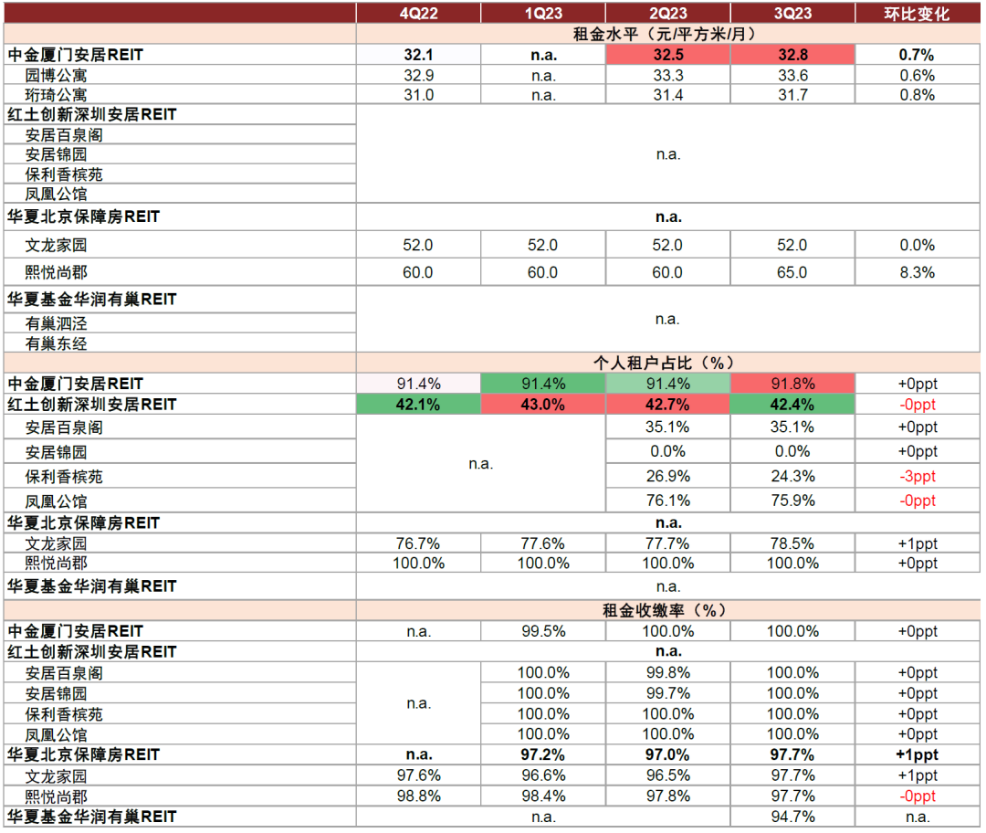

从租金水平来看,保租房REITs底层资产的租金水平低于各城市平均租金水平。但受益于北京和上海的区位优势,华夏北京保障房REIT、华夏华润有巢REIT的租金水平整体较高。

三季度,保租房REITs租户结构及租金水平保持稳定,其中中金厦门安居REIT租金环比提升0.7%至32.8元/平方米/月,个人租户占比环比提升0.4ppt至91.8%;华夏北京保障房REIT底层资产熙悦尚郡项目租金定价提升8.3%至65元/平方米/月。

数据来源:REITs季报,中金报告

有分析指,短期维度,保租房市场仍将处于供不应求的状态,且因租金水平低于市场水平,抗周期属性较强,四季度出租率或维持稳定,全年可供分配有望超预期兑现。

此外,保租房项目原始权益人净回收资金均拟用于其他住房项目,长期维度,能够关注部分项目潜在扩募机会。

REITs红了 | 一场前所未有的变革正在开启。

撰文:陈玲

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载