作为首只投资于中国内地物业的房地产投资信托基金,越秀房托现在已然成为香港和新加坡上市房托中持有中国资产组合最大的REIT。

编者按:公募REITs试点继续扩容,随着消费基础设施REITs正式落地,房地产行业迎来了前所未有的机遇。

这场变革,与经济复苏、行业调整的大环境完美匹配,将成为相关企业完成转型的重要契机。或许,这也是房地产行业走向转型升级、高质量发展的一条合适新路径。

随着公募REITs试点逐渐走向更大天地,观点新媒体策划和推出系列深度报道——“REITs红了”,选择一批正在或即将在REITs领域大展拳脚的标的,通过采访、研究和分析,探寻REITs背后的资产故事与企业逻辑。

观点网 今年10月26日,国内首批四单消费基础设施公募REITs项目开启受理,这意味着公募REITs试点再次向前迈进了一大步。

自2000年以来,REITs广泛进入亚洲国家和地区,成为资产证券化的重要金融工具。

2020年4月30日,中国证监会、国家发展改革委联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》。同时,证监会就《公开募集基础设施证券投资基金指引(试行)》(征求意见稿)公开征求意见,拉开了我国在基础设施领域建设公募REITs市场的帷幕。

2021年6月,首批9单公募基础设施REITs分别在上交所及深交所完成资金募集,并成功挂牌上市交易。截至目前为止,我国上市公募REITs共计发行28单,发行规模共计924.67亿元。

REITs作为不动产资产证券化的重要工具之一,有利于盘活不动产存量资产,拓宽融资渠道,带动经济增长。

作为首只投资于中国内地物业的房地产投资信托基金,在港交所上市的越秀房托现已成为持有中国资产组合规模最大的REIT,资产规模较2005年上市时翻了9.8倍,成为国内众多房企研究REITs路径的样本。

初试水:中资REITs赴港上市第一股

21世纪初,亚洲REITs市场快速发展,新加坡首支REITs--凯德商用新加坡信托于2002年上市。2005年,香港证监会发布了《房地产投资信托基金守则(Code on Real Estate Investment Trusts)》,为香港REITs的发展奠定了法律基础。

依靠香港成熟的资本市场及连接中国内地的区位优势,香港REITs市场引起了彼时想进行商业资产证券化发展的越秀地产的关注。

2005年,越秀地产前身越秀投资有限公司发起成立越秀房地产投资信托基金,并分拆位于广州的4项物业注入,成功在港交所上市,成为中资REITs赴港上市“第一股”。与越秀REIT同批上市的,还有领汇REIT(领展)、泓富REIT。

越秀房托首次公开发售广受香港及海外投资者青睐,香港公开发售及国际配售分别超额认购496倍以上及74倍以上。

通过分拆越秀REIT上市,越秀地产负债情况获得极大改善,净借贷比率从2004年底约72%下降至2005年底约16%。另一方面,作为越秀房托单一最大的基金份额持有人,越秀地产可以继续享受越秀REIT持续的分红和资产增值。

尽管将重资产分拆上市完成资管全链条构建对企业来说可以降低负债,回笼资金,但REITs的发行对底层资产有着较高要求。REITs资产需要表现出运营稳定,具备成长性和抗风险性,拥有长期客观的投资收益。

首批注入REITs的资产包选择对越秀地产来说至关重要,选择有较高且稳定回报率的物业对投资者来说更具吸引力。

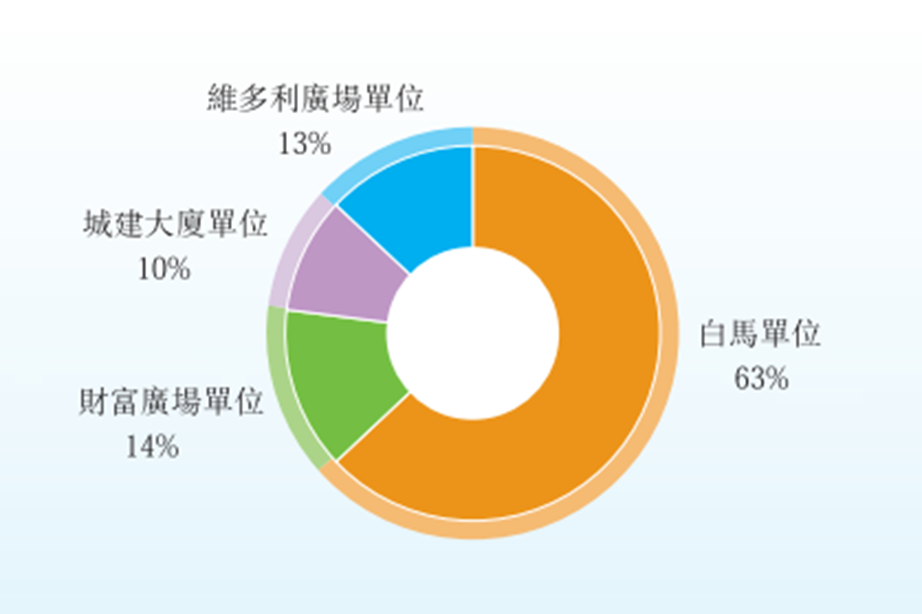

越秀房托首批资产囊括了位于广州中心地带的四项优质物业,城建大厦、白马大厦、VT101维多利广场和财富广场,建筑面积共计约16万平方米,总估值约为40.7亿港元。

其中,财富广场、城建大厦及VT101维多利广场集中位于广州天河中央商业区,处于广州市新的城市中轴线东西两侧,该区域是当时是广州新兴的商业及贸易中心。而白马大厦更是资产包中的明珠,自1993年开业以来一直稳居华南服装市场的龙头地位,是中国十大服装批发市场之一,出租率高达100%。

越秀房托首批资产包价值分析(2015)

资料来源:企业公告

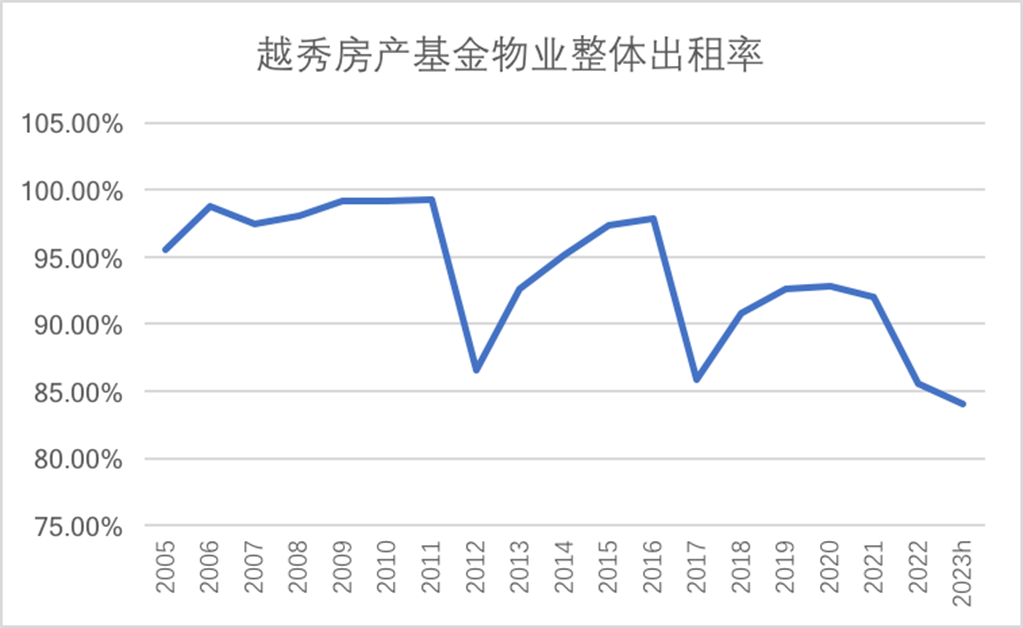

在2012年以前,白马大厦贡献的收入在越秀房托整体物业组合中占比一直超过五成,出租率更是维持在基本100%的高位。

越秀房托上市后,旗下四项物业出租率快速增长,整体物业组合出租率由2005年9月30日的91.7%增至2005年12月31日的95.5%,增加了3.8%,其中财富广场出租率由76.9%增至90.2%,城建大厦则由91.0%增至92.6%。

从越秀房托首批物业质量来看,当时无论是盈利能力还是未来的发展潜力,都具备较大增长空间。以白马大厦为例,其估值从上市时的25.86亿元增长至如今的近50亿元,在2020年以前,出租率一直维持在将近100%的水平。

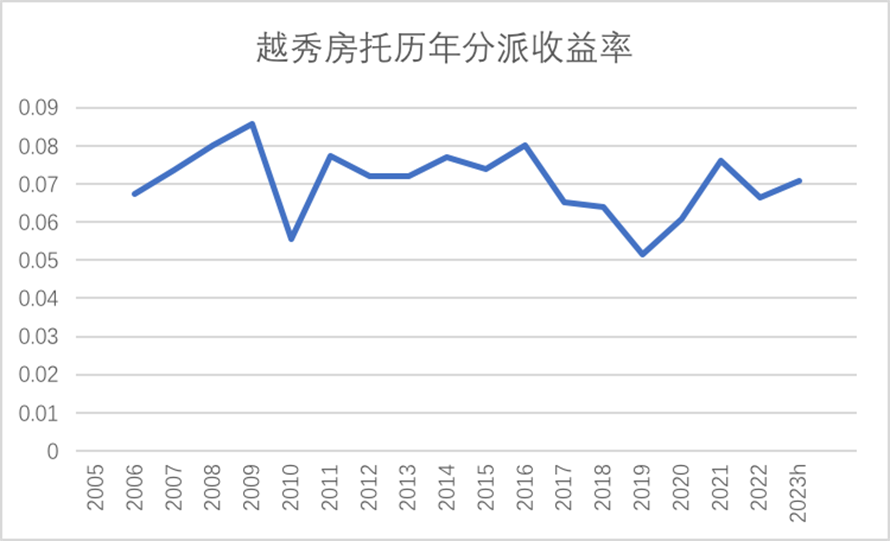

上市之后,越秀房托一直保持100%的分派水平,并维持较高的派息率,历年分红收益率均维持在5%以上水平。

数据来源:企业财报、观点指数整理

2008年,越秀房托以约6.77亿港元的价格,向越秀地产收购了位于广州市越秀区的写字楼项目新都会大厦,由此旗下项目增加至5个。

2018年,越秀房托以11.78亿元人民币的价格出售越秀新都会,完成首次项目出售。通过十年运作,越秀新都会大厦物业价值实现将近翻倍增长。

蛇吞象:如何成为资产最大的REITs?

2012年,越秀房托以一笔“蛇吞象”式收购震动了资本市场。

完成这单广州国际金融中心(广州IFC)的收购交易,使得越秀房托在管物业规模和估值直接跃升至200亿,物业估值暴涨245%。

广州IFC总建筑面积45.7万平方米,位于广州市天河区珠江新城中央商务区的核心位置,是广州市规划的珠江边地标性建筑“双塔”中的“西塔”,拥有58层甲级写字楼,6层零售商场,以及五星级酒店和豪华服务式公寓。物业主塔楼楼高440.75米,是世界十大高楼之一。

该笔交易丰富了越秀REIT的物业组合和经营类别,增加了酒店、服务式公寓的新元素,降低了原物业组合中批发市场的比重,使得收入来源更具有多元化。交易后,基金单位总数从10.7亿个增加到27.4亿个,市值从2011年末约37亿港元扩大到2012年末约101亿港元,增长173%。

在收购广州IFC前,越秀房托核心投资物业为白马大厦,租户以批发零售行业为主,集中度较低,2006-2011年,其十大租户租金贡献率均低于10%。

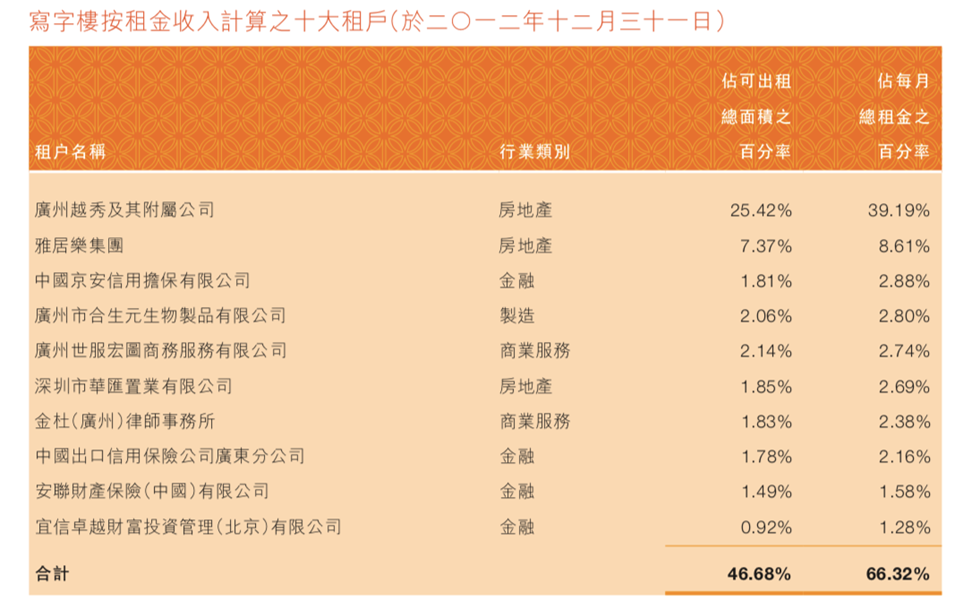

注入广州IFC后,越秀房托的租户结构更加多元化,2012年时广州IFC租户构成中超过九成为房地产、金融与商业服务行业,十大租户租金贡献率超六成。

资料来源:企业公告

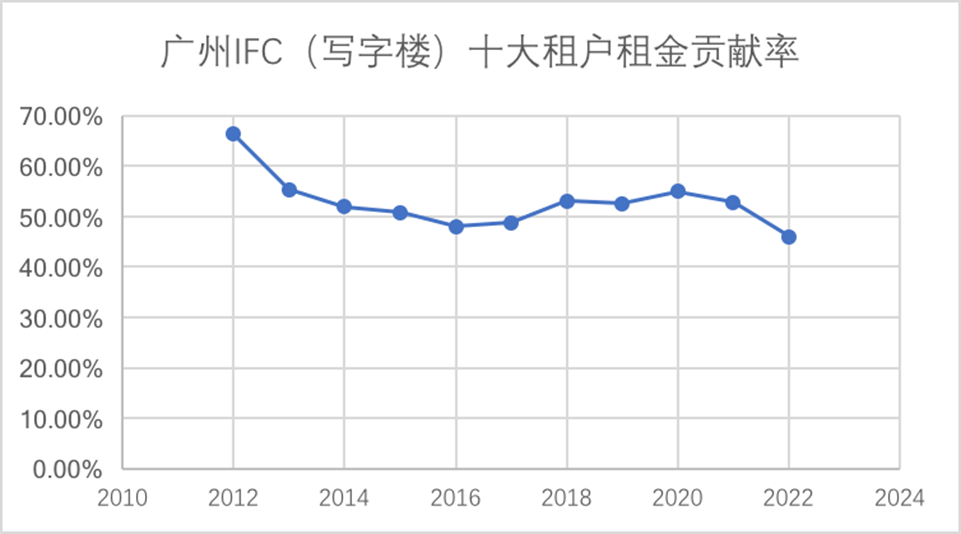

广州IFC(写字楼)早期租户构成以房地产业为主,2015年起地产租户比例显著下调,金融业、商业服务业租户规模增大。到2022年,广州IFC写字楼超五成租金来源为商业服务业租户,近三成为金融业,房地产业仅占不到10%。

与此同时,广州IFC(写字楼)租户集中度也在不断降低,十大租户租金贡献率从2012年时的近七成降到2022年不到五成。

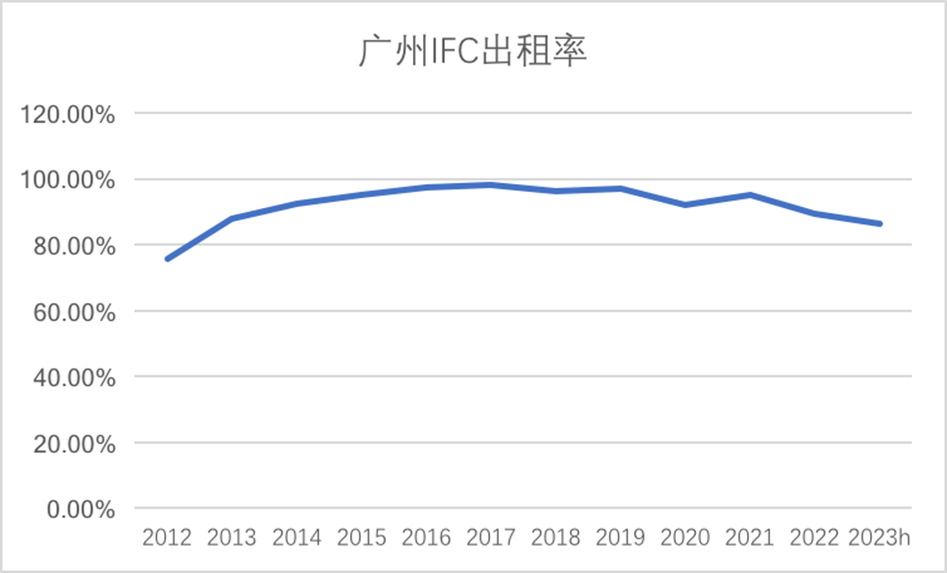

值得注意的是,2012年时,广州IFC大部分物业还处于市场培育期,特别是酒店和服务式公寓,均需经过一定运营时间才能达到较好的收入水平。2012年广州IFC物业综合出租率75.63%,其中写字楼出租率70.18%,零售商场出租率97.03%。

在该项交易前,部分股东对越秀房托获注入广州IFC项目发出了反对的声音,对于派息率常年维持在7%以上的越秀房托来说,若广州IFC成功注入,会拖低股东的平均收益率。

为了保证收购后越秀房托能获得稳定的经常性收入,越秀地产承诺由交易完成日期起至2016年底止以现金方式向越秀房托提供收入支持,预计全部补贴款项总额将不超过6.1亿元。

从后来的实际情况看,越秀房托2012年分派收益率达到7.2%,每股分派人民币0.2151元,仅比2011年的每股0.2171元减少0.002元。至2012年底广州IFC写字楼租金水平达每月每平方米人民币215元,为广州市甲级写字楼最高水平。

广州IFC整体出租率自2013年起稳步增长,从2015年到疫情前出租率均保持在95%以上。2020年起,受疫情影响,呈下滑趋势。估值方面,截至2023年中期,广州IFC估值达到188.5亿元,较收购时增长40%。

数据来源:企业财报、观点指数整理

在注入广州IFC之后,越秀房托运作愈加成熟,并在2015年开始走出广州,迈出全国化布局步伐。

2015年,越秀房托“出羊入沪”完成首次对外收购,从外资基金凯雷手中收购上海浦东竹园的宏嘉大厦(后更名上海越秀大厦)。

2017年,越秀地产将当时武汉的第一高楼项目越秀财富中心注入越秀房托,使后者物业组合估值突破300亿元;2018年末,越秀房托以11.78亿元出售越秀新都会,价格较评估价溢价约5.8%;同时补仓购入杭州维多利商务中心2幢及315个地下车位,正式进驻杭州,进一步减低对广州地区的依赖及集中风险。

2021年,越秀房托以78亿元收购越秀金融大厦,完成收购后成为香港和新加坡上市房托中持有中国资产组合最大的REIT。2022年底收购香港越秀大厦17楼及23楼,为首次在中国内地地区以外的收购。

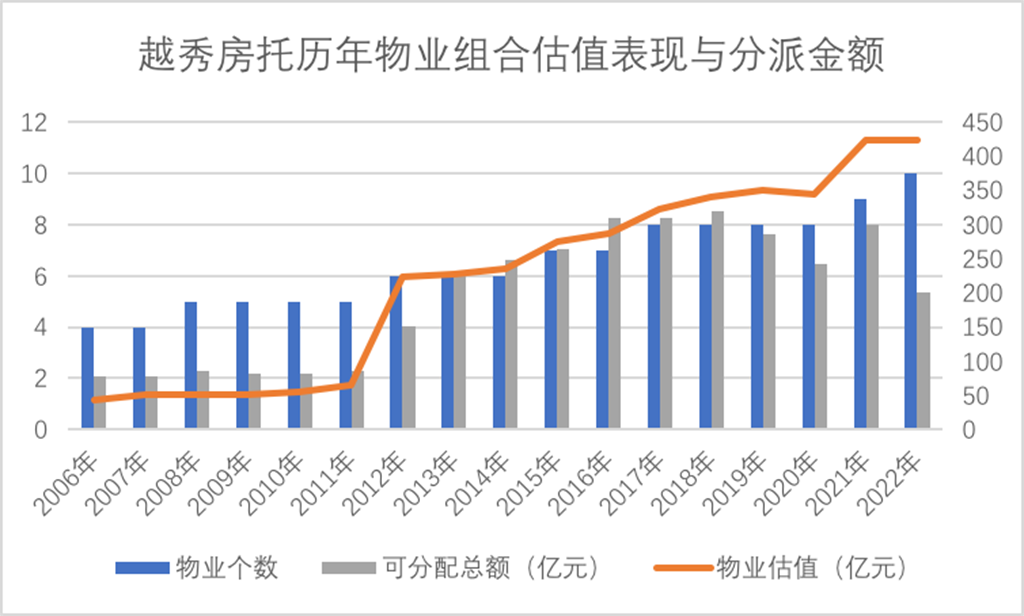

由此,越秀房托持有的物业组合增至10个,物业总建筑面积达118.4万平方米,总可出租面积80.4万平方米。

截至2022年末,越秀房托物业组合总估值达到423.59亿元,较2005年增长10倍有余;每年可分派收入从2006年的2.1亿元,增长至2022年的5.33亿元。

数据来源:企业财报、观点指数整理

双平台:打通“投融管退”资管全链条

商业地产通常需要大额长期资金进行运作,是一个进入门槛很高的产业,经营不善导致现金流不稳定、重资产导致负债率高企、资金压力大是许多商业地产面临的问题。

在目前房地产行业探索新发展模式的背景下,商业地产经营逻辑转变,向轻资产转型,选择在金融领域退出符合商业逻辑。不过,自越秀房托上市以来,国内除了招商局商业房托基金于2019年登陆港股市场之外,还没有其他内房股实现REITs上市。

由此可见,开发商想要将商业地产资产证券化并不容易。越秀房托与越秀地产搭建的“地产+基金”双平台互动模式,实现了“开发+运营+金融”独特商业模式,即“投入、运营、退出、产出、再投入”的完整链条,提供了一个利用商业物业融资和退出的模板。

目前,越秀地产为越秀房托单一最大的基金份额持有人,持有权益为36.83%。前者开发商业项目,并且前期通过精准定位、整合资源、精细化且高效的运营提升物业价值,孵化成熟后注入到越秀房托,后者通过现有优质资产组合获取稳定业绩增长。

例如越秀地产成功将广州IFC注入越秀REIT,回笼了约49亿元现金,减少了45亿元负债,越秀地产净借贷比率从2011年底的84%下降到2012年底的59%,大大优化了财务结构。

今年初,越秀地产商业板块宣布正式更名为“越秀商管”,专注于商业地产项目的“开发+运营+金融”全链条资产管理。

越秀商管同时也是越秀房托的前线运营商,目前在管项目已超过50个,资产包超千亿,在重点一二线城市累计开业写字楼12个、购物中心9个、酒店公寓及长租公寓24个,以及多个专业市场、产业园项目。

这些项目在未来也可能持续注入越秀房托。

越秀房托林德良曾指出,资本能够解决重资产的问题,但运营才是根本出路。在经营提升方面,以越秀金融大厦为例,2023年上半年完成约2万平方米续租,整体续租率高达86.1%,其中重点租户续租率94%,续租租金提升6%,加强了租约结构稳定性,带动租金收入增长。

据了解,越秀房托积极推进资产增值工程,预计投入5000多万元进行项目资本化升级。今年半年报表示,下半年将积极推进多项资产增值工程。

从越秀房托物业组合整体出租率看,除2012年与2017年因新收购物业拉低整体出租率外,疫情前物业组合整体出租率均保持在90%以上。

受疫情影响,2020年以来全球权益市场出现明显波动,酒店、零售、写字楼等资产估值和业绩均出现了较大幅度的下跌。

数据来源:企业财报、观点指数整理

今年上半年,整体国民经济复苏缓慢,商办市场活跃度不足,越秀房托经营业绩表现尚算平稳,实现总收入10.61亿元,同比增长12.4%;物业收入净额7.63亿元,同比增长11.0%。

另一方面,可分派收入跌幅也有所减缓,上半年可分派总额2.61亿元,按年跌23.8%。而2022年度可供分派总额同比减少33.2%至5.33亿元,单位基金分派额同比下滑46.7%至0.1306港元。

撰文:管丽

审校:刘满桃

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载