政策鼓励在金融机构住房租赁贷款投放、企业债券、住房租赁担保债券和REITs 等各个方面拓宽住房租赁的融资渠道。同时,引导各类社会资金有序投资住房租赁领域。

观点指数 步入2023年,房地产市场出现积极转变,一季度财报来看,部分房企归母净利润等指标实现同比增长,合同负债净值上升,意味着销售有所好转。同时,信贷收紧的动作已远去,企业得到短暂"恢复"。

地产行业经历了前所未有的挑战,目前收入担忧、融资缺乏等预期因素依旧存在,传统的地产开发业务如何在不过度依赖高息负债的情况下稳健推进?地产深入变革中,相关行业如何抓住资本机遇提升发展?未来调整还会持续,新的发展模式、新的行业格局将会是怎样的?住宅业务之外,产业物流、商业、康养、物业服务、数字科技等更多赛道将会带来什么样的发展机遇?如何把握?

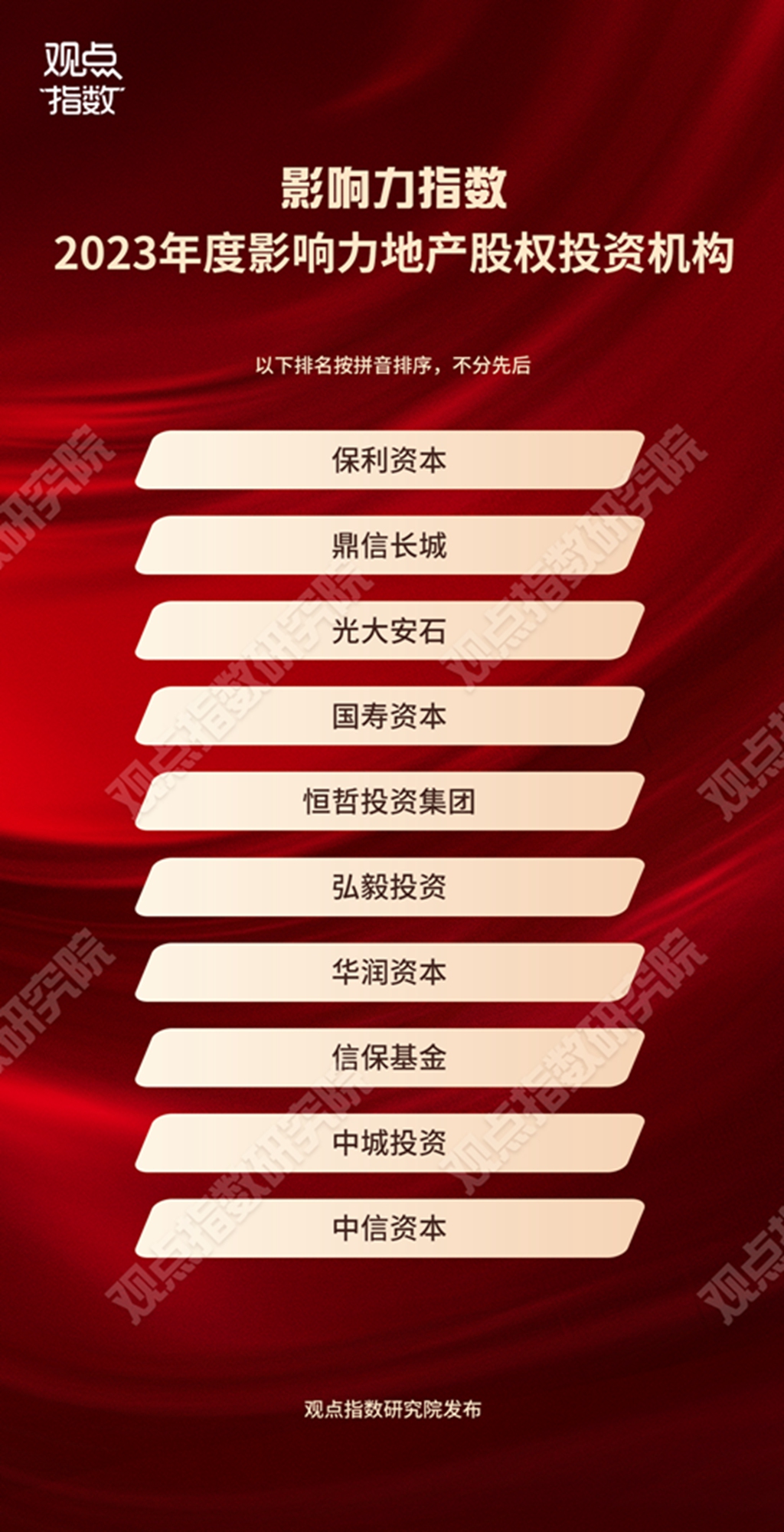

观点指数研究院结合专业的数据分析和深度的研究,全方位多维度地剖析当前房地产及新经济地产各业态各环节的发展现状,并且对标杆企业项目、产品模式进行综合探析,在2023博鳌房地产论坛现场隆重发布《观点指数·2023中国房地产行业发展白皮书》,与各方企业共谋划,同成长。

以下为2023上半年地产资管报告及研究成果,更多请查阅《2023中国房地产行业发展白皮书》。

上半年,商业地产发展商积极融资,优化资本结构。特别是债务结构中有大量港币贷款的商业地产发展商,资本结构的优化,有利于降低境外加息带来的利息成本上升冲击。

与此同时,一些债务缠身或者涉诉被强制执行的原始权益人,其优良资产被摆上台交易,并有着不错的折扣。所以,地产资管行业的资产交易持续呈现可“捡漏”的趋势,这给其他发展商的扩张带来了机会。

期内,观点指数收录的ABS项目规模为488.8亿元,仍以城市商业资产为主,但也有久违的仓储资产。在公募REITs方面,有多个物流公司拟申请将旗下物流资产进行REITs上市;同时,四只公募REITs扩募项目均完成定向募集,后续将会有越来越多的企业开始筹备申请公募REITs。

期内,深交所发布保险资管公司开展ABS及REITs业务的相关要求,将资产证券化管理人的范围扩大至符合条件的保险资产管理公司。同时,证监会和发改委发文,消费基础设施正式纳入公募REITs试点范围,优先支持百货商场、购物中心等项目发行基础设施REITs。

债权融资方式持续创新

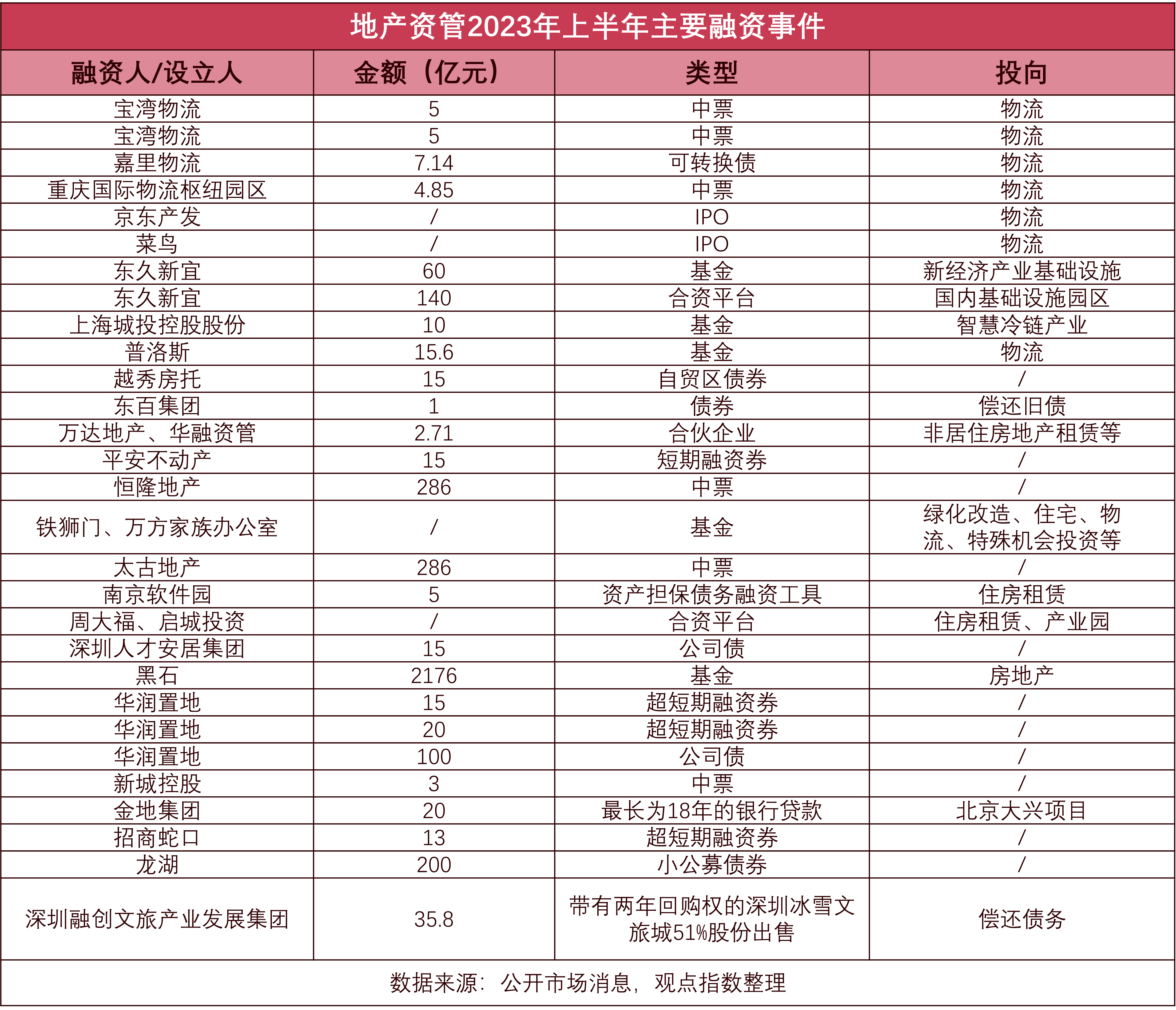

2023年上半年,观点指数收录的地产资管主要融资事件合计29起,融资金额约3456亿元(其中黑石房地产基金已获2176亿元的资本承诺)。这些资金主要投向商业或新经济地产行业,如商业地产、物流仓储、产业园和住房租赁等。方式涉及发行债券、IPO、设立基金或设立合伙企业等。

在商业地产领域,恒隆地产和太古地产均将准备发行约286亿元的中票。2022年,恒隆地产的银行借款余额为328.34亿港元,利率为3.7%-6.4%;已发行债券余额为128.45亿港元,利率为2%-4.75%。2022年全年,Hibor持续增长,这也使得恒隆地产的银行贷款利息支出增加,2022年的财务成本同比增长了14.8%。目前,Hibor仍处于高位,恒隆地产发行成本更低的信用债,在一定程度上能够降低其利息支出。

在香港上市的商业房地产基金的情况也类似。对于国内债券来说,“不好看”的财务数据势必阻碍房托在国内公开债市场上的进一步融资,但海外债成本又较高,而自贸区债券有着不一样的优势。

自贸区债券市场介于境内市场和传统离岸市场之间,在定位上具有独立性,从目前的监管体系来看,自贸区债可以视为境外债,不过自贸区债券较境内外债券有着更为灵活的募集资金用途。监管层允许发行人自由使用募集资金,可用于债务偿还、补充营运资本和其他企业用途。而且是以人民币计价,大大减少了汇率风险。

当然,对于商业地产企业来说,获取到大量的长期资金将有利于其自身发展。金地集团在银行贷款融资期限方面取得了较大的突破。金地集团北京大兴商业项目公司向兴业银行申请20亿元额度的贷款,贷款期限最长为18年,远超经营性商业项目开发贷12年的最长期限。

而对于一些涉险企业,利用非常规方式融资,也是无奈之举。深圳融创文旅产业发展集团,因母公司的缘故,融资渠道不是很通畅,所以选择了其他的融资方式——出售了深圳冰雪文旅城51%的股份,所得出售款用于偿还当初为取得该项目而欠下的债,这样有利于降低其整体负债率。另外,该交易还带有2年的回购权,所以实质上是股权质押融资,但所得款并不计入负债。

住房租赁方面,南京软件园成功发行全国首单保障性住房租赁担保债务融资工具,该工具不仅以发行人,还以资产抵押作为还款来源,同时实现了资产与发行人的破产隔离。在住房租赁市场发展还不成熟,投资者对地产类债券仍心有余悸的情况下,这些措施将促进投资者对保障性住房租赁进行债权投资,也将进一步扩大该领域的融资渠道。

市场危机致优质资产折价出售,不良资产处置需求释放

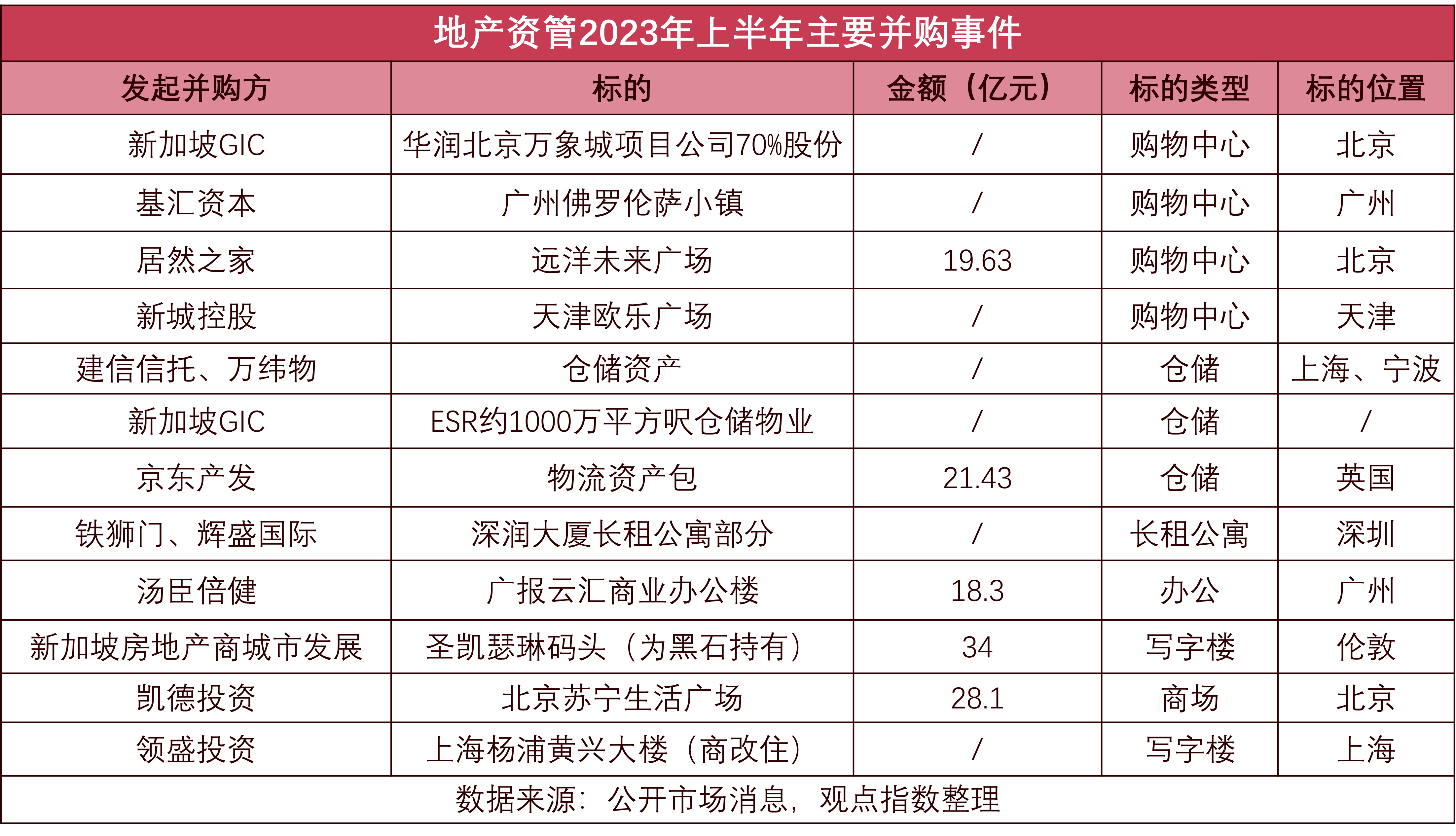

2023年上半年,观点指数收录的地产资管领域并购事件共有12起,总的披露金额约121.46亿元。城市商业类(商办、酒店及公寓)有9起,仓储类有3起。交易标的资产主要位于北上广深、天津和宁波等地。

报告期内,陆续有商业地产企业在寻求市场机会,伺机扩张旗下版图。

远洋集团在经历了流动性紧缺后,正在陆续出售旗下资产,包括其在北京的远洋未来广场。消息称,远洋集团计划出售一个购物中心,所得资金用于偿还2023年12月13日到期的32亿元ABS,但也只够覆盖优先级的16亿元。而对于收购方居然之家来说,也有一定好处。居然之家表示,北京远洋未来广场,与居然之家北四环店相邻,此次收购将形成互补关系,有助于改善居然之家的经营成果和财务表现。

另一家商业地产商新城控股则收购了欧乐广场,将改造成吾悦广场,此为新城控股在天津的第四座吾悦广场。2023年年初,欧乐广场在阿里拍卖平台进行过拍卖,拍卖标的为法院查封资产,最初起拍价6.74亿元,但未在平台上成交。可以看到,新城控股在积极寻求合适的商业资产进行扩张。2023年的股东大会中,新城控股提及如果REITs打通,其或还会并购一部分存量商场。彼时,其称在天津并购的和平欧乐广场是个例,是基于抵债的考虑。

虽然欧乐广场是新城控股并购的个例,但也从侧面说明了,存量市场并购也是获取优良标的的渠道之一。

凯德、领盛等机构均在这波收购潮中有所收获。据悉,朗诗青杉资本在出售黄兴大楼后,预计录得5646.7万元的亏损。而凯德则拿下北京苏宁生活广场,据公开消息,该交易价格较估值打了8折。

同样有收获的还有新加坡房地产商城市发展。1月底,黑石出售了圣凯瑟琳码头予郭令明旗下的新加坡房地产商城市发展。黑石在2022年12月开始限制黑石房地产投资信托基金赎回(BREIT),其在今年1月拿到了UCInvestments拟40亿美元的投资,2月份继续限制赎回后,黑石集团5.62亿美元的CMBS就发生了违约。

2023年上半年,观点指数收录的主要资产挂牌事件共有6起,总披露金额约122.78亿元,涉及酒店综合体和写字楼,挂牌资产主要位于北京、香港和重庆等地。

全产业ABS爆发,扩募后REITs进入发展新阶段

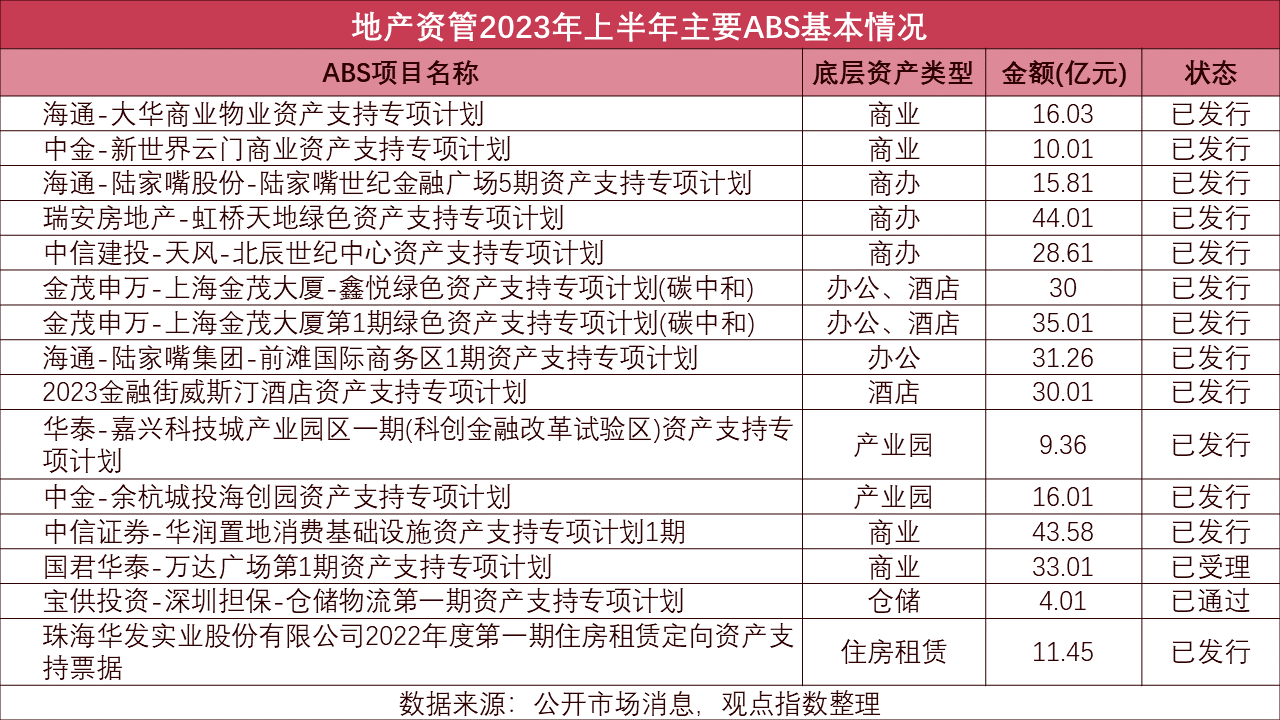

2023年上半年,观点指数收录的主要ABS项目规模为358.17亿元,共15只。其中已发行的有13只,规模为321.15亿元。涉及到的底层资产类型包括商业、商办、办公、仓储、住房租赁和产业园等。

其中,仓储类为久违的资产类型,是观点指数近一年来收录的首单。继宝湾物流于2021年6月份发行了第三单仓储类ABS以来,基本无仓储类ABS的踪影。仓储类ABS期限长,利率低,有一定发行门槛。加上2022年仓储业景气整体不佳,以及地产债信用危机蔓延,因此并非发行的合适时机。

随着2023年经济开始复苏,仓储景气逐渐回升,再加上监管层对优质地产债的信用加持,市场信心有所恢复,仓储类ABS迎来合适的发行时机。同时,作为REITs的另一种替代品,其发行门槛相对较低,有利于处于培育期的仓储资产获取资金。

华发于2022年年底发行的住房租赁ABS,是其2022年来第2单。目前市面上仅存华发在发行该类型ABS。底层资产为广东省江门市某长租公寓物业,发行金额11.45亿元,主体及债项评级为AAA级,优先级利率为5.8%。如果仅从租售比的角度来看,租赁住房的收益率很难达到5.8%。观点指数认为,市场上较低的租售比阻碍着租赁住房ABS的发行。

观点指数观察的样本企业中,也有部分企业动作较为积极。如新世界中国,其国内首单CMBS成功发行,该CMBS的底层资产为广州新世界云门NEW PARK的购物中心和车位,积极发行有利于降低利息支出成本。

样本企业中,华润置地的动作也较为频繁。此次华润置地消费基础设施ABS,储架规模为80亿元,首期规模为43.58亿元,其底层资产是华润太原万象城。今年4月3日,北京产权交易所披露,华润置地(成都)有限公司拟挂牌华润置地(太原)有限公司100%股权,相信彼时就开始为华润太原万象城的资产证券化做准备了。

公募REITs方面,报告期内,京东仓储REIT正式上市,其包含重庆、武汉和廊坊三个物流资产项目,总估值约15.65亿元,募资规模为17.57亿元。紧接着,九州通和ESR便参与到申请仓储REITs的阵营中来。其中,九州通拟发行30亿元医药物流REITs,有望成为首单医药商业领域细分仓储REITs。

同时,四只公募REITs扩募项目均完成定向募集,合计募资超50亿元。扩募将是公募REITs未来主要的资金来源,一方面可以持续优化已上市公募REITs的资产组合,另一方面,房企手中的存量资产也可以持续稳定地退出,这也吸引了大批地产商积极发展公募REITs。

报告期内,中国金茂发布公募REITs审计项目中标公告,已完成招标过程,中标单位最终与基金管理人签署合同,受基金管理人的管理要求。这表明中国金茂已经启动公募REITs的筹备工作。

而现有的住开企业中,也有企业陆续有所行动。5月30日,招商蛇口保障性租赁住房REITs项目发布财务顾问、评估机构、法律顾问、现金流预测及审计机构等服务商邀标公告。意味着招商蛇口正在启动保租房公募REITs的筹备工作。

华润置地则表示,要推动有巢REIT扩募,启动商业私募、商业公募REITs及产业公募REITs方案,释放其经营性不动产的资产价值。

资产证券化机制逐步完善,消费基础设施正式纳入REITs试点范围

2023年上半年,地产资管行业出台了较多的政策,主要包含REITs领域和融资领域。

资产证券化方面,交易商协会发布企业资产证券化基础性制度,加强了该领域的信息披露水平,有利于投资者识别风险。同时,深交所发布保险资管公司开展ABS及REITs业务相关要求,拓展了ABS和REITs的业务主体,将资产证券化管理人的范围扩大至符合条件的保险资产管理公司,这有助于向市场输送保险资产管理公司丰富的投资和运营管理经验。

更重磅的政策在REITs领域。3月24日,证监会发布《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》;同日,国家发改委发布《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》。

两个文件均提出,研究支持增强消费能力、改善消费条件、创新消费场景的消费基础设施发行基础设施REITs。优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs。

这意味着,商业不动产(消费基础设施)正式纳入基础设施类公募REITs的试点范围。

但需要注意的是,那些拿地时间较早,成本较低,区位较为核心,经营时间较长的购物中心,在筹备REITs过程中若更换主体,可能会带来高额的税收。这并不利于上述优质资产进行公募REITs退出。反倒是那些并购来的,成本较高,有较大的退出需求的成熟购物中心,很可能会成为首批消费基础设施公募REITs试点的资产标的。因此,能否吸引大量的优质购物中心上市,还有待观察。

融资方面,国家发改委在促进民间资本参与到国家重大项目建设中,出台了一些举措。其中提到,推动金融机构按市场化原则,加大对民间投资项目的信贷支持。鼓励民间资本通过产权交易、并购重组、不良资产收购处置等方式盘活自身资产,支持符合条件的民间投资项目发行基础设施领域不动产投资信托基金(REITs),提升投资积极性。

另一个是央行、银保监会发布金融支持住房租赁市场发展的意见(征求意见稿),在住房租赁方面,《意见》还强调,要在金融机构住房租赁贷款投放、企业债券、住房租赁担保债券和REITs等各个方面拓宽住房租赁的融资渠道。同时,还要引导各类社会资金有序投资住房租赁领域。

撰文:吕泽强

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载