亏损金额继续叠加,严控成本和多元创收成企业实现盈利的重要方式。

观点指数 步入2023年,房地产市场出现积极转变,一季度财报来看,部分房企归母净利润等指标实现同比增长,合同负债净值上升,意味着销售有所好转。同时,信贷收紧的动作已远去,企业得到短暂"恢复"。

地产行业经历了前所未有的挑战,目前收入担忧、融资缺乏等预期因素依旧存在,传统的地产开发业务如何在不过度依赖高息负债的情况下稳健推进?地产深入变革中,相关行业如何抓住资本机遇提升发展?未来调整还会持续,新的发展模式、新的行业格局将会是怎样的?住宅业务之外,产业物流、商业、康养、物业服务、数字科技等更多赛道将会带来什么样的发展机遇?如何把握?

观点指数研究院结合专业的数据分析和深度的研究,全方位多维度地剖析当前房地产及新经济地产各业态各环节的发展现状,并且对标杆企业项目、产品模式进行综合探析,在2023博鳌房地产论坛现场隆重发布《观点指数·2023中国房地产行业发展白皮书》,与各方企业共谋划,同成长。

以下为2023上半年办公空间服务报告,更多请查阅《2023中国房地产行业发展白皮书》。

今年上半年,重点城市办公物业建设进程加快,新增入市项目推动城市办公楼总存量继续增长。而共享办公企业以各种形式涉足办公楼运营管理,助力消化办公楼空置面积,同时办公楼供给端增长给共享办公企业的进驻提供了更多选择。

共享办公经济作为双创时代的产物,早前在政策扶持与资本推动下大势扩张。发展热潮散去后,从企业披露的数据来看,多数企业的亏损继续叠加,盈利曙光未能来临,企业发展冷暖自知。

疫情放开后,企业新开项目数对比去年同期有所回升,而相较行业快速发展期,企业在规模增长端显得尤为乏力。规模不再是企业唯一关注的指标,如何调整业务发展方向实现多元创收以及可持续发展,成为重点考虑的方向。

写字楼与共享办公的更多可能

国家统计局数据显示,今年1-6月,全国新开工办公楼面积录得1353万平方米,同比增长-20.2%,竣工面积录得1019万平方米,同比增长16.9%。办公楼开发投资方面,1-6月办公楼开发投资额录得2332亿元,同比增长-7.6%,销售额录得1728亿元,累计增长-18.6%。

从数据来看,办公楼竣工面积同比大幅增长,办公市场供给端继续增长,但办公楼累计开工面积和投资端数据同比下滑,办公楼开发和投资力度放缓。

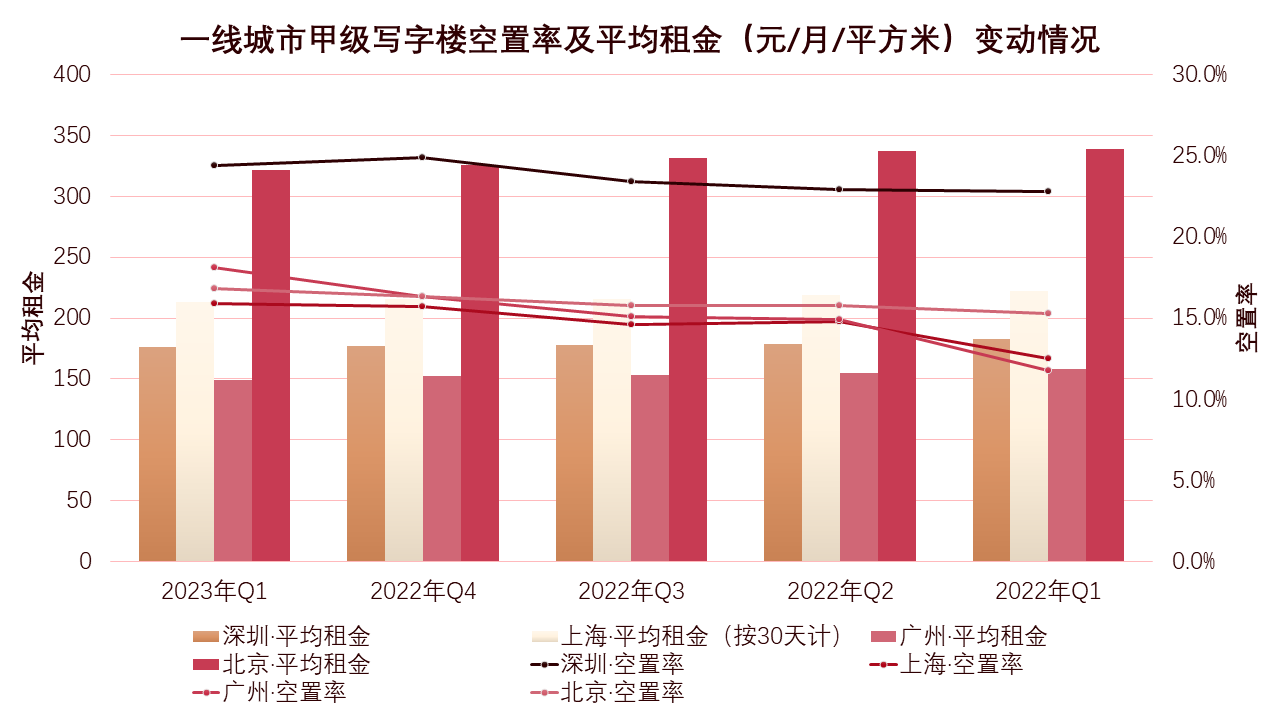

数据来源:第一太平洋戴维斯,观点指数整理

写字楼供给端方面,第一太平洋戴维斯数据显示,一季度四大一线城市甲级写字楼新增供应量达58.44万平方米,环比下滑45.12%,同比增长13.92%。一季度北京、上海及广州均有新增项目入市,其中上海迎来三个新项目交付入市,以31.9万平方米的新增供应面积位居一线城市首位。

办公物业建设方面,据观点指数不完全统计,今年上半年陆家嘴投资建设的上海前滩四方城实现全面竣工,项目包含11栋甲级写字楼;位于成都高新南区的字节跳动办公楼项目全面封顶;广州海珠区琶洲粤传媒大厦总部大楼落成启用;广州金融城A塔正式竣工并投入使用;太平洋新天地T1大厦主体结构封顶;等等。

可以看到,上半年办公物业建设进程加快,写字楼市场继续迎来新增供应,推动办公市场总存量面积的提升。数据显示,目前一线城市仅广州甲级写字楼总存量面积低于1000万平方米,上海以全市总存量面积1680万平方米的规模位居首位。

办公市场表现方面,一季度仅深圳空置率指标数据得到环比下滑,北京、上海及广州受新增入市供应的影响,办公市场空置率均出现不同程度的上升。

事实上,办公空间服务商进驻写字楼项目一定程度上推动了写字楼的去化,稳定项目出租率水平。如去年WeWork进驻国际传媒港项目,为上海徐汇滨江消化了9600平方米的办公面积。

据观点指数了解,办公空间服务商进驻写字楼的案例不在少数。以创富港为例,其在北京、上海及广州写字楼创立的共享办公门店数分别为17家、19家以及31家。

除创富港外,寰图、BEEPLUS、梦想加、WeWork等企业也持续在写字楼项目发力。

如上半年BEEPLUS与南通市崇川高新产业园区发展(集团)有限公司就南通市崇川区的BEEPLUS市北科创金融中心项目正式签约,该项目将打造成涵盖多种经济业态的混合楼宇。

值得注意的是,南通市北高新技术产业开发区管理委员会也将入驻BEEPLUS市北科创金融中心办公,BEEPLUS将负责整栋写字楼的物业管理服务,包括园林、停车场物业服务等。该项目预计在今年第四季度亮相。

这也是BEEPLUS在产业中心、产业社区之外推出的又一全新产品线,助力BEEPLUS形成产业中心、产业社区、写字楼三条并行产品线。

除了BEEPLUS外,目前越来越多办公空间服务商不再局限于为部分楼层的办公空间提供管理服务,还尝试管理服务整栋楼宇,运营管理能力逐渐被大业主看到。

办公空间服务商与办公楼宇的联系并不仅局限于进驻改造、招商服务、物业服务等业务内容,如寰图提供资产交易顾问服务业务,早前促成广西南宁五象新区富雅国际商务大厦A栋完成整栋大宗资产交易。

观点指数认为,随着办公物业新增供应的增长,办公空间服务商与写字楼项目之间将迎来更多的发展可能。但同时写字楼存量增加、竞争加剧,也更加考验企业对办公空间项目的去化能力。

企业实行多元化经营,空间租赁收入仍是主流

可以发现办公空间服务商持续探索写字楼项目,更多偏向写字楼资产管理方向。

如寰图在接受观点采访时表示,创立寰图之初即希望以商办资管的方式介入,联合办公只是作为进入这项业务的敲门砖;梦想加四大产品线涵盖写字楼资产管理、产业园资产管理、TOD办公以及商改办及城市更新。

此外,据观点指数了解,目前办公空间服务商不再局限于空间租赁、写字楼资产管理业务,也在其他业务板块探索多元创收的可能。

如BEEPLUS旗下不少产业中心被选取为拍摄场地;优客工场涉足长租公寓行业,与华贸集团、华侨城集团以及远洋集团联手,并持续发力数字化领域;寰图为上海西南商城项目提供全流程的委托管理服务;WeWork独家代理东方体育大厦项目等等。

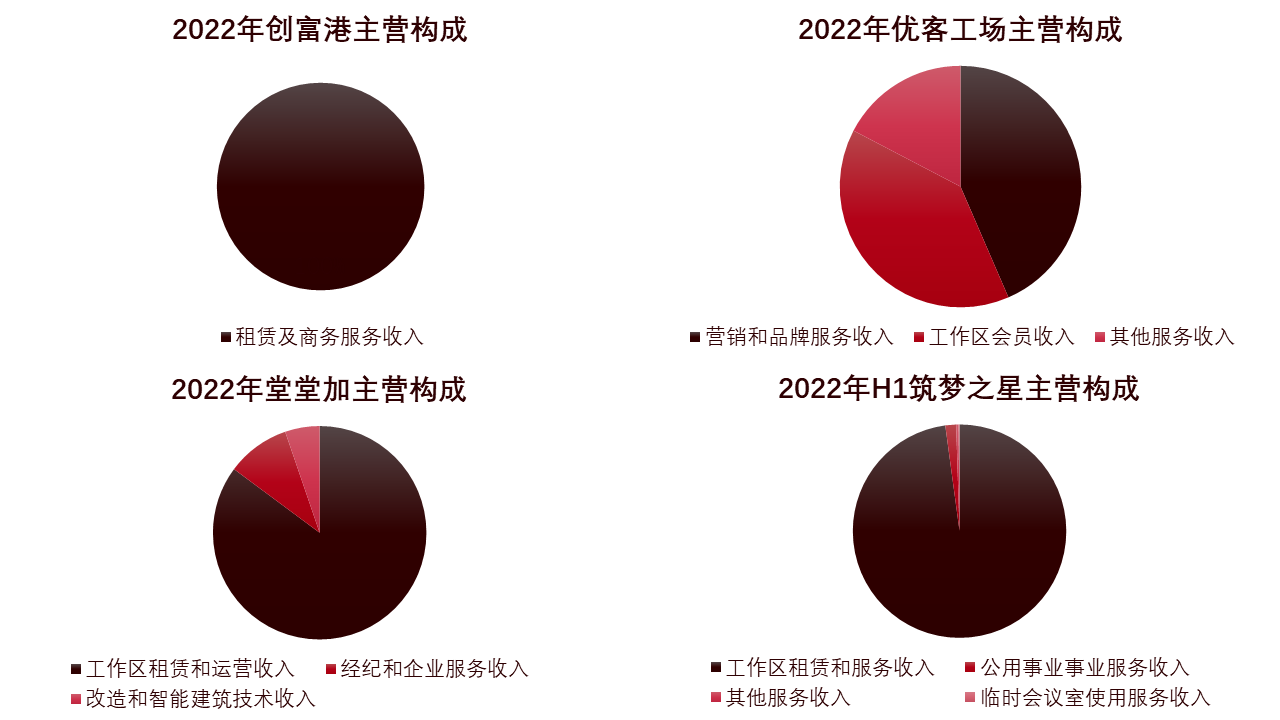

但从企业披露的数据来看,目前多数企业的主要收入来源还是空间租赁收入。

数据来源:企业公告,观点指数整理

从优客工场的主营构成来看,营销和品牌服务收入比重从2021年年报中的43.83%升至43.50%,工作区会员收入占比也出现同比增长。

创富港、筑梦之星以及堂堂加财报数据显示,办公空间租赁及相关服务收入仍是共享办公行业企业的主要收入来源。 其中创富港连续多年的营收结构由租赁及商务服务收入单一构成。堂堂加财报数据显示,相比2021年财报数据,2022年全年“经纪和企业服务收入”及“改造和智能建筑技术”两部分贡献收入比重均出现下滑。

收入模式较为单一,这也是企业积极拓展其他附加业务板块的原因。

企业新开门店数实现增长,城市分布分散度提升

新增项目入市方面,观点指数选取18家办公空间服务商作为样本,监测今年以来共享办公产品的开业情况。

来源:观点指数

据观点指数不完全统计,今年上半年样本企业共计新增开业22个共享办公产品,新开项目数同比增长29.41%,相较于去年上半年,企业开店项目数有所提升。对于新开项目数量的增长,观点指数认为主要是由于2022年疫情反复影响,共享办公行业规模扩张放缓,而随着疫情的放开,商业活动回归正轨,企业重整旗帜,持续探索行业可持续发展。

不过,对比共享办公数量的快速增长,企业面积规模的增长速度明显放缓。

上半年新开项目体量主要集中在数百到数千平方米不等的中小体量项目,过万的大体量项目供应匮乏。据观点指数统计,仅WeWork在武汉新开的武汉WeWork企业天地1号社区运营面积近1万平方米,项目位于武汉江北第一高楼武汉企业天地1号的11楼、12楼、15楼。

据观点指数了解,WeWork企业天地1号社区是WeWork中国2023年首批入市的办公空间之一,同时也是继WeWork泛海创业中心社区和WeWork光谷新发展国际中心社区后,WeWork中国在武汉开拓的第三个社区。

上半年涉及新开项目的企业主要包括BEEPLUS、IWG、WeWork、办伴、创富港、寰图以及优客工场等企业。

其中创富港开业项目数位居首位,新开项目数7个,贡献占比达20.34%。从其新开门店城市分布来看,继续深耕广深两城。

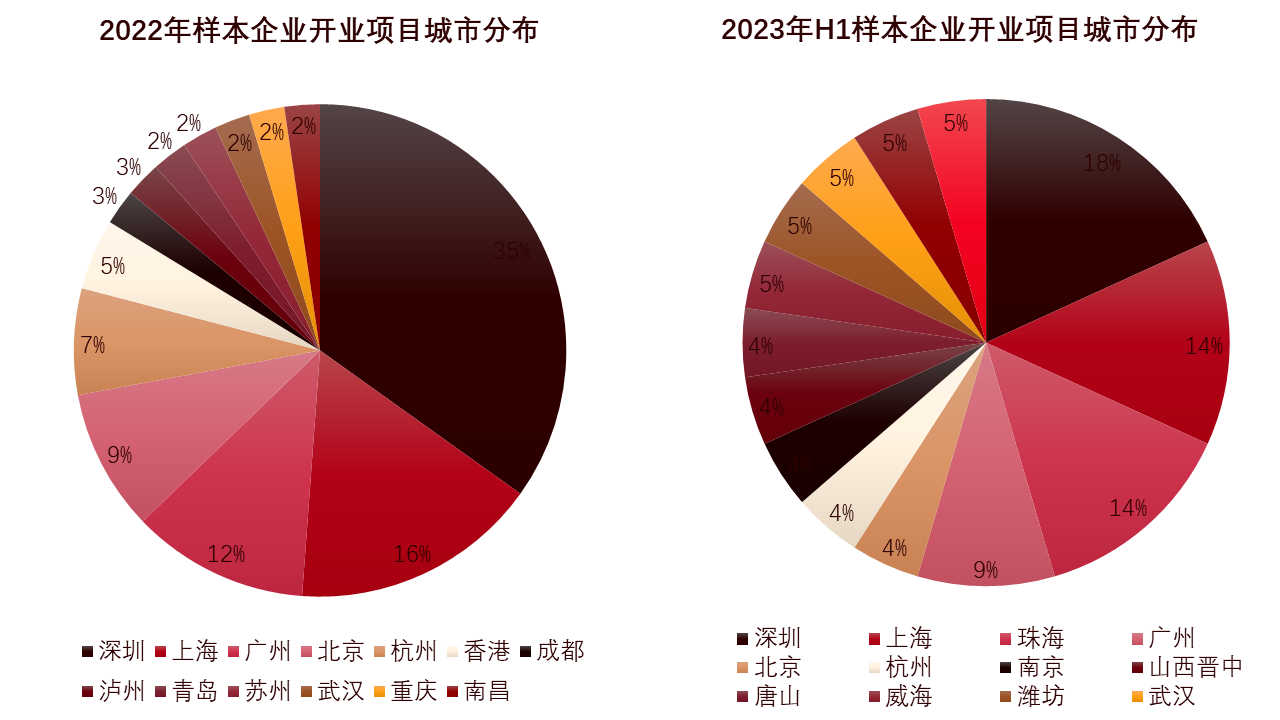

数据来源:观点指数

新开门店城市分布方面,以深圳、上海、广州为代表的一线城市依然是企业布局的重点城市,一线城市灵活办公规模聚集效应明显,其中深圳新开项目贡献占比18.18%,位居城市首位。

对比2022年新开项目城市分布可以发现,今年上半年新开项目在城市选择上分布更广,同时一线城市关注度有所下滑,上半年一线城市新开项目数贡献占比下滑至45.45%。

而以珠海、南京、武汉等为代表的新一线及二线城市重视度提升,企业发展重心从一线城市向新一级甚至是二线城市转移的趋势明显。

同时,上海、深圳、杭州等依然是样本企业上半年新签约项目布局的重点城市。如办伴与嘉里建设达成合作,入驻苏河湾不夜城板块、IWG集团新签雷格斯上海长风中心项目、创富港在深圳、杭州及广州新增多个共享办公项目、华润置地引进润加速产业加速器,落地杭州等。

负面情绪蔓延,企业亏损金额同比收窄

近期,办公空间服务商办伴陷违约潮。市场消息显示,办伴因拖欠物业租户款项,在北京多处写字楼租赁业务遭清退。

同时WeWork方面表示,已收到纽约证券交易所发出的违规通知,因股价连续30个交易日收于1美元以下。今年3月,有消息指出, WeWork正与投资者谈判,以重组其超过30亿美元的未偿债务并筹集更多现金。

WeWork国内业务方面,据观点指数了解,早在2020年WeWork中国获挚信资本2亿美元追加投资,通过此轮追加投资,挚信资本已成为WeWork中国的控股股东。

同时WeWork中国在接受调研中表示,WeWork虽然是全球品牌,但WeWork中国是单独的公司,在本土化上做得更彻底,业绩表现也在持续提升。

优客工场二级市场的股价表现同样不尽人意。截至6月30日,优客工场股价收入0.56美元,离优客工场登陆纳斯达克时的开盘价9.25美元/股已跌93.95%。

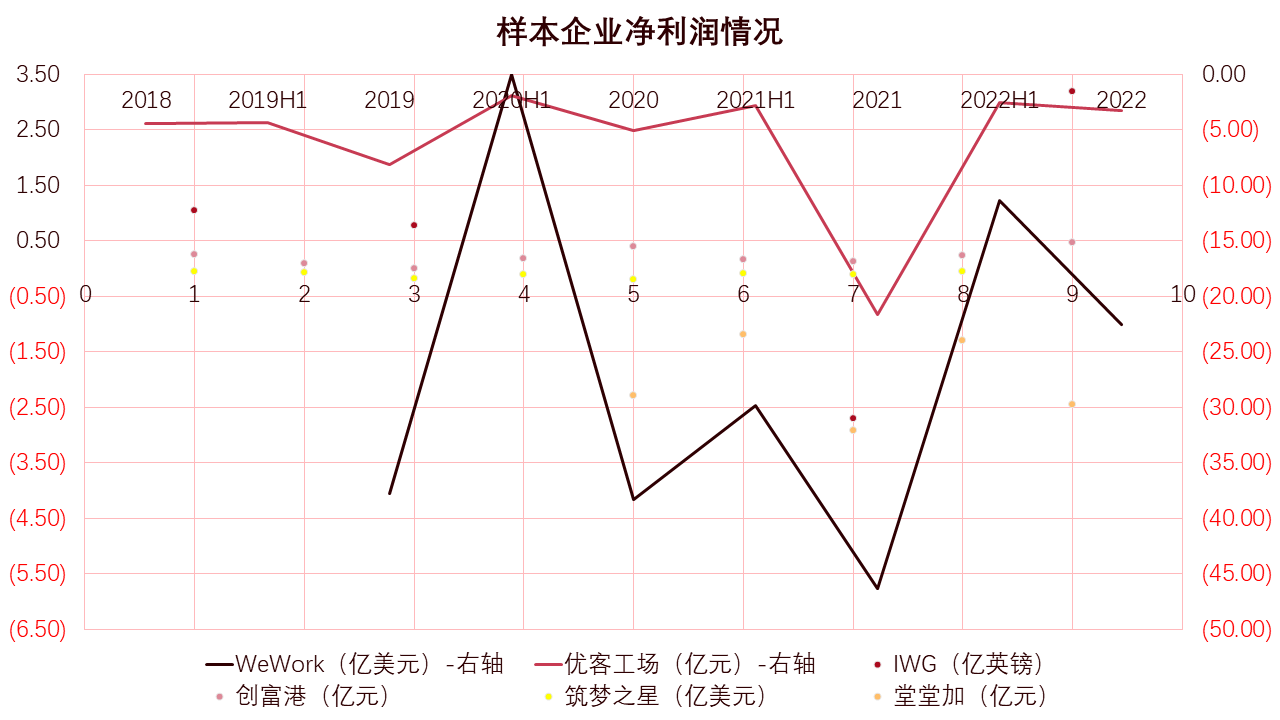

数据来源:企业公告,观点指数整理

营收方面,WeWork、创富港以及堂堂加2022年全年营业收入都出现同比增长,涨幅分别为26.26%、7.85%以及10.25%。而优客工场2022年全年营收为6.61亿元,同比下降37.52%

净利润方面,已披露财务数据的办公空间服务商中,2022年全年仅IWG和创富港实现全年盈利,净利润数值分别为3.2亿英镑以及0.46亿元,相较2021年出现大幅提升。

从披露的数据来看,创富港出现营收及盈利双增,主要是主要是来自2021年新开门店营业收入的增长。

4月26日,创富港披露的2023年一季度财报中显示,今年一季度创富港继续保持盈利状态,净利润录得568.69万元,同比下滑57.7%,归母净利润498.83万元,同比下滑59.83%。

净利润数值波动主要是2022年年度新扩门店租金成本的增长,同时一季度出租率下滑导致营业收入增长未达预期。

WeWork、堂堂加以及优客工场仍是继续亏损状态,全年亏损金额同比有所缩窄。2022年全年净亏损分别为22.5亿美元、2.44亿元以及3.23亿元,亏损金额数值分别同比缩窄51.42%、16.14%以及85.09%。

亏损金额仍在持续叠加,严控成本和多元创收越加成为企业实现盈利的重要方式。

撰文:许伟英

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载