相当部分投资者预测产业园作为承托中国产业发展的重要载体,是今年投资的“顶流”。然而从业绩来看,复苏未如预期般来临。

观点指数 步入2023年,房地产市场出现积极转变,一季度财报来看,部分房企归母净利润等指标实现同比增长,合同负债净值上升,意味着销售有所好转。同时,信贷收紧的动作已远去,企业得到短暂"恢复"。

地产行业经历了前所未有的挑战,目前收入担忧、融资缺乏等预期因素依旧存在,传统的地产开发业务如何在不过度依赖高息负债的情况下稳健推进?地产深入变革中,相关行业如何抓住资本机遇提升发展?未来调整还会持续,新的发展模式、新的行业格局将会是怎样的?住宅业务之外,产业物流、商业、康养、物业服务、数字科技等更多赛道将会带来什么样的发展机遇?如何把握?

观点指数研究院结合专业的数据分析和深度的研究,全方位多维度地剖析当前房地产及新经济地产各业态各环节的发展现状,并且对标杆企业项目、产品模式进行综合探析,在2023博鳌房地产论坛现场隆重发布《观点指数·2023中国房地产行业发展白皮书》,与各方企业共谋划,同成长。

以下为2023上半年产业运营报告及研究成果,更多请查阅《2023中国房地产行业发展白皮书》。

过去的几年里,市场环境发生了很大的变化,产业园运营商遇到的问题是多方面的,困难是前所未有的。

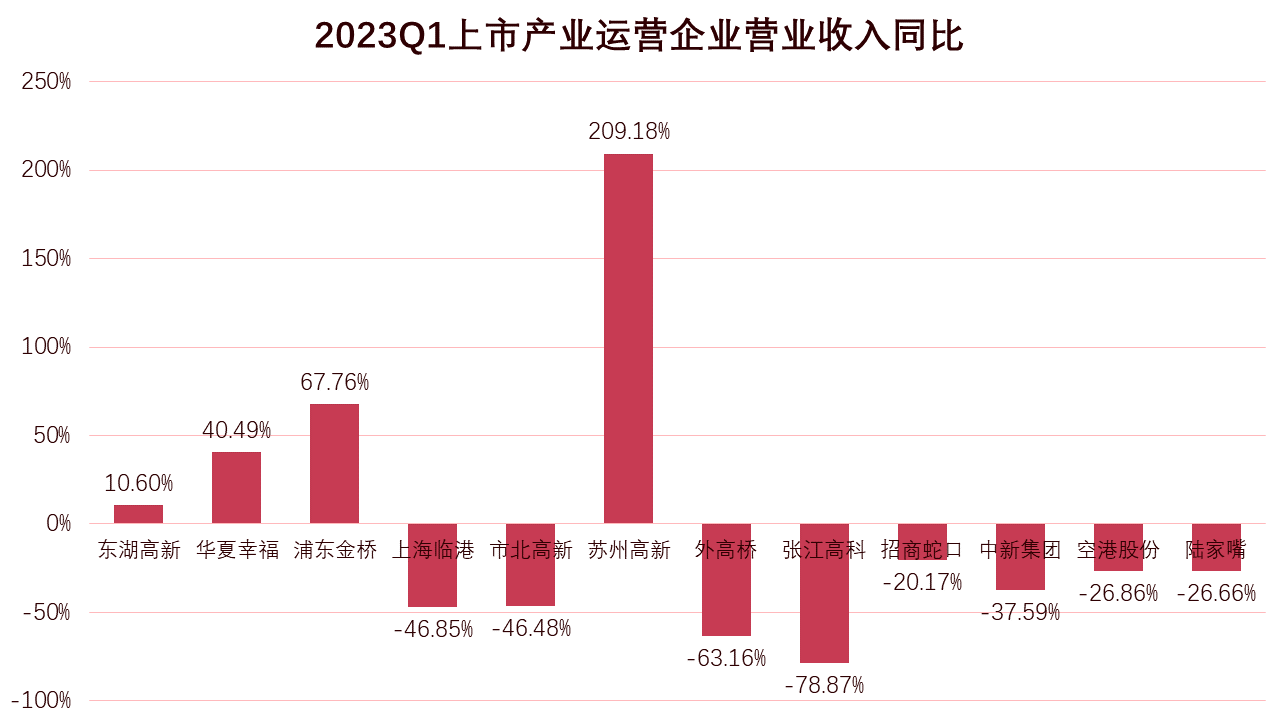

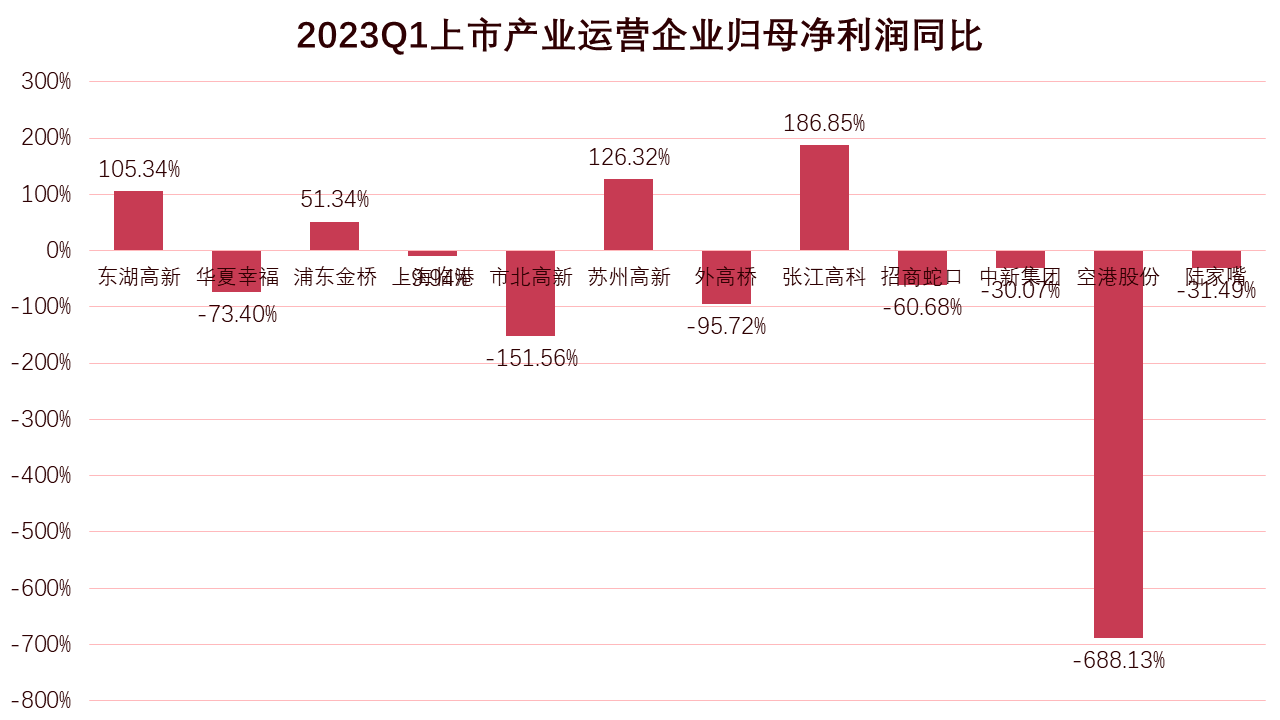

在疫情政策调整,经济走向全面复常的今年,相当部分投资者预测产业园作为承托中国产业发展的重要载体,是今年投资的“顶流”。然而从2023年一季度业绩看,在观点指数重点监测的产业运营企业中,13家样本上市企业有8家营收下降,归母净利润下跌的同样有8家,复苏未如预期来临。

行业面临困局,民企受困,国企也不能独善其身。免租政策对国资园区运营商现金流带来较大的冲击,疫情三年断断续续的免租时间叠加起来有一年之久。

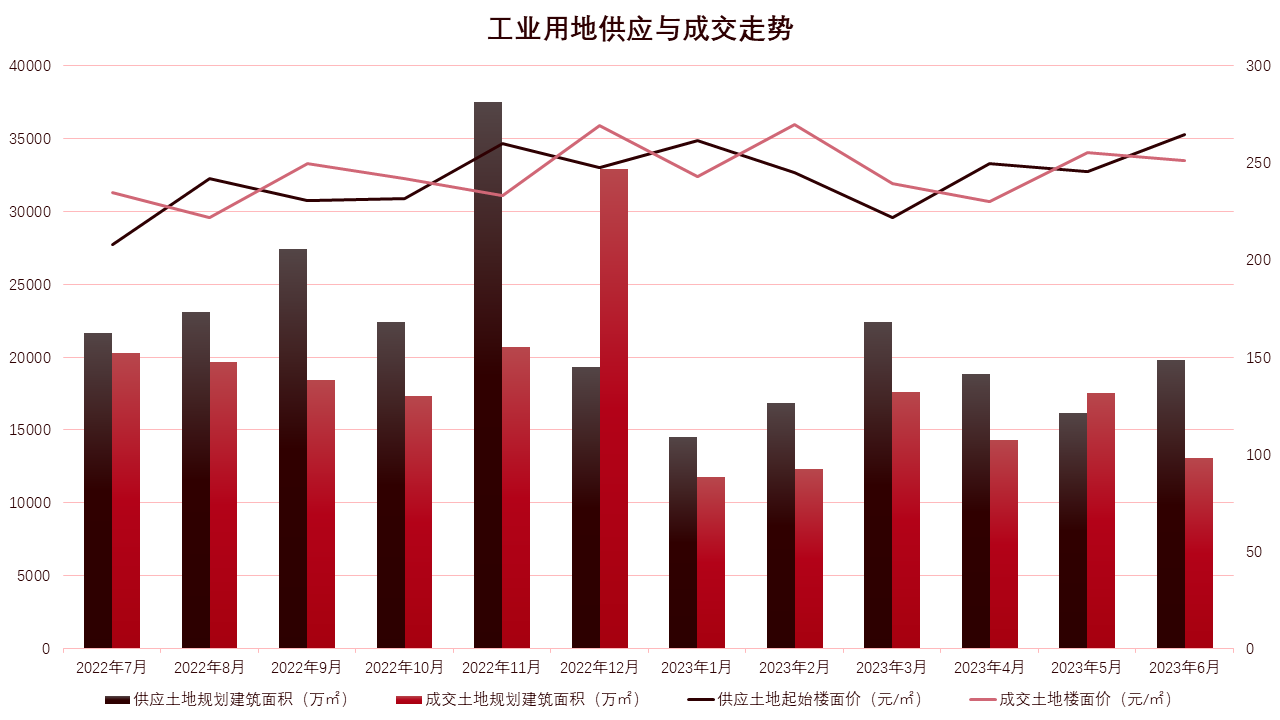

从上半年产业用地的供需情况来看,前三月工业用地的供需呈现梯级上升,到3月份来到最高峰,旋即持续下滑,土地成交在5月份有短暂回升,但供给仍在下行。

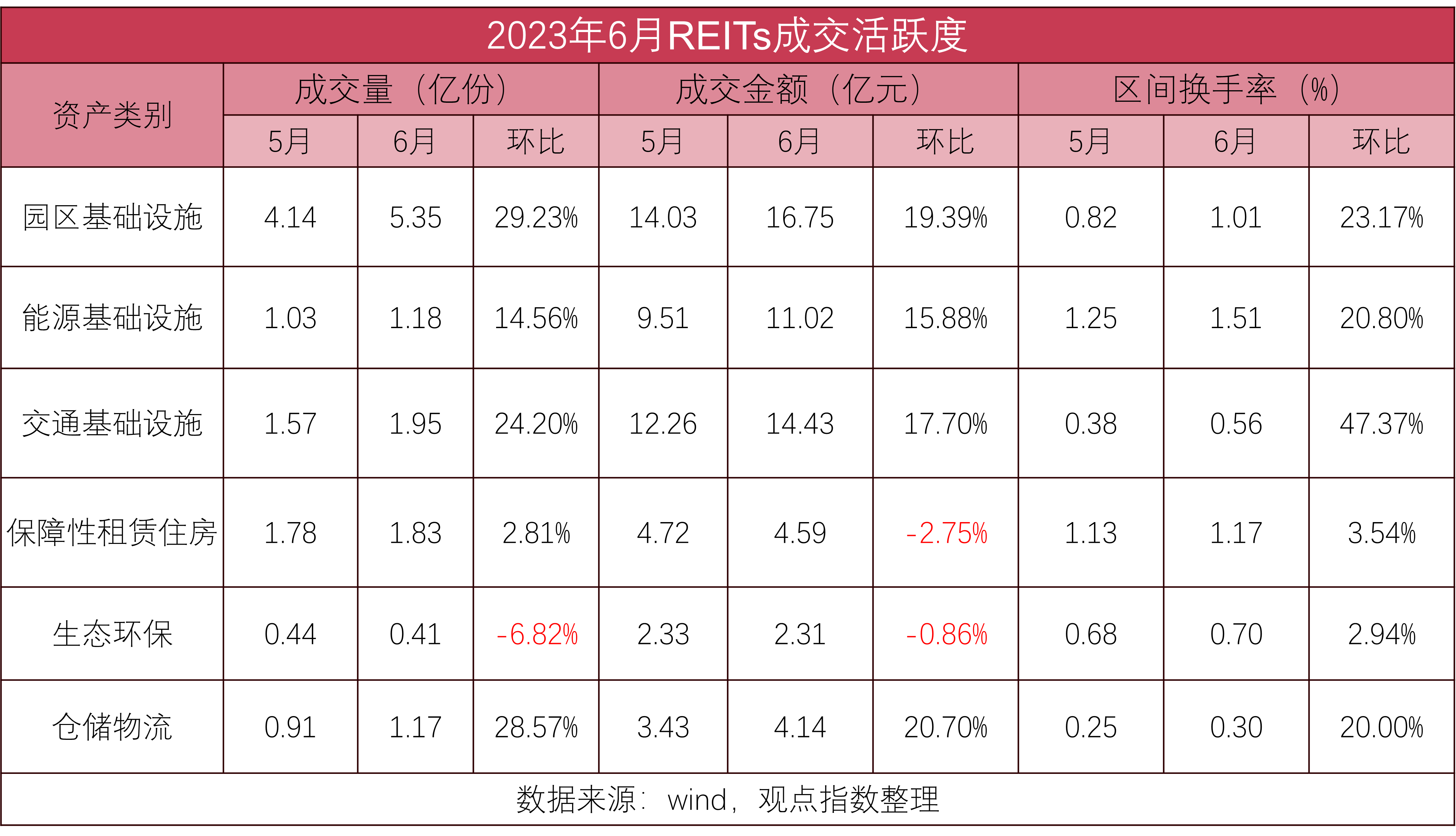

从公募REITs市场来看,产业园REITs表现较差,部分项目受大客户退租影响明显,同时招租落后于预期,再加上上半年前段仍处于免租政策延续的时间内,因此现金流修复仍需时日。

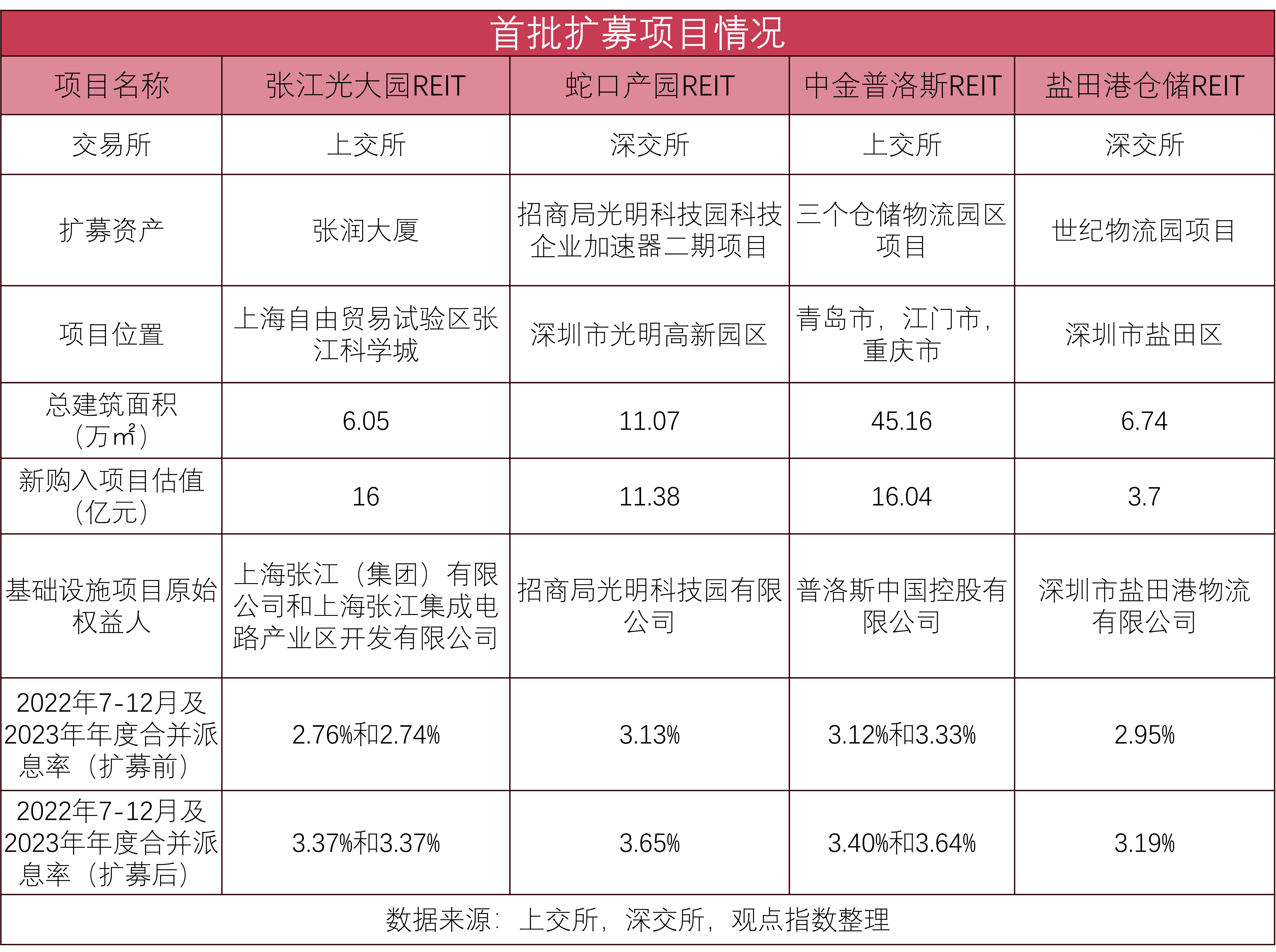

尽管市场表现不尽如人意,国内REITs市场依然迎来了首批4支产品的扩募,其中两支为产业园REITs,两支为物流园REITs。REITs扩募自此迈出关键一步,也标志着我国公募REIT市场愈发健康、成熟、可持续。

企业业绩整体下滑,复苏未如预期

去年受全国多点散发疫情和地区防控政策的差异影响,北上广深乃至其他各线主要城市都先后经历了或长或短的停摆,产业园运营商的经营也因此遭遇了前所未有的困难。

来到2023年,因国内疫情防控政策调整,在世界经济环境走向全面复常的情况下,国内外投资者对中国经济在今年的全面复苏均感到乐观,相当部分投资者预测产业园作为承托中国产业发展的重要载体,是今年投资的“顶流”。

数据来源:公司公告,观点指数整理

然而从企业数据上看,并不尽如人意。在观点指数重点监测的产业运营企业中,有13家在期内完成了2023年一季度业绩的公布,其中有8家营收下降。

数据来源:公司公告,观点指数整理

其中,张江高科下降幅度最大,达到78.87%,主要源于去年同期实现了9.47亿元的园区销售收入,而本期无该项发生;外高桥则下跌达63.16%,同样源于去年同期有大体量物业销售收入的确认;上海临港和市北高新两家上海园区平台营收均在一季度下跌超4成,同样源于物业销售结转缩减。

数据来源:公司公告,观点指数整理

去年同期由于疫情影响,园区运营企业业绩受到重大冲击,因而大量企业有动机在一季度集中结转物业销售收入以粉饰业绩。而今年同期再无该项发生,因而引致该部分企业业绩出现大幅下滑。

除此之外,市场此前预计的商业活动快速恢复的情况未见,市场新增需求不足,且受国际需求急跌的影响,外向型的企业订单削减,企业扩大生产规模、增加租赁面积的意欲大减,甚至出现大租户缩减业务并退租的现象。

在业绩整体下滑的大背景下,企业更需留意自身的现金流健康状况,确保主营业务回款,拓宽融资渠道。

工业用地供需起伏,城更产业地更受瞩目

从上半年产业用地的获取情况来看,继续有多家企业成功拿下产业用地,万洋众创城、联东U谷仍是拿地大户。其中,万洋众创城继续重仓广东,上半年先后在广州增城、英德、河源、惠州、陆丰、揭阳和阳江摘得大面积工业用地。

从全国工业用地出让情况来看,2023年上半年供应土地数量18932宗,同比下跌1.54%;供应土地规划建筑面积108602.23万平方米,同比下降6.54%;供应土地起始楼面价247.86元/平方米。

从成交情况看,上半年成交土地14629宗,同比增长10.02%;成交土地规划建筑面积86521.29万平方米,同比增加2.26%。

数据来源:Wind,观点指数整理

随着大湾区产业的整合和发展,广东省内发展相对滞后的地区将迎来持续数年的产业转移机遇。同时可以看到,省内多个城市都出台了鼓励工业园区建设和使用标准厂房等优惠政策,区内工业地的出让和使用愈发规范。

除了普通的新地出让外,值得留意的是,城市更新类的新型产业用地在今年受到了更大关注。

观点指数在调研中发现,很多重点城市的开发区、高新区、工业区等在当前鼓励“强链补链”的背景下,招商团队均积极招揽链上具备高精尖技术的企业,不过却发现区内增量工业用地越来越少,企业落地有困难。不仅如此,区内部分核心地块被开发区发展初期进驻的“低效”企业占据,部分企业甚至涉及高污染,急待腾退和转型升级。

有关低效工业用地更新升级的政策应运而生,比如上海出台过《低效工业用地标准指南》,郑州则出台了《郑州市城市有机更新工作中新型产业用地管理办法》。

政策之外,今年上半年在太仓还出现了全国首例“限地价生态投入价高者得”的产业地,地块位于太仓市璜泾镇原永乐村“窑厂”工业区,区内原有企业大部分主要从事化纤加弹行业,产业结构单一、耗能高效益低且存在显著的环境污染问题,属于典型的低效工业用地。

地块最终由中新集团摘得,公司承诺投入146万元用于提升项目周边河道、水体、绿植的生态环境面积。

这表明未来在热点地区拿工业用地时,特别是涉及“工改工”、转型升级的地块,除了园区的投资强度和财税贡献要达标之外,环境生态修复能力也可能成为考虑的因素,城市更新类的新型产业用地开发所需能力是多样化的。

产业园REIT 全面承压,退租阴影下首批扩募

上半年,除2023年3月上市的两单REITs外,其余25只公募REITs均已披露2023年一季报。按资产类型分,不同资产一季度的业绩表现明显分化。

从业绩来看,交通出行需求进一步恢复,高速公路REITs业绩整体改善;不过产业园REITs表现较差,部分项目明显受大客户退租影响,同时招租落后于预期,再加上期内仍处于免租政策延续时间内,现金流修复仍需时日;其余类型的公募REITs业绩整体波动则不显著。

但就产业园REITs来看,华安张江产业园REIT和中关村产园REIT业绩下滑最为明显,营收和净利润均呈现较大幅度的下跌。业绩下滑主要源于招租和续租的情况与预期有较大差距。

截至2023年一季度末,华安张江产业园REIT出租率从2022年底的92.6%下探至70.57%,而去年同期为100%;中关村产园REIT则从2022年底的81.29%下降至当前的68.47%,去年同期则为96.15%。

两支REITs均在期内出现了重要租户的退租,如华安张江产业园REIT在2022年末就有一个重要租户到期后不再续约,该租户面积占可租赁面积的比重约为28%。较大面积的重要租户提前退租和到期不续约严重影响了未来的现金流状况,且招租情况难在短期改善,预期修复仍需时日。

招商蛇口产园REIT、中金普洛斯仓储REIT、华安张江产业园REIT和红土盐田港REIT的扩募在今年上半年获批并最终实现成功上市,4单项目实际募资总额超50亿元,REITs扩募自此迈出关键一步,也标志着我国公募REIT市场愈发健康、成熟、可持续。

然而扩募申报期间,也有其他插曲。

华安张江产业园REIT的扩募资产张润大厦,其最重要租户为OPPO旗下芯片子公司ZEKU(哲库),而OPPO在5月12日宣布解散该团队,并最终从张润大厦撤场。资料显示,哲库科技在张润大厦实际租赁面积为19314.31平方米,占张润大厦可租赁面积的45.97%。

面对大面积退租事件,华安张江产业园REIT反应迅速,立即与储备客户签订书面租赁意向书,并联手原始权益人增持以稳定信心,同时宣布按合同从哲库科技扣留租赁保证金约1096万元作为收入。

最终华安张江产业园REIT扩募份额正式在上交所完成上市交易,表明已基本解决此前重大租户退租带来的问题,说服了意向投资者。

生物医药园仍火热,但招商运营提升诉求加大

由于过去三年的新冠疫情,人们更加关注自身的身体健康,生物医药产业因而成为了市场中最受瞩目的焦点,并由此进入了高速发展时期。

不过也要注意到,生物医药园尽管仍是产业园投资的关注中心,但供求端在今年有所变化。

受企业融资困难影响,生物医药园里的不少药企转向“降本增效”,需求有所收缩。在供给端,由于过去两年生命科学产业的爆发性增长,园区租金水涨船高,吸引很多社会资本把旧工业厂房改成生命科学园区,供给实现爆发式增长,然而并不是所有地区都有发展生物医药产业的基础,这时园区物业的去化就成了难题。

比如在北京昌平,康桥资本投资了两个生物医药园,昌平区明确表态,希望康桥资本运用其产业设施服务能力、资产管理能力帮助医药企业在昌平区的产业园扎根,更重要的是最终能帮助企业实现成果转化。

除此之外,昌平还寄希望于康桥资本能帮助北京本地园区产投平台所投资孵化的13家生物医药企业未来的融资、管理以及产品的研发、上市,任务相当繁重,极其考验运营能力。

由于今年上半年产业园出租率未如预期快速上升,甚至出现部分核心产业园出租率下滑的现象,市场信心需要进一步提振。

因此,预计下半年的投资者将更看重园区出租的稳定性,如租期较长的工业厂房,涉及到环评、证照且生产研发设备难以搬迁的医药类产业园等,都会受到更大关注,且由于医药园有较强壁垒,因此租约较其他高新园区更为稳固。

撰文:黎浩然

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载