寻求有质量的运营和发展,才是房地产企业穿越红线的关键。

观点指数 2021年房地产市场表现分化明显,上半年行情火热,商品房量价齐升,同比增速维持较好态势。

下半年,行业调控趋严,按揭资源及贷款利率收紧,市场看空情绪加大。显然,经历多年高速发展之后,房地产行业迎来了拐点。

在市场下行趋势中,衡量房地产企业安全边际以及发展潜力的标准,已经不仅仅局限在经营规模上,还需要考虑经营的韧性以及稳健性。

寻求有质量的运营和发展,才是房地产企业穿越红线的关键。

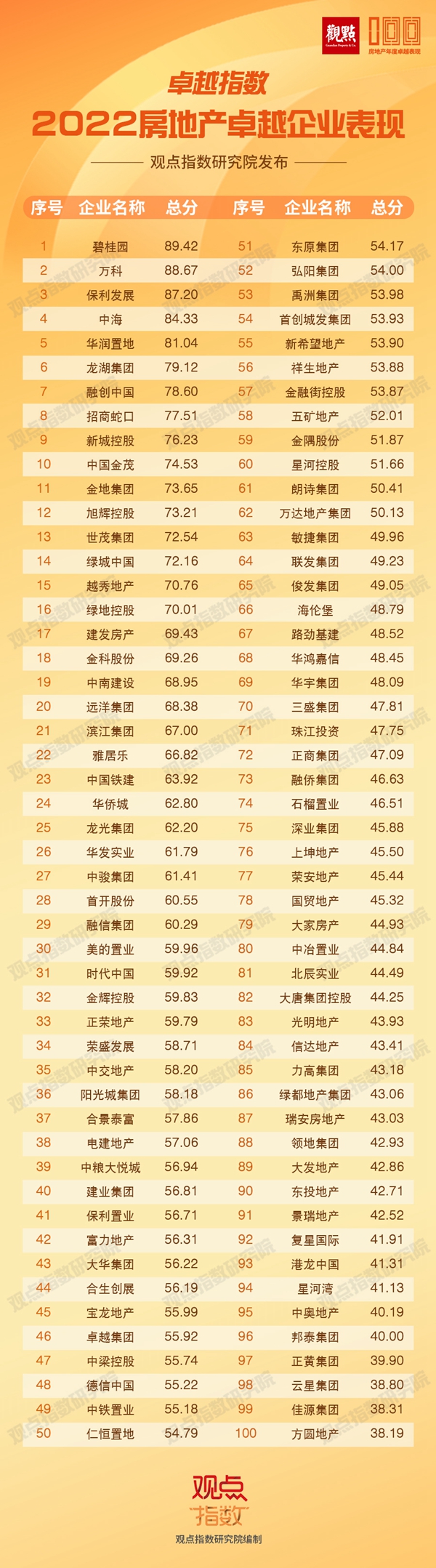

碧桂园、万科运营出色,销售回款与项目质量成为风险防线

评估房地产卓越企业表现时,观点指数更加关注权益销售、权益拿地销售比等指标,通过专业研究体系,客观反映房地产企业的销售回款能力、项目货值质量以及未来发展潜力等多个维度的表现。

从 2021年整体数据来看,碧桂园录得权益销售金额5580亿元,处于行业领先地位。庞大的销售规模转化为销售回款,碧桂园年内录得权益销售回款5022亿元,权益销售回款率连续6年达到90%以上,为日常土地支出以及项目开施工提供稳定资金支撑,在当前去金融化的行业趋势下显得尤为重要。

万科权益销售金额亦位于行业前列,与此同时,在38个重点城市的销售金额位于前2名。在当前市场出清、行业分化的大环境下,万科市占率优势将持续扩大,巩固夯实行业龙头地位。

保利发展手握充足土储,去化周期高达6年以上,未来销售规模以及现金回款得到保障。中海、旭辉等房企土储项目集中在热门城市,变现能力和保值能力强,能够充分抵御市场风险。

此外,华润置地、招商蛇口等部分具备央企国企背景的房企,在获得并购贷款上具备一定优势,而这些不计入三条红线范畴之内的融资有助于其进行优质项目收并购,实现规模增长。

销售现拐点,房企韧性凸显

国家统计局数据显示,2021年全国商品房销售金额达18.2万亿元,同比增长4.8%,创下历史新高。

上下半年来看,全国商品房销售金额同比增速迥异,其中上半年同比增长38.9%,下半年则为-16.6%。

首要原因是疫情影响下2020年上半年销售基数较低,导致2021年上半年销售同比增速高;另一方面则是2021下半年行业暴雷案例增多,叠加购房者观望情绪,楼市销售景气急转直下。

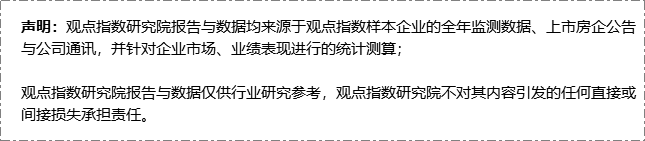

房地产卓越企业表现研究成果中,100家企业销售表现受市场景气下行影响更加明显。2021年上半年权益销售金额同比增速为40%,但下半年销售表现疲软,权益销售金额同比增速为-24.5%,其中8-12月前卓越100房企权益销售金额同比增速分别为-23.3%、-30.8%、-38.2%、-37.5%、-38.7%。

受此影响,2021年100家卓越房企实现权益总销售金额为8.6万亿元,同比减少1.4%,年内累计销售增速首次转负,市场占有率也由2020年的75.9%下降至68.3%。

数据来源:观点指数整理

观点指数计算上下半年权益销售金额同比增速的回落值,以此衡量房企在楼市景气下行时的相对销售韧性,回落值越小,销售韧性越大。

根据数据计算结果,100家卓越房企上下半年权益销售增速回落值位于4.4%与259%之间,回落值中位数为73.7%。

数据来源:观点指数整理

其中,越秀地产凭借区域深耕优势与当地楼市良好表现,回落值仅为 4.4%,销售韧性凸显;碧桂园、万科、中海等头部房企也通过出色的营销渠道以及多区域货值的弹性推售,回落值表现较为优异。

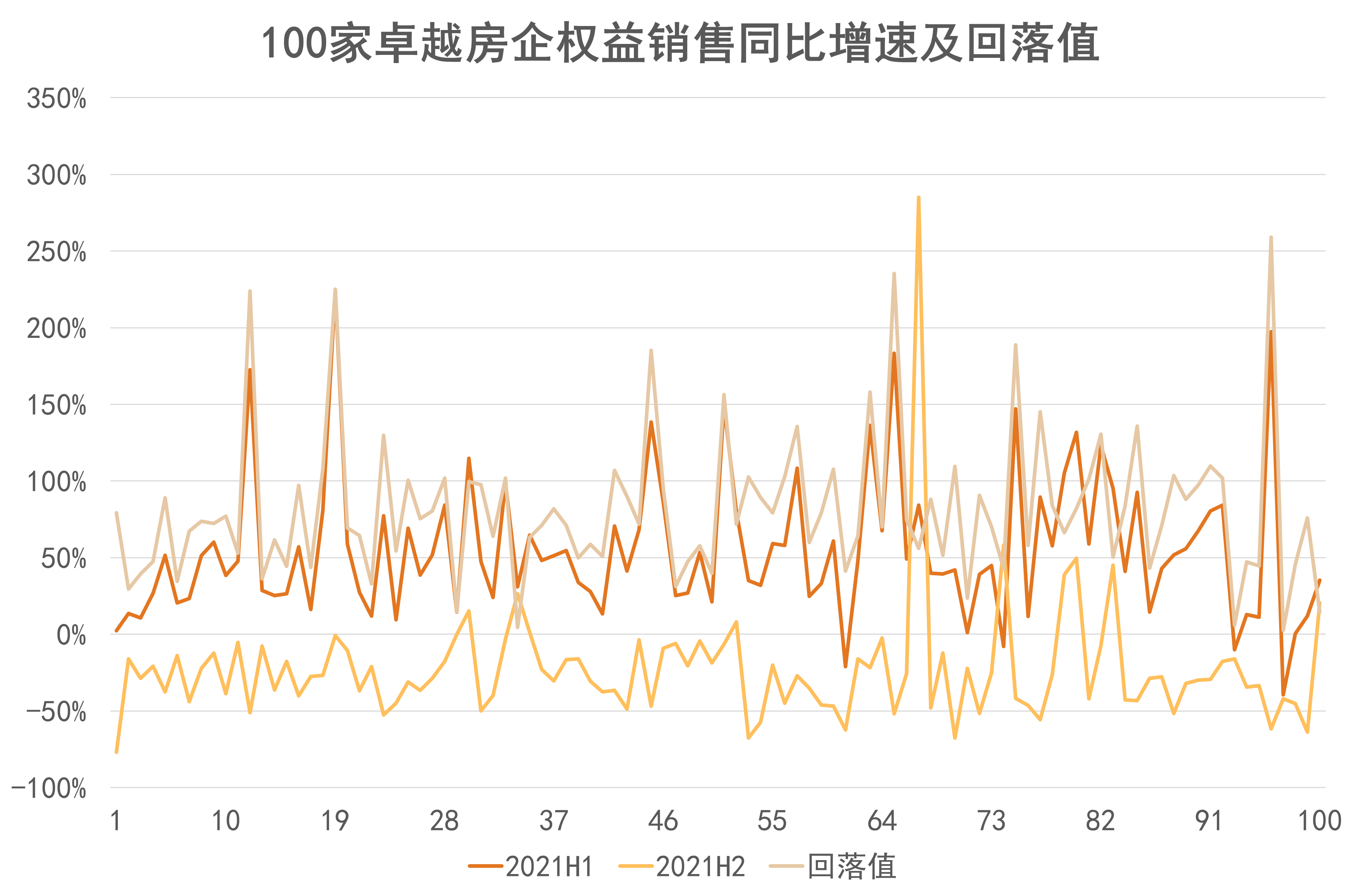

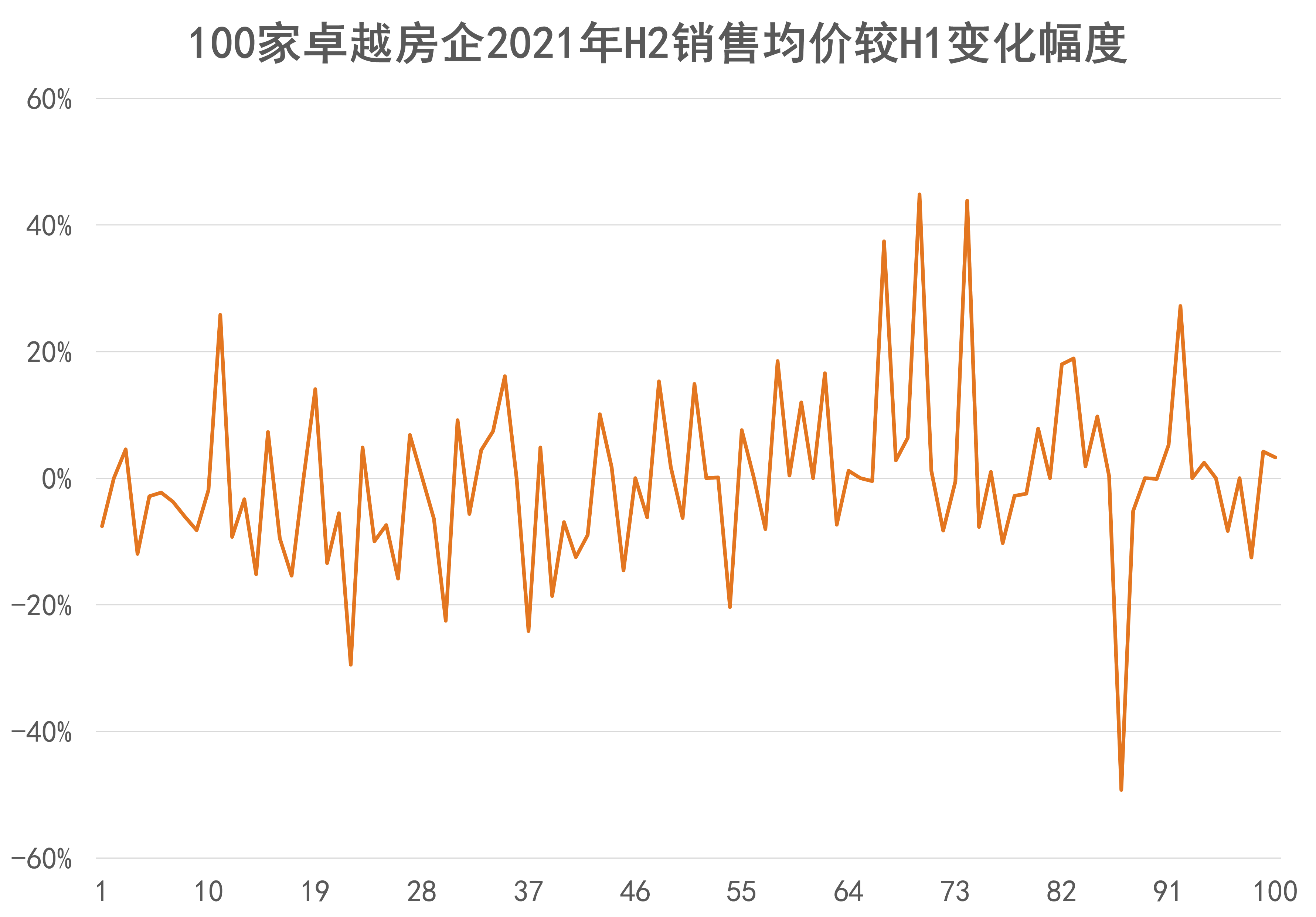

销售韧性的另一个观察视角是销售均价,假设住宅销售遭遇明显下行压力时,房企将出现降价促销回笼资金的倾向。

因此,计算2021年上下半年销售均价变化幅度,作为判断房企销售韧性的辅助指标。销售韧性越高,去化压力越小,价格也会保持相对平稳。在下半年全口径销售回落值相仿的情况下,观点指数对销售价格表现坚挺的房企给予更高评价。

数据来源:观点指数整理

数据计算结果显示,100家卓越房企2021年下半年销售均价较上半年变化幅度位于-49.3%至44.9%区间。对比上半年,52家样本房企下半年销售均价稳中有升,剩余48家房企则出现下降。

其中,华润置地、滨江集团、中粮大悦城等房企下半年销售均价较上半年出现双位数增幅,在楼市景气下行时体现出更强的销售定力和韧性。

土储货值分化明显,质量成为御寒关键

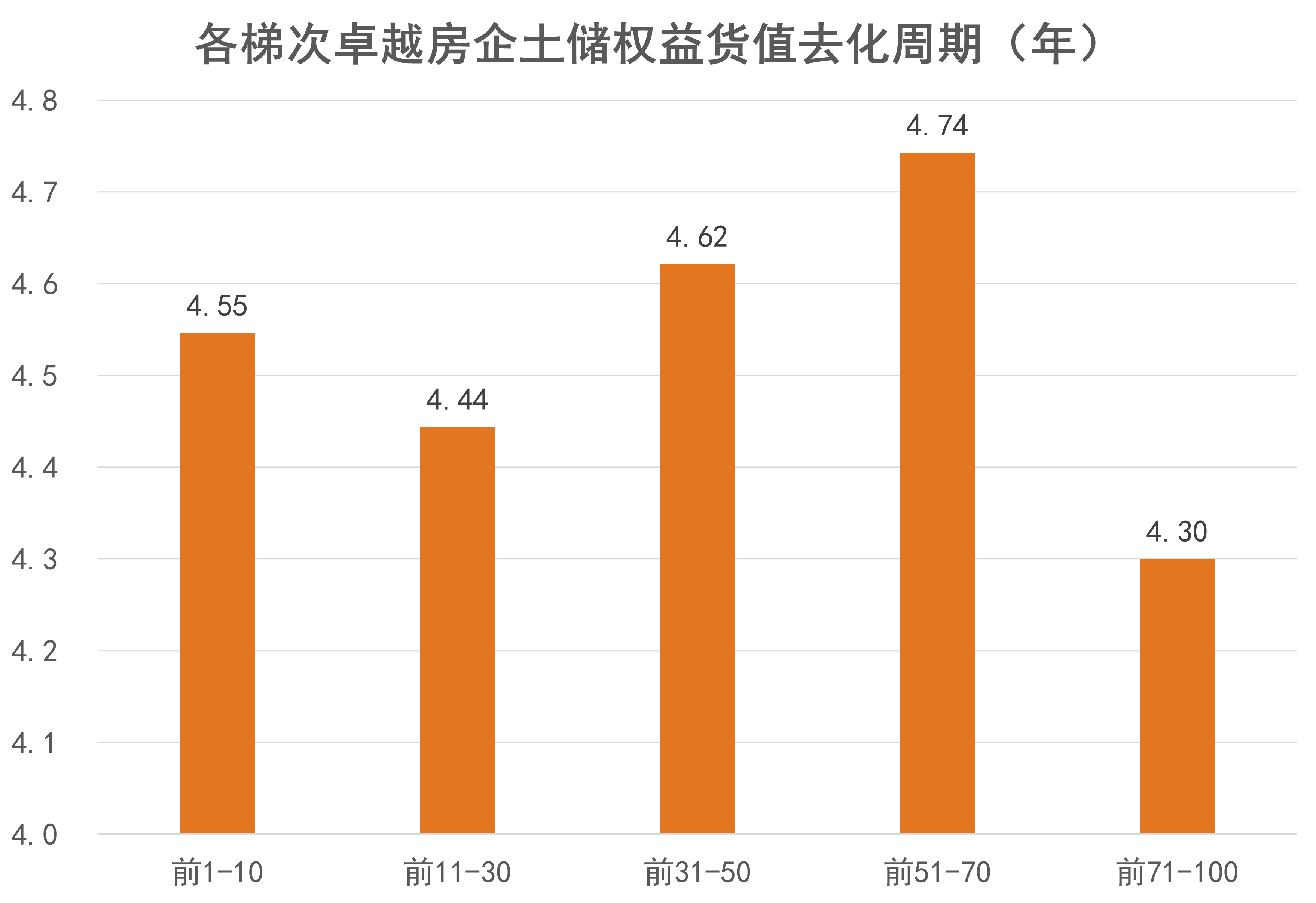

未来销售规模考量方面,观点指数以权益土储货值为主要观察指标,通过计算土储权益货值与权益销售的比值,得到去化周期,以此评估不拿地扩储的极端条件下,房企当前土储货值可以支撑销售的时间长度。

权益土储货值越大,去化周期也将越长,在保证销售规模以及减少投拓支出之间的战略选择空间也将越大。

数据来源:观点指数整理

根据计算结果,100家卓越房企土储权益货值为383536亿元,去化周期为4.48。其中,前31-50家房企以及前51-70房企的土储权益货值相对充足,分别可以支撑未来4.74年以及4.62年的发展,优于房企整体平均水平。

从个体表现来看,房企权益土储分化明显。保利发展以及越秀地产等房企权益土地货值庞大且充足,去化周期高达6年以上;即使未来减少拿地,这些房企也有充足土储货值资本,用来确保销售规模以及现金回款。少数房企权益土储去化周期不足1年,未来扩储压力明显。

另一方面,权益土储货值除了能够评估房企有多少的货源可以支撑未来销售之外,亦能够考量房企的资金变现能力与风险抵御能力,这在当前融资收紧环境下尤为关键。

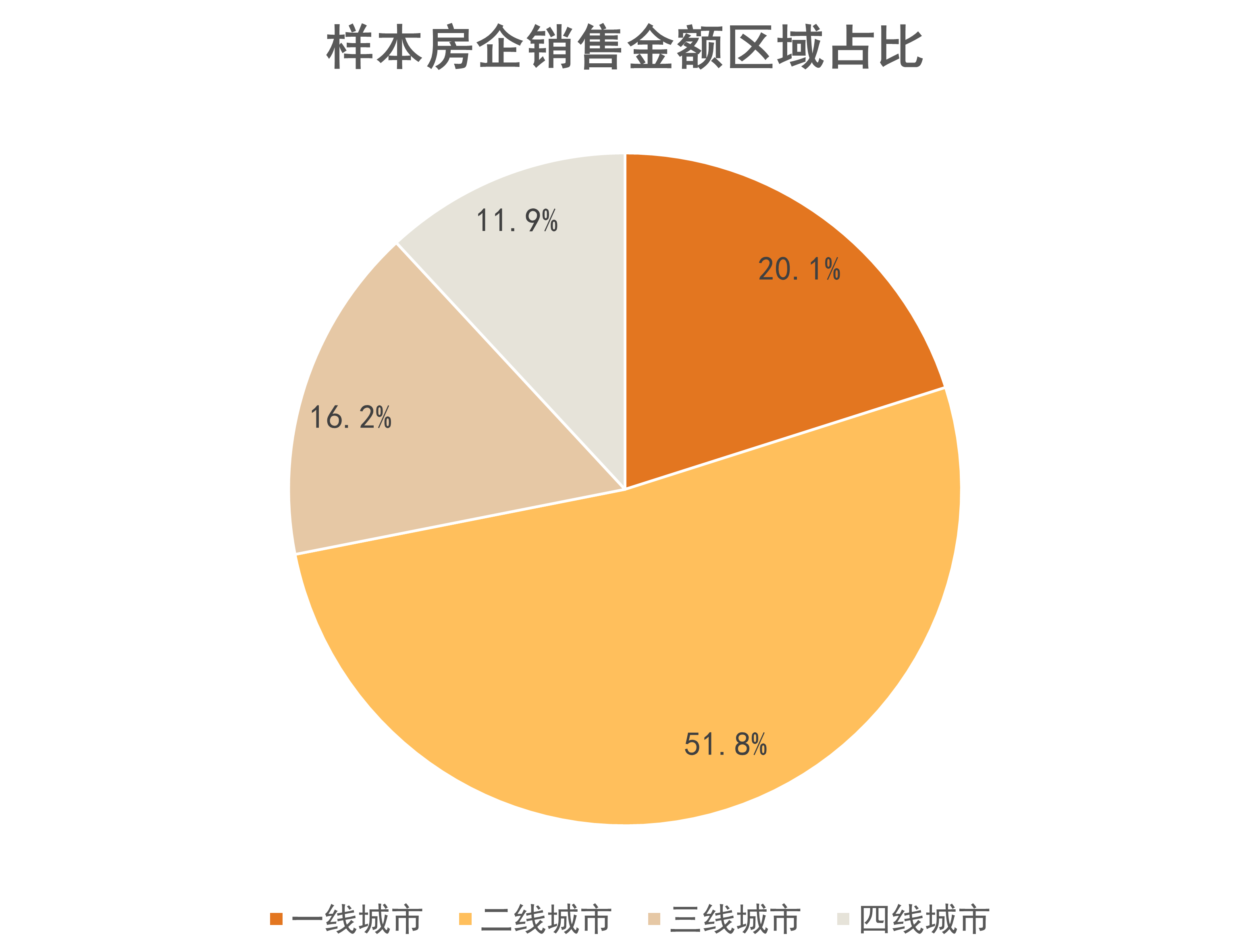

土储货值能否变现跟所处城市以及未来楼市价格预期密切关系,观点指数以房地产卓越企业表现研究体系内49家房企作为样本,观察上述房企在各能级城市中的销售金额。

数据来源:观点指数整理

其中,一线城市和二线城市是样本房企主要销售区域,销售金额占比高达71.9%,三线占比为16.2%,四线最少,仅为11.9%。

数据来源:观点指数整理

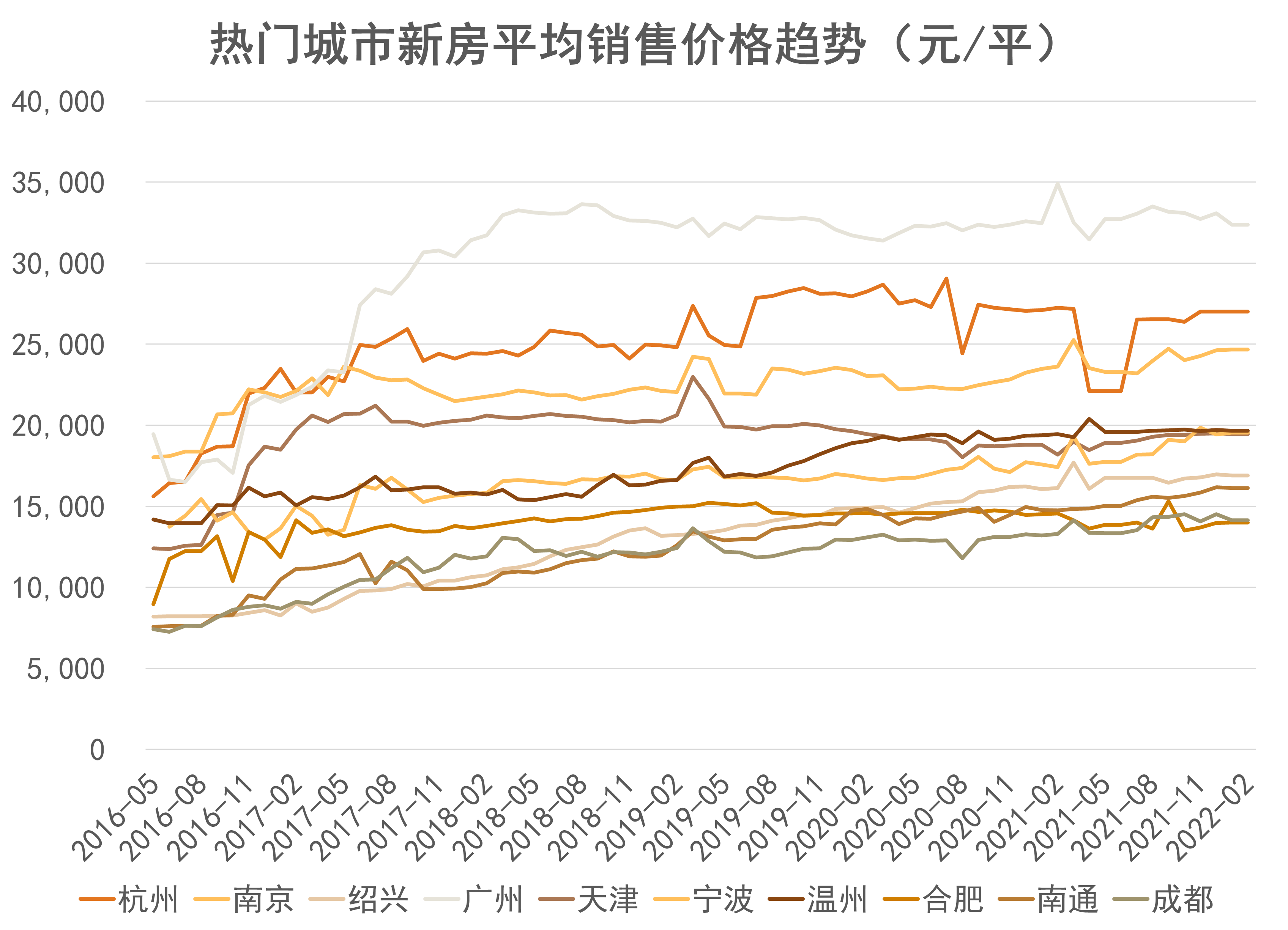

众多一二线城市中,杭州、南京、绍兴、广州、天津、宁波、温州、合肥、南通、成都等城市楼市表现较好,成为了样本房企在2021年录得较高销售金额的城市。这些城市近几年楼市价格呈现稳中有升,是房企布局的热门城市。

观点指数紧密跟踪近期住宅销售情况以及楼市价格走势,以此来界定重点城市,并根据重点城市项目土储占比,评估房企货值未来保值升值空间,人口净流入以及城市住宅库存表现也是重要的参考指标。

数据来源:观点指数整理

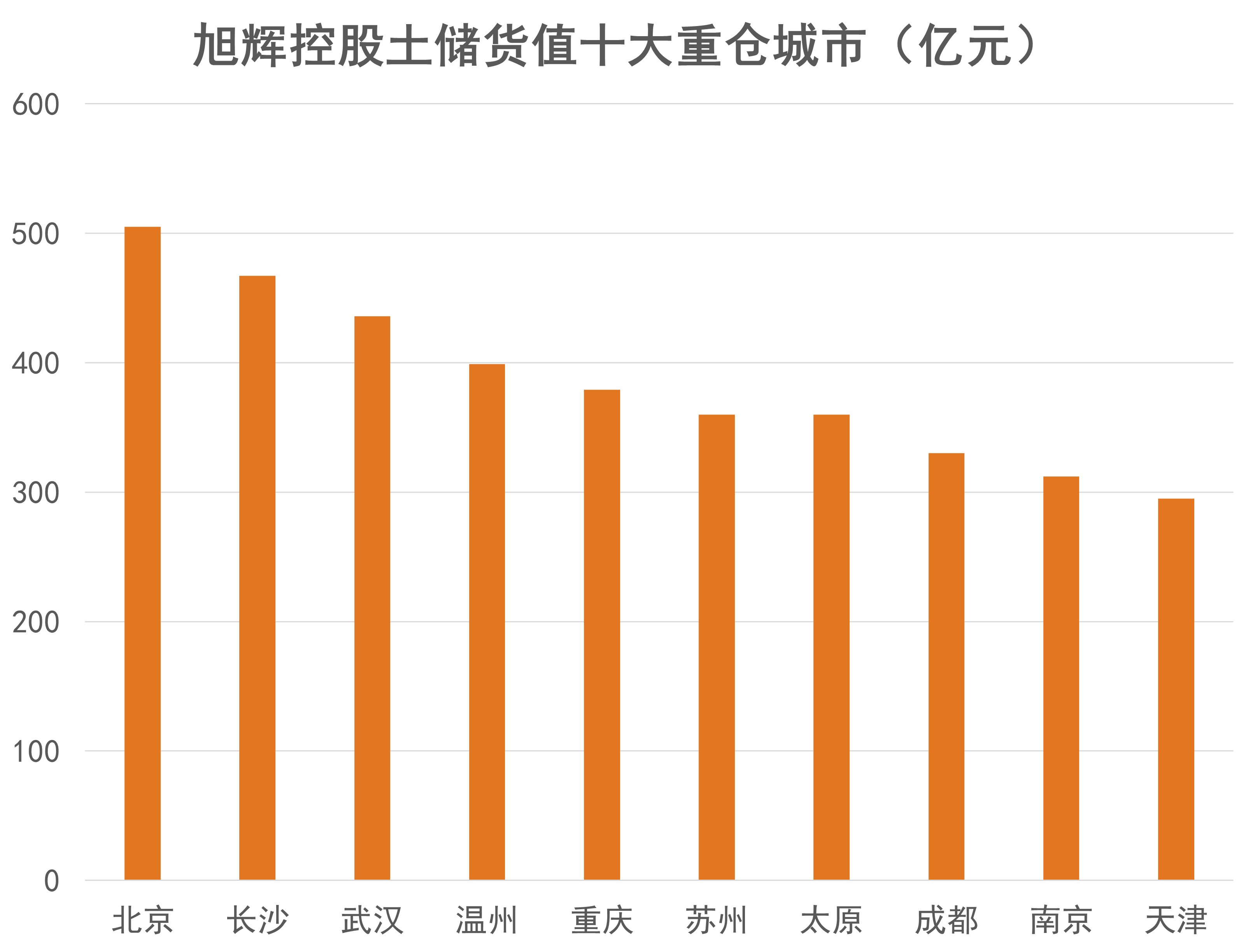

以旭辉控股为例,截至 2021年中期,旭辉控股开发项目遍布85个城市,土储总建面6857万平方米。其中,一二线项目占比高达85%,货值前10城市分别是北京、长沙、武汉、温州、重庆、苏州、太原、成都、南京和天津。

整体来看,2021年旭辉控股严守深耕核心一二线城市的投资原则,主要在北京、上海、杭州、南京、合肥、温州、广州、武汉等核心城市参与土拍,新增土储建面1170万平方米,项目未来保值能力强。

地市先热后冷,收并购潮改变行业格局

除了区域布局之外,扩储规模是一个值得关注的增量指标,跟房企未来销售体量与货值情况有密切联系。

数据来源:Wind,观点指数整理

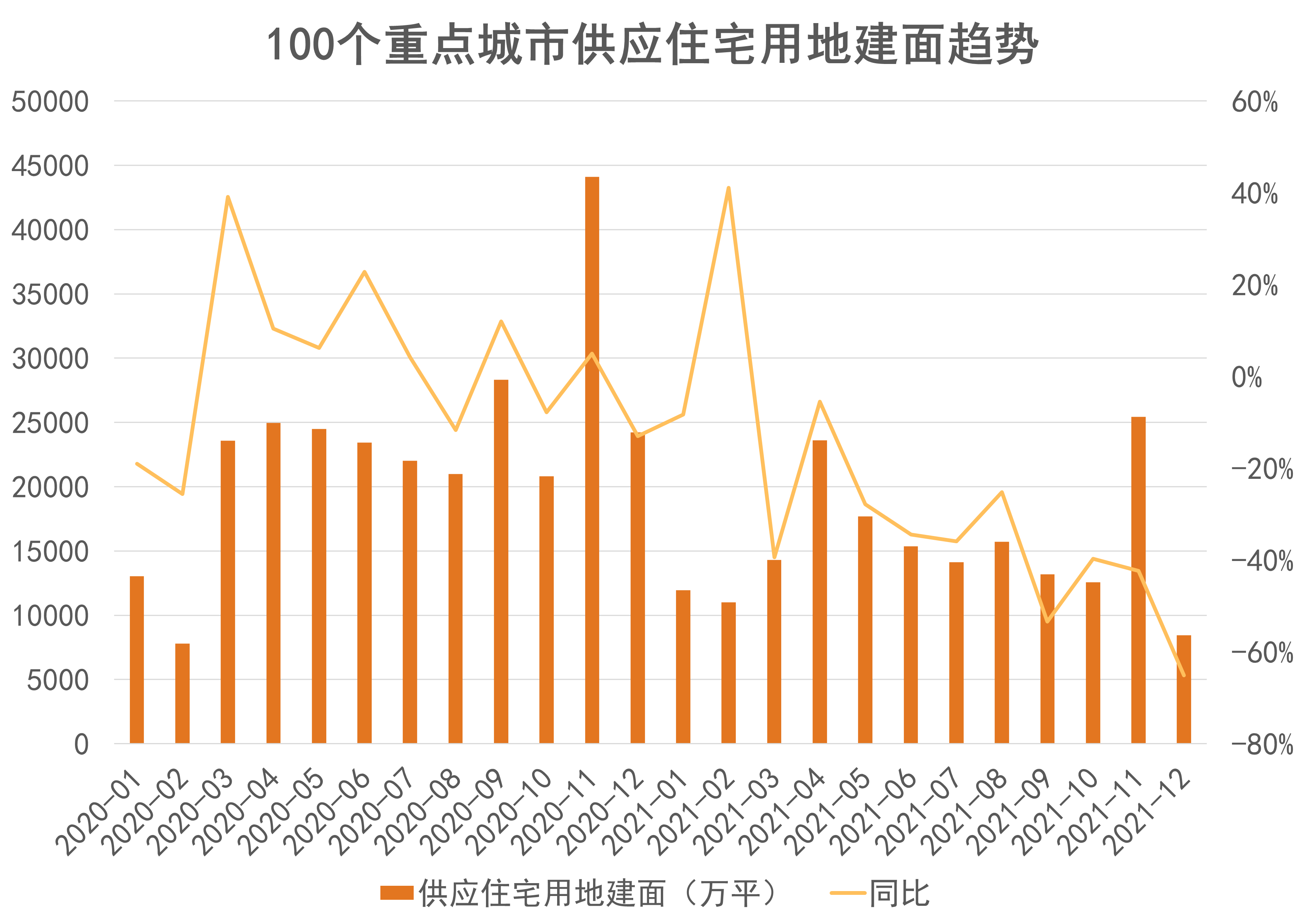

回顾全年,2021年100个城市供应住宅用地24362宗,供应住宅用地建筑面积183354万平方米,同比减少34%。

实施集中供地政策之后,土地市场呈现出阶段性出让高峰,4月、8月以及11月是集中供地的主要月份。

数据来源:Wind,观点指数整理

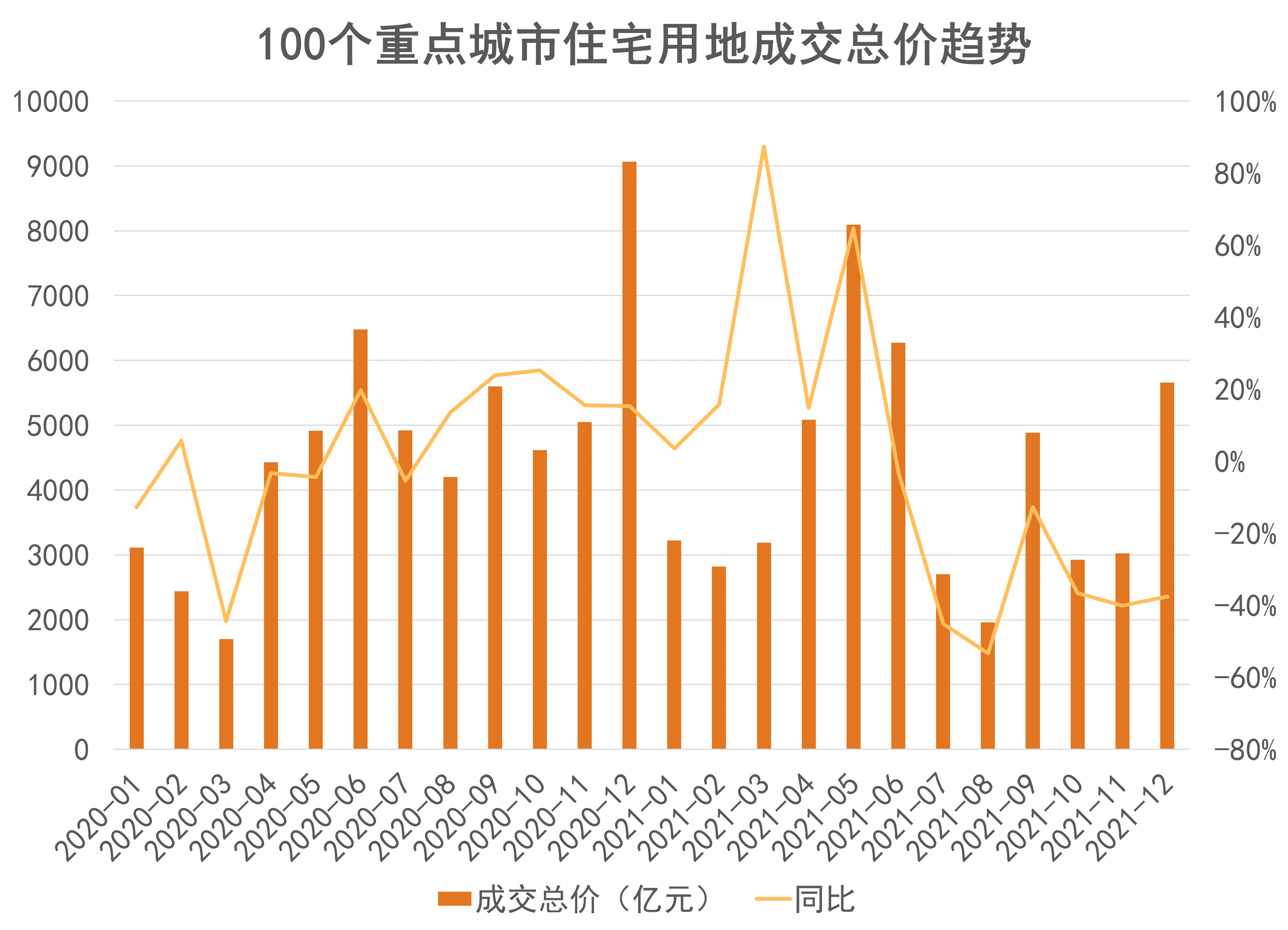

土 地成交方面,2021年100个重点城市成交住宅用地20440宗,成交土地建筑面积121530万平方米,同比减少29.6%;成交总价49836亿元,同比减少11.8%。

由于房企开发节奏和资金限制等因素,整体土地市场先热后冷趋势明显。2021年100个重点城市上半年住宅用地成交总价同比增速为24.3%,下半年成交总价增幅下降至-36.8%。

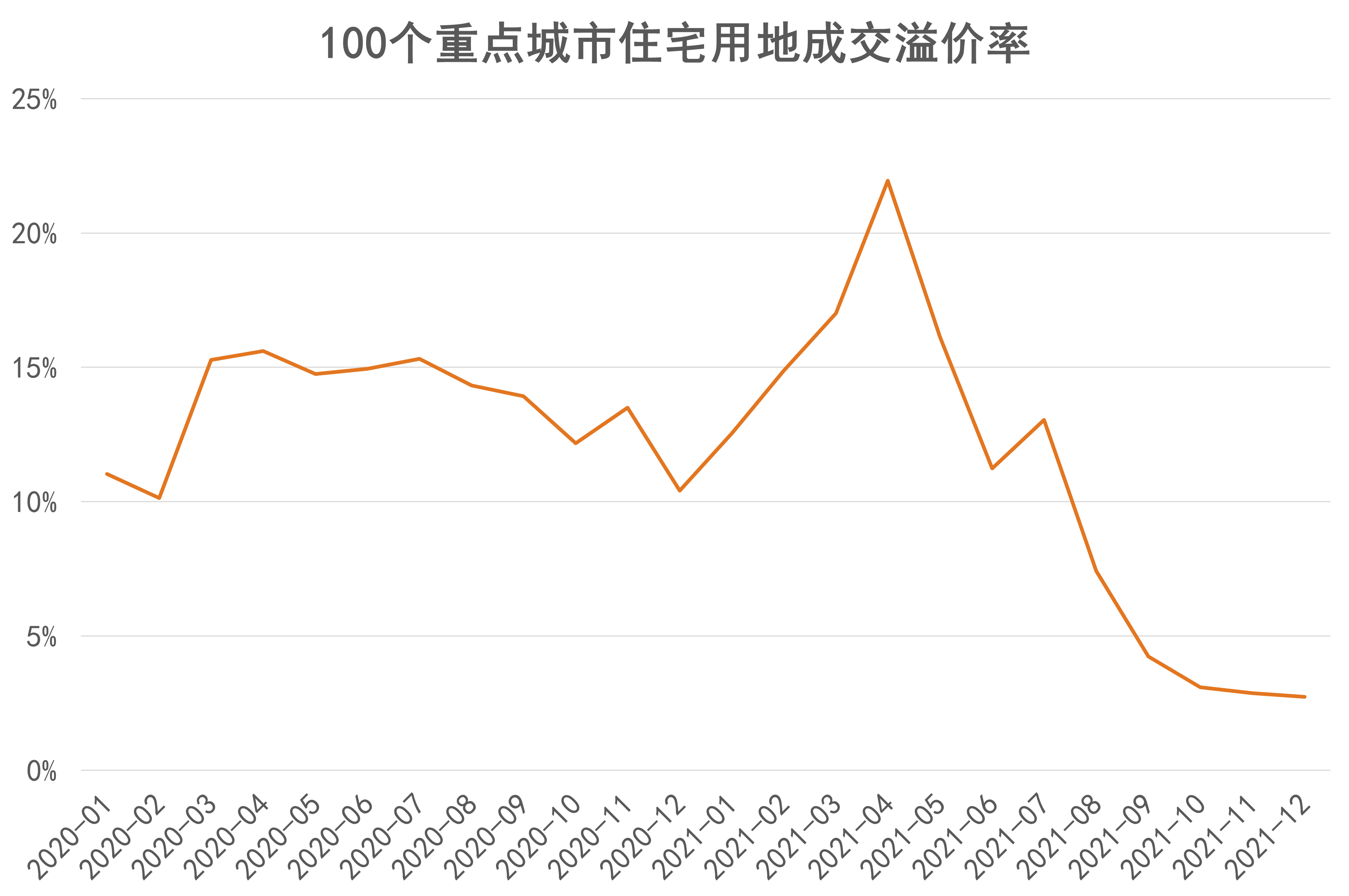

溢价率方面,出于扩充土储与转化年内销售货值等多方面需求,第一批集中供地房企拿地积极性较高,重庆、深圳、厦门、合肥以及杭州等热门城市土拍竞争激烈,溢价率均高于25%。

数据来源:Wind,观点指数整理

根据第一轮集中供地反馈结果,多个城市调整土地竞拍规则,主要调整方向是住宅用地溢价率限制在15%之内,叠加融资环境收紧,房企资金短缺,土拍竞争热度下降,下半年土拍溢价率降至低位。

数据来源:Wind,观点指数整理

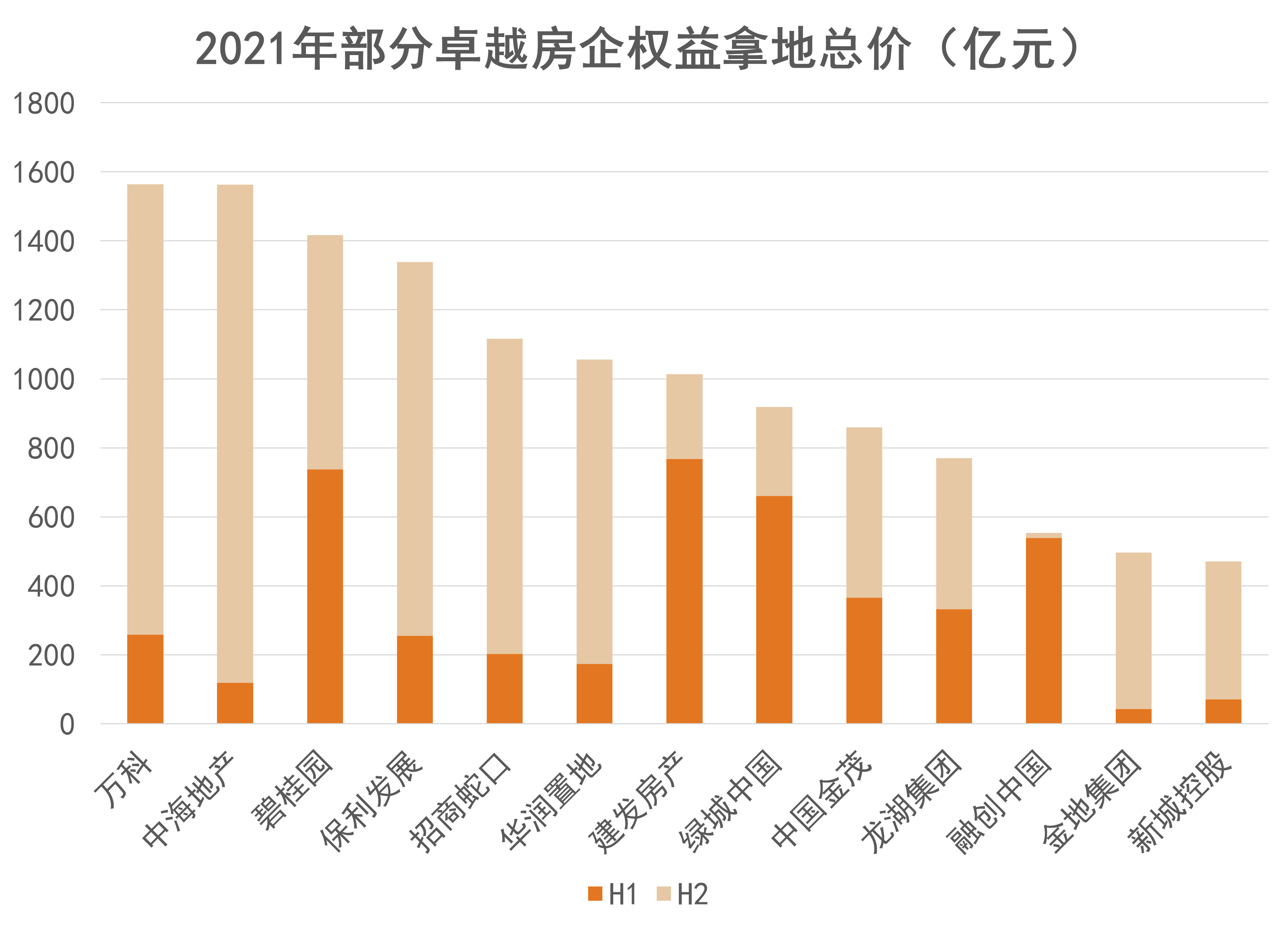

据观点指数统计,100家卓越房企中,2021年拿地支出(权益口径)处于前列的分别是万科、中海、碧桂园、保利、招商蛇口等。

观察上下半年拿地支出情况,万科、中海、保利、招商等房企采取逆势拿地策略,避开上半年火热的市场,转而在下半年大规模拿地,既能够择优竞拍,也能够降低拿地成本。

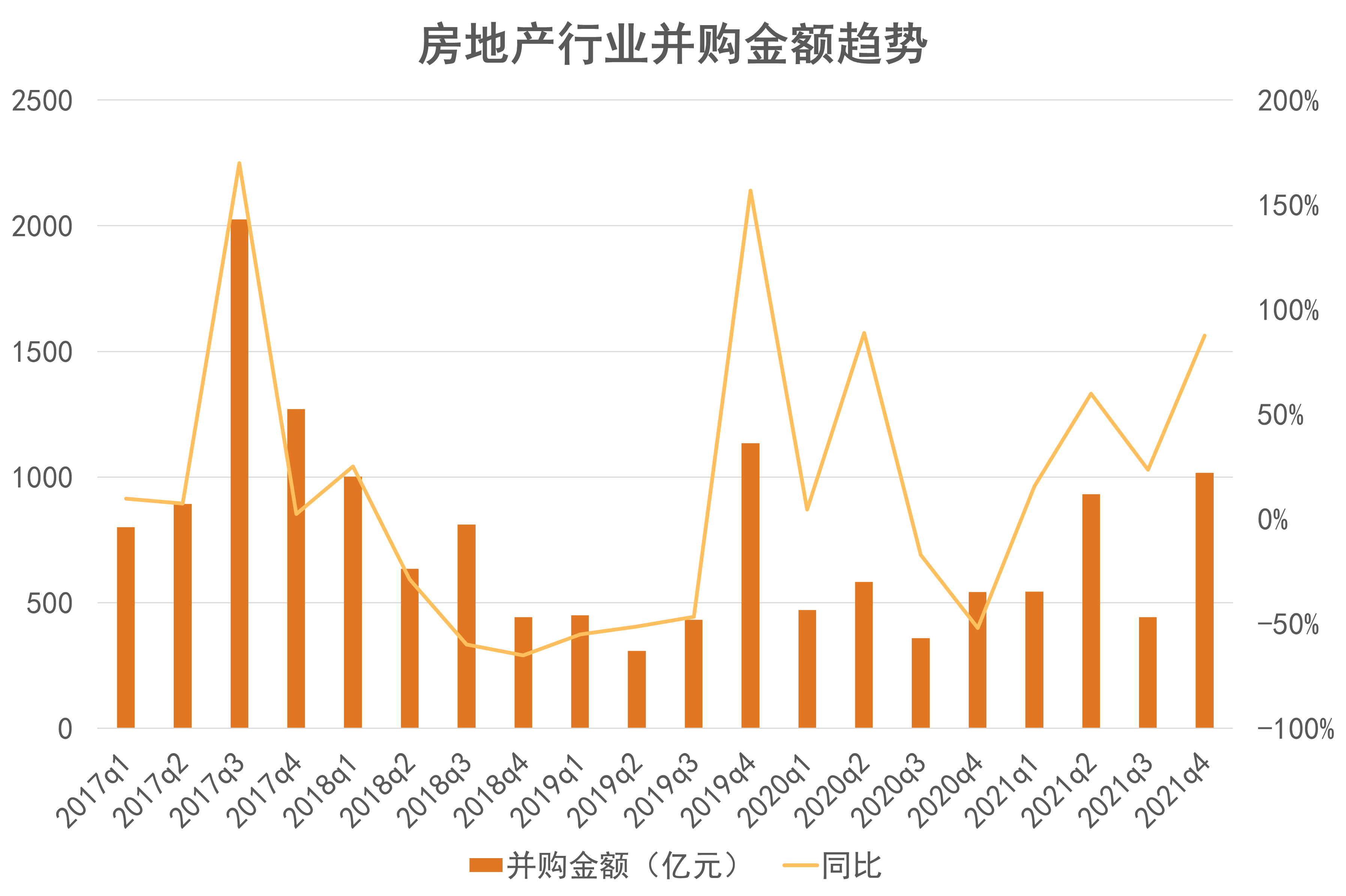

另一种扩储方式是收并购,2021年下半年融资收紧、资金承压大环境下,房企通过出售资产快速融通资金,收并购案例明显增加。

数据来源:Wind,观点指数整理

Wind数据显示,2021年房地产行业共有225宗并购交易,涉及并购交易金额为2935.2亿元,其中Q4并购交易金额同比增加87.5%至1017.5亿元,达到年内高点。

从并购标的来看,具备轻资产管理、稳定现金流收入等特点的物业服务公司成为首选。据观点指数统计,2021年全年上市物管企业主动披露并购案例54起,涉及金额超过350亿元,并购体量远超2020年。

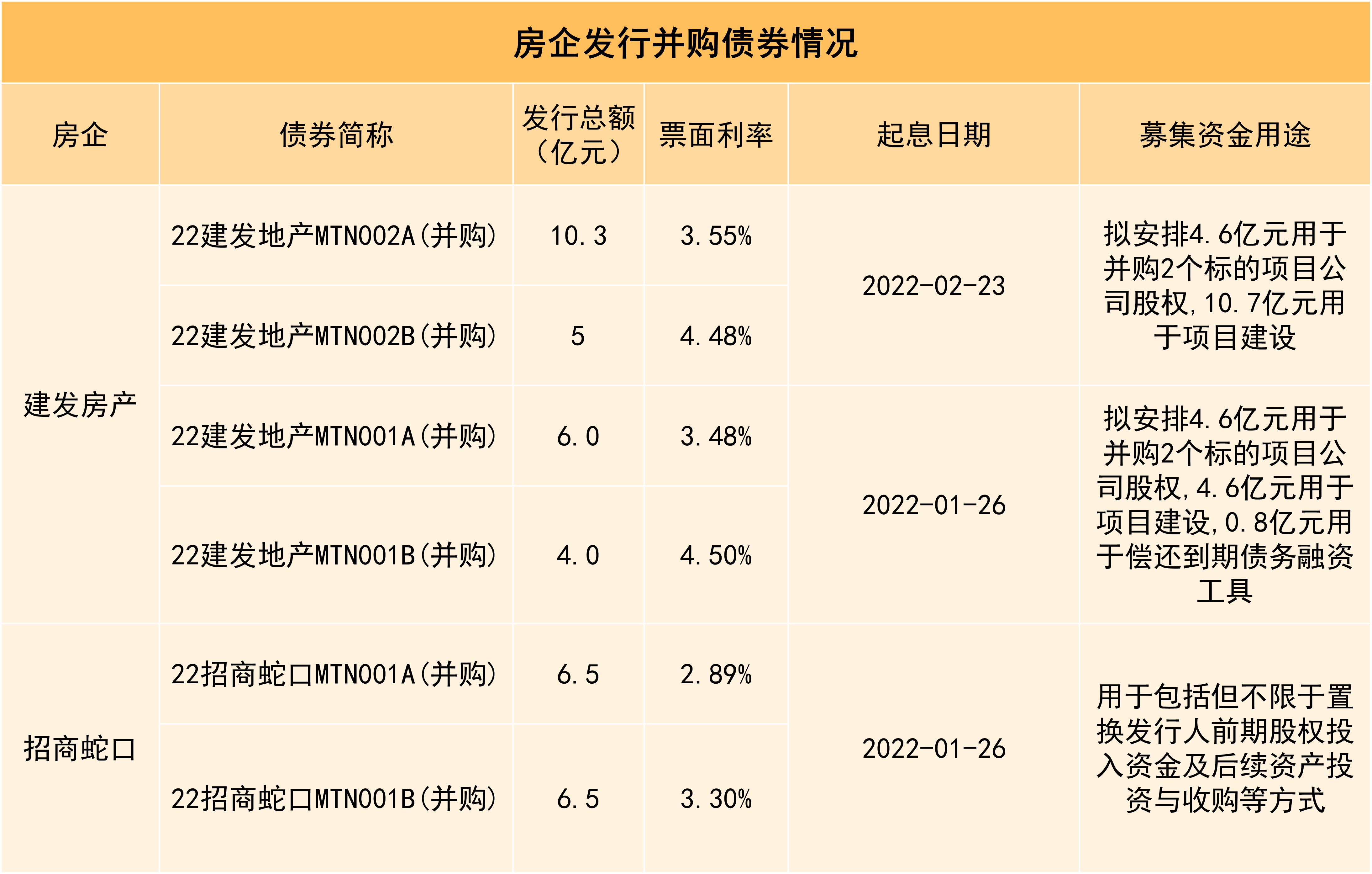

随着部分房企债务违约风险加剧,2021年12月,人民银行和银保监会联合发布《关于做好重点房地产企业风险处置项目并购金融服务的通知》,明确提出支持房企发行债务融资工具、办理并购贷款业务,进一步落实房企并购服务,托底房地产行业风险。

2022年,浦发银行、广发银行、招商银行、平安银行以及兴业银行等金融机构纷纷跟进,宣布发行房地产项目并购主题债券,为房企收并购提供融资支持。

数据来源:观点指数整理

目前招商蛇口、建发房产已经分别完成12.9亿元以及25.3亿元并购债券发行,华润置地、大悦城、五矿地产等优质企业也已获取银行并购融资额度,预计后期并购债券发行数量会明显增多,2022年房地产行业或将迎来并购浪潮。

值得注意的是,针对出险企业项目的承债式收购,相关并购贷款不再计入“三条红线”指标。在充足资金支持下,优质房企未来将开展一系列项目收并购动作,届时手中土储货值将会明显上升,行业格局或将出现改变。

撰文:詹兴晶

审校:欧阳颖

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载