2022 年66 家候选房企的公开到期债务规模超过5000 亿,债务违约与项目交付风险叠加,相信争议的“流动性不足”或是“资不抵债”即将得到答案。

观点指数 2021年,房企得到了史无前例的关注,政策与企业财务的任何变化都可能营造出恐慌气氛。资本各方对地产行业,特别是高杠杆与近期变卖项目的企业避之不及。任何负面的消息传播都将造成企业正常经营的障碍,用“惊弓之鸟”来形容现阶段的投资环境一点都不过分。

在这样的背景下,华润置地、中国海外发展、招商蛇口延续稳健战略,付息稳定,在“2022上市房企偿债能力卓越表现”中尤为突出。

中国海外发展坚持奉行财务稳健策略,不断拓宽企业“护城河”,具备充足的偿债能力。回顾2021年业绩,中海剔除预收款后资产负债率为53.59%,净负债率为32.3%,现金短债比达到2.41倍,继续保持在“绿档”。年内,加权平均融资成本3.55%,继续保持行业最低区间。据统计,中国海外发展全年发行约195亿境内债券,加权到期年限超过3.9年(样本池平均到期年限2.87年)。

2021年,中海持有现金达1309.56亿元,同比上升18.55%。稳健的财务情况以及充足的资金,能够在当前环境下拥有更宽的安全边际,偿债能力也得到资本市场的肯定。

华润置地毛利率维持稳定,付息能力同样值得认可。当前华润置地提出销售和利润并重,无论是新开盘项目还是滞销项目,在保去化的同时也力争保利润。财报显示,2021年华润置地综合毛利率为27.0%,同比下降3.9%,主要由于2017至2018年高地价导致。这意味着,至少在未来几年,华润置地综合毛利率与开发业务毛利率都应该不低于2021年水平。另外,华润置地的“EBITDA/总负债”指标达到0.092,位于样本池的前10%(10%样本池临界点为0.046),具备较为可观的偿债能力,投资者也相信企业在再融资之后依旧有足够利润支付利息费用。

行业“三道红线“改善,借新还旧模式阻力重重

事实上,从2021年统计数据来看,“三道红线”达标率有所改善,房企或主动或被动地抑制了投资规模,盲目的资本扩张得到有效管控。

经过去年下半年融资端口的限制与各类偿债活动后,观点指数结合历史数据与舆情对各大房企的负债指标进行评判与分析,发现“三道红线”得到了明显的改善。

2021年年末,碧桂园集团宣布新一轮的组织架构调整,将原来106个区域缩减为65个,主动应对市场低迷;同时,碧桂园这两年大力发展智能机器人尤其是建筑机器人,都将成为未来新的发展亮点。

行业的模式依旧是前融买地,建房预售,回笼资金继续拿地,也正是这种循环模式让房企债务规模如滚雪球般愈来愈多。从会计角度来讲,“三道红线”的负债类指标规模是可以被“优化”的,可以将这一政策看作是提醒企业去杠杆的起点,而且政策本身也是“督促性”,不要求非绿档的企业一步到位实现“绿档”,2023年6月底前实现“绿档”即可。

就目前来看,对于部分企业而言,虽然实施起来相对艰难,但若及时“刹车”,挺过阵痛期,也不至于最终走向“暴雷”的结局。在销售疲软的大环境下,企业偿债愈发困难。理论上来讲,处于红档的企业有息负债涨幅为0反映的是一个动态平衡,并没有“判死刑”。因为如果有息负债中偿还了100亿元,那企业就可以再融到100亿元的资金。

但是,现实情况是金融机构在放宽放贷过程中,本着审慎原则,非绿档的房企根本融不到钱。虽背离政策原意,但企业只能被动接受,面临被迫出售资产项目的境况;而且目前收购与并购是买方市场,存在信用风险的企业将失去议价权与再融资权。

尽管政策有所“回暖”,融资通道放宽,但从企业业绩表现和国家统计局公布数据来看,作用尚不明显。国家统计局数据显示,2021年全国商品房销售金额超18万亿,到达历史新高,但从房地产开发投资、新开工等数据来看,房地产开发投资虽保持向上,但增速已降至5%以下,新开工依旧负增长。

从企业端的数据看,多数企业年度销售额普遍负增长,顺利实现年度销售目标企业只占少数。

流动资金匮乏,行业分化程度较高

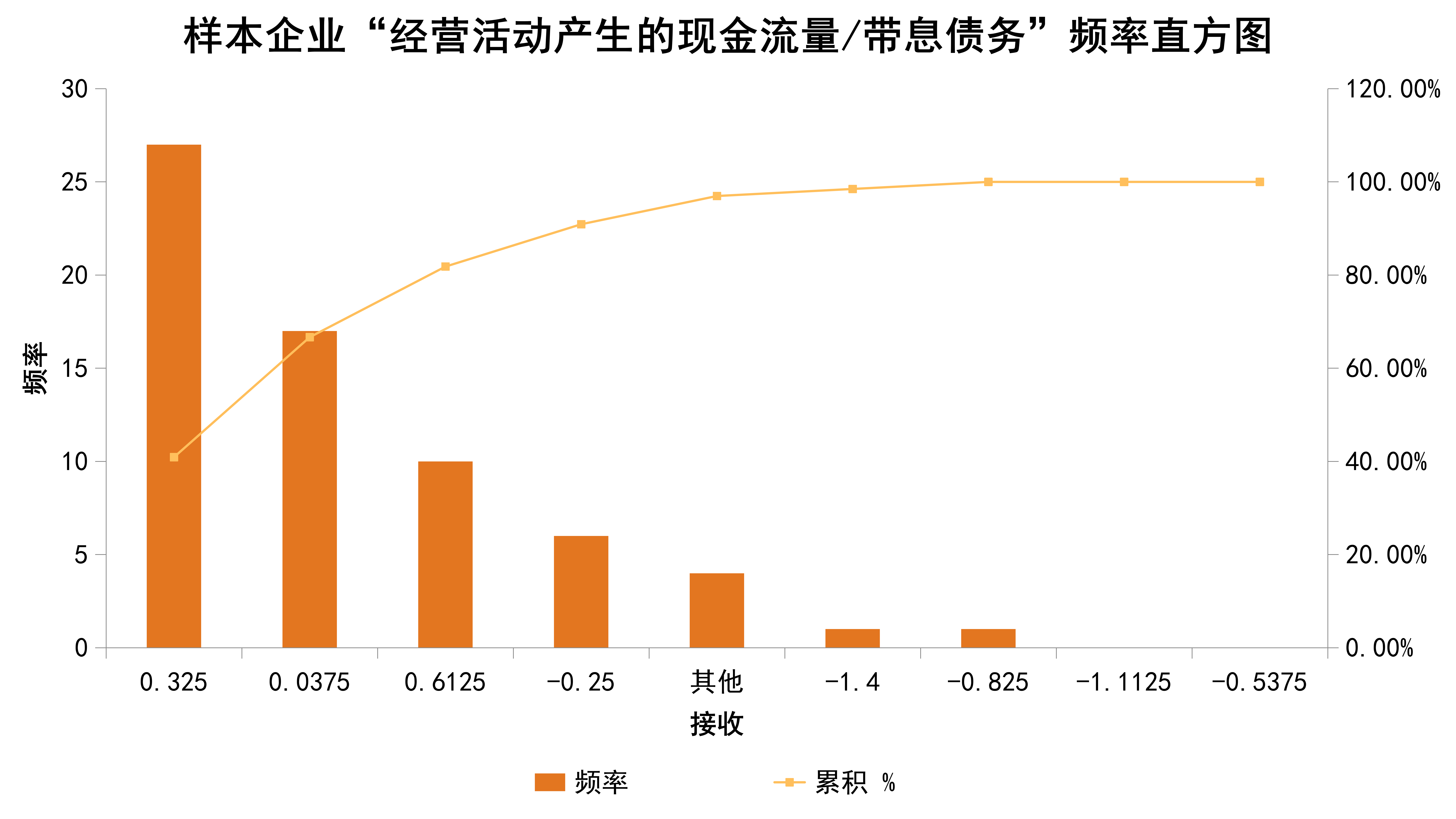

从数据来看,“经营活动产生的现金流量/带息债务”指标的离散程度最高,且接近40%的企业该指标集中在0.325附近,第二梯队缩减至0.0375,接近第一梯队的1/10。

简而言之,房企的资金来源主要是融资与自身经营资金来源,但从目前数据来看,经营现金流呈现出明显颓势,且候选企业分化程度较高。

观点指数预计,经营现金流分化程度会伴随融资能力的不同而加深。

数据来源:观点指数整理

数据来源:观点指数整理

综合而言,若房企暂缓拿地并收缩投资规模,可偿债资金对短期债务的偿还仍较有保障。同时我们也观察到,进入2021年后,尤其是部分带息债务较高的开发商,从下半年开始基本都处于谨慎,甚至暂停拿地的状态。

部分大中型房企如万科、中海、华润置地、碧桂园等,相比中小型房企来说,土地和项目储备更多、融资能力更强,因此面对行业周期更迭时,应变能力和抗风险能力也更高。

撰文:桓欣

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载