观点指数 | 2017年1-5月中国房地产企业销售金额TOP100

观点指数研究院

榜单点评

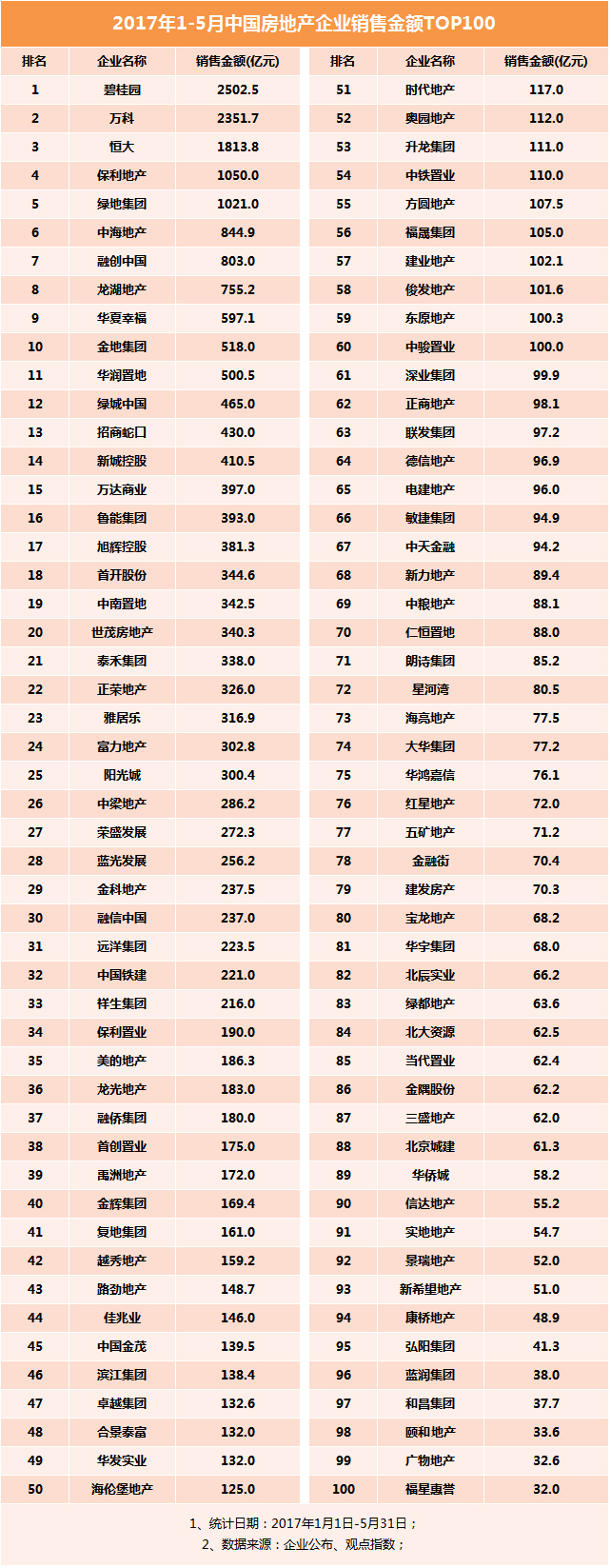

1、碧桂园继续占据榜首,前三排位无意外

继2017年前4月以2041.6亿元稳坐销售榜单“头把交椅”后,5月碧桂园表现稳定,再夺榜首。按此计算,碧桂园超额完成2017年4000亿目标已是确定无疑。不知道在未来的7个月中,碧桂园还会给销售榜单带来哪些惊喜?能否将房地产行业带向6000亿时代?

碧桂园继续夺得销冠,也意味着万科和恒大仍然没有看到逆转的迹象。

2017年5月,万科靠着日进10亿+的合约销售额怒刷“存在感”,为前五个月2351.7亿元的销售额贡献了不少力量,但跟前四月相比,与碧桂园的差距反而在扩大。

恒大稳坐第三,与榜首差距扩大至将近700亿,由去年的“NO.1”到如今当了5个月的“探花”,似乎已经习以为常。

按此速度,未来7个月内恒大若想追赶上势头正猛的碧桂园重夺第一,难度不小。

2、Top10房企占据一半,龙湖两千亿在望

楼市调控继续深化和扩大,据不完全统计,仅5月已有上海、长沙、海口、无锡、嘉兴、张家口、西安等25个城市出台了相关的房地产调控政策,内容囊括信贷、公积金提取、商品房销售等。

在此背景下,小房企生存空间被进一步压缩,规模越大的房企跑得越来越快,阶梯分化明显。反映在榜单中,排名前十的房企合约销售约占整个榜单的46%,这也意味着有过半的资源优势集中在这些房企手中。预计未来的7个月内,“强者恒强”的市场状态进一步延续。

值得注意的是,榜单显示2017年1-5月龙湖累计实现合同销售金额755.2亿元,环比增加155亿元。据此计算,龙湖仅凭5个月的合约销售额就超过了2016全年销售的86%。

单月来看,龙湖前5月表现靓丽,单月同比增长比率分别为:186%、415%、218%、161.54%、126%,而该指标去年普遍徘徊在50-90%区间。若按最低100%的平均增长率计算,2017年龙湖合约销售额或许将突破两千亿元。

3、押注三四线,融信、中梁销售冲新高

近年来,随着房企集中围猎一二线城市,这些地方的房地产市场开始出现“僧多粥少”局面。再加上过去两个月中,一线及二线重点城市调控力度愈演愈烈,很多房企销售业绩相比四月出现下降。

不过在这样的趋势下,融信、中梁等大幅布局三四线的房企则迎来了“春天”。

2017年前5个月,由于项目主要集中在三四线城市,受周期波动较小,融信录得237亿元的销售额。中梁地产则凭借众多的长三角三四线项目,实现合约销售286亿元,一直坚持“小步快跑”的节奏,让中梁距离500亿年度目标又近了一步。

长期深耕三四线城市,让中梁积累了丰富的操作经验,表示未来还是会坚持以三四线城市为主的布局逻辑。

据观点指数不完全统计,仅5月份,中梁已在信阳、赣州、景德镇、芜湖市等八个三四线城市斩获9宗地块,总价超过35亿元。

市场观察

1、一二线量缩价稳,三四线轻微升温

5月伊始,楼市调控持续深入,各种补丁政策不断出台。

不完全统计,5月单月已有上海、长沙、海口、无锡、嘉兴、张家口、西安等25个城市在各个方面查漏补缺,出台了“加强”版的房地产调控政策,内容囊括信贷、公积金提取、商品房销售等。

以北京为例,目前几大主要商业银行都陆续收紧了房贷政策,其中二套房的贷款利率在基准利率基础上上浮20%;5月22日,保定还发布了被誉为史上最严的房地产调控政策——住宅限售期长达10年。

在政策的持续消化过程中,一二线城市量缩价稳,部分库存量大的三四线城市则出现了价格上扬,楼市轻微升温。

国家统计局5月18日发布的70城市房价显示,4月份15个一线和热点二线城市新建商品住宅价格同比涨幅已全部回落,回落幅度在0.7至7.4个百分点之间。而新建商品住宅价格环比涨幅前十位的城市,分别为唐山、蚌埠、宜昌、北海等,几乎被三线城市包揽。

未来随着房地产市场调整深入,三线四城市如果也加入限售的行列。对于城市分布相对分化的房企来说,可能又意味着全新的机遇。

2、土地市场热闹持续,425家房企嘉兴“混战”

据观点指数不完全统计,截至5月末,已经有包括碧桂园、保利、万科等在内的22家房企拿地支出超过百亿,其中碧桂园和保利地产拿地金额均超过500亿。

5月22日,电建、万科、保利、恒大、龙湖等425家房企齐聚嘉兴大剧院共同竞拍嘉兴8宗宅地,持续近8小时的激烈土拍堪称“全国罕见”。

最后,这场土拍盛宴以淮矿地产、阳光城、新希望、卓越、世茂通过“摇号”各有所获,奥园、浙江新大骏宏及摇号“幸运儿”之一的卓越通过报价各拿一地落下帷幕。

房地产行业集中度不断提升,如何在规模追逐战中争得话语权,成为横亘在房企面前的棘手难题。

在这个以规模化为名的赛道中,充足的土地储备成为企业扩张的前提,“尽量多拿地”、“拿好地”成为企业的普遍共识。因此,即使带着限价、自持、禁买等“镣铐”跳舞,也阻止不了房企跃跃一试的冲动。

3、房企并购热情高涨,融创、阳光城新作上演

于土地市场喧嚣热闹外,5月房地产行业的并购整合也在不断加速。不少大型房企通过基金运作、股权抵押、并购标的公司等方式,以收购小房企的股权达到间接“买地”的目的,“大鱼吃小鱼”的食物链戏码每天都在不断上演。

5月3日,并购不停歇的“闽系”房企阳光城先是以17.9亿元的交易价收购了珠江边广国投烂尾项目;随后的5月18日,又以37.63亿元将武汉市江汉区香港路中华城项目的A地块收入囊中,这也是武汉汉口的“最大综合体”。

被誉为并购“最佳”示范者的融创,5月也有所收获,其间接全资附属公司天津融创与昆明星耀订立合作协议,收购天津星耀80%的股权和债权。自此,融创成功将交易标的天津星耀五洲项目曲线拿下,该项目主要用作住宅及商业的开发,总占地面积约为263万平方米,总建筑面积约为412万平方米。

国内收购风生水起的同时,不少房企也开始将目光望向海外,寻求盈利空间更大、业务更多元的资产配置。5月,中弘股份进一步完善文化旅游产业链,收购高端定制旅游服务商A&K公司90.5%的股权,希冀A&K为其发展亚洲市场提供强有力的支持,释放新的利润。

另外,5月25日中渝置地发起年内第2次海外收购。向British Land及Oxford Properties收购位于英国伦敦利德贺大楼的100%股权,成交价达11.5亿英镑。

横跨亚美欧的“灵活”并购掠影,折射出的不仅是房地产企业居高不下的海外投资热情,更是经济下行以及投资端收益不断压缩背景下,房企加大海外资产配置力度的一个缩影。

4、存量市场多点开花,房企谋求新盈利方向

在存量创造价值的时代“索引”下,不少房企开始探索多元化的的盈利方向,比如开发特色小镇、发展长租公寓、分拆壮大物业管理业务等。

以小镇为例,2017年1-5月,已有泰禾、中南建设、雅居乐、绿地、碧桂园、华夏幸福等房企开始或者加大小镇布局。其中,5月中旬,中南建设牵手唐山国际旅游岛管理委员会,投资70亿元打造唐山温泉特色小镇项目,合作开发面积约8000亩。

绿地也于5月10日与河南许昌签订战略合作框架,双方将合作建安区北方周庄项目和建安区曹寨项目两个特色小镇。其中,建安区北方周庄项目拟打造特色文旅小镇,总占地1500亩,概算总投资约72亿元。

增量市场萎缩形成的挤出效应,也使租赁市场成为房企下一个圈地的新领域。数据显示,目前国内的长租公寓品牌超过500家。除却一些专业的运营机构外,万科、远洋、龙湖、金地等房企也相继加入到长租公寓市场。

不过,虽然目前很多房企试水的业务都具有一定的前瞻性,但是最终能否转型成功,仍需等待时间的检验。

附录:何为观点指数?

观点新媒体数据研究部门长期跟踪房地产企业表现、行业动态、经济走势,并在此基础上捕捉到精准而全面的市场数据。观点指数将实时、准确的数据与深度的分析相结合,采用实地调研、问卷访问、企业访谈、资料检索、历史研究、数量统计构建独特的观点指数数据分析模型体系。

我们的分析始于基本面数据,同时结合房地产及相关资本金融、土地、商业市场的产业动态、结构、信息以及复杂的市场和交易数据,并于全年在不同的时点、不同的方向、不间断推出各种专业研究报告。

为了最全面的分析,我们还会融合介于两者的市场、土地公告、新闻资讯、交易建议、研究报告和交易资料以提供领先的市场预测来预判市场走向,并识别潜在的交易策略,分享房地产市场增长的红利与发展。