2017中国房地产卓越100榜区域榜

2017中国房地产卓越100榜北京区域综合实力10强

对于诸多身处北京的房企而言,2016年终总结大概少不了“喜忧掺半”四个字。

尽管“930”出台的房地产调控新政为楼市划定了一道分水岭,但在前三季度大量楼盘成交支撑下,2016年北京楼市仍然表现不俗。

相关数据显示,2016年北京商品住宅(不含保障房和自住房)共实现成交11.51万套,比2015年的7.54万套增长达52.6%;成交金额4032.03亿元,比2015年的2462.06亿元增长63.7%。

2016年,北京商品楼盘住宅成交均价为3.47万元/平方米,较2015年的2.96万元/平方米上涨了17.2%。这是北京房价自2012年探底之后,连续第4年出现上涨,也是连续第4年创造新高。

土地市场方面,2016年北京公开土地市场共实现土地成交44宗(含3宗棚户区改造),相比去年减少66宗,也创造了自2004年北京土地市场全面实施“招拍挂”之后的新低。44宗土地建设用地面积合计464.88万平方米,同比减少37%、54%,土地出让金合计852.51亿元,同比减少62%。

榜单方面,凭借强劲的销售、优秀的营运能力和强大的区域推动力,北京首开再次蝉联2017中国房地产卓越100榜北京区域综合实力10强冠军宝座。

位居亚军的北京万科同样毫不逊色,销售金额再创新高,营运指标亦有不俗表现,在“城市配套服务商”定位下,公司多维度运用资源形成强大的区域推动力,连续两年位居2017中国房地产卓越100榜北京区域综合实力10强亚军席位。

除北京万科之外,2017中国房地产卓越100榜北京区域综合实力10强亦是异军突起,如北京首创一举冲入第三,成功坐稳季军宝座。

北京融创则凭借多个高端项目的热销进一步扎稳脚跟,从2015年的第八名上升到2016年的第四名。

此外,北京龙湖、北京鲁能都凭借这一年在营运指标、区域推动力上的优秀表现最终顺利进入2016年度中国房地产卓越100榜北京区域综合实力10强,分列第五和第八席位。

值得一提的是,2016年北京单城销售排行中,百亿阵营企业比2015年7家翻了一番,达到14家之多。保利、恒大、旭辉、绿地等4家企业虽然未能入榜,但亦成功跨入百亿俱乐部,进一步奠定了在北京的市场地位。

2017中国房地产卓越100榜上海区域综合实力10强

2016年上海房地产市场特点鲜明,如果用一个词来总结,那就是“跌宕起伏”。

据网上房地产数据显示,2016年上海市商品住宅成交面积达1386.1万平方米,比2015年同期1500万平方米减少7.6%;成交均价为38840元/平方米,同比增长23.1%。

受到政策收紧因素影响,10月-12月上海商品住宅成交面积大幅减少。据观点指数统计,第四季度累计成交面积125万平方米,仅占全年9%。12月单月,上海新建商品住宅成交面积64.9万平方米,同比下滑65.6%,这一数值也是5年来同期最低。

这一年也是上海楼市调控最严的一年,2016年以来政策层层加码,目的在于明确“去杠杆”“抑泡沫”,防止房价过快上涨。

土地市场同样经历了跌宕与起伏,上半年升温到增加供应,进而限制地价,资金监管提高拿地门槛,但是依然抵不住房企抢地的脚步。过去一年,活跃在上海土拍市场的新面孔包括碧桂园、融信、滨江、中骏等房企。

从上海区域综合实力10强成绩单看,绿地以97分雄踞榜首,与排名第二的万科拉开了不少距离,其中绿地以超400亿的销售成绩获得营运指标的满分。

2016全年,绿地上海销售额438亿元,这是首家房企单城销售破4字头,同时也意味着上海房企销售进入400亿时代。

绿地与万科的差距越拉越大,可以预计在未来的一年里,万科想要追逐榜首,需要付出更多努力才能迎头赶上。

从数据上看,TOP10分化越来越明显,第一梯队与第二梯队相差近10分。除了运营指标的差距外,主要是在于房企对城市的推动力得分较低。

融创、旭辉、瑞安挤进前五,总分均超过80分。仔细看来,融创以运营指标优势排名第三;旭辉成为上海市场最大的黑马,首次进入上海区域综合实力10强。

位于第三梯队的5家房企上海地产、仁恒、金地、长实、保利,分数差距只在伯仲之间。

上海老牌房企上海地产集团依然坚挺,凭借单个项目的出色表现,在营运指标得分优势明显。由此可见,上海区域排行榜中竞争越来越激烈,一不小心就有可能被挤出榜单。

其中,上海金地首次入榜,全年表现可圈可点,以78.5分站稳第八名;长实与保利是上海区域榜单上的常客,一直以稳定的表现赢得市场的认可。

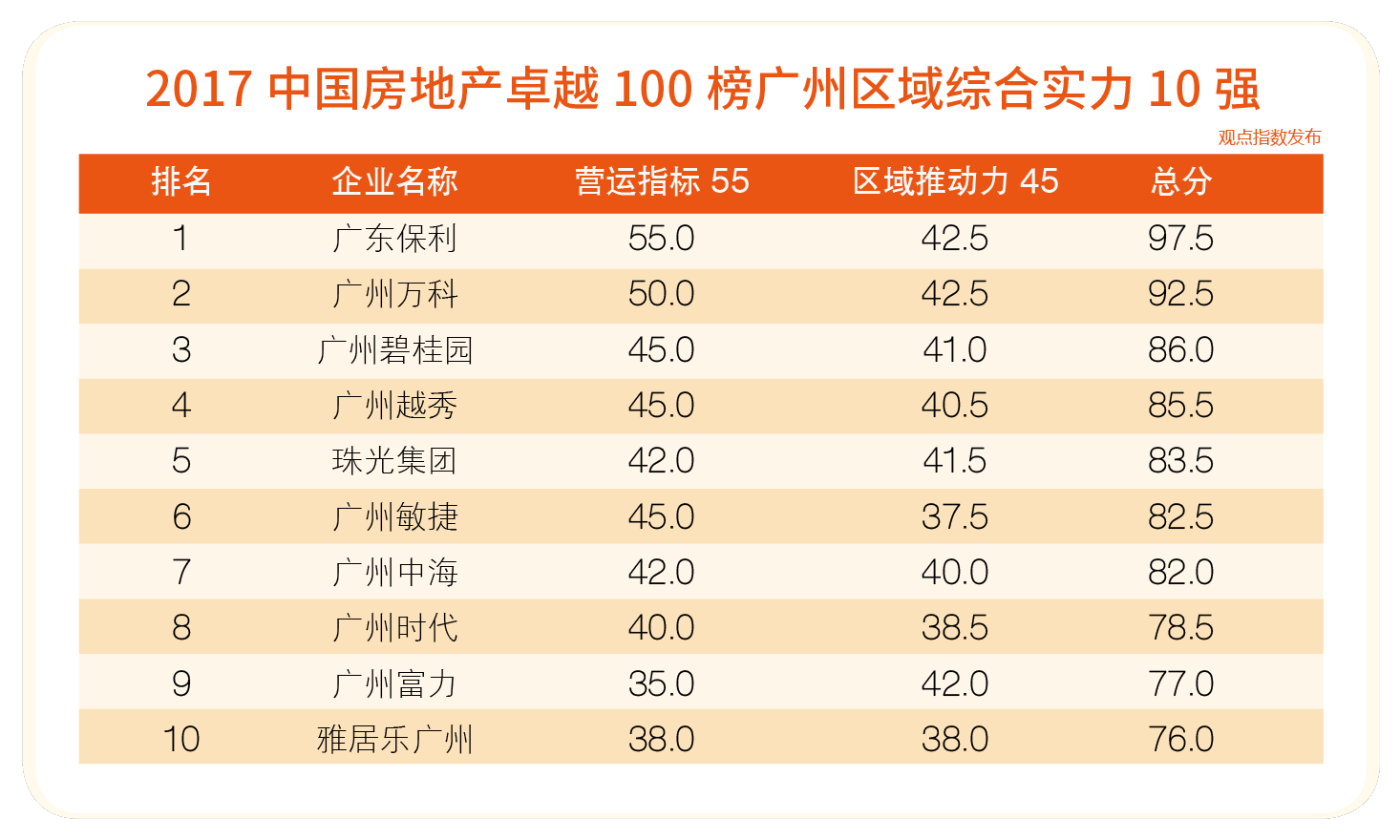

2017中国房地产卓越100榜广州区域综合实力10强

2016年,广州房地产市场毫无疑问是个丰收年,新建商品住宅成交套数、成交面积、销售金额全部创下历史新高。

数据显示,成交套数达127719套,同比上升38%,成交面积达1400万平方米,同比上升30%,成交金额达到2333亿元,均价同比去年涨幅约9.74%。

在市场大涨的行情下,进入2017年度中国房地产卓越100榜广州区域综合实力10强的门槛也在提高,前七名房企销售金额都超过了百亿元。

围绕着广州区域销售榜首之位的较量,保利和万科一直全力冲刺到了12月31日。最终,保利凭借签约销售金额优势赢得营运指标得分的领先,蝉联中国房地产卓越100榜广州区域综合实力10强榜首。

最终,以广州为大本营的保利凭200.9亿元销售额赢得了这场较量,同时成为广州唯一一家签约销售金额超200亿元的房企。

保利的卫冕很大程度上得益于深耕广州形成的多业态布局,2016年在售项目总数超过20个,且涵盖了住宅、商业、办公等多种产品。

保利旗下位于海珠、天河、白云及荔湾区几大中心城区的保利天悦、保利金融大都汇、保利云禧、保利曼城、保利海德公馆等项目,贡献了近百亿销售金额。使得保利在销售夺冠的同时,营运指标及区域推动力均获得高分,分别为55分、42.5分。

夺得广州区域综合实力10强榜眼的万科,依靠的则是住宅和商办产品综合发力,年内实现了170亿元的销售金额。

万科旗下的商办项目万科云城公寓产品全年销售金额达27亿元,而住宅项目万科山景城则录得了超过40亿元销售金额。

以“拥抱一二线”为布局方向的碧桂园,2016年首进广州中心城区的天河星作项目开售,并在增城、南沙等外围区域通过拿地、并购、合作等多种方式获取了多个项目,以快速销售获得了135.84亿销售金额,同时营运指标及区域推动力评分各为45分、41分,助其冲至广州区域综合实力10强第三。

同样深耕多年,越秀地产近三年来在广州房地产市场中也占据重要地位。2016年140.3亿元的销售金额也是越秀收获的新高,由此获得45分的营运指标得分。

前十榜单中,第五名珠光集团成为了引人注意的“新兵”,近年这一本土房企凭借旧改以及并购合作获得多个项目,帮助其实现业绩规模的快速增长。

时值成立20周年,2016年珠光集团年初即举办了春季购房节,广州地区更是四大项目齐头并进。

期内,珠光集团推出了位于荔湾、天河、从化的全新盘或者新品,包括珠光·御景壹号、珠光·新城御景、珠光·云岭湖、珠光·流溪御景、珠光·新城御景等,且产品涵盖刚需和改善性质的洋房、豪宅、别墅、公寓。

鉴于此,2016年珠光集团于大本营广州的销售额一举冲至了110亿元。

2017中国房地产卓越100榜深圳区域综合实力10强

经历过去两年的繁荣发展,深圳房价持续上涨的势头惊人,至2016年9月逼近6万元/平方米历史新高点。因此,无论是“325新政”还是“104新政”,都明确表露顶层设计抑制房价过快上涨的意图。

相比过去主要针对需求层面的调控,深圳2016年下半年推行的新政更为严厉,同时从需求和供给对房价进行把控。其中,将社保3年改5年,提高首付等举措再次为投资客设置障碍;供应方面则严查拿地资金,拿地模式改为“双限双竞”,试图降低土地金融风险,对土地成交价严格划线。

调控组合拳下,深圳火热的楼市终于开始降温。统计数据显示,2016年深圳全是新建商品住宅成交套数4万套,成交面积417万平方米,同比分别下降39%、37%;由于开发商信心不足,期内新增供应仅434万平方米,同比下降37%,创历史新低。

从成交均价看,全年房价同比上涨58.68%至5.3万元/平方米,这也是自2008年以来最大涨幅。过去两年,深圳房价自“2”字头升至“5”字头,高成本引发的“挤出效应”也带动了东莞、惠州、中山等周边城市的楼市发展。

伴随着房价持续上涨,“新房豪宅化”成为当前深圳日益凸显的趋势之一。从2015年12月起,全市高品质住宅开始集中入市,并在2016年上半年达到高位。

深圳楼市呈现出的高房价特点,使其依然是众多开发商心目中的“投资乐土”,土地市场依然备受关注。包括6月2日龙华上塘地块以5.68万元/平方米刷新全国单价地王纪录,8月底全球最大的展馆地块以总价310亿元出让,刷新全国地价纪录。

企业方面,2017年度中国房地产卓越100榜深圳区域综合实力10强显示,行业集中度开始有所提高,入榜企业销售门槛也由60亿元提高至90亿元。

万科在营运指标、区域推动力方面均保持较佳水平,以4分优势位列榜首。过去一年,尽管股权之争持续发酵,但万科城市配套服务服务转型并未停止,仅在深圳便陆续探索教育、公寓、工改及“轨道+物业”等模式。通过一系列并购、合作回归市中心的举措,保证其未来数年有充裕的销售货值。

华润置地2016年新增罗湖、龙岗数个区域大型城市更新项目,开发领域从商住综合体跨界到产业园,进一步巩固城市运营商地位。凭借突出的区域推动力,华润置地位列深圳区域综合实力10强第二名。

“资源为王”的发展逻辑在这份榜单上再次表现得淋漓尽致,与去年港铁位列第十名的情况不同,此次上榜的均是深圳本土企业。

究其原因,一方面深圳本土企业长期深耕市场,掌握丰富资源,品牌影响力更大;另一方面,外地企业主要通过参与城市更新渠道介入深圳,项目前期推进耗时较长,短期内难以形成销售贡献。

2017中国房地产卓越100榜杭州区域综合实力10强

作为重点二线城市,在投资、自住需求同样旺盛的背景下,杭州在2016年迎来了成交的历史高峰。只过了半年时间,杭州就完成了2014年全年的销量;只用了不到9个月时间,就超出了2015年全年成交量。

数据显示,2016年杭州全市新建商品房总成交228166套,首次迈过20万套大关,成交金额高达3597亿元,刷新年度成交纪录。

成交火爆解决了杭城长久以来的库存难题,2016年杭州住宅库存实现“十连降”,截至12月末,住宅可售房源为66223套,可售面积为8641457平方米,去化周期较年初缩短超过一半。

楼市热度也直接传导到了土地市场,2016年杭州一共诞生了36宗“地王”,并且不再局限主城区,萧山、余杭以及许多不被业内看好的边缘地区,都能拍出高价地,几乎每一个板块的楼面价都被刷新。

在这一片大好的楼市中,当然不缺开发商业绩翻倍以及排行榜上的龙虎斗戏码。

作为杭州市场的老大哥,绿城以314.7亿销售总额成功稳住了销冠之位,较2015年的205.71亿增长了109亿元,同时与万科、滨江拉开了近百亿的差距。

不仅销售金额遥遥领先,绿城的区域推动力得分同样位居榜首。2016年是中交上位绿城第一大股东后进行“大刀霍斧”改革的一年,重组之后绿城所有业务统归旗下的四个子公司——绿城房产、绿城管理、绿城资产和绿城小镇。

业务厘清之后,负责房地产主业的绿城房产在管理运营上分工更加明晰,效率亦相应提高。在产品打造上,绿城也变得更加多元化,从原来的主要为富裕阶层建顶级住宅,转而为更多的白领阶层、知识阶层、中产阶层、城市精英盖房子,产品线的丰富直接给购房者提供了更多的选择。

绿城轻松摘冠,但滨江为了守住榜眼之位与万科争得不可开交。最终两家企业在销售金额上打成平手,但凭借着良渚文化村的成功,万科在区域推动力上略胜一筹,以微弱优势击败滨江。

被业内调侃为“新三甲”的融创成功收购融科、莱蒙等四个项目后,销售规模从2015年的54.51亿激增至157.3亿,排名也从第六升至第四。通过收购拿地也让杭州融创占据了一定的成本优势,营运指标更加优化。

融创之外,另一个家被视为榜单搅局者的融信也不容忽视。凭蓝孔雀、学院府、杭州公馆三盘55亿的成交总额,融信成功跻身杭州排名前十。作为2016年在杭拿地数量最多的房企(10宗地),“激进”成为了融信的标签,斩获的土地推动了区域房价的上涨,但无疑也增加了一定风险。

德信的表现是可圈可点,此前连续两年排在第九名,2016年连跳四级,位居第五,营运指标、区域推动力取得了不俗成绩。旭辉、保利、龙湖等各方面表现稳定,期待进一步提升。

2017中国房地产卓越100榜南京区域综合实力10强

2016年的南京楼市可以用“云霄飞车”来形容,跌宕起伏的成交曲线背后,是各路资本涌入下激发的楼市盛宴。

市场需求的暴涨之下,南京2016年的房价也呈现向上的走势。国家统计局官方发布的70个大中城市住宅销售价格统计数据显示,从2015年3月份以来,南京房价环比已经连涨了21个月。虽然自2016年8月份房价涨幅开始连续收窄,并于11月份跌至0.2%的最低涨幅,但与此同时,南京市区的均价在过去一年里突破了2万元大关。

大好的市场走势之下房企争相涌入,“高楼面价、高溢价率、高总价”成为2016年南京土地市场的一大特点。

2016年诞生了88亿元总价地王,并且各板块最高楼面价几乎全部刷新,南京地市进入4万+时代。

与此同时,南京全年土地出让金达到历史新高1629.74亿元,同比上涨110%,比2014年、2015年的土地出让金总和还要多出182.3亿元,仅次于苏州位列全国第二名,同时也成为2016年度全国九个达到千亿出让金的城市之一。

水涨船高之下,南京房企在2016年的销售也可谓斩获颇丰:2016年南京区域房地产销售前十强总金额几近破千亿元,比上一年616亿元的数值上涨达60.4%。

在销售金额不断创新高的同时,2017中国房地产卓越100榜南京区域综合实力10强也历经了新一轮洗牌,朗诗无疑是其中最耀眼的一匹“黑马”。

自2014年开始,朗诗转向轻资产商业模式之后,通过小股操盘、合作开发、委托开发等方式快速地扩大企业版图,打造的一大批“朗诗出品”项目在2016年爆发出了极大能量,并以166.9亿元的销售额和在南京深耕的综合表现,成功夺得榜单桂冠。

紧随朗诗的万科和保利是榜单的“老面孔”,这两个在南京备受关注的企业在2016年也交出了一张靓丽的成绩单,顺利进入南京区域百亿元阵营。综合各方指标评比之下,营运指标得分略胜一筹的保利,因为区域推动力的微小差距而位居第三,万科延续了一贯强劲的综合实力而夺得第二名。

榜单的重新洗牌也成为了“不进则退”的注脚,即便再次获得87亿元销售额,南京世茂在营运指标上被甩下了一个段位,最终以86分的总得分下滑至第四位。此外,上一年度上榜的正荣集团和苏宁环球,未能搭上大好市场的快车,最终跌出了十强榜单。

在榜单的新面孔中,南京弘阳作为区域老牌房企,凭借突破性的销售增长获得了不错的排名。招商、恒大以及中海也在南京争得了一席之地,分别以82.5、82和81的得分位列第七、第八和第九名。

2017中国房地产卓越100榜福州区域综合实力10强

作为热点二线城市,2016年福州房地产市场可谓量价齐升。

福州房管局公布的数据显示,2016年全年,福州商品房累计销售面积1214.25万平方米,销售金额1385亿元,同比增长44.22%和46.2%;市区商品房销售面积449.46万平方米,销售金额712亿元,同比分别增长16.1%和26%。

成交大热背景下,房价自然跟着水涨船高。国家统计局于2016年初披露的第一份70个大中城市房源销售价格变动情况就显示,福州一手房价已经实现了“八连涨”。2016年4月,福州房价完成了“十一连涨”,同时当月3.0%的涨幅也是福州一年来环比涨幅最高的一次。

市场如此火热的同时,部分房企2016年销售数据较上年亦有着不小的涨幅。

世纪金源集团2016年在福州的销售额达130亿元,较上年45.2亿元增长了187.6%;销售前三甲中另外两家分别为阳光城及融信,全年销售额为94.4亿元、75.33亿元,均高于上年销冠金额。资料显示,2015年福州销冠所录金额仅61.9亿元。

进入“2017中国房地产卓越100榜福州区域综合实力10强”的企业,还有融侨、万科、泰禾、金辉、三盛、保利、首开。

与上年相比,进入榜单的企业依然是本土房企或发家于福州的企业为多。其中以金辉为代表,这家2009年就已将总部搬至北京的企业,福州市场依然是其重点深耕的城市之一。

2016年,金辉在福州的各项目均呈量价齐升态势,金辉优步大道首次开盘收金5.8亿元,十六山房叠拼产品则首开售罄,淮安半岛还创了福州别墅成交纪录……

土地方面,金辉集团继续加码福州。2016年11月21日,以50.72亿连夺15、21号鼓楼义井区两幅地块,新增土地逾10万平方米。

看好福州市场的并不止金辉一家,这从去年土地成交情况就可看出一斑。数据显示,2016年福州土地成交170宗,同比增长8.97%;土地成交面积833.89万平方米,同比增长9.28%;土地成交价款共441.42亿元,同比增长17.59%。

值得注意的是,2015年上榜名单中,仅保利、万科两家为外地房企,本次榜单中还多了一家首开。或许接下来这一年,福州区域综合实力10强的竞位赛将更加精彩纷呈。

2017中国房地产卓越100榜厦门区域综合实力10强

作为核心二线城市代表的厦门,成为了直追北京、上海、深圳三大一线城市的“高价”市场。

纵观2016年厦门房地产市场,呈现了年初冷淡、年中火热,年末降温的发展态势。数据显示,2016年全年厦门一手住宅成交了24113套,比2015年30188套少了6075套,下跌20.1%。其中,上半年成交15632套,占全年住宅成交量的64.83%。

价格方面,1-10月厦门房价连续10个月环比上涨。

及至11月,成交均价高达3.72万元/平方米。据机构实地调研数据,如只统计厦门岛内房价,新房和二手房价格均超过6万元/平方米。

房价大涨的同时,地价也因为供应萎缩而“水涨船高”。

据厦门市国土房管局公布,2016年供应并成交16宗商住用地,为近三年之最。16宗地合计收金476亿元,累计出让总面积80.7万平方米,占2016年经营性用地出让面积的6成。

16宗商住用地刷出了7个地王,平均楼面地价同比上涨179%至28769元/平方米,扣除竞配建楼面价则高达31231元/平方米。

但这并不影响房企进驻厦门的步伐,当年8月,融创以总价30.76亿元、楼面价37512元/平方米,拿下翔安2016XP06地块,实现首进厦门市场。

2017年度中国房地产卓越100榜厦门区域综合实力10强榜单中,厦门本地房企占据了6席。

国贸以95分的综合得分,由上一年第四名逆袭夺得冠军之位。2016年,国贸旗下国贸天悦、国贸金融中心、国贸商城同悦等多个项目热销,这也是其营运指标拿下满分的关键。

上一年冠军建发本次滑落至亚军,建发的综合得分跟国贸一致,只是销售金额相差了0.62亿元。

外来房企中成功上榜的是龙湖、世茂、万科和保利四家。其中,龙湖由上一年第九名进阶为季军,综合得分为88.5分。2016年,龙湖在厦门主要在售项目有3个,分别为首开龙湖春江彼岸、龙湖春江郦城和龙湖嘉誉。

仔细算来,从最初默默无闻到跻身厦门榜单前三,龙湖花了将近5年的时间。

2016年底,龙湖首开联合体一天内先后补充了集美区和翔安区两宗地,总成交价达66.87亿元。该两个项目将于2017年下半年亮相,或将助力龙湖在下一年的榜单中再进一步。

本榜单中,世茂提升了一个名次,以80分位于第四。另外,融侨和保利为榜单中的新成员,两者分别以75分和70分位于第八和第十名。

4月22日,厦门2016年首场商住地拍卖会上,保利以总价54.26亿元竞得同安区同安新城2016TP02地块,楼面价25838元/平方米,溢价率149.59%。

该地块刷新了龙湖2015年创下的45亿厦门总价地王以及15679元/平方米岛外单价地王两项纪录,成为新一任“厦门双料地王”。

随后8月26日,融侨以总价42亿夺得翔安新城2016XP04地块,楼面价38345元/平方米,成为厦门新单价地王。

2017中国房地产卓越100榜重庆区域综合实力10强

2016年1-12月,重庆主城区商品房共成交34.9万套,同比增长27%;成交建筑面积3021.53万平方米,同比增长33%。

纵观重庆全年楼市表现,呈现出第一、三季度成交高涨、第二、四季度成交下滑的走势,尤其是第三季度到达2016年成交高峰。

2016年第一季度,由于正逢是传统淡季,加上房企响应去库存政策,延缓放量等原因,楼市供应量仅350万平方米,下降30%,创近五年最低。

同时,一系列降首付、降契税及降准利好政策让客户信心提升、看涨后市,加上改善需求逐步爆发等原因,使得重庆一季度成交创三年最高。

第三季度,重庆楼市成交数量达到2016年峰值,第四季度则归于平淡。由于从中央到地方都开始新一轮楼市收紧政策,间接使得重庆房地产市场也受到影响。

在这种“波浪式”成交曲线中,融创和龙湖依然保持在重庆房企销售前三强,另外一家是这两年在重庆获取了不少项目的恒大。

作为在重庆市场全年销售金额突破百亿的两家企业,融创和龙湖的销冠之争已持续较长时间。

2016年,因在重庆不少热门板块如照母山、大竹林、礼嘉等都有高端别墅项目在售,融创问鼎重庆销售榜首;连续六年销售业绩都保持在百亿之上的龙湖,则凭借住宅、商业两方面均取得不错成绩,以微小差距排名第二。

首次进入前三强的恒大,近两年在重庆市场表现突出。2015年下半年开始,恒大以超600亿元总价先后收购了中渝置地、华人置业、信和置业旗下重庆和成都物业、香港万通大厦及新世界内地物业。因此,恒大在大重庆地区的项目增加至24个。

从2017年度中国房地产卓越100榜重庆区域综合实力10强来看,重庆本地房企的表现还是值得肯定,入榜的企业有协信、金科、东原以及重庆起步的龙湖,外地房企则以品牌房企为主,如万科、中海、保利都榜上有名。

值得注意是的,2015年曾上榜的本地房企华宇在本次榜单已经不见踪影,而2015年未上榜的中海则再次回到前十强之列。

2017中国房地产卓越100榜成都区域综合实力10强

2016年,成都楼市成交均价突破8000元,达到8237元/平方米,比2015年7508元/平方米上涨约9.71%,上涨幅度与往年相比已是峰值。成交量方面,商品住宅成交面积达2810万平方米,同比上涨37.04%,创下新高。楼市政策不再如2015年般宽松,自2016年10月1日起,成都接连发招收紧楼市政策,限购限贷。

土地市场方面,首次出现“熔断”概念,全年平均溢价率大幅提升以及流拍率下降。2016年,成都溢价成交的土地有76宗,占总成交量的39.37%;其中,溢价率超过100%的有24宗,溢价率在50-100%之间的有16宗。

众多房企在成都积极抢地,恒大是丰收者之一,2016年于公开市场共拿下15宗地,面积约为902.62亩。

2016年,恒大成都区域销售126亿,比2015年的37.85亿大幅增长232.89%,并击败成都的两位“老大哥”--保利与蓝光,摘下成都年度销售榜单桂冠。恒大的营运指标、区域推动力方面也均保持较佳水平,因此位于2017中国房地产卓越100榜成都区域综合实力10强榜单之首。

不过,区域推动能力方面,恒大稍微低于华润及龙湖。华润在成都有二十四城、凤凰城、公园九里、国际社区、金悦湾、翡翠里、熙悦广场、凯旋天地以及幸福里等项目。

作为城市运营商,其住宅及商业项目都较好地推动了成都市场,较大体量的华润凤凰城就促成了周边商业、教育、医疗等配套的发展。

龙湖最早以商业项目“北城天街”进入成都,目前成都天街系列产品已有四个,第五个天街也正筹备入市中。商业推动区域发展之外,于2016年,龙湖新推九里晴川、三千庭和与紫宸三住宅项目,推动成都中高端改善住宅销售。

但因销售额及营运指标拖累,龙湖与华润未能跻身前三,分别位于第五及第六位。

本土房企蓝光区域推动指标较佳,“雍锦系”推动成都高端住宅市场,但2016年营运指标方面落后恒大、保利及万科,无缘前三。

保利未能捍卫榜单冠军,但营运指标并未落后恒大太多,值得注意的是,保利2016年在成都新获土地储备预计将在2017年实现40-50亿元销售,目前总货值约为190亿元,这意味着2017年保利有机会扳回一局。

同样深耕成都已久的万科,表现比起往年并未有所减退,营运指标及区域推动力都保持较好水平,不过,2016年万科于成都土地市场出手不多,在融创、龙湖等房企追击之下或有压力。

2017中国房地产卓越100榜武汉区域综合实力10强

回顾2016年,武汉楼市以调控政策作为分割线,在9月份前维持高热的行情,而后随着限购限贷政策出台,开始出现回落之势。

具体来看,前两月春节淡季过后,武汉新建住宅成交在3月份便冲到了3.16万套高点,4月份更是达到3.25万套,月内最高单日成交纪录1894套,连续刷新历史纪录的两个月,日均成交都在千套之上。

楼市热卖之时,商品房库存骤降,供应却未能跟上成交的步伐,武汉新房开始呈现供不应求的情况,部分开发商捂盘惜售,房价涨声四起,日光盘也频现。

第三季度,随着首套房及二套房首付比例上调、三套房限购,武汉楼市火热势头被抵制。同时,购房需求也开始外溢至未限购的远城区,江夏、黄陂、东西湖等区域成交快速上涨。12月份,以上三个区域开始被纳入限购限贷范围。

纵观2016年全年,武汉整体呈现量价齐涨,新建住宅总计成交约28.8万套,成交面积约3074.68万平方米,同比涨幅均超过了40%;全市均价突破万元,与2015年相比上涨了13.53%。

与此同时,楼市热风也传导到土地市场。8月份以前,武汉地价被刷新至2万元以上,仅7-8月份便诞生了10个地王。11月份,政府出台土地出让新规则。

房企们在卖房子这件事情上展开的排位赛,激烈程度并不亚于在土地市场上的竞争。一个明显的特点是,无论是营运指标还是区域推动力表现,武汉房企前五强几乎都是外来房企的天下。

2016年,万科全年共推10余个项目,最终以150亿元的销售额成功夺冠,包括万科翡翠国际、万科翡翠玖玺、万科新世纪翡翠滨江等项目均取得了不俗的成绩。销售之外,万科区域推动力指标亦并列10强第一,成功登上综合实力10强之首。

万科稳坐冠军宝座的同时,恒大则以“黑马”之势从2015年的第十跃升至前三。一方面,恒大通过收购、公开市场拿地等手段,全年斩获115.2亿销售额,在销售排行中仅次于万科及金地;另一方面,恒大在推动区域发展的影响力上也与万科齐名,最终勇摘季军。

表现有些出乎意外的是和记黄埔,与万科、恒大等房企多点开花不同,该公司仅依靠世纪江尚项目便成交超60亿元,并顺利挤入排行榜。

其他房企如碧桂园、保利、金地、福星惠誉、武汉地产集团等也成功入榜,福星惠誉依旧是武汉本土房企第一名,2015年入榜的万达、越秀、泛海等则跌落榜单,无缘前十。