金地篇 千亿业绩中融资与未来 | 卓越100房企融资现状调查报告

编者按:大潮已退,形势逆转。2017年,流动性已经不再是房企高歌猛进的催化剂,而是逐渐转变成为了绊马索。过去享受着货币政策红利的“弄潮儿们”,谁将会显现裸泳真身。当楼市开始调整,不再独自繁荣,房企如何继续起舞?

“只有当大潮退去的时候,你才能知道谁在裸泳。”——巴菲特这句举世皆知的名言,在今天的中国房地产行业市场环境仍然具备相当的现实意义。

3月22-23日,观点新媒体将在深圳举办“2017观点年度论坛”,并发布“2017中国房地产卓越100榜”。因应“万亿时代的房地产”这一未来行业宏大前景,在行业、市场、政策环境面临转变之际,谁才是市场真正的弄潮儿?

在这里,观点新媒体将继续盘点与表彰2016年中国地产界最具有代表性的企业,而他们能否在流动性潮起潮落中依然表现出色?

为此,观点新媒体选取一批标杆性房企,通过观察、分析和研究企业融资策略与变化,特别推出“卓越100房企融资现状调查报告”系列报告。

观点指数 一直被认为“掉队”的金地,在2016年不声不响冲入了千亿房企阵营。除销售方面实现了63.20%的增长外,财务表现也于这一年中优化。

2016年金地中期业绩报告其中显示,金地上半年实现经营性现金流净额70.6亿元,持有货币资金204.3 亿元,公司债务融资余额为355亿元,债务融资加权平均成本为4.81%,资产负债率为68.2%,剔除并不构成实际偿债压力的预收账款后,公司实际资产负债率为58.2%,净负债率为32.6%。

比起2015年年报披露的数据,其中,持有货币资金增加54.3亿,债务融资加权平均成本下降了0.51个点,净负债率更是下降18.4个点。

与此相关的是,于2015、2016两年间,金地的债务结构进行了较大调整,应付债券占比得到明显提升——2015及2016年,国内融资窗口开启,众房企趁机集中发行债券进行融资,金地是其中一员。

相关数据显示,2016年底,房企通过私募债、公司债、中期票据等融资工具的融资额破万亿,房企融资规模因低廉融资成本而增大。

但在尝过甜头之后,步入2017年的同时,包括金地在内的众房企感受到的是融资条件由松到紧的落差。

2016年第四季度,由上交所、深交所先出台了针对地产公司债的监管措施,随后,银监会、发改委、中国证券投资基金业协会陆续发文收紧房企融资。

融资进行时

国内这一轮融资窗口的开启始于2015年1月。彼时,证监会发布《公司债券发行与交易管理办法》,大幅降低房地产企业发行公司债的准入门槛,公司债发行主体范围从原来限于境内证券交易所上市公司、发行境外上市外资股的境内股份有限公司、证券公司的发行范围扩大至所有公司制法人。

此后,国内政策继续放松,低廉融资成本令房企积极进行融资,房企融资规模大幅上涨。数据显示,2015年,全国108家房企融资总规模达1.36万亿元,为2014年同期的两倍;而2016年,全国房企融资额达到11376.7亿元,又同比上涨26%。

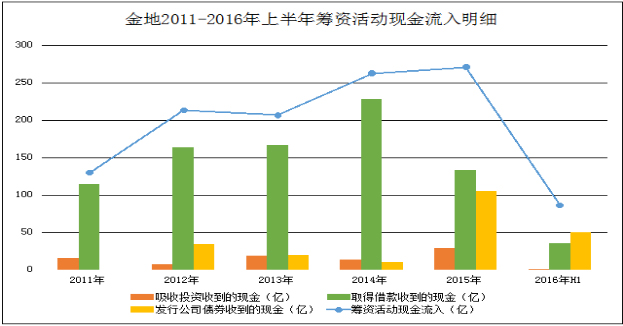

其中,发行公司债成为主流,金地也在此期间成功发行了60亿公司债券。

据观点指数查询,2015年10月15日,金地成功发行2015年公司债券(第一期),发行规模30亿,债券期限为7年,票面利率为4.18%,于2015年11月19日起在上交所挂牌交易。

而2016年3月22日,金地则完成发行2016年公司债券(第一期),发行规模30亿,分为两个品种发行。品种一为6年期,发行规模为13亿元,票面利率为3%;品种二为8年期,发行规模为17亿元,票面利率为3.5%。该期债券则于2016年3月22日起在上交所挂牌交易。

此外,2016年5月10日晚间,金地曾发布公告称,董事会通过其公开发行不超过130亿元公司债券方案的议案,债券期限不超过10年(含10年)。

在整体融资环境宽松之下,金地还于这两年间集中发行中期发票。2015年,金地完成总计75亿的中期票据发行。其中第一期中票规模30亿,期限为3年,利率4.90%;第二期中票规模25亿,期限5年,利率4.60%;第三、四期中期票据规模20亿,期限5年,利率3.98%。2016年,金地继续发行20亿中期票据,期限5年,利率比2015年进一步降低,为3.69%。

粗略计算,金地于2015年发行债券收到的现金为105亿,2016年则为50亿,这令其债务结构与前几年大为不同——2011年-2014年,金地融资中以银行借贷占大头,但是2015以及2016年,其债券方面的融资占比大大提升。

来源:企业公布、观点指数

当然,这一债务结构的调整更属于融资环境变化直接推动下的选择,而在此间,更显金地主动性的,是其对长短期、高低利率债务的替换。

两年间,金地所发债券期限少则3年,多则8年;而其发行债券所得的155亿现金,主要用于偿还银行贷款、金融机构借款等,这些借款多于2016年底前到期。

与此同时,金地还主动回购此前所发债券。于2015年9月,金地就公布,回购2012-2014年在新加坡发行的三笔债券,这三笔债券总金额达53亿,于2017年或2018年到期,债券利率区间在5.625%-7.125%期间。

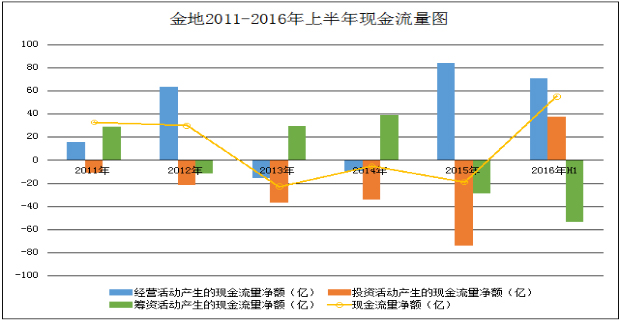

在此调整过后,金地财务数据得到了优化。截至2015年底,金地经营性现金流净额一改前两年的净流出,产生83.94亿现金流净额,货币资金为150.01亿元;有息负债合计393亿元,债务融资加权平均成本为5.32%。

其中,银行借款占比为55.91% ,应付债券占比为31.41%,其他借款占比为12.68%;长期负债占全部有息负债比重的60.34%。资产负债率则为65.83%,剔除并不构成实际偿债压力的预收账款后,其实际资产负债率为58.30%。净负债率为51.00%。

2016年中期,金地实现经营性现金流净额70.6亿元,持有货币资金204.3亿元;有息负债合计355亿元,债务融资加权平均成本为4.81%。

其中,银行借款占比为49% ,应付债券占比为46%,其他借款占比为5%,长期负债占全部有息负债比重的64%。资产负债率为68.2%,剔除并不构成实际偿债压力的预收账款后,金地实际资产负债率为58.2%,净负债率为32.6%。

政策风向下

通过调整债务结构实现财务状况优化,过去被认为业绩“掉队”的金地开始让业内期待其接下来的表现。不过,市场仍然有所担忧——2015及2016年,金地借市场及政策东风最终实现千亿业绩,但目前,情况已有不同。

2016年10月起,除却全国热点区域住房限购限贷政策频出,令楼市有所降温之外,地产融资也开始有收紧趋势。

2016年10月28日,上交所发布《关于试行房地产、产能过剩行业公司债券分类监管的函》,称将对房地产、产能过剩行业公司债券发行审核试行分类监管。

这令房企有些猝不及防,而让房企更感“不妙”的是,在此之后,银监会、发改委等陆续发文收紧房企融资。

最新的消息为,2月13日,中国证券投资基金业协会研究制定了“4号文件”,其中规定,投资于房地产价格上涨过快热点城市普通住宅地产项目的私募资产管理计划,暂不予备案;包括北广深圳、厦门、合肥、南京等16个房价上涨过快热点城市将根据住房和城乡建设部相关规定适时调整范围等。

融资渠道被限制,房企融资宛如戴上紧箍咒,甚至可能将如金地董事长凌克此前所说:“投融资做好了,事情就做到了八九成,投融资做不好,房地产公司随时都会死掉。”

虽还并未到“死掉”的地步,但对于金地而言,在公司债放开前(即2013及2014年),金地在现金流及销售方面就并不如意。

2013年,金地经营活动产生的现金流量净额为-15.61亿,投资活动产生的现金流量净额为-36.80亿,而筹资活动产生的现金流量净额则为29.78亿,如此靠借债维持日常经营和投资活动下,总体现金流量净额仍然显示“入不敷出”,为-22.64亿元。

2014年的情况也一样,当年,金地经营活动产生的现金流量净额为-9.51亿元,投资活动产生的现金流量净额为-34.04亿元,筹资活动产生的现金流量净额为38.62亿元,总体现金流量净额为-4.94亿。

来源:企业公布、观点指数

如此状态下,金地货币资金从2012年开始持续下降——2012年为206.16亿元,2013年为186.10亿元,2014年则为170.34亿元。债务融资加权平均成本方面,2013及2014年两年都在6%以上;销售方面则维持在400亿水平,而在这一阶段,“招保万金”中的万科及保利已冲破千亿大关。

不过这次,一些业内人士认为,以金地的财务表现来看,融资收紧对金地影响将有限。其中,标普亚太区企业评级资深董事叶翱行在接受观点指数采访时就表示,不觉得金地会受到融资收紧的影响,“因为金地也有其他融资渠道,包括境外融资以及银行借款等”。

他还提到的是,在杠杆方面,金地一直算是一家比较稳健的地产商,风险相对来说并不是最高,负债水平也一向在整体方面控制得比较好。

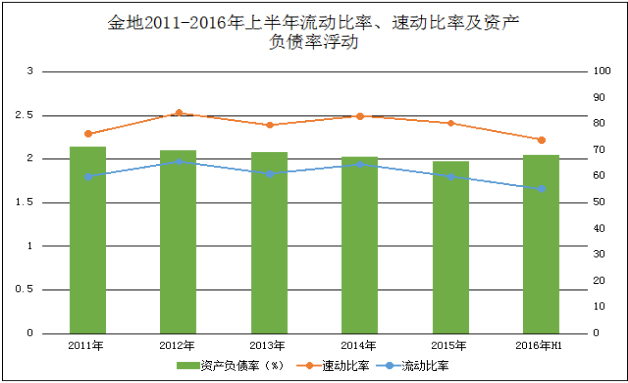

5年下来的数据显示,无论销售额及资产如何变动,金地的资产负债率、流动比率、速动比率等始终保持较为平稳的态势;而筹备活动产生的现金流量方面,流入则始终控制在300亿以下。

来源:企业公布、观点指数