研究

研究艰难一年 | 瑞房旧改泥泞地 上海姑爷罗康瑞告别重资产模式转型

来源: [观点网]

时间: 2015-12-29 23:53

评论

编者按:2015年,在中国经济调整转型与改革持续深入的时代背景下,中国房地产行业陷入了一段短暂的迷惘,但在这迷惘之间,我们仍然奋力追逐着一个又一个时代的风口。

互联网+、智慧城市、创客空间、海外投资、社区O2O、文旅地产、养老地产等模式与概念层出不穷,开发商们不再认为自己是“开发商”。但洗尽铅华、回归本初,房地产行业的深层次问题仍然需要面对和化解。

归根结底,这是“艰难的一年”。无论是地价和房价屡创新高的一二线城市,还是库存居高不下的三四线城市,在全国范围内,“库存”已如悬湖。“化解房地产库存”上升到国策高度之后,面对即将到来的2016年,我们可能看到怎样的前景?

前事之不忘,观点新媒体倾力策划年度重磅报道“艰难的一年”,回顾并总结2015年房地产行业的标杆性企业得与失,深度剖析有代表性地位城市房地产行业的真实情况。

观点网 可以想象,一天后的上海新天地将会是一片人头攒动的盛况,因为紧邻这个地标商业东侧的太平桥公园,上海今年仅有的一场新年倒计时将如期上演。

这或许不仅仅是一场全民的时间告别仪式,对“上海姑爷”罗康瑞来说,同样也意味着和过往“资产重、周转慢”商业模式的作别。在面对“森林还是树木”的选择时,罗康瑞曾经惜售的核心资产企业天地也在2015年被推上了交易台。

“通过资产出售,我们可释放集团商业物业组合的市场价值、加快资产周转速度、强化资产负债表,以创造更好条件把握增长机遇。”再次经历业绩不畅后,罗康瑞已经意识到过去数年的致命伤。

这种资产减法带来的效果几乎是立竿见影,在出售企业天地后,瑞房可以回流现金123亿元。对之前深陷周转困局的瑞房来说,该笔资金的到账将起到很好的回血止损作用。

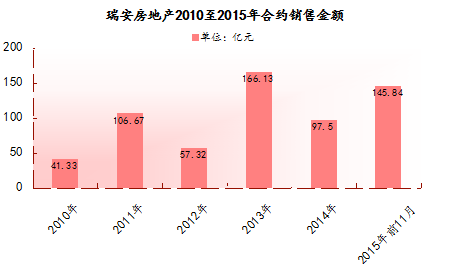

当然,企业天地转手给瑞房带来的更直观改变在于合约销售金额的增加。截至11月底,瑞房已经完成合约销售额145.84亿元,同比增长95%。若加上12月份出售企业天地3期所回笼的57亿元,瑞房目前至少已经实现了销售202.84亿元,超额完成全年180亿元的目标。

不过,在转守为攻时,罗康瑞分拆新天地上市的夙愿却一再推迟。在瑞房最近出示的一份文件中,这位“上海姑爷”已经明确表态,只有待中国新天地的商业模式落实且趋于稳定后,这一上市计划才会重新进行。

瑞房的资产减法

据观点新媒体了解,瑞房的业绩不振并不是起于一时,这种萎靡的状态至少可以追溯至2012年。当年瑞房录得营业额为48亿元,跌43%;经营溢利13.97亿元,跌55%;纯利20.29亿元,跌41%;合约销售额也仅为57.32亿元,远低于120亿元的年度销售目标。

虽然其后的2013年,糟糕的业绩迎来了明显起色,但这种幸运似乎并没有伴随瑞房太久。紧随而至的2014年,这家港资地产商再一次让投资者失望。其时,瑞房仅录得合约销售97.5亿元,较2013年同期的166.14亿元减少41%,完成年度目标的75%。

来源:观点新媒体整理

在罗康瑞看来,造成瑞房业绩止步不前的症结在于“资产重、周转慢”,这种隐患其实在瑞房的起家之时便已经埋下,瑞房的传统商业模式就是在重点城市的黄金地段开发大型商业地产项目,并逐步通过“销售+租赁+经营”来实现商业利润。

这种模式虽然能够让瑞房获得较高的销售利润率和租金回报,但由于涉及到旧城改造和居民动迁,开发周期长、动迁成本高的弊端也在日后开始显现。“从财务角度,这影响了公司的资产周转速度,前期资本支出巨大并需要大量融资,现金流在相当长时间里难以覆盖资本支出。”辉立证券分析师陈耕指出。

痛定思痛后,罗康瑞决定重掌瑞房。在经历前两年非核心资产的相继兑现后,罗康瑞在2015年初重新审视瑞房及新天地的商业模式,并提出到2016至2017年要将资产周转率提升至20%的水平,而瑞房的实际资产周转率仅为9%。

在这次公开表态中,罗康瑞强调,该公司资产总值1110亿元,当中52%资产均可供出售以此提供盈利贡献或置换高回报项目。因为瑞房有64%的资产集中在投资物业领域,用罗康瑞自己的话来说,“如果不卖商业地产,基本上不可能提升周转率”。

观点新媒体后来获悉,这次高调放风后,上海企业天地被售的传闻开始发酵。直至年中的7月23日,瑞房与领展正式达成交易协议,以66.37亿元的代价将企业天地一、二期转手。在这次交易中,瑞房将获得21.55亿元的溢利金额,同时取得约42.84亿元的款项净额。

但这仅是瑞房出售一线核心资产的开始,12月10日,瑞房再次宣布将企业天地3期出售予万科李锦记联合体,交易对价为57亿元,这次转手为瑞房带来了16.79亿元的款项净额。企业天地悉数出售后,瑞房合计回流现金123亿元。

资产做减法后,瑞房的资本运作似乎开始变得如鱼得水。12月18日,瑞房与Trophy基金全资子公司Taipingqiao116签署股份购买协议,将从后者手中回购太平桥116项目60.14%的股权,而这个项目就是即将面市的翠湖天地隽荟。

针对这次回购,观点新媒体查阅到,国际著名投行麦格理就指出,这实际反映了瑞房仍在寻找投资机会以支持集团增长。同时,该行估计,这笔交易可能使瑞房资产值提升3%,将今年28%的利润率在2017年提升至33%。

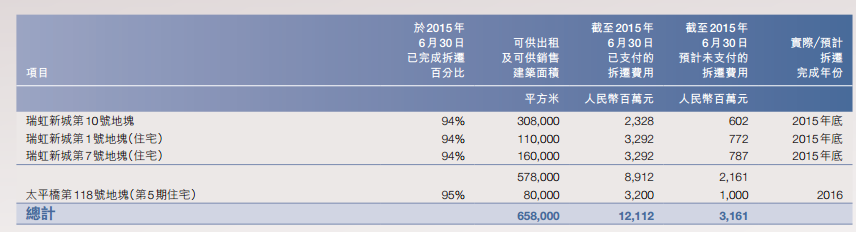

通过资产出售回流现金置换高回报项目,罗康瑞的算盘即是如此,可以预见诸如此类的“反哺”将会成为瑞房今后的一个常态。这家公司的半年报显示,未来五年其在上海有约600至650亿元的住宅物业可供出售,这部分物业集中于上海太平桥和瑞虹新城两个项目。

截至6月底,上述两项目中正进行拆迁工作的可供出租及可供销售的总建筑面积为65.8万平方米。按计划,这些土地的拆迁工作将于2015年至2016年间完成,其余64.6万平方米建筑面积的拆迁计划和时间表仍未确定。

但有市场人士告诉观点新媒体,可以肯定的是,随着上海地价攀升,这部分土储的拆迁难度将越来越大,并将占用瑞房很大一笔现金流。因为在对上海太平桥第118号地块及瑞虹新城第1、第7及第10号地块总建筑面积65.8万平方米土地进行拆迁时,瑞房就投入121亿元。

来源:瑞安房地产2015年中报

新天地上市残棋

“企业天地是核心资产,所以我们做出出售的决定是一个相当痛苦和艰巨的过程。”让罗康瑞倍感艰难的或许不只是企业天地的转手,中国新天地多年上市未果同样也是他心中的隐疾。

观点新媒体翻阅过往资料,在罗康瑞前两年的表态中,并不难找到诸如“2015年下半年会是分拆新天地上市的好时机”的字眼。不过,这一年资本市场并没有等来这家港资企业的另一个“商业故事”。相反,从始至终伴随瑞房的都是资产出售的消息。

其实,据了解早在2010年年初,罗康瑞就曾透露,计划将内地的收租物业业务独立分拆上市。但当这一想法初具雏形时已经是2012年,该年5月瑞房明确已就分拆中国新天地向联交所提交建议。

彼时,市场分析人士曾对观点新媒体指出,一方面瑞房可以运用所融资金加快销售物业开发,提升资产周转;另一方面,中国新天地可以吸引注重稳定股息收益的投资者,提升估值。

事实上,推动新天地分拆进程的不是其他,正是瑞房不理想的业绩,罗康瑞的目的也是希望通过分拆上市的形式来降低瑞房负债率,并谋得进一步发展的空间。因为到2013年,瑞房已经面临着104亿元的到期债务。

因此,为了推动上市进程,罗康瑞还在2013年特意委任黄勤道为新天地行政总裁,筹备上市事宜。然而,这位被视为新天地上市关键人物的重臣却在今年6月宣布辞职,对外仅公布缘由为“提早退休”。但外界看来,这或许上市进程遇阻后只是比较隐晦的一种说法。

而后,据观点新媒体了解,对于一再延怠的上市,罗康瑞称,主要是公司绝不接受资产大幅折让的上市安排。“按照现有的的资产组合和经营状况,中国新天地的资产在上市时无法拿到合理的价格,资产面临30%-40%的转让,无法向股东交代。”

但在分析人士看来,一再延迟的症结或许还是新天地本身的商业模式。“一方面,这种街区式商业并不是时下最为流行的,而且新天地模式本身的可复制不强,除了上海新天地外,瑞房于其他城市打造的项目都称不上是完全成功。”

从最初的力推分拆到现今的无限延期,新天地的上市似乎已经沦为一盘残棋了。人走茶凉后,罗康瑞或许已经有意要在瑞房和新天地之间重新寻找一种吻合。

12月16日,一份由罗康瑞签发的“致瑞房全体员工”的文件流出。在这份文件中,罗康瑞称,因瑞安集团策略调整和市场现状,瑞房正研究调整中国新天地的商业模式。中国新天地的上市计划将在其新的商业模式落实且趋于稳定后,对投资界有吸引力时才进行。

并且,自2016年1月1日起,瑞房将和中国新天地的总部职能进行整合,以充分发挥瑞安集团职能的专业性和协同性、是内部资源利用率达到最大化。

据观点新媒体了解,在这部分整合中,内部审计、发展调研和企业发展已经完成,还需整合的部门包括财务、法务、业务并购、投资者关系、企业传讯、行政服务、流程与信息管理、人力资源,而项目层面各相应职能的整合将视情况分别落实,并于2016年2月1日前完成。

整合之下,中国新天地未来的上市进程似乎越来越不再明朗。

请发言时务必尊重网上道德与我国相关法律法规,以下评论内容不代表观点网立场

广州:楼市量价微降 年底未现推盘冲刺潮

上海:上周14盘入市 前11月成交量超去年

杭州:成交千套高位徘徊 再推救市新政

福州:市区成交大涨 名城地产获马尾地王

艰难一年 | 万科三十而惑 扑朔迷离的股权保卫战与万亿理想

2015-12-30

年度报告 | 地王、豪宅与控房价 上海楼市2015高位收官

2015-12-30

年度报告 | 漫长去化之路 2015的成都楼市

2015-12-30

特写 | 艰难一年:招商蛇口挂牌首日 跌停起伏中去地产化重组之路

2015-12-30

郭鹤年退场 “香格里拉之父”内地地产掘金史

2015-12-30

观点网刊载此文不代表同意其说法或描述,仅为客观提供更多信息用。

凡本网注明“来源:观点网”字样的所有文字、图片等稿件,版权均属观点网所有,本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责。

如对稿件内容有疑议,或您发现本网站上有侵犯您的知识产权的文章,请您速来电020-22375222 或来函ed#guandian.com.cn(发送邮件时请将“#”改为“@”)与观点网联系。