第一太平戴维斯:调控效果显现 楼市步伐开始放缓

“11月份,国内楼市延续了前一个月的整体态势,几个于年内房价明显上涨的重点城市,其11月的价格涨幅加速放缓。而对于低线城市,由于其调控政策依然宽松,因此市场的放缓节奏并不明显,一些低线城市房价反而呈现上扬势头。”

概述

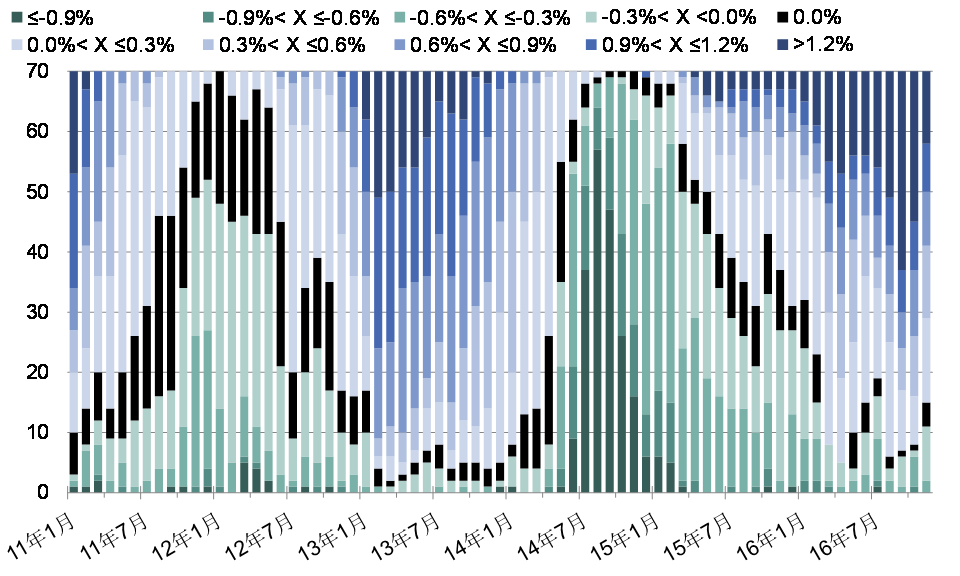

11月份,全国70个大中城市中,55个城市的新建商品住宅销售价格录得环比上涨,较10月份的62个有所减少。4个城市的价格指数较上月基本持平,11个城市则环比下跌。

其中,住宅销售价格涨幅最大的四个城市依次为:泉州(2.1%)、扬州(1.9%)、韶关(1.9%)、和西安(1.7%)。

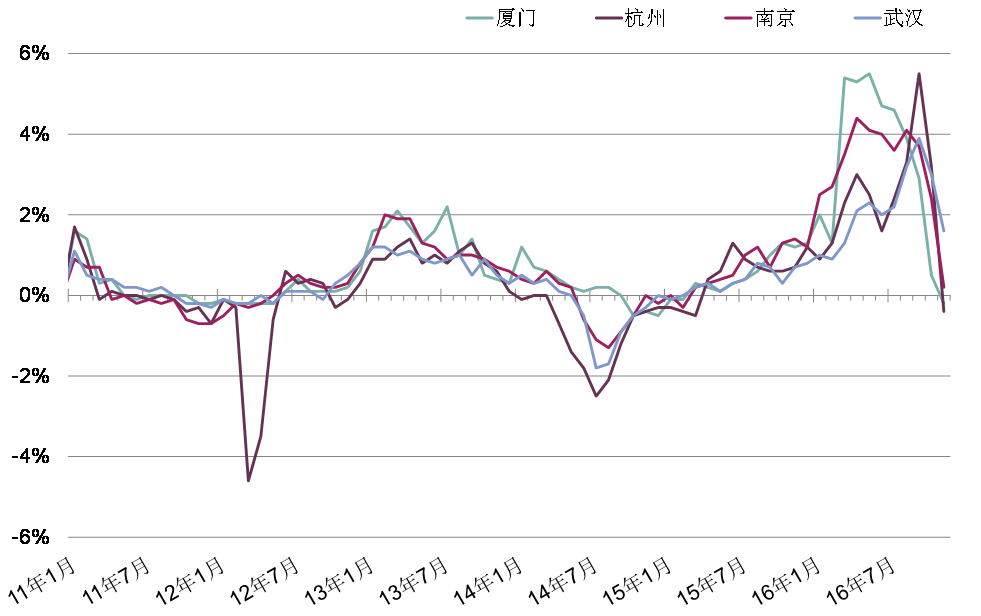

而价格环比下跌最为明显的六个城市依次为:杭州(-0.4%)、深圳(-0.3%)、厦门(-0.2%)、牡丹江(-0.2%)、桂林(-0.2%)和哈尔滨(-0.2%)。

11月份,70个大中城市新建商品住宅平均销售价格环比上涨0.59%,为连续第19个月上涨,较今年10月份1.07%的环比涨幅有所放缓。平均销售价格较去年同期上涨10.81%,自最早指数基准时期(2010年12月)累计上涨12.4%。

图1:70个大中城市新建商品住宅销售价格环比变动情况

(国家统计局;第一太平戴维斯市场研究部)

图2:70个大中城市新建商品住宅销售价格环比变动情况(按城市等级划分)

(国家统计局;第一太平戴维斯市场研究部)

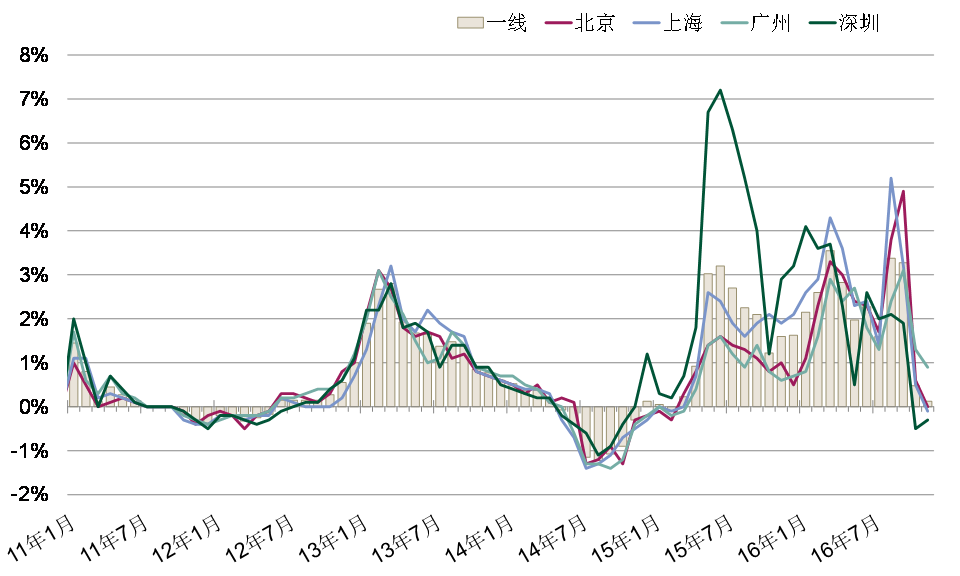

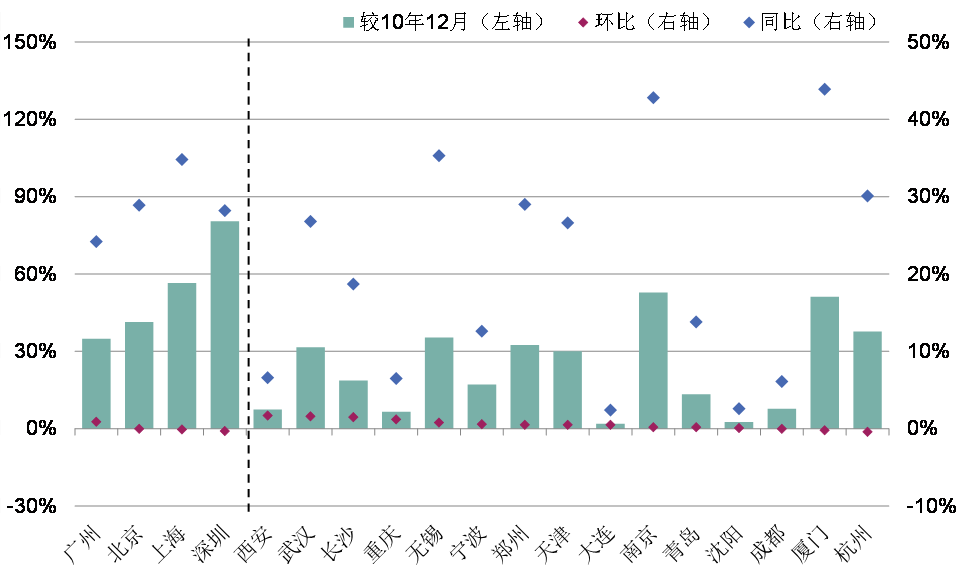

一线城市市场表现

11月份,一线城市住宅销售价格表现不同年内之快速上涨之局面:今年前三个季度平均涨幅约2.41%,而11月涨幅仅为0.13%。同时,11月各线城市均录得年内最小房价涨幅。

作为过去一线城市中房价表现一直相对滞后的城市,此次广州房价涨幅依旧赶超上海和深圳,领跑一线城市。深圳则继续回跌,跌幅达0.3%,为两年以来的第二次下跌。

表1:一线城市新建商品住宅销售价格环比变动情况

(国家统计局;第一太平戴维斯市场研究部)

图3:一线城市新建商品住宅销售价格环比变动情况

(国家统计局;第一太平戴维斯市场研究部)

由于经济活力、拥有大量就业机会和持续的置业需求,一线城市的待售库存接近历史最低水平。但同时,持续上涨的房价和限购限贷从严已使短期市场增长势头得到抑制。

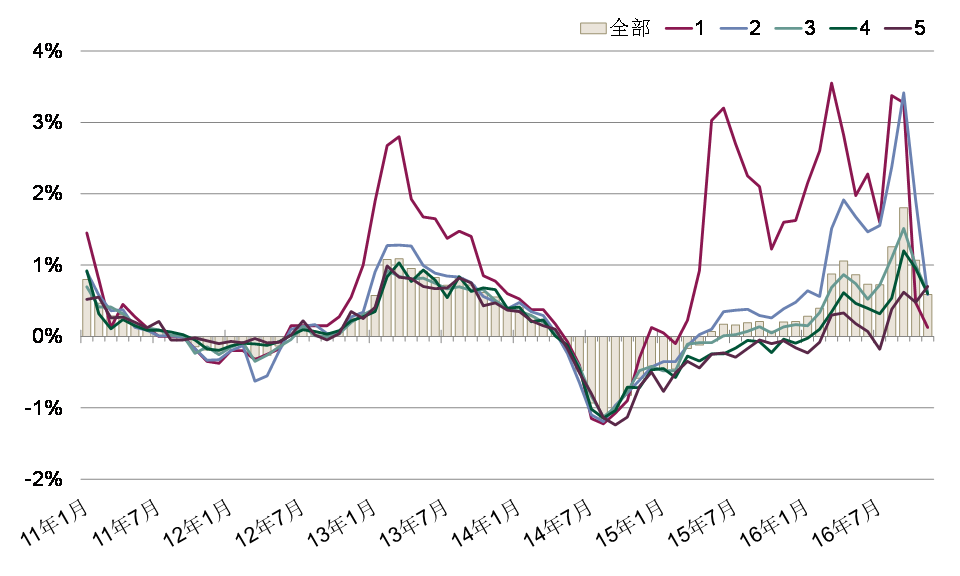

各等级城市市场表现

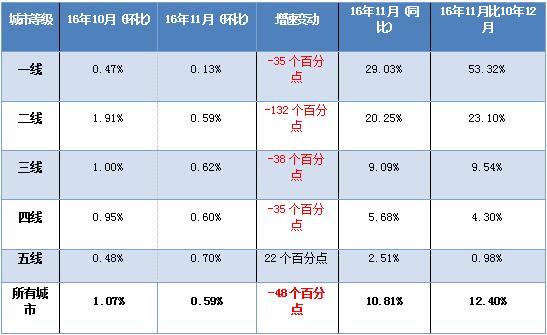

11月份,各等级城市房价均再次实现环比上涨。值得一提的是,五线城市首次录得最大涨幅,自10月份的0.48%加速至0.7%。除五线城市外,其他1-4线城市房价增速均有放缓,其中最为明显的是二线城市,环比增速放缓1.32个百分点。

表2:新建商品住宅销售价格环比变动情况(按城市等级划分)

(国家统计局;第一太平戴维斯市场研究部)

一、二线城市市场表现

图4:一、二线城市新建商品住宅销售价格指数

(国家统计局;第一太平戴维斯市场研究部)

11月份,二线城市中表现最优的四个城市依次为:西安(1.7%)、武汉(1.6%)、长沙(1.5%)和重庆(1.2%)。

尽管本月多数城市房价增速均有放缓,仍有一些城市房价依然加速上涨,即:成都(0.8个百分点)和重庆(0.6个百分点)。

图5:重点二线城市新建商品住宅销售价格环比变动情况

(国家统计局;第一太平戴维斯市场研究部)

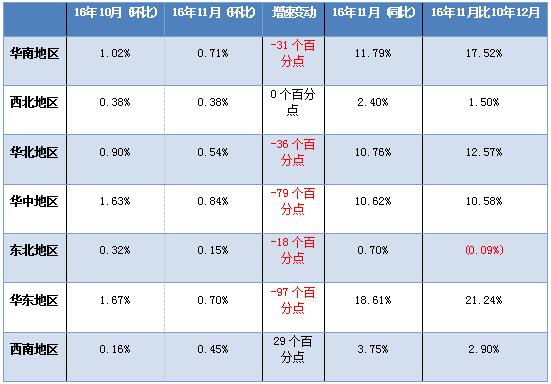

区域市场表现

11月,所有地区房价指数均录得环比上涨,然而仅西南地区的增速加快。华东地区环比涨幅自10月份的1.67%放缓至0.7%,增速环比放缓0.97个百分点。

尽管10月份西南地区房价增速相对缓慢,但11月却加速上涨,代表城市有:重庆(1.2%,增速加快0.6个百分点)、泸州(0.6%,增速加快0.9个百分点)、昆明(0.5%,增速放缓0.6个百分点)、大理(0.5%,增速加快0.2个百分点)、遵义(0.3%,增速加快0.1个百分点)、贵阳(0.3%,增速放缓0.3个百分点)、南通(0.2%,增速加快0.6个百分点)和成都(0.0%,增速加快0.8个百分点)。

表3:新建商品住宅销售价格指数(按地区划分)

(国家统计局;第一太平戴维斯市场研究部)

展望

随着近期调控政策的相继落地,楼市步伐开始放缓。政策消化需要时间,政府亦正静观新政效果,以期使楼市平稳,实现供求平衡。而开发商对调控政策和楼市节奏放缓的反应也相对有限,取而代之的是放眼来年、调整战略,迎接全新挑战,或根据预期适当调整来年销售目标。

尽管各地政府应当有能力通过供需侧调控当地楼市,但各地推出的楼市调控举措日益纷繁复杂,无论对于投资者、开发商还是买家而言,认识并参与国内房地产市场的难度正与日俱增。假以时日,应将各地调控试行举措(包括对土地市场管理和房价调控)进行归总回顾和分析,并择优向地方推广。此外,应从全国、省、市及区县等各层面对楼市及土地政策进行系统性记录汇总。房地产市场作为中国经济的重要支柱之一,亟需提高楼市透明度、保持调控步调一致。