无论你是已经持有房贷,还是即将买房,都应该把其中的经济模型以及成本尽可能计算清楚。买房不是普通的交易,而是一次对人生阶段与巨量财富进行的规划与分配。

冯毅成 2023年,在楼市我想提醒大家的第一件事就是要重视房贷利率的变化,警惕家庭资产流失。

当行业进入到横盘或下行周期,大家就应该警惕持有的资产加快贬值与流失,特别是背负房贷的家庭更应该重视。一般来讲,房价的动态变化带给家庭的只是浮盈或浮亏,而房贷利率则属于硬亏,是每个家庭每个月都要往外支出的真金白银。在楼市已经长期横盘、阶段性震荡时,总体而言,作为家庭最大资产的房产已经基本告别了快速增值的可能。而绝大多数家庭都背负房贷,按照首套房普遍七成贷款的情况看,相当于是高杠杆买房。

这种情况在疫情之前的年份并不会成为特别大的隐患,因为由房贷利息所产生的持房成本基本可以在楼市快速上升的阶段被增值利润所消化掉。广大的家庭也正是以这种着眼长远算大账的方式在买房,将家庭的有限现金加以高杠杆(一般是三成首付、七成贷款)投入楼市。

而在楼市已经基本告别高速发展,不太可能再次进入长期高速发展的通道时,这种行业气温骤降带给普通家庭的压力不言而喻。不少家庭的资产正在经历着贬值与流失。一方面是房价的平抑甚至下滑,另一方面是高利率的持续作用,使得家庭的负债压力不断上升。

无论你是已经持有房贷,还是即将买房,都应该把其中的经济模型以及成本尽可能计算清楚。买房不是普通的交易,而是一次对人生阶段与巨量财富进行的规划与分配。

1、400万的房子五年利息76.8万

下面我们就来还原一下疫情发生之前的买房情况。

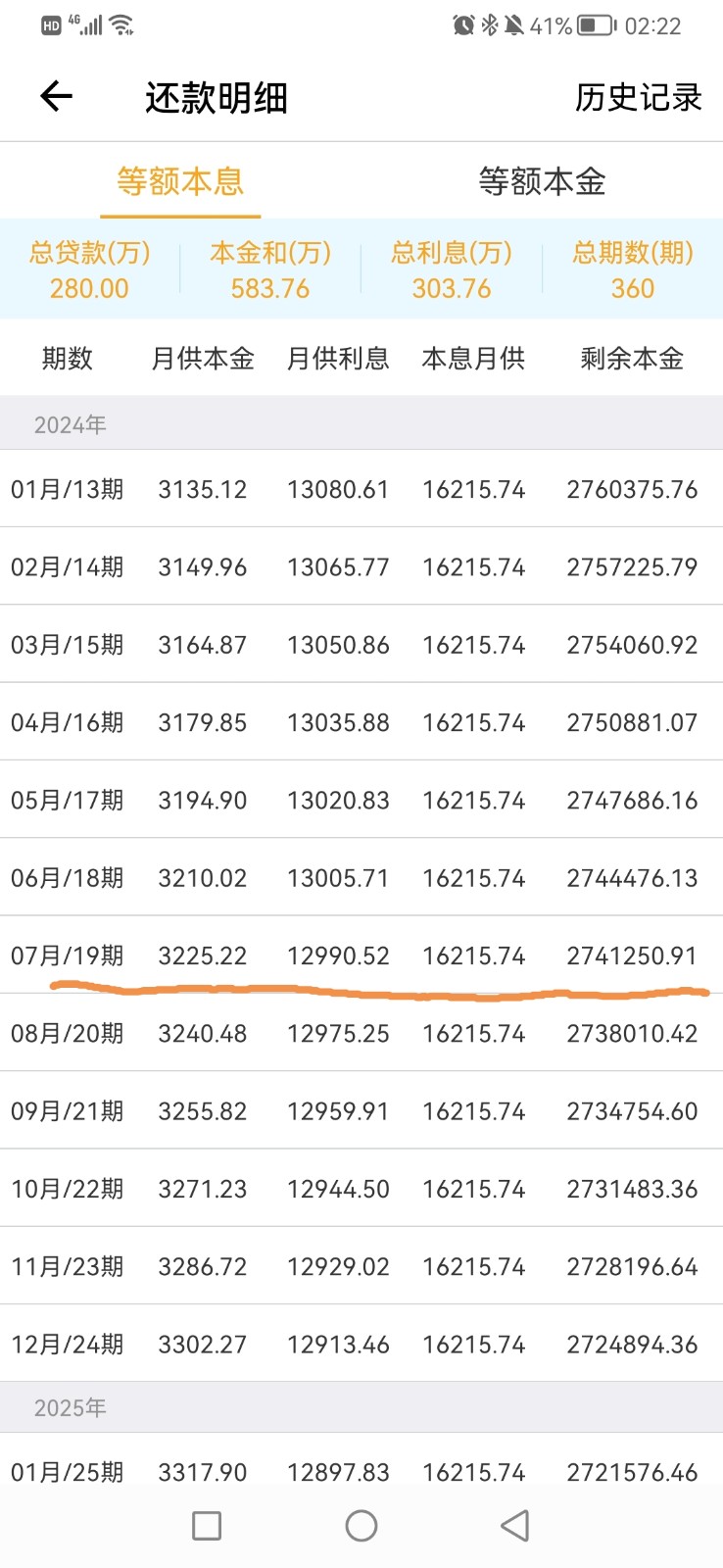

假如2019年,在武汉二环内购买一套总价400万元的房产,首付三成,贷款七成,也就是贷款280万元,按照当时利率5.68%贷款30年,等额本息计算总还款应为583.76万元,相当于总贷款本金的两倍之多。

等额本息模式下,月供16215.74元,如果按照前三年(即36期)月供计算利息,取中间值(即第19期)利息(12990.52元)计算,前三年共付利息约457658.72元,也就是三年要付出将近46万元利息,而本金只还了将近11.6万元。

如果按照同样方法计算,前五年利息将近76.8万元。

值得注意的是,无论是46万元还是76.8万元,这笔庞大的利息都相当于有去无回,这是普通家庭的持房成本。以五年期来计算,相比总价400万的房子,持房成本已经上涨了将近20%,如果不考虑交易税费,那么这套房子在第六年要卖到480万业主才能勉强保本。而如今,不仅二手房流通性较差,而且市场供大于求,估值下滑,背负房贷的家庭压力一目了然。这也是近年全国法拍房数量呈现上升趋势的原因之一。

2、提前还款才是上策

降低房贷利率和提前还款这两种选择,显然后者才是解决压力的根本办法。

2022年,中、农、工、建等银行的存款年利率是1.75%。而在疫情之前买房家庭所办理的房贷利率(商贷)普遍在5.68%,有的还是5.88%甚至6字头。也就是说当年的房贷利率相当于是现在存款利率的三四倍。

换句话说,当前提前还贷比存款的收益大很多。不要轻信网上的一些“砖家”给出的“有房贷的家庭在第几年还贷最划算”建议。当前,在没有特别好的投资渠道时,在保证正常工作和生活运转的前提下,将手头的闲余资金尽快还房贷是保护家庭财富、减少资产流失的最好办法。

我给有房贷家庭的具体建议如下:

第一,在保障正常生活和工作不被影响的前提下,将家庭闲余资金尽快尽早地还房贷本金。

第二,在提前还款的操作中选择“减少房贷本金”而非“缩短贷款年限”。

第三,如果当初办理房贷属于纯商业贷款,那么现阶段尽量转混合贷,尽量将公积金的额度用到最大,把优惠用足。

3。降低房贷已成大势所趋

1月5日,央行和银保监会发出要《建立首套住房贷款利率政策动态调整机制》,同天,住建部部长倪虹表示,对于购买首套住房的要大力支持。首付比、首套利率该降的都要降下来。

这传递出一个重要的信号:进一步为首套房家庭减负。我在去年11月24日“金融十六条”的文章里就写过,后续还会有细化的金融政策落地。先来看高层原文表述。

这两个表态的核心意思有以下几点:

第一是继续降低首付比例和首套房贷利率。

第二是把降低利率的下限定夺权交给地方政府,充分做到因城施策。

第三是将房贷利率与房价挂钩,你所在的城市房价连续三个月环比和同比下降,那么你的房贷利率就应该下降甚至将利率下限取消。反之则应该同步上涨。

这是非常重要的调整。以前,在高房贷利率时代,你首付越少,贷款越多,利息也就越高,月供压力就越大。将房贷利率与房价行情挂钩,是非常科学地调控手段,能够阶段性地提高家庭抵御风险的能力。我认为,现在央行、银保监会和住建部等高层表态,首要目的并不是为了帮助开发商卖房,而是对广大购房群体的金融秩序进行维稳。值得注意的是,已经产生较高房贷利率的家庭,是否可以与最新购房者一样享受利率优惠。

希望武汉的相关动作能够尽快落地。现在准备提前还款的朋友可以再等等看。而对于一直在观望并有真实自住需求的意向购房者而言,要认清当前阶段的四大基本现实:

第一,短期内,楼市政策仍然走向宽松,并且利好会频出。应该多从自家居住的时间节点考虑买房需求,而不要以炒股的心态捕捉拐点,以免误入投资歧途。

第二,当前武汉在经历三年疫情之后,房价已经震荡到非常低的位置。

第三,买房需求要着眼长远,并做好“二手房难卖”的最坏打算,把自家需求与所购房产精准匹配,在能够接受上述最坏条件下坚定抉择。

第四,每个家庭的经济环境与实际需求不同,哪怕是同一时期同一套房源,无论政策与房价如何变化,对于不同家庭带来的得失、成败等影响也完全不同。买房决策不能一概而论。

对于广大家庭而言,大家可以不买房或卖房,但一定要密切关心与房产有关的政策,因为这些政策实际上是在调整你家庭未来的财富。普通家庭要构建一套符合自家实际情况的财富思维,将幸福牢牢掌握在自己手里。

最后,希望大家重视利率变化,警惕和防止家庭资产流失。

冯毅成 楼市研究大V《主编笔记》总编辑 观点新媒体专栏作者

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:冯毅成

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载