强劲贸易数据背后已反映了全球经济复苏动能的改变,即从疫情控制较好、产业链完备的中国经济拉动转向更广泛的复苏,经济刺激力度较大、疫苗推进迅速的发达经济体是推升本轮贸易增长。

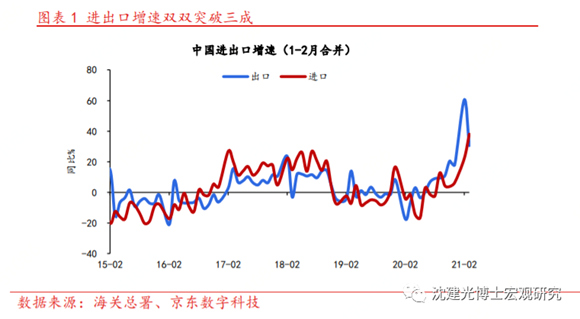

沈建光 3月中国外贸数据较为强劲,以美元计,进出口增速双双突破三成,进口表现好于出口,实现“开门红”。而从更长时间维度来看,疫情以来,中国进出口便表现不俗,是低迷全球贸易下的一抹亮色。

不过,经过对比,笔者发现,相比于去年中国率先走出疫情,迅速复工复产推升进口,填补全球供应链缺口拉动出口的情况有所不同,今年一季度,中国贸易的强劲表现与发达国家大规模经济刺激密不可分,即海外刺激推升外需,带动出口,同时海外财政、货币极度宽松引发输入性通胀压力,从价格渠道推高进口涨幅。

从这个角度来说,强劲贸易数据背后已反映了全球经济复苏动能的改变,即从疫情控制较好、产业链完备的中国经济拉动转向更广泛的复苏,经济刺激力度较大、疫苗推进迅速的发达经济体是推升本轮贸易增长的重要原因,但相比之下,新兴市场国家更为艰难,疫后愈加分化的格局值得关注。

进口高增背后的通胀压力

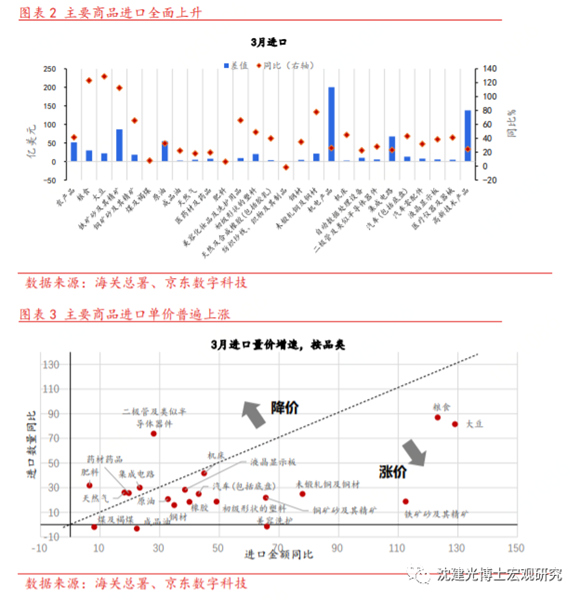

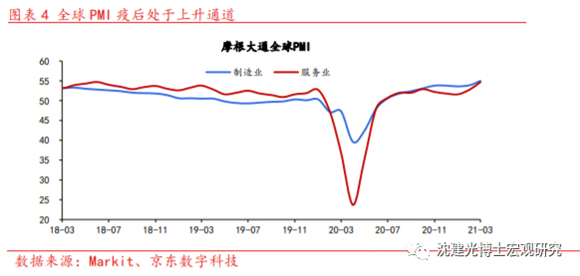

3月进口超预期,金额创下史上最高,这一方面与国内需求稳步向好,原材料、资本品、中间品进口普遍大涨有关,另一方面,也受到进口价格提升的显著影响。观察我们统计的20种主要进口商品,15种商品进口单位价格同比上升,其中粮食、大豆、铁矿、铜矿、铜材等大宗商品上涨显著,价格分别提升19.4%、26.2%、78.8%、35.8%和42.3%。海外经济复苏、美国强刺激和流动性宽松背景下,大宗商品价格普涨,是进口大幅上升的重要因素。与之相互印证的是,先前国家统计局公布的价格数据显示,3月PPI环比达到1.6%,为史上最高;PPI同比加速抬升至4.4%,涨幅亦远超市场预期。

出口增长动能转变

3月中国出口增速30.6%,较1-2月的60.6%明显放缓,也低于市场预期的35.5%,引发对疫情以来出口高增长可否持续的关注。在我们看来,尽管出口增速有所放缓,但韧性仍然较大。主要体现在:

第一,30.6%的增速并不低,出口回落主要与基数扰动和今年“就地过年”下出口错峰有关,即今年“就地过年”安排下,企业将原本安排在3月的生产提前到1、2月,3月出口一定程度上受到拖累。如果剔除这一扰动,从去年5月到今年3月,中国出口增速总体上仍呈现单边上行趋势。

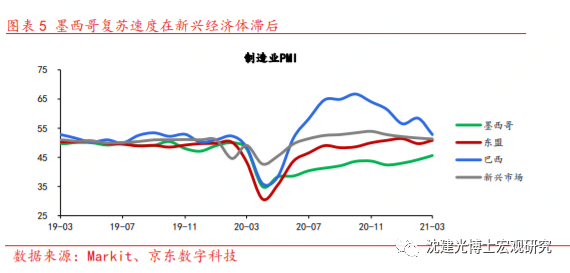

第二,美国引领海外总需求持续复苏。进入春季,美国一方面加快接种,稳定疫情,另一方面推出1.9万亿刺激方案,现金支付部分(约4100亿美元)已经开始发放。在美国拉动下,摩根大通全球制造业PMI持续处于上升通道,3月已经达到55。3月中国出口受益于海外需求扩张,同期韩国、越南出口分别增长16.6%和23.5%,亦是需求复苏拉动贸易活跃度的体现。

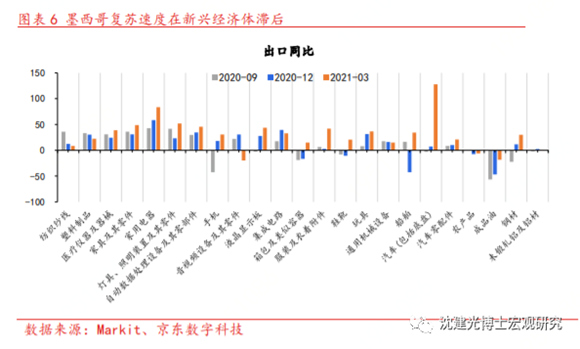

第三,海外供给侧复苏不均衡,中国出口仍将受倚重。由于疫苗接种进度和财政纾困力度的显著差别,当前海外复苏呈现出美国领先欧日、发达经济体领先新兴经济体的特点。在新兴经济体生产、发达经济体消费的大格局下,海外产能仍很大程度上依赖中国出口。最明显的例子莫过于墨西哥与美国的生产-消费关系。作为美国第二大进口来源国,墨西哥经济在疫情中陷入严重衰退,其恢复速度在新兴经济体中至今处于滞后地位,难以满足美国需求。因此,美国供需缺口在很大程度上仍需中国填补。

第四,中国出口品类结构更加均衡。3月部分防疫物资品类增速开始放缓,但地产相关商品(家具+48.9%、家电+83.6%、灯具+52.1%)增速较为强劲,而手机、箱包、服装、鞋靴等在疫情期间出口下滑严重的品类3月也取得两位数反弹。显示伴随着疫情缓解,中国出口正在由防疫需求推动向疫后外需增加拉动的居家类、消费品出口转变。

综上,我们认为,3月进出口高增长与发达国家大规模经济刺激推升外需、输入性通胀压力上涨有关。进入二季度,受基数影响,出口增速或有所放缓,但考虑到发达国家更加广泛的需求,中国出口仍将有所支撑,且从疫情和房地产相关产品推升转为高质量、具有国际竞争力的商品。透过强劲贸易数据,全球复苏动能的改变,发达国家与新兴市场国家复苏分化格局,反而更加值得关注。

本文首发于FT中文网

沈建光 京东科技首席经济学家、研究院院长 观点地产新媒体专栏作者

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:沈建光

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载