近来中国国内消费出现提速现象,在我们看来,这得益于疫后企业生产与经济活动恢复、就业与收入预期稳定的背景下出现的消费内驱动力增强,或为四季度乃至明年更加稳健的复苏蓄势。

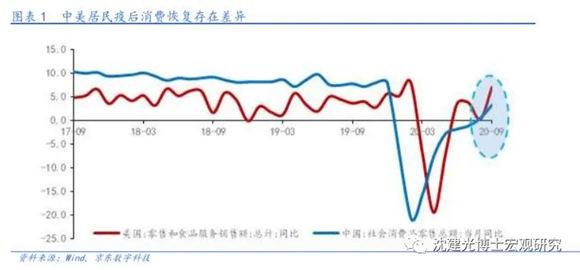

沈建光 今年受新冠疫情影响,中美居民消费出现显著下滑。例如,在疫情最严重的阶段,中国社会消费品零售总额增速下降-20.5%,创有记录以来的新低;在美国疫情大爆发的4月,美国零售增速下滑亦达到-19.5%。然而,由于中美两国在应对疫情方面采取的财政、货币政策有所区别,居民消费复苏路径存在差异。

即美国抗疫政策直接补贴居民,且低利率带动房地产市场火爆,美国零售快速反弹,4月触底6月便回正,9月7.1%的增速,甚至超过疫情之前。而中国前期抗疫措施更倾向于支持企业,二季度经济便出现V型反弹,全球领先,但供给端恢复快于需求端,消费复苏相对滞后。与此同时,美国消费需求旺盛,亦有溢出效应,在美国国内供应链受阻背景下,对华进口明显提速,三季度中国出口超出预期,对美国出口是主要提振。

展望后市,消费对两国经济复苏可持续性甚为关键。从美国来看,由于疫情反复、美国大选以及进一步的刺激政策存在不确定性,美国消费的可持续情况尚待观察。相比之下,近来中国国内消费出现提速现象,在我们看来,这得益于疫后企业生产与经济活动恢复、就业与收入预期稳定的背景下出现的消费内驱动力增强,或为四季度乃至明年更加稳健的复苏蓄势。

中美财政支持模式不同影响消费修复路径

疫情之下,中美两国应对疫情的财政刺激有所差别,导致两国居民消费在恢复节奏上存在差异。

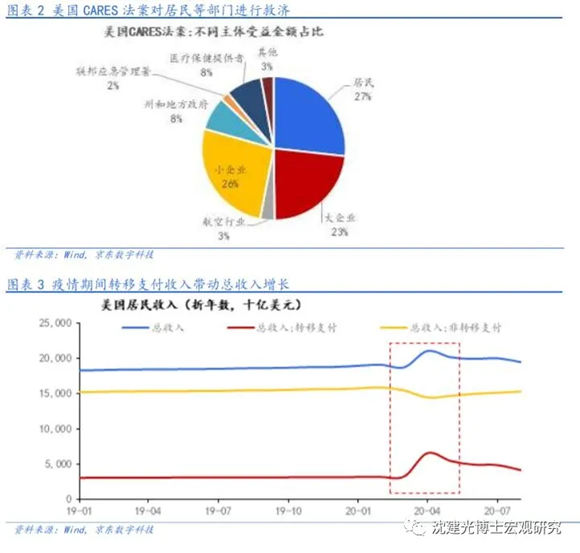

美国财政刺激方案更倾向于直接补贴,居民收入提升从而支持居民消费。疫情期间,美国财政采取了大规模的对居民部门的救济措施,最典型的是3月下旬通过的规模为2.4万亿美元的CAREs法案,主要措施包括向居民发放一次性津贴,额外增加每周600美元的失业补助,以及扩大税收抵扣。受益于联邦政府大规模的转移支付,美国居民可支配收入从2月的1.4万亿美元大幅升至4月的1.6万亿美元。大规模转移支付保护了居民“损益表”,支持美国居民消费。

相比之下,中国消费回暖路径有所区别。疫后“六保”政策更加倾向于“保居民就业、保基本民生、保市场主体”,积极财政更多从企业端发力,如对中小企业减税降费、提供专项贷款财政贴息、发放定向补助等。5月“两会”宣布发行1万亿抗疫特别国债,提高新增专项债额度,将预算赤字率提升至3.6%以上,新增资金主要用于地方政府“两新一重”和抗疫相关支出。在此背景下,复工复产先行,随着二季度以来国内经济反弹,工业生产迅速恢复至疫情之前的水平。而得益于企业经营活动修复,就业基本面稳定,收入预期好转,8月国内社会消费品零售增速转正,9月反弹至3.3%,比8月提升2.8个百分点,有提速迹象。

中美货币政策与房地产市场表现不同影响消费

为应对疫情冲击,美国采取超级宽松货币政策,包括联邦基金目标利率下调150BP并以此带动长端利率下行,无限量大规模资产购买计划以释放基础货币等。在此背景下,美国住房抵押贷款利率迅速下行,美国房市量价齐升,三季度新屋和成屋销售同比分别增长39.4%和13.3%,美国标准普尔/CS美国房价指数创下新高。利率大幅下行降低了住房和耐用品的信贷成本,9月美国耐用品消费同比增长14.8%,是美国零售提振的主要贡献,其中机动车辆及其零部件、家具和家用设备、娱乐商品和车辆等是主要支持,而美国石油相关商品、各类服务消费仍然低迷。

与之对比,疫后中国货币政策则以托底经济为主,为避免资金空转与抑制房地产泡沫,并没有大规模放松。2月以来,代表中短期的关键利率,如7天逆回购利率、1年期MLF利率均仅下降30BP,降幅有限。而随着疫情控制取得成效,5月以来中国货币政策有边际收紧迹象,带动长端利率持续上行。与此同时,中国严格执行“房住不炒”政策,房贷利率下降有限、央行严控房地产企业杠杆,房地产市场基本稳定。从社零分项来看,9月家具、家电、装潢材料消费增速分别为-0.6%、-0.5%、0.5%,房地产相关消费整体低迷。

美国需求旺盛推升中国对美出口高增

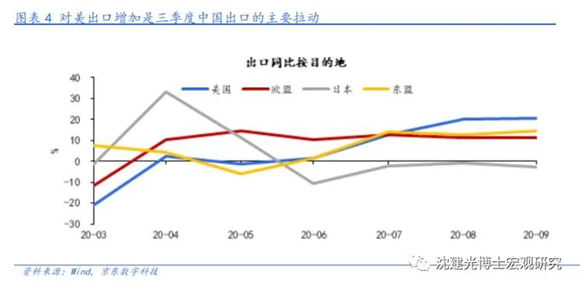

受益于直接对居民发放补贴、大幅降息等,美国经济需求端恢复较快,生产端的反弹则相对较慢。9月美国工业总体产出指数同比增速为-7.3%,工业产能利用率亦处于较低位置。旺盛需求加之国内供应链受阻,供需缺口推升美国进口需求。在深受疫情影响的发达国家中,5月以来美国进口恢复情况明显好于欧日,短期内对全球贸易和全球需求形成提振。

更进一步,美国需求回暖对中国出口的提振明显。三季度中国出口创季度新高,同比增速为8.8%,对美增速较高是主要拉动。例如,7月中国对美出口增速达到12.6%,8、9月中国对美出口增速更是超过20%,美国疫情导致国内供应链不畅,需求旺盛对于拉动近来中国出口贡献显著。

中美消费复苏的可持续性分析

展望后市,消费对两国经济复苏可持续性甚为关键。从美国来看,消费强劲态势能否持续还需要受到如下因素左右:一是美国疫情控制情况。10月以来,美国遭遇第三波疫情,日新增确诊平均达到春季第一波疫情高峰时的2.5倍。根据日本央行测算,人口感染率是疫情期间影响美国消费的关键因素。疫情居高不下,或将压抑高线下接触、低附加值服务业的复苏,对线上化程度较高行业冲击较小;二是美国大选以及相应的刺激政策,特朗普在2万亿美元救助法案用尽之后,白宫一直推进“瘦身版”的财政刺激方案,而相比于特朗普,拜登认为美国经济需要获得更多的财政支出。在疫情未得到明显控制下,财政力度也将直接影响未来消费。

相比之下,近来国内消费加速复苏,我们认为,这主要得益于疫后企业生产与经济活动恢复,是在就业与收入预期稳定的背景下出现的,因此,消费的内驱动力或许增强。正如我们在《9月需求回暖,经济反弹结构优化》一文中提到的,9月内需回暖,特别是消费明显回升,预示中国经济疫后复苏已由供给端拉动的结构性复苏向供需联动的全面回暖方向迈进,或为四季度与2021年中国经济反弹蓄势。我们预测,四季度GDP增速或达6.5%,全年GDP增速或位于2%-2.5%。

沈建光 京东数字科技首席经济学家 观点地产新媒体专栏作者

张明明 京东数科研究院研究总监

徐天辰 京东数字科技研究院高级研究员

汪导国 京东数字科技研究院研究员

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:沈建光

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载