外部因素和政策变化对房地产市场的影响,市场各方,特别是房企,需沉住气,继续观察。

20多天前(11月1日),本公众号文章《多项经济数据预示,货币政策微调在即》,事实最终印证了当时的全部预判。

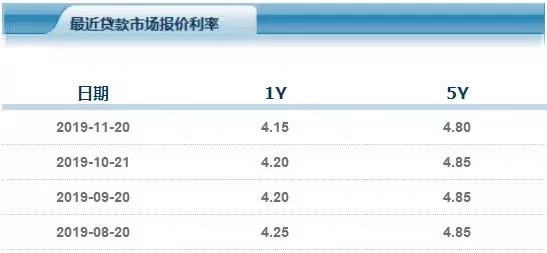

前天(11月20日),央行公布最新的贷款市场报价利率(LPR)报价:1年期品种报4.15%,上次为4.20%;5年期以上品种报4.80%,上次为4.85%。

两者均较上期报价下降了5个基点,其中,作为新发放房贷参考依据的5年期LPR是8月20日LPR亮相后的首次下调。

虽然,降息的幅度微乎其微。

假定住房贷款100万,按揭30年,按照4.8%的利率则每月还贷5246.65元,若按照4.85%的利率偿还,则每月还贷5276.92元,30年合计减少月供10890元。

下降5个基点,100万的贷款每月仅少还30元,降息的幅度极微小。

政策幅度虽然微小,但透露出的信息是:关于中国经济目前最主要的矛盾是“通胀”还是“下行压力”的争议,已经结束。

所以,结合近期官方的种种表态,此次降息透露出背后的金融货币政策趋势,却是更为重要的。

NO.1

央行座谈会“只字未提”房地产

11月19日,人民银行行长、国务院金融稳定发展委员会办公室主任易纲主持召开金融机构货币信贷形势分析座谈会,研究当前货币信贷形势,部署下一步货币信贷工作。《人民银行召开金融机构货币信贷形势分析座谈会》

会议释放五大信号:

1. 继续强化逆周期调节;

2.用改革的办法疏通货币政策传导;

3.进一步将改革和调控、短期和长期、内部和外部均衡结合起来;

4. 发挥好LPR对贷款利率的引导作用;

5. 继续推进资本补充工作。

整个座谈会内容,对房地产只字未提。中国的政策,有时不提比提更耐人寻味。

NO.2

央行报告删去“房住不炒”的表述

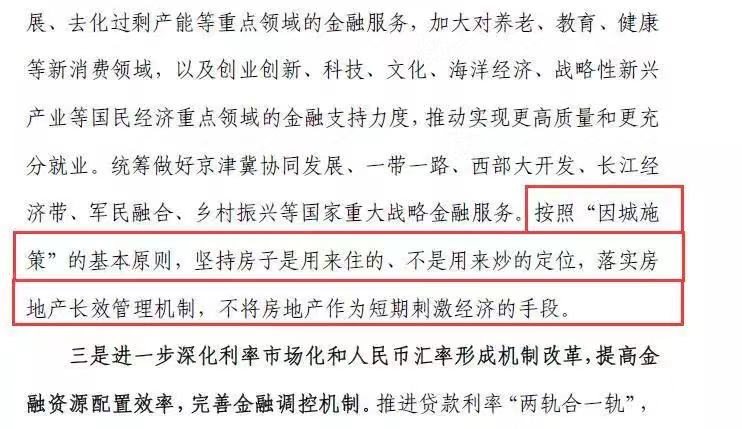

11月16日,央行发布《2019年第三季度中国货币政策执行报告》。

其中,与《2019年第二季度中国货币政策执行报告》表述不同的是,关于房地产行业调控的定调,报告中删除了“房住不炒”的表述,仅强调了按照“因城施策”的基本原则,落实房地产长效管理机制。

▲《2019年第三季度中国货币政策执行报告》

▲《2019年第二季度中国货币政策执行报告》

虽然,报告中也再次重申“不将房地产作为短期刺激经济的手段”。

央行下一阶段主要政策思路是保持定力,继续实施好稳健的货币政策,创新和完善金融宏观调控,加强逆周期调节,坚持在推动高质量发展中防范化解风险,妥善应对经济短期下行压力,同时坚决不搞“大水漫灌”。

NO.3

银保监会:引导贷款利率保持在合理水平

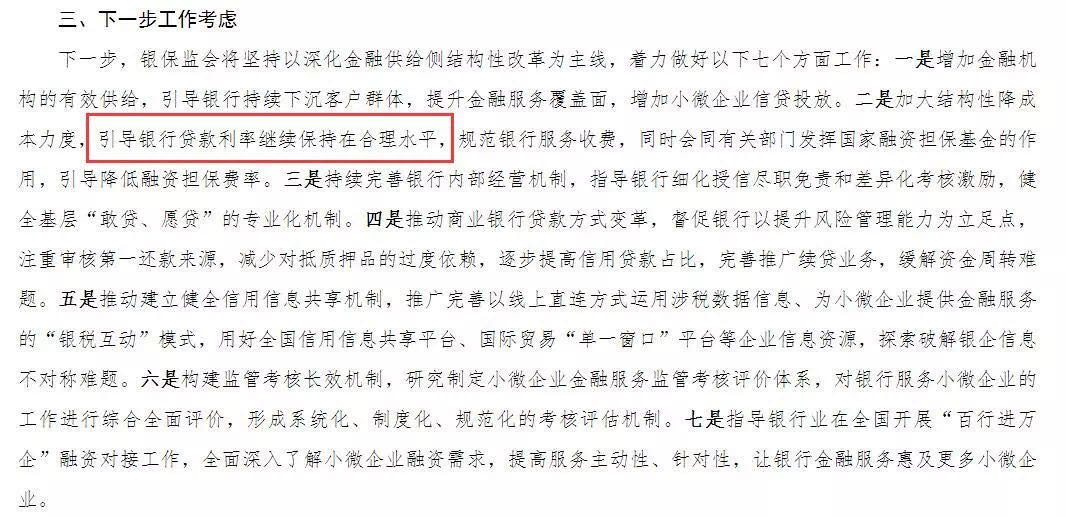

11月20日,中国银保监会披露今年前三季度小微企业金融服务情况。下一步,银保监会将坚持以深化金融供给侧结构性改革为主线,着力做好7个方面工作。

其中,第二点强调:加大结构性降成本力度,引导银行贷款利率继续保持在合理水平,规范银行服务收费,同时会同有关部门发挥国家融资担保基金的作用,引导降低融资担保费率。

NO.4

周小川:

中国可以尽量避免快速地进入到负利率时代

中国人民银行原行长周小川,在21日出席活动时表示:

实际上我们中国还是可以尽量避免快速地进入到这个负利率时代,如果能够管理好微观货币政策,可以不用那么依赖非常规的货币政策。量化宽松政策实际上只是一种传统的、常规的货币政策,它并不是一个非常规的政策。

纵观近几日官方密集的表述和政策动向,特别是央行《2019年第三季度中国货币政策执行报告》坦率地表达了经济所面临的下行压力,重提“强化逆周期调节”,删除了“总闸门”的表述。

尤其是报告中“中国不存在持续通胀或通缩的基础”的表述,表明:

前段时间,特别是10月CPI同比上涨高达3.8%,关于中国目前主要矛盾到底是通胀还是通缩的争论,已有定论。

“应对经济下行”是货币政策的主要取向,而不是“防通胀”。

近几天,外部不确定因素继续增加,所有政策都可能随时发生变化。

2019年剩下的一个多月时间内,很多事情可能会见分晓或摊牌。

外部因素和政策变化对房地产市场的影响,市场各方,特别是房企,需沉住气,继续观察。

丁建刚 浙报传媒地产研究院院长 观点地产网专栏作者

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:丁建刚

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载