目前,我国广义货币M2余额是GDP的2倍,特别是随着近年房价快速上涨,货币超发逐渐引起社会各界的注意。那么,M2/GDP是否能客观衡量货币超发?再进一步看,我国是否存在货币超发?

刘水 一、问题提出:依据M2/GDP,知名人士认为我国存在严重货币超发

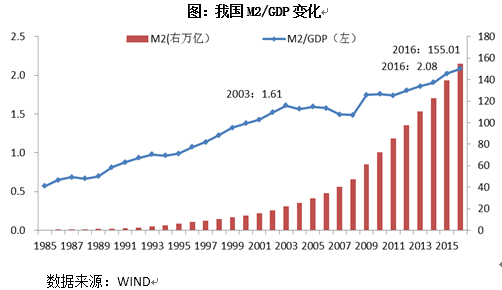

近几年,我国M2/GDP达到200%,广义货币M2余额是GDP的2倍,大大高于美国90%的水平。2016年,我国M2余额155.01万亿元人民币,美国为13.3万亿美元,我国M2余额折算成美元也明显多于美国,而我国GDP明显小于美国。据此,一些知名人士、学者认为我国存在严重货币超发。朱云来,前中国国际金融公司总裁,2016年4月底,出席在济南举行的2016绿公司年会,发言认为我国货币超发40万亿。郎咸平,香港中文大学教授,也认为我国存在货币超发。

1973年,美国经济学家麦金农在《经济发展中的货币与资本》中提出M2/GDP指标,对日本及联邦德国1953~1970年的金融结构及金融增长情况进行了分析,并以M2/GDP为尺度比较分析了发达国家与发展中国家金融增长及金融深化的差异。此后M2/GDP作为金融增长的衡量标尺,广泛用于分析一国的金融深化程度与金融发展状况。

近年我国M2/GDP比值持续不断升高。1986年仅为65%,1996年为108%,刚刚突破100%,2006年为157%,2016年达到208%。目前,我国广义货币M2余额是GDP的2倍,特别是随着近年房价快速上涨,货币超发逐渐引起社会各界的注意。那么,M2/GDP是否能客观衡量货币超发?再进一步看,我国是否存在货币超发?

二、国际比较:统计口径、金融发达不同,M2/GDP不能简单比较

从国家来看,2016年,我国M2/GDP为208%,只低于日本的236%、卢森堡的378%,显著高于绝大部分国家的水平。

从类别来看,东亚及东南亚国家的均值为173%,是比较高的区域,发达国家的均值水平为93%,与我国人均GDP相近的国家的均值水平为61%。东亚及东南亚国家,以间接融资为主,是银行主导型融资体制,因此这些国家的M2/GDP比率高于资本市场主导型国家。

国际比较表明,中国是属于M2/GDP水平比较高的国家之一。但在某种意义上与国外又不一定完全可比。理由在于:第一,不同国家包含的金融机构的口径也不完全一致,M2包含的统计口径也不完全一致。发达国家的金融创新很活跃,有些具有货币职能的金融工具未被统计进M2中。第二,各国M2/GDP的影响因素因时因地不同,是M2/GDP差异的根本原因。各国对M2的需求差异、公众的储蓄动机、金融市场的发育程度、所处的经济周期阶段等因素,都会影响各国的M2/GDP水平。

三、货币构成:储蓄快速增长导致M2迅速增加,我国M2大量增加也是经济快速发展的结果

1、货币构成:M0、M1、M2及准货币QM

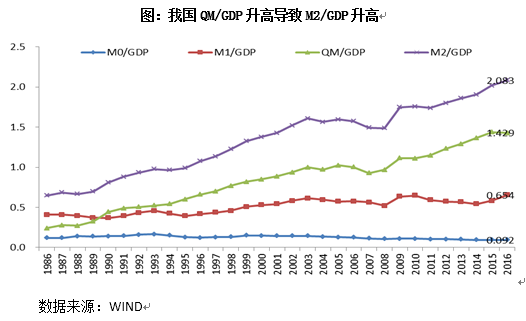

我国目前的货币供应量按三个层次来划分:M0=流通中现金;狭义货币M1=M0+活期存款;广义货币M2=M1+定期存款+储蓄存款+其他存款。在统计上,又将M2中的定期存款+储蓄存款+其他存款称作准货币(QM)。其中M2统计口径最宽,M1次之,M0最窄。

2、货币结构变动:储蓄快速增长导致广义货币M2迅速增加

狭义货币M1对应GDP经济交易活动动机,准货币QM对应财富贮藏动机。一般而言,广义货币供应量中的M0、M1流动性较强,而准货币(QM)的流动性较弱。广义货币供应量的不同成分对应货币需求的各种动机,广义货币中的狭义货币由流通中现金和活期存款构成,对应着较强的交易动机。广义货币中的准货币由定期存款、储蓄存款和其他存款构成,对应着较强的谨慎动机和财富贮藏动机。GDP是流量,支撑GDP经济交易活动的主要是货币中流动性较强的部分M1。

M1/GDP较为稳定,M1占M2比例在减小,狭义货币没有大量快速增加。数据显示,1986-2016年,我国M2/GDP由65%上升至208%,上升速度比较快。从货币结构的角度看,M2是由不同交易动机货币部分组成,现金和活期存款对应交易动机部分,准货币对应财富贮藏动机部分。M0/GDP、M1/GDP比值较为平稳,没有出现明显的上升或下降的变化趋势,变化较为平缓,表明随着GDP规模的扩大,经济活动的增加,M1既有效满足了经济交易活动对货币的需求,又没有出现明显的过剩。另外,M1/M2在逐渐下降,表明在M2中M1部分占比在减少。因此,狭义货币M1没有大量快速增加。

储蓄快速增长导致广义货币M2迅速增加。QM/GDP由24%迅速上升到143%,可见,QM/GDP迅速升高导致了M2/GDP升高。另外,QM/M2占比从37%升高到68.6%,也就是说准货币(QM)的相对迅速增加导致了广义货币(M2)的迅速增加。准货币对应财富贮藏动机,也就是说长期内公众对货币需求的财富贮藏动机比较强-储蓄存款快速增长导致了广义货币M2迅速增加。换句话说,M2大量发行也是经济快速发展的结果,因为只有经济快速发展才能创造更多财富,才会需要更多财富贮藏,才会需求更多的QM,从而导致M2迅速增加。

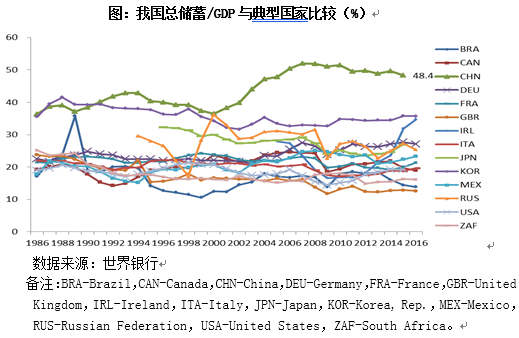

我国储蓄率显著偏高。自2000年以来,我国总储蓄/GDP比值不断升高,然后稳定在50%左右,而其他国家绝大部分均在30%以下,储蓄存款是M2的一部分,也导致了我国M2相对偏高。我国储蓄率偏高有着深刻的社会经济原因,比如社保体系不健全,住户部门因此需为子女教育、住房和未来的养老、医疗进行大量储蓄;政府和国有部门可支配收入占比高,且两级政府大量参与投资活动;经常项目长期顺差推高储蓄率。

四、货币供求:我国货币没有发生大幅贬值,货币供求数量相匹配

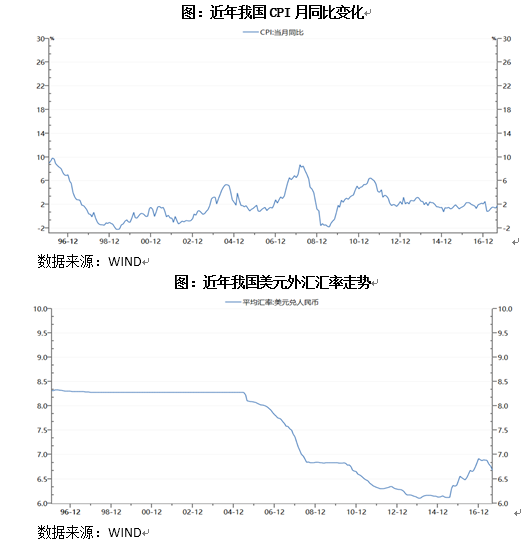

货币超发,就是货币供给量超过货币需求量,将引起货币贬值,对内货币贬值就是发生显著通货膨胀,对外货币贬值就是外汇汇率走高、人民币汇率下降,因此CPI、汇率是衡量货币是否超发的有力工具指标。近年来,我国CPI大多数月份在2%附近,自1996年1月以来,CPI月均值为2.2%,远低于新兴经济和发展中经济体的8%,与发达经济体2%左右的通货膨胀相当。伴随着广义货币M2的大规模扩张,中国物价指数变化总体温和,并没有出现人们所担心的物价大幅上涨的情况,尤其是2011以来CPI变化基本平稳并保持在较低的水平。

人民币持续升值。过去20年人民币名义有效汇率累计升值55%,剔除价格因素后人民币实际有效汇率升值47%,也就是说,伴随着中国广义货币大规模增长的同时,人民币并没有表现出贬值担心。人民币对美元趋势上是升值的,尽管在2016年发生了较大幅度贬值,从长期来看,过去20年人民币兑美元升值约20%。

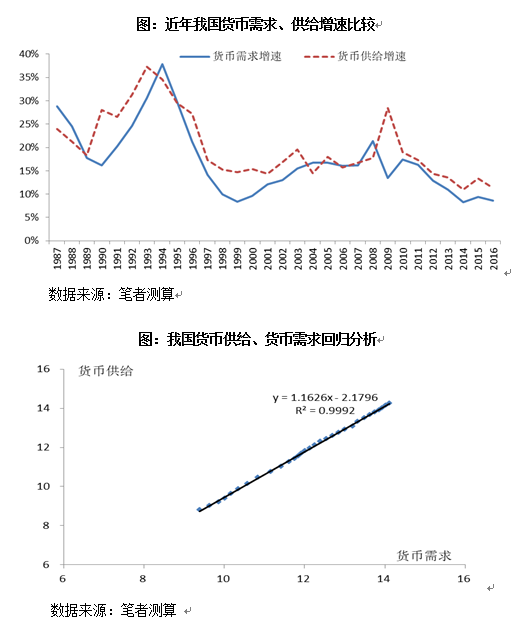

货币供给增速和货币需求增速变化基本一致。从货币需求角度看,包括交易动机需求和财富贮藏动机需求,前者对应的是GDP,后者对应的是储蓄,因此本文选用储蓄存款余额和GDP之和作为货币总需求代理变量。货币供给角度,广义货币M2作为货币供给的变量。近年,我国货币需求增速和供给增速变化基本一致,除了2009年由于“四万亿”刺激政策引起的货币供给激增外。

货币供给量与需求量相匹配,货币需求变动能解释货币供给变动的99.9%。首先,对货币供给量、货币需求量取自然对数。然后,把货币供给作为因变量,货币需求作为自变量,进行回归。结果非常显著,货币需求变动能解释货币供给变动的99.9%,也就是说货币供给的99.9%都能被货币需求给吸纳消化掉,货币的供给量与货币的需求量相匹配。

总之,我国人民币没有发生大幅贬值,货币供给增速和货币需求增速变化基本一致,货币的供给量与需求量相匹配,因此我国不存在货币超发。

刘水 观点地产专栏作者,中央财经大学经济学博士

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:刘水

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载