与多数想走出独立化的物企不同,经发物业似乎有意进一步加强与母公司的关联业务。

观点网 8月27日,西安经发物业股份有限公司(下称“经发物业”)发布2025年中期业绩报告。

这家上市刚满1年的国资物企,交卷准时,业绩表现也较过往有所提升,关于过去半年的成绩与未来展望,既没有太多的赘述,也没有太大的惊喜,面对着竞争日趋激烈的行业环境,似乎始终散发着老干部的“从容”。

据过往报道,经发物业曾两度冲击港交所:第一次是2023年9月20日,第二次则是在2024年3月6日,而就在这次终于扣开了港交所的大门。

同年6月12日,经发物业通过上市聆讯,7月3日正式在港交所挂牌上市,如愿成为“西北物业第一股”,同时也是2024年全国第二家成功登陆港股的物业服务企业。

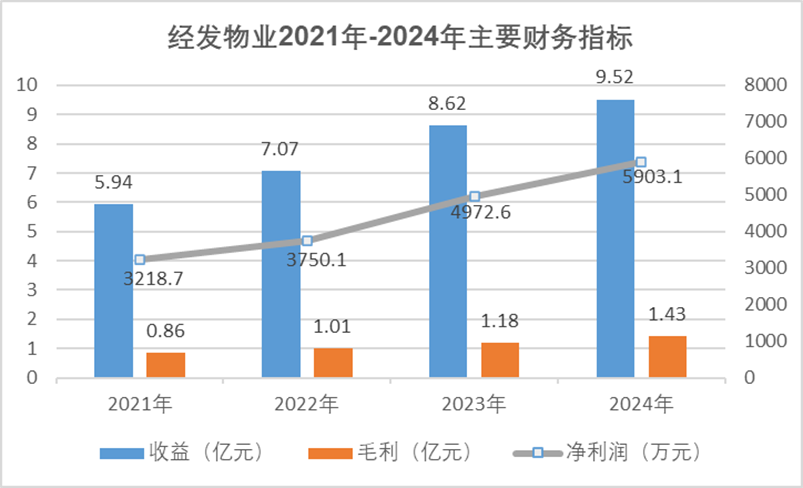

上市当年,经发物业延续过往持续攀升的业绩水平,全年录得营收9.52亿元,毛利1.43亿元,净利润5903.1万元。

只是,营收增速显然有所放缓。2022年至2024年,经发物业的营收增速分别为19.02%、21.92%以及10.44%,明显有些后劲不足。

数据来源:企业年报、物聊社整理

稳中求进

据最新披露的中期业绩报告,2025年上半年,经发物业录得收益4.7亿元,同比增加约1.8%;毛利7930.2万元,同比增加13.9%;毛利率16.8%,同比增加1.8%。

三项主要数据都得到提升,同时毛利取得双位数增长,上半年也算是打了场胜仗。

期内,经发物业获得利润3209.8万元,同比增加3.5%;净利润率6.8%;公司拥有人应占利润3085.5万元,每股基本盈利0.46元;派息方面,经发物业已连续多年不宣派中期股息,这一次也毫无意外。

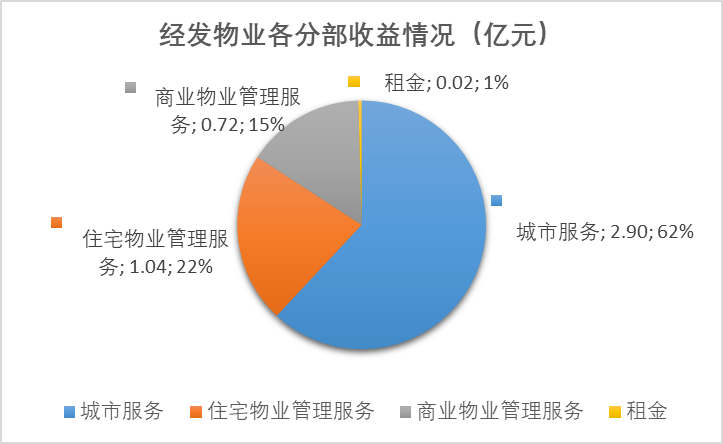

据中报介绍,经发物业主要有三项业务线,分别是城市服务、住宅物业管理服务以及商业物业管理服务。

其中,城市服务业务板块主要面向政府机构和公共机关提供公共物业管理服务、城市管理服务与城市增值服务;住宅物业管理服务业务板块和商业物业管理服务业务板块则分别面向物业开发商、业主及住户提供基础物业管理服务和增值服务。

上半年,经发物业在城市服务业务板块录得收益2.9亿元,同比增加约1.6%,主要是因为医院项目收益增加;毛利4491.7万元,主要由于收益增加以及采取有效的成本控制措施,毛利率15.3%。

据最新公开的资料显示,截至2024年1月,在医院服务业态,经发物业手握西安市中心医院经开院区、韩城市人民医院、西安市红会医院北院区物业项目服务,外拓水平仍有待进一步提升。

住宅物业管理服务业务板块期内录得收益1.0亿元,同比增长约6.1%,主要是因为在管建筑面积及在管住宅项目增加;毛利1975.9万元,同比增加约4.8%,在于毛利率较高的在管住宅项目的建筑面积增加,毛利率19.1%。

占比最少的商业物业管理服务业务板块则实现收入7241.6万元,减少约5.6%,主要因为租赁车辆数目轻微减少;毛利1403.0万元,在于产生自增值服务的收益减少,毛利率19.4%。此外,还有租金收入169万元。

数据来源:企业中报、物聊社整理

依赖母公司

物聊社了解到,经发物业是一家陕西省国有综合城市服务及物业管理服务提供商,经过20多年发展,业务覆盖西安、铜川、韩城及石河子。

穿透股权,据最新公示的股东信息,经发物业的大股东为西安经发集团有限责任公司,持股比例高达67.50%,此外母公司西安经发控股(集团)有限责任公司对其持股7.50%,余下25.00%则为其他公众持股。

尽管本期业绩报告中没有直接提及来自母公司经发控股集团提供的业务,但从其相对来说较为顺利的上市路,以及收入占比达62%的城市服务分部来看,经发物业这半年来依旧是靠母公司的“帮衬”站稳了双脚。

截至6月末,经发物业已订约向国内198个项目提供服务,总合约建筑面积约为1820万平方米,同比增加11.56%,总在管建筑面积为1750万平方米。

其中,公共物业管理服务共有项目数115个,在管建筑面积654.3万平方米;住宅物业管理服务项目数29个,在管建筑面积700.7万平方米;商业物业管理服务项目数48个,在管建筑面积394.8万平方米。

另值得注意的是,与多数想走出独立化的物企不同,经发物业似乎有意进一步加强与母公司的关联业务。

在2024年全年业绩报告中,经发物业计划在2025年通过并购、合资、项目拓展等方式实现规模扩张,提升市场占有率,强化区域布局,同时积极拓展多元化的业务领域和收入来源,探索新商业模式,实现业务的协同发展和资源的优化配置。

而在2025年中期报告中,除了上述提到的外拓策略之外,经发物业还新增了一条有关下半年的发展策略:“本集团将积极寻求其母公司经发控股集团业务覆盖范围扩大带来的发展机遇,积极参与投标,扩大其经营半径,确保规模稳定增长。”

数据来源:企业中报

只是,在生存空间进一步挤压的环境下,在其他野心勃勃的物企甚至外行企业纷纷涉足城市运营服务的高压下,经发物业能否继续靠母公司的支援,淌过这久久未能散去的行业阵痛期,仍有待后续观察。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:莫璟

审校:武瑾莹

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载