尽管市场环境仍在变化,星盛商业旗下项目平均出租率依旧保持在90%以上,录得92.5%;项目同店客流同比增长4.4%,同店销售同比增长11.4%。

观点网 “商业就是要玩,我们要玩出新花样。”2025年,星盛商业这家在商业赛道已深耕20余载的老牌企业,究竟能在创新浪潮中交出怎样的新答卷?

8月29日,星盛商业发布了2025年中期业绩。上半年,公司录得收入2.84亿元,较去年同期下降9.4%;归母净利润0.87亿元,同比下降2.5%;毛利率约52.3%,同比上升0.7个百分点。

这是星盛商业上市5年以来的第二份收入下滑财报,上一次出现收入下滑是在2022年全年财报中,彼时全年收入同比下降1.8%。

而针对今年上半年收入下滑的业绩表现,管理层指出,一方面是由于委管项目的退出,另一方面则是受地产行业大环境影响,前期部分咨询顾问项目数量有所减少。

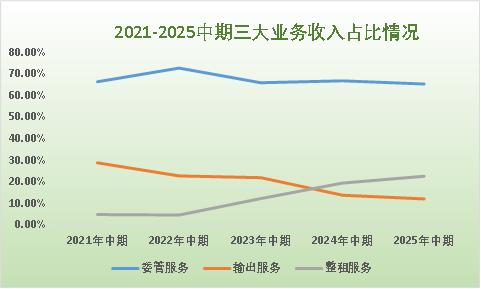

具体来看,星盛商业收入主要来自三部分,一是委托管理服务,期内收入1.86亿元,同比下降约11.4%,占总收入的65.3%;二是品牌及管理输出服务,收入0.34亿元,同比下降约20.8%,占比12.1%;三是整租服务,收入0.64亿元,同比增长5.7%,占比22.6%。

不过,值得一提的是,上半年管理层依旧坚持分红派息,中期每股派息5港仙,派息率53%。

调整阵痛期

“国内消费的结构性升级,政策的持续利好,新趋势爆发,我们企业也在找新的一个出路和活路,大家都顶着压力,凭韧力等东风。”

面对今年上半年的市场环境,管理层表示仍存在不少的压力。近年来,星盛商业的毛利率和归母净利润均呈现下滑趋势,而主要原因是毛利率较高的“品牌和管理输出服务”收入占比减少。

在三大收入业务中,上半年,品牌及管理输出服务的毛利率高达75%,委托管理服务的毛利率为57.7%,而整租服务毛利率仅有24.5%。

但2021-2025年中期期间,品牌及管理输出服务的收入占比从最早期的34.7%持续下滑至12.10%,反倒毛利率最低的整租服务占比在持续提升,从2021年末的3.8%提升至22.6%。

数据来源:企业公告,商业客整理

从合约建筑面积及商用物业数目变化来看,2021年期末-2025年中期,品牌及管理服务输出业务的总物业数量仅减少了1个,但合约建筑面积却减少了34%,剩余134.4万平方米。

委托管理服务的物业数目亦从2021年期末的17个减少至12个,合约建筑面积减少21%至88.6万平方米;整租服务的物业数量从原来的2个增加至如今的7个,面积增长233%至41.6万平方米。

事实上,物业数目的减少,除了客观原因外,也有主观原因。2023年新一批管理层上任后,果断进行了战略调整,提出了“战略聚焦”和“区域聚焦”的思路,主动放缓了扩张速度,退出了部分项目。

今年对于项目的减少,管理层在中期业绩交流会上指出:“我们追求的不是一时的规模,而是穿越周期的一个生命力。”而在去年中期业绩会上,管理层亦提及道:“有收款、有利润的项目我们才做。”

2022年,星盛商业解约了南昌商联星河COCO Park、上海博万兰韵星河COCO City等6个项目;2023年再解约了普宁星河COCO City等6个第三方项目;2024年,主动与广州从化海音星河COCO City及济宁星河iCO完成解约。

今年上半年,星盛商业也主动与珠海星河COCO Park的业务完成解约。不过令市场不解的是,该项目于去年7月23日才刚宣布签约,服务时长10年,如今项目还未开业,便已和平分手。

截止2025年6月末,星盛商业向52个商用物业项目提供服务,总合约面积约265万平方米,当中由独立第三方开发或拥有的比例压降至45.8%。

守住基本盘

结构调整阶段必然伴随阵痛,而破解当前难题的关键,在于运营能力的提升。“我们的战略就是稳住基本盘,锁好大湾区根据地,站好长三角主场站,聚焦管理半径,提升品牌价值。”

管理层在业绩汇报中指出,目前已开业项目共27个,尽管市场环境仍在变化,星盛商业旗下项目平均出租率依旧保持在90%以上,录得92.5%;项目同店客流同比增长4.4%,同店销售同比增长11.4%。

而深圳,作为星盛商业的大本营,是其调整的主要核心地。

近年,为迎合持续的“港人北上”潮,福田星河COCO Park申请了福田区首个即买即退税点;拥有山姆会员店作为主力店的龙岗星河COCO Park,开通了港客专列巴士;深圳·星河WORLD也在去年开通了国内首条产业园内的常态化无人机配送试运营航线。

今年在重点业态品牌资源上亦有新的突破。4月18日,星盛商业在深圳光明区举办了“新势野·圳光明·共未来”光明星河COCO City签约大会暨光明零碳生活节,与盒马鲜生、寰映影城、NATA KIDS等品牌携手启动招商启幕仪式。

与此同时,上半年星盛商业对深圳·星河WORLD COCO Park及广州南沙星河COCO Park进行了永辉“胖改”。截止目前,星盛商业品牌资源库数量已有5000+,再合作商户数量2800+,期内开发数量250+,其内首店数量110+。

而在开业拓展中,管理层披露,今年下半年星盛将有三个新项目计划开业,分别是深圳光明星河COCO City、深圳星河WORLD COCO Park二期、南京星河COCO City。

截止2025年中期末,大湾区收入占比已达到了74.9%,物业数目32个,其中大本营深圳占据了19个,收入占比65.5%。用管理层的话来说:“优势进一步显现。”

而上海、南京在内的长三角地区,物业数目9个,收入占比15%;华中仅布局武汉1个;厦门、天津等其他区域共布局10个,收入占比10.1%。

在交流会的最后,管理层亦提及,近几年星盛商业一直在研究资产证券化,包括公募、私募以及RWA等,在寻找合适机会。“我们觉得公募REITs是市场的拐点,我们未来会在这一块去寻找新的增长点。”

据Wind数据统计显示,上半年底层资产为消费基础设施的REITs平均涨幅达到35.02%。

资产证券化是实现轻资产发展不可或缺的重要手段,未来星盛商业在该道路上是否会有新的突破,还有待继续观察。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:徐颖珊

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载