景区管理收入的走低,也促使曲江文旅在其他业务上开展更积极的调整动作。

观点网 尽管上半年旅游出行热度及相关消费均有提升,但文旅板块上市公司的表现仍然参差。

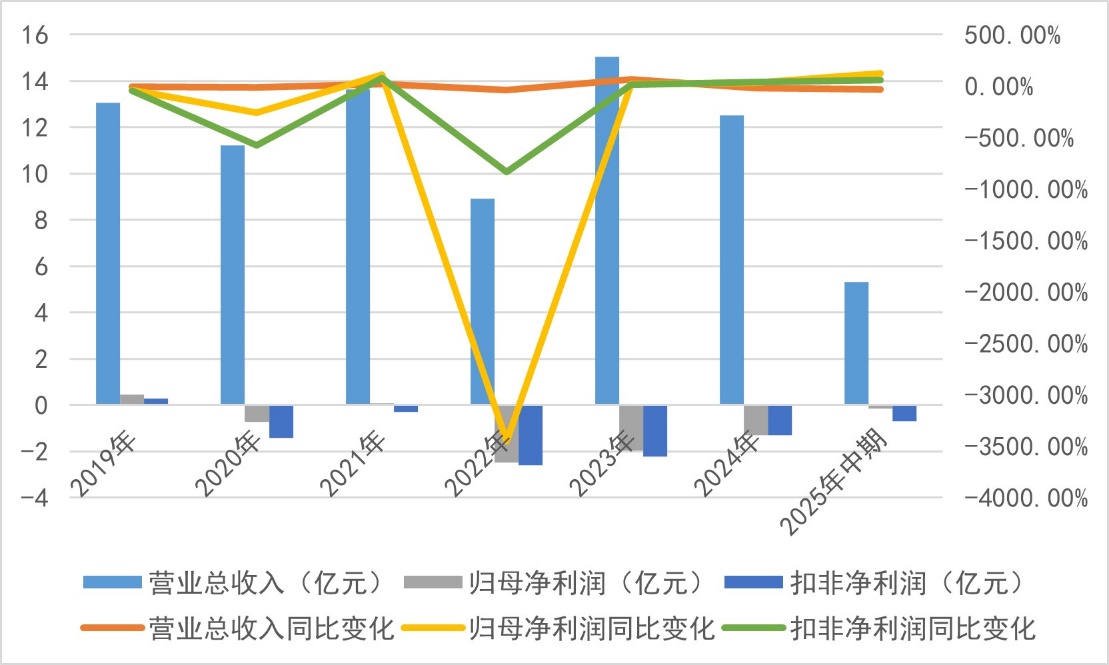

曲江文旅在8月25日发布的2025年半年度报告显示,期内实现营业收入5.32亿元,同比下降30.95%。曲江文旅解释为,营业收入的减少,主要是本期合并范围减少公建物业服务业务收入、票销类收入、专项活动收入减少所致。

归属于上市公司股东的净利润方面,去年同期为亏损约1.87亿元,今年上半年减少至亏损1388万元;归属于上市公司股东的扣除非经常性损益的净利润也由去年同期的亏损约1.88亿元,转为亏损7074万元。仅从数据来看,两项均有大幅改善。

不过,这一改善并非来自业务层面。曲江文旅在报告中指出,两项数据较上年同期增加主要是报告期内公司收到大额回款,冲回应收款项减值准备所致。也就是说,在未来或许难以持续。

等待扭亏

事实上,2022年至2024年,曲江文旅扣非前后归母净利润已连续三年为负。但向前追溯,曲江文旅在2019年已经显露“亏损”信号。

该年,曲江文旅全年录得营业收入13.05亿元,同比减少2.95%;归属于上市公司股东的净利润及扣非净利润分别为4503万元、2958万,虽保持盈利,但同比降幅达40.83%、45.21%。

彼时,曲江文旅解释道,2019年净利润与扣非净利润的减少,主要由于公司大唐芙蓉园景区管理分公司原《梦回大唐》项目提升停演,公司唐华宾馆、西安曲江国际酒店管理有限公司餐饮分公司项目等筹开,御宴宫提升改造等因素影响。

转入次年,曲江文旅的全年营收进一步收窄,为11.21亿元,同比减少14.08%;归属于上市公司股东的净利润由盈转为亏损7160万元,同比减少259.01%;扣非净利润为亏损1.41亿元,同比减少577.99%。

而在2021年以740.6万元的微弱归母净利润短暂实现扭亏之后,自2022年起,曲江文旅正式进入长达三年的亏损时期。

数据来源:企业公告,商业客整理

在曲江文旅于8月8日披露的,关于上海证券交易所2024年度报告问询函回复的公告中,曲江文旅指出,为了改善经营状况及持续经营能力,公司采取了一系列有效措施。

包括但不限于:积极推动国企改革方案落地,包括运营模式改革、组织机构改革、产品增长计划、市场增长计划、供应链集成运营计划和项目拓展计划。这些措施旨在优化公司的运营模式,提高效率,降低成本,并拓展新的收入来源。

据半年度报告披露,在今年上半年,曲江文旅基本完成国企改革组织再造工作,完成了“子公司”创造利润、“分公司”成本管控的顶层设计,完成了“商旅融合”大唐不夜城景区运营模式、“景演融合”大唐芙蓉园景区运营模式、“主客共享”曲江海洋极地公园运营模式、“公园文创”曲江池遗址公园运营模式的首轮实践。

核心业务瓶颈

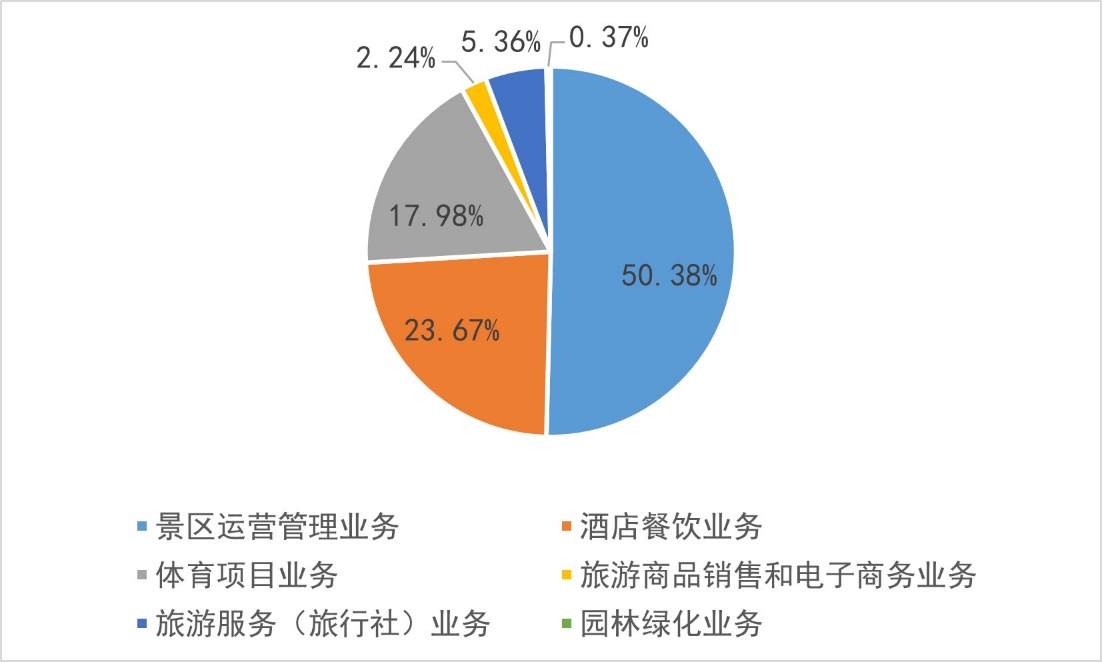

在一系列调整之后,2025年上半年,曲江文旅实现营业收入5.32亿元。其中,景区运营管理业务约占营业收入的50.38%,约为2.68亿元;酒店餐饮业务占营业收入的23.67%,约1.26亿元;体育项目业务占营业收入的17.98%,约为9565万元。

此外,旅游商品销售和电子商务业务、旅游服务(旅行社)业务、园林绿化业务的收入占比分别为2.24%、5.36%、0.37%,对应收入为372万元、2853万元、197.2万元。

数据来源:企业公告,商业客整理

六项业务贯穿起文旅产业的不同环节。其中景区运营管理是曲江文旅的核心业务,然而,拉长时间线来看,该业务对曲江文旅总收入的贡献曾一度达到七成甚至以上,如今即将跌破二分之一。

据悉,曲江文旅自2024年起不再对大明宫国家遗址公园、“三河一山”绿道项目及渼陂湖景区等进行运营管理,并转让相关管理公司股权。同时,自2024年起公司不再对大雁塔景区、大唐不夜城景区等收取管理酬金。

上述景区在2024年的营业收入及毛利率表现普遍较上一年度有不同程度的下滑。以曲江海洋极地公园、大唐芙蓉园、曲江池遗址公园为例,2024年的营业收入分别为1亿元、1.86亿元、5759.8万元,较上一年减少27.87%、14.74%、53.04%,毛利率分别减少12.02%、35.22%、15.86%。具体的变动原因包括票销收入减少、管理酬金减少等。

景区管理收入的走低,也促使曲江文旅在其他业务上开展更积极的调整动作。

实际上,曲江文旅的战略定位为“旅游目的地整合运营商”,即以收费式旅游景区运营为基础,协同发展演艺互娱、酒店餐饮、旅行服务,形成“1+3”主营业务和核心产品组合。

当来自旅游景区运营的收入增长乏力时,基于核心景区资产,深耕细作提升多元化收入则成为未来方向。

曲江文旅也指出,计划进一步优化布局,复合式创建非遗文化和旅游融合示范基地、产教融合示范基地和研学旅行示范基地,加强梯队建设,促进主客共享交叉消费,并基于核心产品,多元化拓展景区授权经营、联营模式和负债经营三类合作项目。

在该公司的描述中,基于史地文脉提炼打造文化IP的创意和传播能力、大客流景区游客服务的综合管理和保障能力、基于文化IP的产业链集成运营和要素精准匹配能力等,是曲江文旅的核心竞争力。

也基于此,曲江文旅启动实施“知识产权战略”,将13个核心景区商标注册纳入IP资产库,积极尝试通过IP授权和联名商品开发实现多重变现。

在今年上半年,通过优化资源整合,曲江文旅完成大雁塔·大唐不夜城景区7类57款产品组合,累计开展25次品牌活动合作,覆盖B2C平台、银行、快消、游戏、汽车、3C等多个行业,签约数量同比增长30%。

而以上动作,或许要放眼未来才能看到更显著的成效。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:潘玲宣

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载