“我们相信,敢于亮出问题才有解决问题的底气。直面问题,以务实的态度积极寻求解决方案的落地,是我们最好的回应。”

观点网 经过一段时间的静默期,如今已然进入上市公司的业绩报告期,时不时便能看到一些公司披露了中期业绩。

8月21日晚间,永升服务也交出一份喜忧参半的答卷。

从整体数据来看,公司上半年营收实现了2.7%的同比增长,招投标新增饱和合同收入也取得8.7%同比增速的亮眼成绩,但公司走低的利润、高企的贸易应收款同样刺激着市场的眼球。

8月22日上午,永升服务召开了2025年中期业绩发布会,执行董事兼总裁周洪斌、执行董事兼首席财务官周迪、投资者关系总监严宪等管理层出席本次会议。

据参会投资者转述,公司管理层表现得很坦诚,并没有对公司表现不好的部分遮遮掩掩,而是相对积极地进行了回应。

“这半年我们不尽完美,甚至暴露出很多急需解决的问题,但是永升服务的团队,一定会秉持务实的作风,以专业为矛,在逆风中起舞。我们相信,无论是行业的困难,还是宏观经济下行,永升服务一定会有非常好的出路。”

暴露的问题

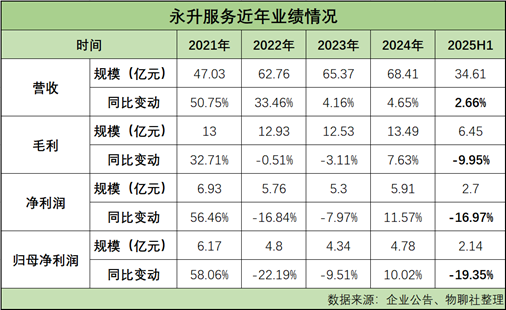

2025年上半年,永升服务营收34.6亿元,同比增长2.7%。在宏观经济承压和行业转型的背景下,依然能够保持营收的稳中有进,确实值得赞扬,但也要看到这份光鲜背后更真实的一面。

从分部情况来看,基础物业服务依然是永升服务的战略支柱业务,报告期内为公司贡献了77.1%的营收,达26.69亿元,同比增长8.38%;来自住宅与非住宅的收入比为1:1。

除基础物业服务之外,永升服务其他三大分部业务的营收均出现了不同程度的同比降速。其中,社区增值服务收入约3.96亿元,同比下降0.8%,占总营收比例为11.4%;非业主增值服务收入约2.7亿元,同比下降24.4%,占比7.8%;城市服务收入约1.25亿元,同比下降15.8%,占比3.6%。

增值服务方面,今年8月8日永升服务在上海宝山区顾村镇依云湾小区落地了首个“物业+养老”创新模式下的健康小屋。早在去年的中期业绩会上,公司管理层就表示社区养老具有较大的发展空间。因此,未来该公司或许会进一步加码康养方面的业务布局。

外拓方面,永升服务同样放缓了脚步,上半年公司新增合约面积约2075.6万平方米,新增在管面积1877.8万平方米,分别较上年同期减少44.8%、23.2%。

截止期末,公司整体签约面积达3.55亿平方米,同比增长约7.7%,合约项目数量为1966个;在管面积达2.54亿平方米,同比增长7.4%,其中来自关联方部分占比23.2%,第三方占比76.8%,在管项目数量为1531个。

在业绩会上,管理层表示,公司主动适应环境,在变化中寻求发展,优化现有的项目结构。2025年上半年,公司坚持务实的原则,退出了部分治理不佳收缴困难的项目,上半年对应的退出了将近1683.7万平方米的签约面积、1567.9万平方米的在管面积。

“未来公司仍然会在面积规模上坚持有所取舍,秉持有所为和有所不为的原则,不是所有的项目都值得拥有,健康的增长才能保证永升服务的长久发展。”

略有失手

业绩会上,永升服务方面表示,将坚定不移执行“平台+生态”战略,打造更具韧性的永升团队,持续提升公司治理效能,扎实推进第二个五年计划落地。

今年是永升服务二五战略的第二年,对于上半年的行业表现,公司管理层表示既有预料之中,也有意想之外。物业进入存量时代、成本的攀升、降价的风潮、财政的紧缩、账期拉长导致现金流压力等等问题都在预料之中。

为了应对这些问题,永升服务一直在积极地做一些转型,但转型过程遇到的困难在意想之外。

“因为团队习惯了做过去的那些事情,现在要(惯性的思维)彻底地向左转向右转,这个难度真的很大,所以导致了我们推进(转型)的速度和执行力,在短时间内没法弥补,收缩调整带来压力。”

尽管困难重重,在未来的发展策略方面,管理层仍表示要坚持二五战略,坚持通过团队服务意识、服务、能力、人才结构、组织、文化等六个方面的转型来形成高质量发展的态势。

“上半年业绩总体来讲,我觉得是在我们的健康高质量发展的战略规划上,又往前前行了一步。”

永升服务面临的困难还不止于此。

上半年,公司综合毛利率同比下降2.7个百分点到18.6%。其中,物业管理服务毛利率为18.5%,同比下降2个百分点;社区增值服务毛利率为28.2%,同比下降8.9个百分点;非业主增值服务为8.9%,同比下降3.5个百分点;城市服务为12.3%,同比增长0.6个百分点。

公司管理层表示,根据现有数据推测,基础物管的毛利率在未来两到三年会维持在14%-18%的水平,“这取决于我们的结构变化,以及政策面是否还会有更大的压力。”

社区增值服务方面则拥有一个良好的预期,“(毛利率)应该会回到30%以上,至少在30%-35%区间内。”

综合毛利率方面,则预计能够维持在17%-20%的水平。

从收缴情况来看,2024年全年,永升服务录得收缴率大概在85%左右,比上一年略有下降;而在今年上半年,公司收缴率同比进一步下降至七字头,这也导致其经营性现金流出现负值,为-2.3亿元。

对此,公司管理层表示,按照往年正常的收缴和回款规律来看,回款的主要时间大部分都是在第四季度,所以上半年在收缴率上略有失手,“从全年来看的话非常有信心,整个经营性现金流起码能回正,甚至今年要分红的部分能够先准备出来。”

上半年末,永升服务的贸易应收账款较上年末增加5亿至32.86亿元,大部分来自第三方,占比约71.3%,关联方占比约28.7%。

值得注意的是,期内公司贸易应收款项及应收票据部分计提亏损拨备约4.32亿元,而去年全年仅有3.45亿元。计提减值过后,其账上贸易应收款项及应收票据仍有28.61亿元规模,较上年末增加4.16亿元。

公司管理层指出,应收账款的增加一方面是由于行业环境的变化和业务结构的调整;另一方面则是公司在相关方面的应对工作不足导致。

“我们相信,敢于亮出问题才有解决问题的底气。直面问题,以务实的态度积极寻求解决方案的落地,是我们最好的回应。”

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:黄金土

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载