在安踏一骑绝尘的背景下,这个由“体操王子”创建因而极具国民知名度的品牌,正被特步和361度大步追赶。

观点网 在国内运动鞋服市场的格局中,各大国产品牌正经历着一场激烈的排位赛。

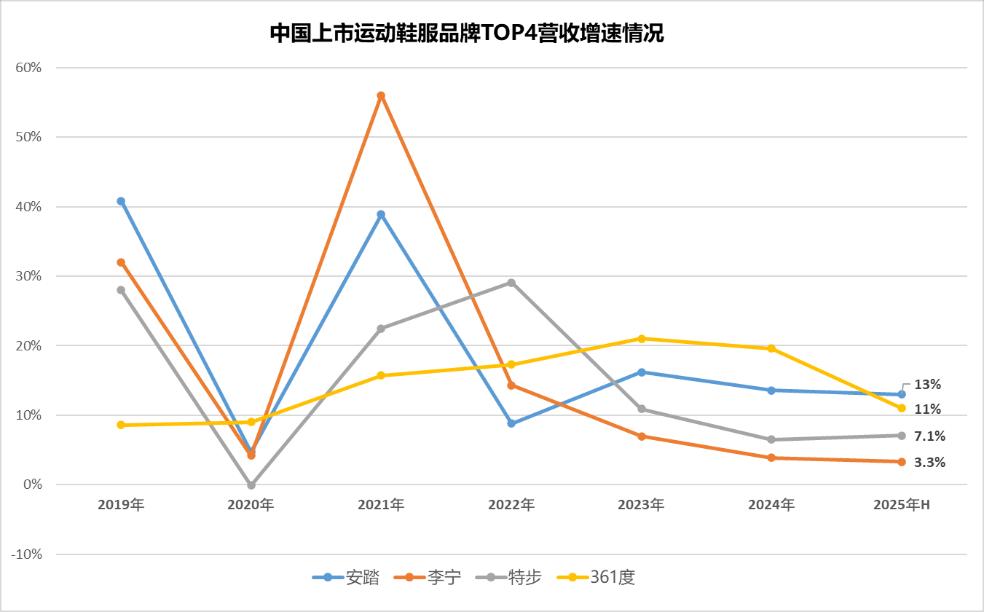

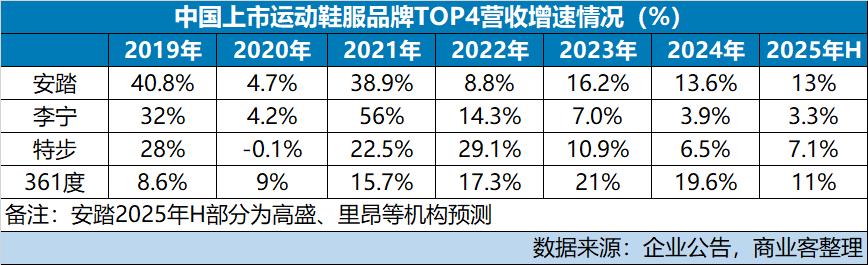

长年维持按营收规模排行的“安踏-李宁-特步-361度,四巨头”格局,之间的微妙平衡正变得越来越脆弱,尤其对李宁来说。

在安踏一骑绝尘的背景下,这个由“体操王子”创建因而极具国民知名度的品牌,正被特步和361度大步追赶。

被“晋江系”运动品牌以多品牌矩阵、高效供应链和精准市场策略紧逼,强调“单品牌、多品类、多渠道”的李宁,TOP2地位难言安稳。

那么在2025年中旬的节点,防守端的李宁又交出怎样一份成绩单呢?

越来越小的差距

根据2025年中期业绩报告,李宁上半年营收148.17亿元,同比增长3.3%。

营收增长主要依赖线上渠道的结构性突破。期内电子商务渠道销售收入同比上涨7.4%,录得43亿元,占总营收比重上升至29%,成为核心增长引擎。

线下层面,渠道调整是李宁近年来的重要策略。该公司逐步转向DTC模式,持续推动处理低效店铺,优化店铺结构,推动旗舰店、标杆店、超级奥莱等高效大店落地。

财报显示,截至2025年6月末,李宁主品牌及李宁YOUNG的门店数量为7534家,较2024年末的7585家净减少51家。

“我们继续优化渠道结构,强化重点渠道布局,关闭低效店铺,整改门店151家。”据管理层在中期业绩会上透露,李宁目前大店保有量1527家,平均面积409平方米,另外核心商业体进驻率约90%。

但管理层也承认目前线下客流正面临挑战。反映到财报,李宁来自直营店(直接经营销售)的收入从2024年同期的35.03亿元跌至33.83亿元,占总营收比重从24.4%减弱至22.8%。

反而与下沉市场更贴近的特许经销商仍然保持稳定,贡献收入68.83亿元,占总营收比维持在46.5%。

总营收微增,但利润出现下滑。2025年上半年,李宁整体毛利率录得50%,较去年同期下降0.4个百分点。主要原因为税率增长、上述提到的直营渠道占比下降,以及直营渠道由于促销竞争加剧导致折扣加深。

“截至二季度以来,直营折扣压力有进一步恶化趋势。”管理层称:“当发现流水和库存产生不匹配的同时,我们会将库存的处理作为第一优先业务。所以如果当外部市场变化急剧,而公司内部又没有完全彻底解决流水压力的时候,我们当然会加深折扣,处理掉库存。”

根据公司业绩会PPT内容,2025年上半年,李宁线下和电商业务的折扣都加深了约1个百分点。本身毛利率更高的线下渠道,平均件单价就下降了低单位数。

毛利率的下降导致李宁上半年净利润同比下滑11%至17.4亿元,下滑幅度较2024年全年5.46%更高,2024年全年下滑5.46%,净利润率维持在低双位数的11.7%。

更严峻的情况,来自与同行的对比。

自2023年以来,李宁营收增长萎缩严重,并一直是“四巨头”里偏低的一个。到2025年上半年,已发布业绩公告的特步和361度,营收增长分别为7.1%及11.0%。

根据安踏早前披露,今年上半年,安踏品牌产品的零售金额与2024年同期比较取得中单位数的正增长。其中,FILA品牌产品的零售金额与2024年同期比较取得高单位数的正增长,所有其他品牌产品则取得60%至65%的正增长。

来自高盛与里昂的报告,两个机构对安踏今年上半年营收增幅的预测是13%,其中安踏主品牌、斐乐、迪桑特和其他品牌将分别增长5.5%、8.4%、44%、69%。

可以看到,安踏强势增长靠的是多年来收并购积累的多品牌矩阵,特别是近来声名鹊起的“中产户外三件套”始祖鸟ARC'TERYX、可隆KOLON SPORT和迪桑特DESCENTE。

近两年,斐乐FILA增速放缓的情况下,是这批户外品牌撑起了安踏的销量。2024年全年,安踏营收规模已突破700亿元,超过李宁、特步和361度之和。

只是与李宁不同,特步被认为是安踏最成功的“学生”。2019年,特步就试图通过收购韩国时尚零售集团衣恋旗下的盖世威K·SWISS和帕拉丁Palladium,切入时尚运动领域;再与Wolverine Group签订合资协议,成立合资公司成为后者旗下品牌索康尼Saucony和迈乐Merrell在中国市场的代理商。

2022年起,特步逐步将品牌战略聚焦到“跑步”品类。2024年,特步彻底剥离盖世威和帕拉丁,且完成对索康尼、迈乐的收购,进一步聚焦“跑步”,成果也是明显的。

361度则主要走“薄利多销”的性价比和下沉路线。根据最新业绩报告,2025年上半年,361度成人鞋类产品和儿童鞋类产品已出售总件数同比增长7.1%和25.8%,平均批发售价仅上涨5.2%和1.5%。

反映到财报,361度已连续4个完整年度实现双位数营收增长。

绑定奥运与户外开拓

在这场没有硝烟的战争中,李宁此前一直坚持的“单品牌、多品类、多渠道”战略,实际上主要依靠的是跑步和篮球两大品类,其次是综训、羽毛球、乒乓球和运动休闲4个品类。

不过,作为门槛相对较低,适用场景更广的产品,跑鞋一直是各大运动品牌竞相竞争的“红海”。资料显示,2024年安踏、李宁、特步、361度的鞋类营收同比增幅分别为15.3%、6.8%、15.9%和22.1%。

其中,李宁的跑步品类零售流水同比大幅增长25%,三大核心IP跑鞋赤兔、超轻、飞电累计卖出了1060万双。

在这种情况下,想要继续获得高增长不是件容易的事,尤其是目前李宁的营销成本已经比较高。

今年上半年,在业务分部方面,李宁鞋类收入82.31亿元,同比增长4.9%;服装收入为51.93亿元,同比下降3.4%;相反器材及配件收入同比增幅达到23.7%,录得13.93亿元。来自业绩会上分享,期内李宁跑鞋品类零售流水增幅回落至15%。

篮球方面,这个品类由于目前低迷的市场环境,近几年来各大品牌的收入表现都不算好。

2024年全年,李宁篮球品类的零售流水同比下降了21%,2025年上半年数据也继续同比下滑20%。

跑步竞争大,篮球进入调整期,同时面对“晋江系”的凌厉攻势,李宁选择以奥运赞助为支点,撬动品牌升级。

2025年5月,李宁正式接棒安踏成为中国奥委会2025-2028年官方合作伙伴,将为中国体育代表团征战洛杉矶奥运会、米兰冬奥会等十余项顶级赛事提供装备。

这一战略延续了李宁与奥运的历史渊源——1992年巴塞罗那奥运会,李宁首次为中国代表团提供领奖装备,2008年北京奥运会的“空中漫步”更成为品牌高光时刻。

“在正式与中国奥委会签约之后,我们已经把新的奥运周期,包括28年奥运会,明年的冬奥会以及亚运会,以及奥运周期的各个赛事作为节点做了整体梳理和规划。”管理层透露。

“我们根据不同赛事的重要性,匹配以相应的包括产品渠道推广在内的整体业务规划。”管理层提出,它不是一次单纯的运动赛事赞助或短期营销行为,而是对李宁品牌整体运动资源的体系化建设,以及能为品牌带来中长期的发展动力。

作为例子,中国奥委会前任合作方的安踏在上一轮的奥运赛事合作周期中,实现了效果卓越的品牌曝光,以及产品技术迭代。

财报显示,为加强与“奥运”的联动,李宁2025年上半年广告费用和研发费用分别增长了9%、8.7%。包括期内李宁已完成对全国5209家门店视觉调整、联合LOGO进驻门店等终端改造,突出消费者对“中国奥委会官方合作伙伴”身份的认知。另外,据悉2026年米兰冬奥会领奖服已进入研发冲刺阶段。

除了选择绑定奥运,试图通过顶级赛事资源重塑运动形象之外,李宁的另一个突破口可能来自户外赛道。

最新财报称,上半年李宁户外品类全渠道流水增速显著,其中鞋类产品表现更为亮眼。目前在各大自媒体平台上,李宁两大户外核心IP“行川”、“万龙甲”的曝光度和认可度还不错。

据了解,李宁刚于2024年推动了旗下户外品类搭建,分专业户外和轻型户外两大产品支线。按照2024年全年业绩会上,管理层的表述,虽然目前户外品类在公司整体业务中的占比并不大,但期望在未来能够迅速将其打造成一个独立的、可有力推动业务增长的品类。

同样在2024年,李宁家族已通过非凡领越等多家公司向户外品类进军。包括宣布与莱恩资本成立合资公司,共同获得瑞典户外品牌火柴棍Hagl?fs品牌在大中华区的经营授权。目前,火柴棍已加速在上海、北京等一线城市加速布局。

未来,火柴棍如何与李宁品牌联动或整合,也是看点之一。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:刘子栋

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载