恒基地产的两大主力业务——物业发展及物业租赁,面临着截然不同的境遇。前者在市场下行周期当中遭遇较大的挑战,而后者却在波动当中展现出一定的稳定性。

观点网 市场寒意仍在蔓延,即便是老牌港企恒基地产,在行业波动当中亦难免出现跌宕。

8月20日晚间,恒基地产发布2025年中期业绩。

数据显示,报告期内,该公司实现营业收入95.52亿港元,同比减少18.79%,股东应占基础盈利为30.48亿港元,较去年同期减少44%,股东应占净利润29.08亿港元,同比减少8.38%。

从一连串的数据来看,恒基地产交出的这份中期成绩单称不上亮眼。

不过,仔细对比其各项业务的表现,可以看出,当下,恒基地产的两大主力业务——物业发展及物业租赁面临着截然不同的境遇。前者在市场下行周期当中遭遇较大的挑战,而后者却在波动当中展现出一定的稳定性。

业绩走势的变更与盈利结构的调整之下,恒基地产的策略是否会因此改变?这份财报又透露了什么信息?

盈利结构调整

“未来房地产行业的竞争核心将从土地资源转向客户服务和运营效率,谁能提供更好的居住体验和全生命周期服务,谁就能在新环境中胜出”,此前,恒基地产管理层曾如是表示。

的确,过去几年,行业的竞争格局不断从增量转向存量,企业的发展重心也从前端的开发向后端运营、服务转移。

受此影响,恒基地产的业务结构和盈利模式也出现了一定的变更。

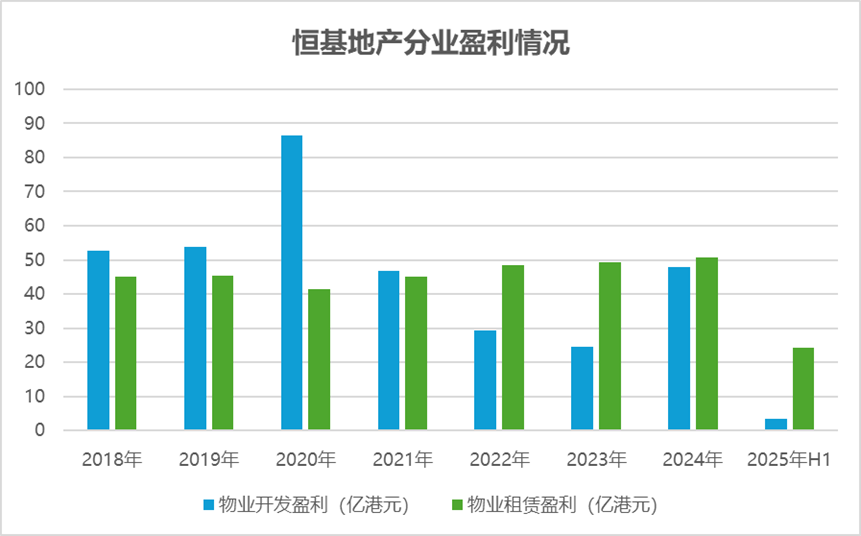

商业客了解到,过去,物业开发是恒基地产业绩贡献的主力,但自2022年开始,受行业调整、楼市下行等因素影响,该公司的物业开发收入、利润有所减弱,相比之下,租赁业务仍旧保持一定的韧性。

2022年,恒基地产租赁业务共实现盈利额48.34亿港元,首次超过物业开发,其盈利贡献占比达到62.60%。

数据来源:企业财报,商业客整理

时至今日,租赁业务仍旧是恒基地产利润的主要来源。

从2025年上半年的数据来看,期内,该公司实现营业收入95.52亿港元,同比减少18.79%,核心业务经营盈利为28.06亿港元,同比减少32%。

其中,该公司实现来自物业发展的收入40.08亿港元,同比减少19%,盈利收入仅3.44港元,较去年同期大幅减少77%。

相较于开发业务的剧烈波动,恒基地产的租赁业务整体表现稳健,期内,该公司实现物业租赁收入33.63亿港元,同比微降3%,来自物业租赁的盈利达到24.27亿港元,减少5%。

计算下来,上半年,租赁业务贡献的盈利额占恒基地产经营总盈利的86.49%。

针对物业开发数据的变动,恒基地产在公告表示,盈利减少主要源于去年同期因政府收回新发展区若干土地。

不过,在此前的股东周年大会上,恒基地产联席主席兼董事总经理李家诚提到,虽不能百分百确定利率走向,但现时拆息回落,预期下半年利率仍有下调空间;而近期楼市交投有增加,集团会持续留意市场情况,加快推盘步伐。

至于租赁业务,则主要源于香港整体零售环境的改善。从香港政府披露的数据来看,2025年5月香港零售业总销货价值的临时估计为313亿港元,较去年同期上升2.4%,结束连续14个月的跌势。6月香港零售业总销货价值临时估计为301亿港元,较去年同月上升0.7%。

对于零售前景的看法,李家诚此前表示,虽然零售市道受环球经济、利率走势等很多方面影响,不过他本人抱持乐观态度,希望下半年市场可以出现反弹。

租赁业务管窥

恒基地产的租赁业务主要源自香港。

其中,位于中环的国际金融中心,便是香港的地标性建筑之一,该项目涵盖了甲级写字楼、商业等业态。除此之外,The Henderson、友邦广场、宏利金融中心、启岸、MCP(新都城中心)以及新港城中心等,均是其运营管理的重要项目。

财报透露,得益于Belgravia Place的第一期以及利奥坊·首隅等项目的相继建成,报告期末,该公司在香港市场自占已建成收租物业组合扩展至1050万平方呎。

其中,商场或零售铺位的楼面面积约570万平方呎,占比达到54%,写字楼业务占比四成,楼面面积为420万平方呎,工业出租项目、住宅及套房酒店分别占比2%及4%。

针对零售物业组合,恒基地产认为,期内,经济前景不明朗,以及消费模式转变,继续为香港零售市场带来挑战。

不过,该公司亦提到,位于大角咀及红磡的大型市区重建项目,正陆续分批建成,该等项目基座均设有商场,招租反应理想,将引进多个时尚品牌及特色餐饮商户,随着项目即将全面建成,集团租金收益将进一步提升。

至于写字楼业务,该公司则认为,香港写字楼租赁需求疲弱,以及未来新增供应量庞大,继续为租金带来压力,然而,现时租户趋向迁往质素较佳的商厦,该集团的优质写字楼物业组合因此在市场竞争中享有优势。

财报显示,期内,位于中环的国际金融中心、北角友邦广场,以及位于九龙东宏利金融中心、友邦九龙金融中心、鸿图道78号及鸿图道52号整体出租率维持约九成或以上。

综合来看,上半年,该公司于香港的投资物业共实现应占租金总收入34.11亿港元,同比基本持平,而应占税前租金净收入则较去年同期减少1%至24.83亿港元。

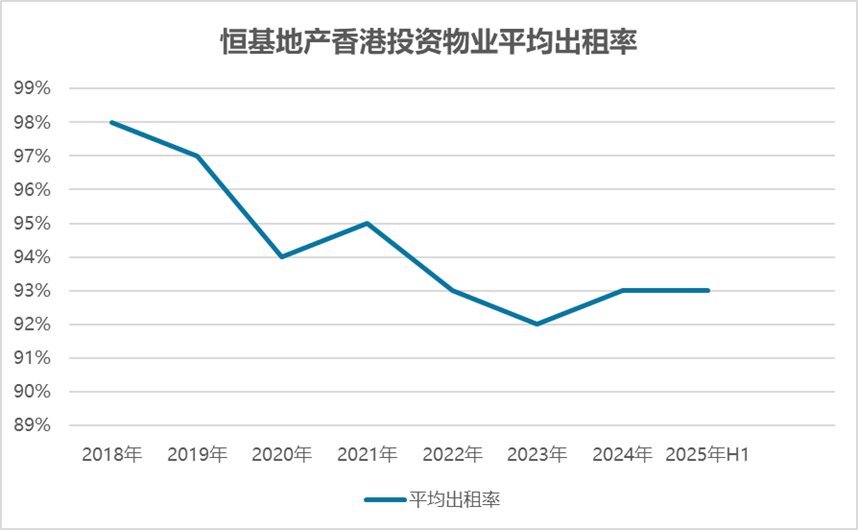

从出租率表现来看,期内,其于香港的投资者物业录得平均出租率93%,较去年同期持平,但这一数值仍未回到疫情前。

数据来源:企业财报,商业客整理

除香港业务以外,近几年,恒基地产亦不断加大内地业务的投资。

北京环球金融中心、恒基中心,广州的星寰国际商业中心,以及上海的星扬西岸中心和星瀚广场,均为恒基地产所有。

2025年上半年,由恒基地产与上海地产联合打造的位于上海陆家嘴东拓核心区域的新岸商业中心全面竣工,得益于此,报告期末,该公司在内地自占已建成收租物业组合扩展至约1340万平方呎。

商业客查阅发现,恒基地产内地的投资物业组合集中于北京、上海、广州三座城市,其中,上海的占比最大,达到54%,持有楼面面积达到72平方呎;其次,该公司在广州的投资物业建面为2.6万平方呎,北京项目的楼面面积为2.2万平方呎。

不过,与香港投资物业的企稳不同,恒基地产在内地投资业务的走势仍表现为震荡下行。

期内,该公司实现内地投资物业租金总收入9.22亿港元,同比下跌12%,应占税前租金净收入亦较去年同期下跌13%至6.61亿港元。

恒基地产在财报当中认为,内地业务走弱,一方面,源于经济前景不明朗,商户对租赁继续保持审慎态度;另一方面,在新增供应量庞大及竞争剧烈下,内地租赁市场受压。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:龚丽欣

审校:武瑾莹

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载