来到2025年上半年,特发服务综合物业管理服务业务录得毛利率9.75%,较上年同期增长0.68%,同比变动数据终于回到正轨。

观点网 2025年上半年,作为多家互联网科技龙头企业"坚实的后盾",特发服务依旧稳定发挥。

自2020年底在深交所创业板上市以来,这家聚焦综合物业管理服务的国资物企似乎没有遇到过什么大风大浪。

2021年至2024年财报显示,特发服务分别实现营业收入16.91亿元、20.06亿元、24.48亿元以及28.64亿元,营收增速分别为52.54%、18.60%、22.04%及17.00%。

盈利方面,特发服务近四年录得净利润1.12亿元、1.14亿元、1.20亿元以及1.22亿元,净利润增速分别为13.14%、1.46%、5.30%及1.24%。

整体营收水平继续延续增长态势,但利润空间不断受到挤压,不仅是特发服务长期以来面临的棘手难题,还是近年来多数物企的生存缩影。

就在8月18日晚间,特发服务率先向市场交出了一份半年度成绩单。

毛利率"爬坡"

报告期内,特发服务实现营收13.93亿元,较上年同期增长3.59%;利润总额为 8767.32万元,较上年同期增长1.22%;归母净利润5914.05万元,较上年同期增长2.69%。

分业务看,综合物业管理服务实现营收11.71亿元,较上年同期增长2.28%;政务服务实现营收1.41亿元,较上年同期增长13.55%;增值服务实现营收8041.21万元,较上年同期增长6.16%。

将目光放到毛利率上,可以发现,其盈利水平实际上还是没有紧跟营收的前进脚步。

具体来看,上半年,特发服务在综合物业管理服务、政务服务、增值服务业务上分别录得9.75%、13.03%、30.89%的毛利率,较上年同期分别增长0.68%、减少0.75%以及减少13.81%。

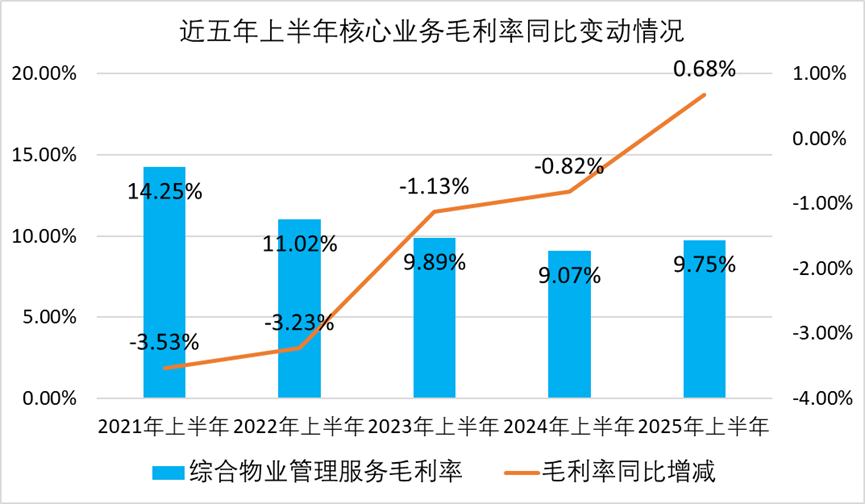

不过,其中值得关注的是,综合物业管理服务近几年在毛利率上的"爬坡"之路。

物聊社翻阅财报发现,2021年至2024年,就上半年而言,特发服务在综合物业管理服务业务的毛利率分别为14.25%、11.02%、9.89%及9.07%,分别较上年同期减少3.53%、3.23%、1.13%及0.82%。

来到2025年上半年,特发服务综合物业管理服务业务录得毛利率9.75%,较上年同期增长0.68%,同比变动数据终于回到正轨。

数据来源:企业年报、物聊社整理

据财报透露,特发服务的经营模式为以综合物业管理服务为核心,政务服务及增值服务协同并进。作为主营业务,综合物业管理服务包括综合设施管理服务(IFM)、公共物业服务、商业物业服务、数据中心运维服务、文旅物业服务以及住宅物业服务。

深耕园区IFM服务多年,特发服务手握华为全球总部物业服务项目、阿里巴巴全球总部物业服务项目等头部园区资源。相比之下,这类企业具备较强的履约能力和稳定的业务需求,而这或许就是特发服务多年来的营业收入持续攀升的关键所在。

只是,随着自身业务的发展和行业地位的提升,这些大型企业客户对物业等供应商的管控和考核更加严格,对服务质量要求随之不断提升。为了满足更高的要求,特发服务对外包成本、物业经营费用的投入进一步加大,毛利率自然就会受到挑战。

赛道拓展

在半年度报告中,特发服务坦言:"在住宅物业市场渐趋饱和的背景下,物业管理企业纷纷将目光转向非住宅领域,这将加剧公司所处的园区物业细分市场的竞争。"

另据观点指数发布的《物业暨城市服务:价值重塑》报告指出,头部及独立第三方物业在多元化拓展领域的优势更明显,拓展的非住业态已广泛涉足商业综合体、写字楼、购物中心、酒店、产业园区、物流园区、医院、学校及其他公共设施。

在多元业态拓展方面,保利物业则是个中代表。最新数据显示,截至2024年末,保利物业非住物业(主要包括商业、写字楼、公共及其它物业)在管面积达到4.89亿平方米,占总在管面积的60.9%;贡献收入48.95亿元,占总物业管理服务收入的41.9%。

面对部分物企入局非住业态挤占生存空间的困境,特发服务也有所准备。

在前不久的2024年度业绩会上,特发服务曾表示:"将明确和坚定实施'巩固基本盘、拓展新赛道'业务发展策略。"

上半年,特发服务分别与华为、蚂蚁集团、小红书、深圳口岸、北京大学深圳医院以及罗湖区市政园林管理所等多个核心项目完成续约,进一步稳固了在非住领域的市场份额与品牌影响力。

与此同时,特发服务中标深圳市人民医院物业服务项目,该院为深圳市历史最为悠久、规模最大的三级甲等综合医院。此外,特发服务还成功闯入军队营区物业管理赛道,中标新疆、北京等多个地区的军队营区服务项目。

另外值得注意的是,尽管是国企背景的第一家上市物企,特发服务从未打算在业务获取上与关联方有过多纠葛,而这或许也是其在房地产市场普遍下行的背景下仍能独善其身的重要原因之一。

据特发服务介绍,公司自成立以来坚持深耕第三方市场,90%以上的项目通过公开招投标方式取得,市场化程度深、范围广、对关联方资源的依赖性小。

半年度报告里没来得及提及的,还有特发服务副总经理关宇离任一事。

7月11日,特发服务发布公告,关宇因个人原因辞去公司副总经理职务。在特发服务工作了9年,关宇成为同一批赴任副总经理职务中最早离开的一位。

彼时有业内人士猜测,关宇的突然辞职可能与其薪酬调整密切相关。相较2023年税前报酬总额133.33万元,关宇的薪酬在2024年降至99.77万元,同比下降25%。

此外,该事件相关人士也透露:"公司正在考虑推动数字化转型和城市服务板块的发展,未来可能会有更多资源配置到新业务方向。关宇的离职或许也是基于这样的战略考量。"

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:莫璟

审校:武瑾莹

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载