中国金茂1-4月新增规划建筑面积66.6万方,同比增加了约50万方。基于做优增量的策略,其对于一些地块的溢价率也抱有一定的宽容。

观点指数(GDIRI) 今年1-4月,中国金茂的拿地力度远超以往。据观点指数不完全统计,中国金茂的新增货值为559.61亿元,货值超过中海地产和保利发展控股数十亿。权益货值则为312.87亿元。

从其他指标来看,中国金茂1-4月新增规划建筑面积约为66.6万平方米,成交价为346.72亿元,权益成交价为217.02亿元。

对比去年同期,中国金茂在西安曲江和成都锦江新增了2宗土储地块,合计建筑面积为15万平方米,拿地金额为28.27亿元。

观点指数观察到,去年上半年中国金茂拿地趋于谨慎,上半年仅入手4宗地块。而一改保守策略的时间点出现在去年12月,仅12月单月就获取10宗地块,建筑面积约164.24万平方米,拿地金额为115.8亿元。城市主要分布在长沙、天津、嘉兴、郑州、成都、上海等地。

截止2024年末,中国金茂当年收获了22个项目,新增土储计容总面积为202万平方米,一二线城市货值占比99%,府系/璞系项目货值占比65%。中国金茂合计有2800亿元未售货值,一二线未售货值占比为87%,华东、华北区域未售货值占比63%。按照去年的销售额来计算,去化周期在3年左右。

大力补货

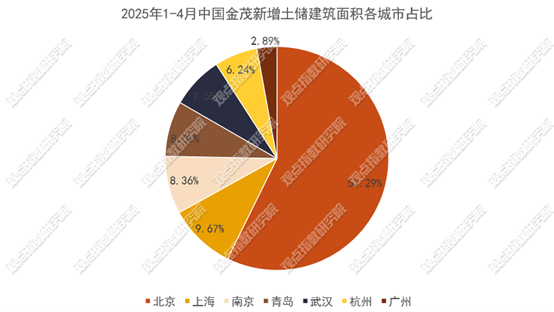

可以看到,中国金茂去年补充的土储均以一二线为主,并且延续至今。据观点指数不完全统计,今年1-4月,其新增土储的城市有北京、上海、南京、青岛、武汉、杭州、广州。其中,北京新增土储建面占比约为57%。

数据来源:公开市场,观点指数整理

北京占比较大的原因是新增了2宗大额地块。2月11日,北京朝阳区三间房地块最终由保利发展联手中国金茂以87.295亿元的代价夺得。据了解,三间房地块的土地总面积达6.9公顷,地上建筑规模为17.29万平方米,起拍价为79亿元,溢价率为10.5%,折合楼面价5.05万元/平方米。

截止发稿前,该地块项目获批,项目名为朝观天珺(备案名:天珺和苑),首批397套房源获得预售许可。取证楼栋为1#、3#、5#、6#、7#楼,拟售单价为8.84万-9.25万元/平方米,首批货值达49.95亿元。该项目主力户型涵盖92平方米三居及122平方米/139平方米/157平方米四居,产权得房率71.4%-84.8%。

值得注意的是,周边板块已售罄的保利和光煦境现房均价7.56万元/平方米。在售价方面或承受一定的压力。

另一宗则是在4月28日,中建智地、金茂、越秀地产和朝阳城发组成的联合体以底价126亿元竞得。该地块计容建筑面积为28.3万平方米,由平房地块和孙河地块两部分组成。

此次竞拍地块共吸引了保利、中建智地+金茂+越秀+朝阳城发、招商蛇口、中海四家房企及联合体报名。不过,最终只有中建智地+金茂+越秀+朝阳城发报价。

做优增量

在2024年业绩会上,中国金茂提到,土地投拓坚持双聚焦战略,聚焦核心城市、核心地段,会坚持利润优先的战略导向,选择更适合金茂的地块。

观点指数认为,这是中国金茂做优增量的策略,支撑点是核心板块可以为其产品升级提供支持,且客群消费力强,可以提高产品的去化率。

2024年被中国金茂定义为“产品升级”主题年。年内,该公司发布“金玉满堂”全新产品线。截至去年年底,中国金茂已在12大核心城市落地了18个项目。9座金茂府3.0、3个璞系、两个满系、3个棠系项目开盘销售。

也正是基于此,中国金茂对于一些地块的溢价率抱有宽容。今年公开市场拿到的地块中有5宗是溢价成交,溢价率最高的达58.78%。

根据金茂的业绩报告,2024 年公司实现所有者应占溢利10. 65 亿元,同比增长 115%,成功扭亏为盈。

这与做优增量的推货有关。不过,仍需要关注中国金茂的存量。去年6月,其制定了“奋进计划”,提出用三年时间来解决80%的存量问题,加快存量去化。解决存量的方式之一就是被收储。今年1月,中国金茂湖州滨湖东单元4宗土地被收储,获得7.81亿元的补偿。

回到中国金茂近期的拓储上,高溢价地块意味着土地成本高企,开发压力不小。同时,这些地块的区位竞争激烈,不排除周边竞品以价换量挤压市场空间。除此之外,虽然和其他企业联合开发可以分担部分资金,但是开发产品和进度能否匹配当下市场的节奏也有待观察。

需要注意到的是,这种做优增量、盘活存量的策略,其实是把大部分的资源投放至前者,通过前者带来的收益去覆盖存量存货的损失。从集团整体来看,似乎是基于全局观下所做的选择。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:曾宇鹏

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载