毛利率连续三年下降的背后,既反映出养老产业前期重资产投入、运营周期长的行业特性,也折射出市场竞争加剧与成本控制压力的双重挑战。

观点指数(GDIRI)在人口老龄化加速的宏观背景下,中国养老行业正迎来快速发展的机遇期。

泰康之家作为国内养老社区运营的头部企业,近年来通过全国化布局实现规模的持续扩张,在行业内逐步形成较强的品牌知名度与市场影响力。

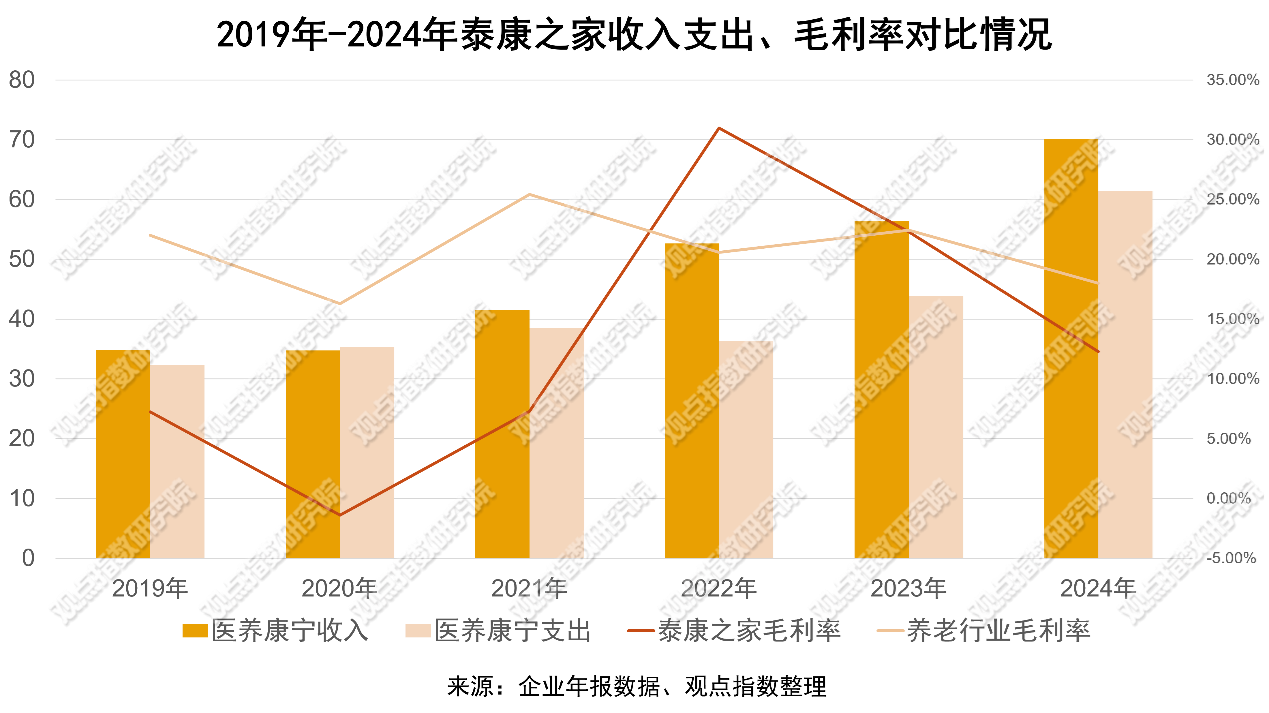

根据泰康保险集团4月30日发布的2024年财务报告数据,2022-2024年其医养康宁板块毛利率分别为31.0%、22.3%、12.3%,呈现连续三年下降的态势。

这一数据变化背后,既反映出养老产业前期重资产投入、运营周期长的行业特性,也折射出市场竞争加剧与成本控制压力的双重挑战。

与此同时,当前房地产市场整体下行,资产升值空间持续收窄,使得传统“拿地-升值-退出”的盈利逻辑难以为继。

这种行业性转变不仅考验企业的资产运营能力,也促使泰康之家等头部企业探索新的盈利增长点与运营模式。

扩张与财务阴霾

截止目前,泰康之家已正式投入运营服务9年,在全国36个核心城市完成布局,总地上建筑面积约494万平方米,规划养老单元超5.7万个,累计开业社区达25家,入住老人数量1.5万名,在国内养老产业中占据重要地位。

在发展模式方面,泰康之家长期采用拿地新建的重资产模式布局CCRC(持续照料退休社区)。过去在房地产市场上行阶段,该模式不仅能实现产品标准化的快速复制,还可以通过资产增值获取额外收益。

从运营动态来看,2023、2024年泰康养老社区及医院分别新增开业8个和7个项目,不断拓展市场覆盖范围。

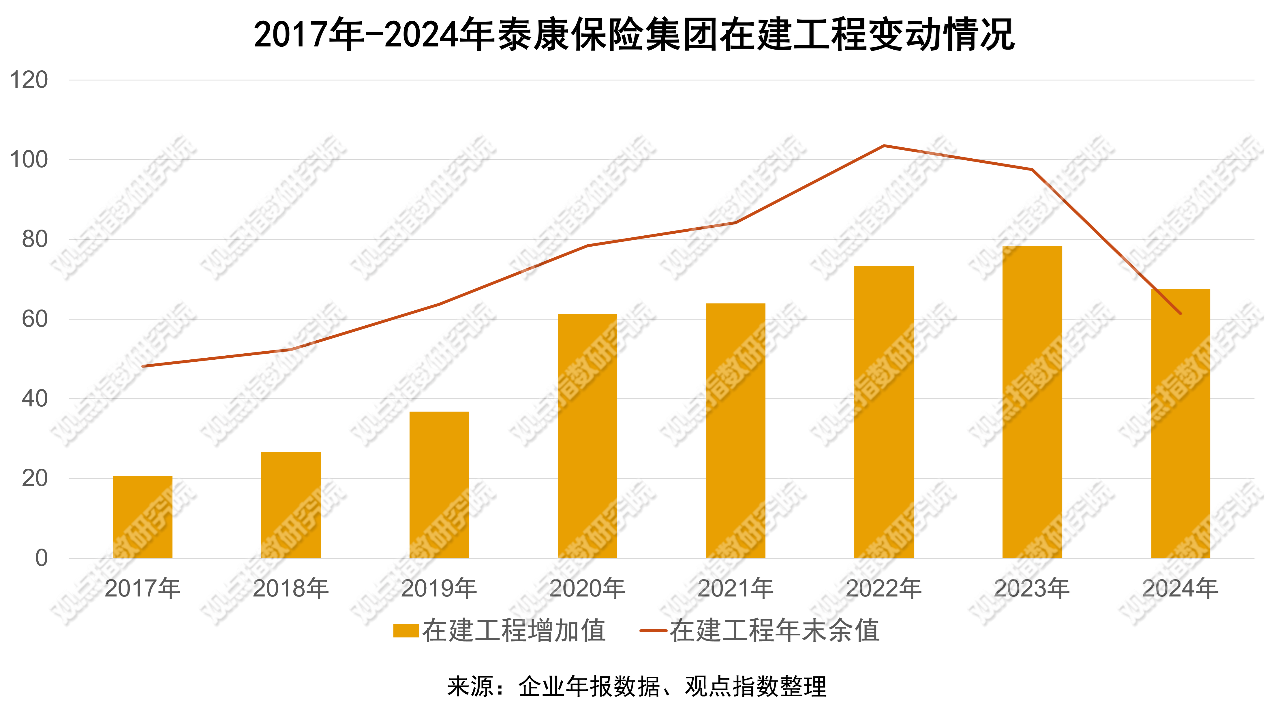

而企业近五年年均在建工程投入达69亿元,累计投资超600亿元。其中,2022年的在建工程余值与2023年的在建工程增加值均达到历史最高水平。

预计2025-2026年期间,泰康之家每年仅有5个左右的自建自营项目开业,扩张速度较以往有所减缓,但前期投入形成的资金沉淀仍需长期消化。

数据显示,泰康保险集团医养康宁板块呈现规模增长趋势。2024年,该板块实现营业收入70亿元,同比增长24.3%,主要得益于全国化布局下新开业项目的贡献。

不过,在营收增长的同时,该板块毛利率持续承压。经历2020-2022年的盈利增长后,2023-2024年其毛利率从22.3%下滑至12.3%。

剖析其中的主要原因,一方面是日常运营过程中,人力成本、服务成本等各项支出不断累积,持续压缩利润空间。由于养老社区的特殊性,适老化改造工程、特殊护理服务等均需要额外的资金投入。

另一方面,泰康之家贯彻医养结合模式,于2024年新开业三家综合医院,并在多个社区配建康复医院,使得医疗资源的投入显著增加。旗下医院在医疗设备采购、医护人员薪酬支付、药品及耗材采购等环节,均需要大量资金支持,进一步拉高了整体医疗的运营成本。

近年来,泰康之家有数十个新开业项目,由于新项目的入住率需经历数年市场培育期才能逐步提升,因此在此期间难以实现稳定的营业收支平衡。

据观点指数了解,2024年4月25日,泰康之家位于北京西北旺镇的首个“公建民营”轻资产模式项目开业。该项目建筑面积4200平方米,设有100张养老床位。

尽管项目规模相对较小,但其积极与当地政府合作,采用“社区嵌入”的模式,探索普惠养老。

在当前房地产市场下行阶段,拿地自建的资产升值收益已不复存在,泰康之家唯有做好运营才能寻求更好的发展。

养老社区的增值效益

面对医养毛利率持续走低的压力,泰康之家通过构建“保险+医养”产业闭环,积极探索多元化盈利方式。

截至2024年底,该模式已实现养老社区带动23万人购买保险产品,预计可撬动保费规模达4600亿元,早期通过资源协同效应,实现了业务的快速拓展。

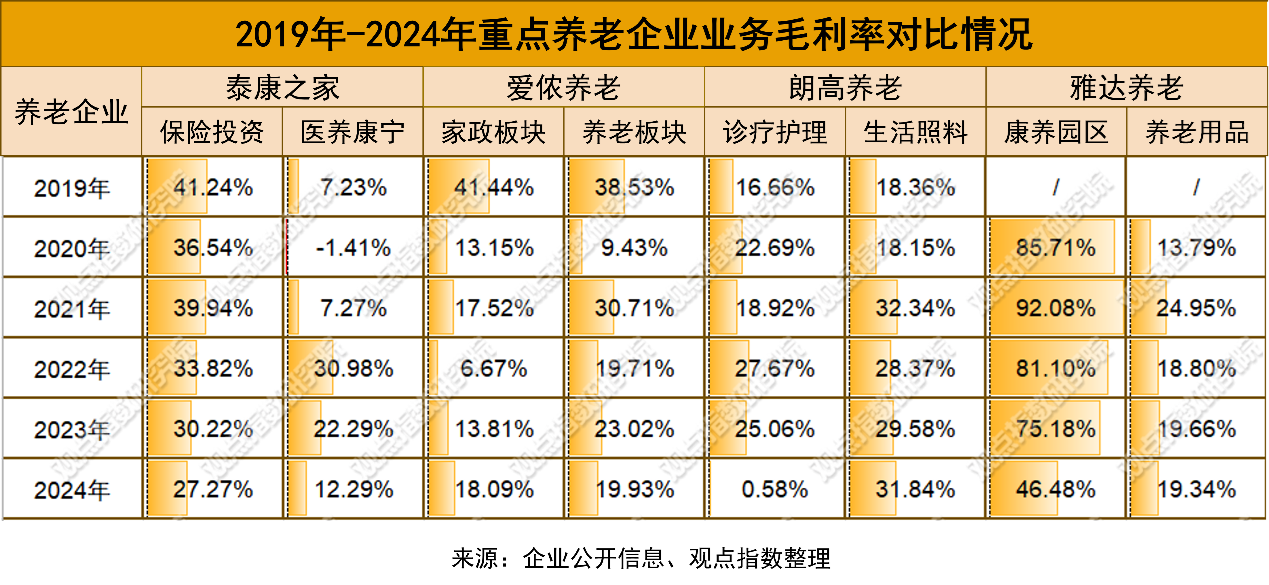

然而,受宏观经济环境影响,伴随利率下行与投资收益收缩,其所能带动的保险业务毛利率也随之逐年小幅下降至27.3%。

与A股养老上市企业细分业务对比,爱侬养老板块以居家养老及家政服务为主,2024年营收规模约4844万元,但受制于市场竞争激烈与人力成本攀升,毛利率不足20%。

朗高养老深耕医养结合领域,其中诊疗护理服务在业务结构中占比达43.5%,但2024年该机构净利润仍亏损2100万元,主要由于医保回款周期较长,以及医疗服务成本持续上升。

雅达养老主要经营养老用品销售业务,并采用轻资产运营模式,通过提供规划、建设、运营全流程服务获取收益。2024年其康养园区咨询服务毛利率下滑,仍达到46.5%的较高水平,不过该业务在总收入中的占比不足5%。

各养老机构展现出明显的差异化发展特点,反映出养老行业在应对经济周期波动及实施成本管控方面面临的现实挑战。

近期,关于金融支持中国式养老事业、银行业保险业养老金融高质量发展等一揽子金融政策发布,央行设立5000亿元“服务消费与养老再贷款”,为养老行业发展提供重要资金支持。

在融资模式创新方面,泰康之家与邮储银行开展合作,获批养老行业首笔固定资产贷款。双方构建 “保险 + 银行” 联动机制,为项目建设及运营补充流动性资金 。

同时,企业通过拓展保险产品矩阵,将业务从传统寿险延伸至医疗保险、保险金信托等养老金融领域,形成覆盖客户全生命周期的金融服务体系。

产品多元化策略有效满足了自理、半自理等不同健康状况客户群体的差异化需求。通过将金融产品与养老社区服务深度绑定,实现客户资源的双向引流。

值得关注的是,养老企业运营模式正从单一的养老单元出租,逐步向挖掘社区服务消费场景的增值潜力转变。

通过在社区内配置餐饮、超市、健身、美容等商业设施,举办文化活动、健康讲座、康养文旅等服务项目,既提升了社区老人的生活品质,也开辟了新的收入增长点。

观点指数认为,构建“金融+服务+消费”的养老产业生态,有助于缓解当前行业毛利承压的局面。随着养老市场的竞争日益激烈,养老企业能否通过增值服务策略提升盈利能力,将成为未来发展的关键所在。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:李永泉

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载