底层资产以长三角核心区“纯生产高标准厂房”项目,在行业波动下经营业绩更具备“韧性”。

观点网 从各支产业园REITs披露的经营情况看,产业园REITs内部分化延续,多数项目业绩承压。在市场下行期中,工业厂房类REITs具备较高的稳定性。

就此类项目来看,截至2024 年四季度末,东久新经济REIT出租率已连续两季度末保持100%,重要现金流提供方平均剩余租赁期限约为1.99年。国君临港REIT出租率亦维持在94.36%的高位,租户稳定性较高,加权平均剩余租赁期限在3年以上。

作为首单民营企业作为原始权益人的REITs产品,东久新经济REIT披露的四季报显示,四季度项目平均出租率为99.44%(上年同期:99.39%,同比增加0.05%),期末出租率为100%(上年同期:96.51%,同比增加3.49%),四季度租金单价为30.28元/平方米/月(上年同期:29.76 元/平方米/月,同比增加1.74%)。

可见,底层资产以长三角核心区“纯生产高标准厂房”项目,在行业波动下经营业绩更具备“韧性”。

解码厂房资产

REITs基金的主要财务指标重点包括收入、EBITDA以及可供分配金额的完成情况。

东久新经济REIT于2024年营业总收入约1.11亿元,租金及物业管理费等营业收入约1.08亿元,息税折旧及摊销前利润7764万元,净利润5118.36亿元。可供分配金额为7768.27万元,全年累计分红约3700万元,本期现金流分派率为4.59%。

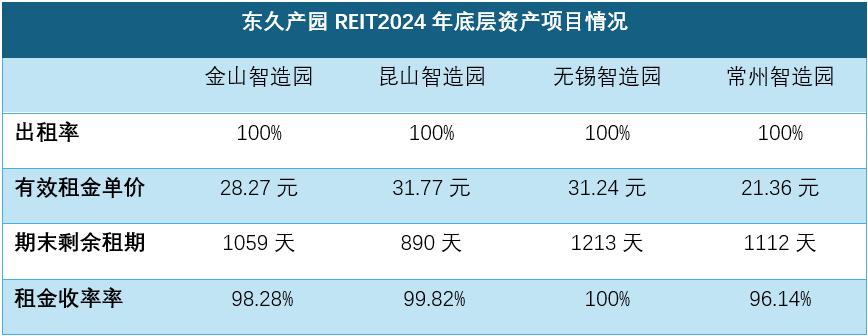

截至2024年末,东久新经济REIT的底层资产由4个产业园组成,包括位于上海市及江苏省核心产业区的4处产业园:东久(金山)智造园、东久(昆山)智造园、东久(无锡)智造园、东久(常州)智造园。

项目建筑面积合计约28.39万平方米,可租赁面积合计约27.83万平方米,均为标准厂房类的产业园资产。

相较于科研办公产业园,标准厂房产业园直接服务于制造类企业的产品生产制造,从近期经营情况可以看出,此类资产更具备稳定性。

并且,东久新经济REIT的资产坐落于长三角一体化区域(上海、苏州、无锡、常州),位于长江三角洲一体化发展规划中心区,因此区域内工业厂房需求较为旺盛。

呈现在整体的运营情况看,四季度,东久新经济REIT平均出租率为99.44%(上年同期:99.39%,同比增加0.05%),期末出租率为100%(上年同期:96.51%,同比增加3.49%)

2024年,该产品有效租金单价为29.27元/平方米/月,报告期末剩余租期为约1064天(上年同期:1,158 天,同比减少8.13%),报告期末租金收缴率为99.12%。

从租户结构来看,东久新经济REIT基础设施项目租户结构稳定,经营状况良好,报告期末租户45 家,主要行业集中在精密机械、高新材料、信息产业和汽车装备等领域,占比分别约为33.52%、24.94%、21.21%及18.54%(剩余1.79%为其他),重要现金流提供方平均剩余租赁期限约为1.99年。

并且可以看到的是,东久新经济REIT当前园区租户以智能制造类行业为主,属于新兴产业集群及高科技特色产业园区。一般而言,重资产制造业租户体量通常较大,相较于轻资产的中小型服务业企业,在经济下行周期中具有较好的稳定性。

有业内人士对观点新媒体指出,标准厂房就是工业制造类的园区,制造类企业相对比较稳定,且集中度较高,“一方面形成一定规模,第二主要是添置了很多固定资产设备,一般不会走。”

一般而言,厂房REITs入驻企业多以制造业为主,主要为当地优势产业且符合地区产业导向,

制造业企业对工业厂房通常存在定制要求,厂房改造、搬迁成本高,并且租户入驻园区后通常会投入大量资本性支出用于购买和投放生产设备,并搭建专门的生产、仓储及物流网络。

因此,租户对于长期稳定租约的诉求强烈,对租金增长的可承受度也相对较强,这是工业厂房项目通常比较稳定的原因。

临港REIT也是类似的,该基金租户主要行业集中在汽车装备、精密机械、高新材料、生物医药等领域。

相较来说,研发办公类物业的园区流动性相对比较强。在行业市场波动期间,他们往往会陷入低价竞争的泥淖当中。

租约及扩募

至少从目前看,东久新经济REIT短期内没有太大的困扰。

单层标准厂房,主要的运营及盈利模式为对外出租和运营管理,租金收入则主要取决于底层资产的出租率与租金水平。

从披露的2024年四季度报告来看,东久新经济REIT基础设施项目公司的营业收入也主要来自于租金收入、物业管理收入和其他收入,租金收入的比重达到九成左右。四个入池资产租金单价同比呈现增长的态势,租金未减反增,租金单价为30.28 元/平方米/月,与上年同期为29.76元/平方米/月相比,增加1.74%。

2024年以来,东久新经济REIT的底层资产东久(金山)智造园、东久(昆山)智造园、久(无锡)智造园、东久(常州)智造园合同租金较为稳定,东久(金山)智造园于三季度出现合同租金下调,其余项目合同租金较年初稳定增长。

数据来源:企业公告、产城园区评论整理

基于较稳定的经营表现,市场也给出了较高的估值,东久新经济REIT、临港产业园REIT基金的NAV溢价率表现出较大幅度溢价。

该基金原始权益人东久新宜董事长兼首席执行官孙冬平曾表示,厂房类资产REITs的市场表现之所以较好,一是厂房类资产具备很好的增值属性,高端制造类企业发展迅速,对于高标准工业厂房的需求不断上升,可供给端方面,优质土地资源越来越稀缺;二是厂房类资产能维持相对稳定的出租情况,工业厂房租户租期普遍较长、租约稳定性高。

不过有分析指,近年来工业用地供应大幅增加,导致工业厂房供应规模增加,或给工业厂房市场带来一定压力。

值得关注的是,东久新经济REIT拟实施扩募东久(南通)智造园、东久(重庆)智造园一期两个项目,建筑面积合计约为10.02万平米,分别位于江苏南通高新技术产业开发区和重庆两江新区内,区域内具备半导体、汽车、高端制造等产业基础。

新购入基础设施资产历史运营情况稳定。东久(南通)智造园于2020年7月开始运营,历史近三年及一期的期末出租率均为100%。东久(重庆)智造园一期于2018年1月开始运营,历史近三年及一期的期末出租率稳定保持在100%。

如若扩募成功,东久新经济REIT总资产和净资产规模将同时增加,抗风险能力将得到增强。

最新消息是,东久新经济REIT扩募项目已申报至上交所,专项计划名称为“国君资管东久新经济产业园基础设施二期资产支持专项计划”,项目最新已获受理。

从企业发展角度来看,公募基金平台的打造实现了基础设施资产从“开发→培育→退出→再开发”的投融资良性循环。

在扩募资产储备方面,东久新宜官网显示,总资产管理规模超过190亿美金,总建筑面积超过1400万平方米,旗下包括智慧物流与冷链、智能制造、生物医药、城市更新四大业务板块,以及私募股权投资平台东久新宜资本。

其中,东久新经济REIT发起人为东久工业,是集团旗下专注于基础设施产业园区(厂房及研发办公)项目的平台,重点布局长三角、京津冀、粤港澳大湾区及中西部等重点区域和城市。

截至2024年9月末,东久工业持有并运营25个产业园资产,其中12处为标准厂房资产,合计资产管理规模超过330亿元人民币,建筑面积超过230万平方米。

另据披露,基金存续期间,潜在购入标的项目可包括东久(重庆)智造园二期、东久(南通)智能制造基地项目、临港奉贤智造园六期等项目,截至2024年9月末,潜在购入标的项目出租率分别为100%、100%、79%

。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:陈玲

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载