写字楼市场在量价等指标上出现了一些波动,但整体发展态势平稳。长期来看,随着经济复苏和产业转型升级,市场需求有望回暖。

一年一度的《表现力指数 • 2024 年度商业地产表现报告》继续如约发布。

观点指数紧密追踪行业发展的脉动与革新步伐,深入商业地产及其关联产业链,通过企业领袖深度访谈、广泛市场调研,以及详尽的数据资料分析,携手行业领航者、资深从业者、权威专家及意见领袖,全面剖析商业地产全产业链的当前状态,一同把脉行业风向与前景。

同时将从产品创新、商业运营模式、投融资策略、多元化等维度,深入挖掘潜藏的机遇与增长点,为业界提供权威、全面且前瞻性的行业指南,助力企业把握市场脉搏,为商业地产的持续发展注入新的活力与灵感,共同推动行业的繁荣与发展。以下为报告节选:

现阶段,重点城市写字楼市场仍面临量增价跌的压力,总存量面积继续增长,新增供应面积对比去年同期有所缩减,部分城市存量办公面积迎来去化的窗口期。

市场数据显示,重点城市办公租金仍面临下行压力,以价换量策略仍是主流。与此同时,第三季度北京和广州甲级写字楼市场空置率有所下滑,其中北京办公租赁需求正有序恢复,净吸纳量实现稳步上升。

办公市场竞争加剧,商办资产价值有待盘活,这也对楼宇质量以及运营企业提出了更高的要求。商办运营商亟需解决供需错配的问题,提升资产的收益表现和抗风险能力。

虽然办公市场在量价等方面出现了一些波动,但大多数写字楼样本项目的出租率波动不大,优质写字楼仍展现出较强的抗风险能力,经营活动相对稳定。

办公投资端,随着越来越多的企业加入资产抛售行列,市场可供选择的优质物业持续增长,买方迎来更大的议价空间,期内险资和国资企业买楼的热度不减。

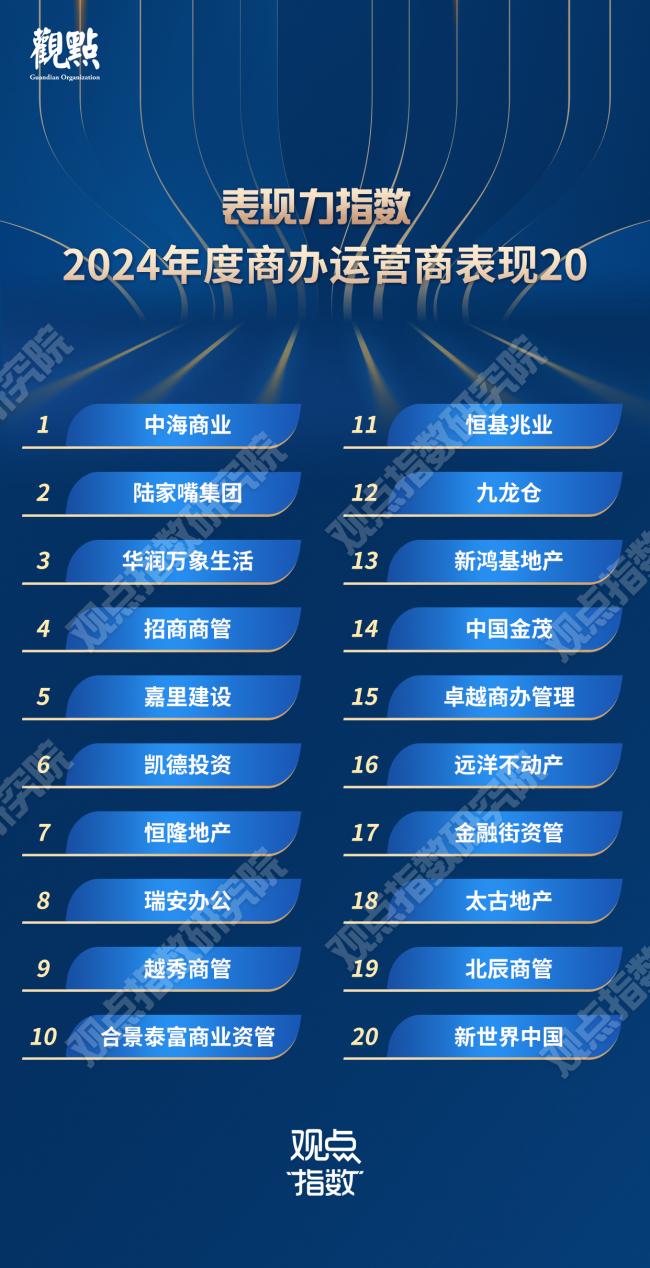

中海商业领衔,陆家嘴集团、华润万象生活发挥标杆力量紧跟其后

过去一段时间里,办公市场租赁需求主要受降本增效的驱动,大多数企业租户倾向于采取相对谨慎的租赁策略,以价换量仍是主流。

市场的不确定性也对商办运营商提出了更高的要求。基于此,观点指数研究院对行业与企业进行长期跟踪研究与数据分析,综合管理规模、资产效率、运营模式等各项指标,盘点在写字楼领域表现突出的企业,以给行业提供标杆的力量。

依托强劲的综合实力,中海商业、陆家嘴集团、华润万象生活、招商商管、合景泰富商业资管等企业已经发展成为写字楼领域的重要力量,成功列“2024年度商办运营商表现”名单。

这些企业在写字楼领域表现突出,稳定的租户结构、市场需求响应快速以及项目管理能力强是其实现稳定经营的关键。

其中,COOC中海商务作为中海商业旗下全域商办资产管理品牌,已形成以中海中心、中海国际中心、中海财富中心、中海广场以及中海大厦为主体的五大甲级写字楼产品系。

稳定的租户结构是其在激烈的写字楼竞争市场脱颖而出的重要因素。据中海商务官微披露,其2000平方米以上的基石客户占比达到47%,且2年以上租约面积占比达91%,这种长期稳定的租约确保了租金收入的稳定性。

华润万象生活作为轻资产的代表,凭借出色的商管能力在商业地产管理领域具备较强的竞争力和持续发展能力。写字楼赛道,其聚焦租赁+运营+物业管理的一体化管理模式。目前商业运营服务写字楼合同项目数为31个,其中已开业项目数为25个,总建筑面积约为170万平方米。

写字楼市场放缓的情况下,嘉里建设在保持高出租率方面具有显著的优势。6月底,其位于内地的办公楼整体出租率为90%,与去年年底基本持平。其中上海静安嘉里中心和上海浦东嘉里城继续保持超95%的高位出租率水平。

随着经济的发展与办公需求的变化,写字楼已不仅仅是为企业提供单纯的办公空间,而是向着更加综合和多功能的方向发展。招商 MOffice 品牌作为招商商管旗下写字楼运营服务品牌,从空间、服务、生态三大维度,将楼宇塑造成企业链接的平台。

招商商管积极探索商务办公的多种模式,大力引入科创金融、信息服务、文化创意、邮轮运输等产业,通过整合产业链上的客户资源和需求,创新商务生态,推动企业经济与区域效益同步提升。

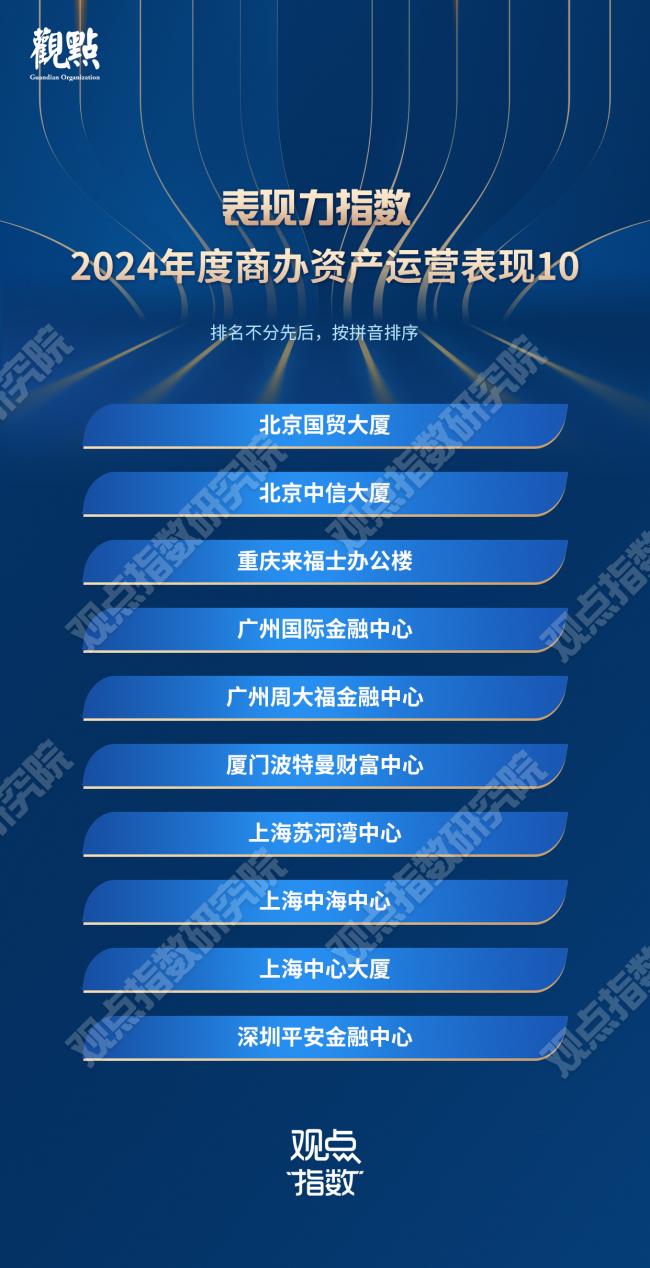

“中国尊”引领绿色可持续风潮,广州国际金融中心、厦门TFC入选

写字楼项目不仅是商务活动的重要场所,更是城市地标和经济发展的重要推动力。

行业典范,引领未来。北京国贸大厦、北京中信大厦、重庆来福士办公楼、广州国际金融中心、广州周大福金融中心、厦门波特曼财富中心、上海苏河湾中心、上海中海中心、上海中心大厦和深圳平安金融中心成功入选“2024年度商办资产运营表现”,以单个项目的发展成果给行业的可持续发展提供样本。

这些项目不仅在建筑设计、功能布局上具有创新性,还在环保、节能、运营管理、技术设施等方面表现出色,成为所在城市的标杆性写字楼。

北京中信大厦(中国尊)位于北京商务中心区核心区Z15地块,可容纳1.2万人办公,是中信集团总部大楼。项目外观灵感来源于中国古代青铜时代的礼器“尊”,充分体现了东方文化的韵味。作为北京CBD核心区的标志性建筑之一,北京中信大厦不仅在建筑设计上实现创新,还在绿色建筑和可持续发展上做出积极贡献。

广州国际金融中心位于广州市天河区珠江新城CBD中轴线上,是广州标志性建筑之一。项目总建筑面积超过45万平方米,主塔楼高432米,集办公、酒店、休闲娱乐等多种功能于一体,包括超甲级写字楼、国际顶级豪华品牌酒店、服务式公寓、商务宴会中心和国际会议中心等。

在写字楼市场弱恢复阶段,广州国际金融中心继续保持稳健经营,上半年成功续约英国领事馆、苏黎世财险、融捷集团、CBD管委会等重要租户,续租率达88.2%,有效稳定了优质的客户资源。

厦门波特曼财富中心项目(简称“TFC”)位于厦门会展北CBD 核芯地段,总建筑面积 39 万平方米,由两栋超高层甲级写字楼及大型综合体组成,是集总部办公、文化休闲、商业配套于一体的城市商务综合体。

TFC 在招商运营、数字化平台建设、楼宇运营等多方面表现突出,使其在激烈的写字楼市场竞争中脱颖而出,同时其优质的服务收获了大量租户的认可。

办公租金集体下滑,供给过剩继续影响写字楼市场

2024年以来,中国经济保持了总体平稳的增长态势。据国家统计局披露的数据,前三季度国内生产总值(GDP)为949746亿元,同比增长4.8%,国民经济运行总体平稳,稳中有进。

经济的稳步增长有效带动了企业的扩张需求,从而积极影响写字楼市场的发展。回顾期内,在多种因素的带动下,中国写字楼市场呈现出复杂多变的发展形势。

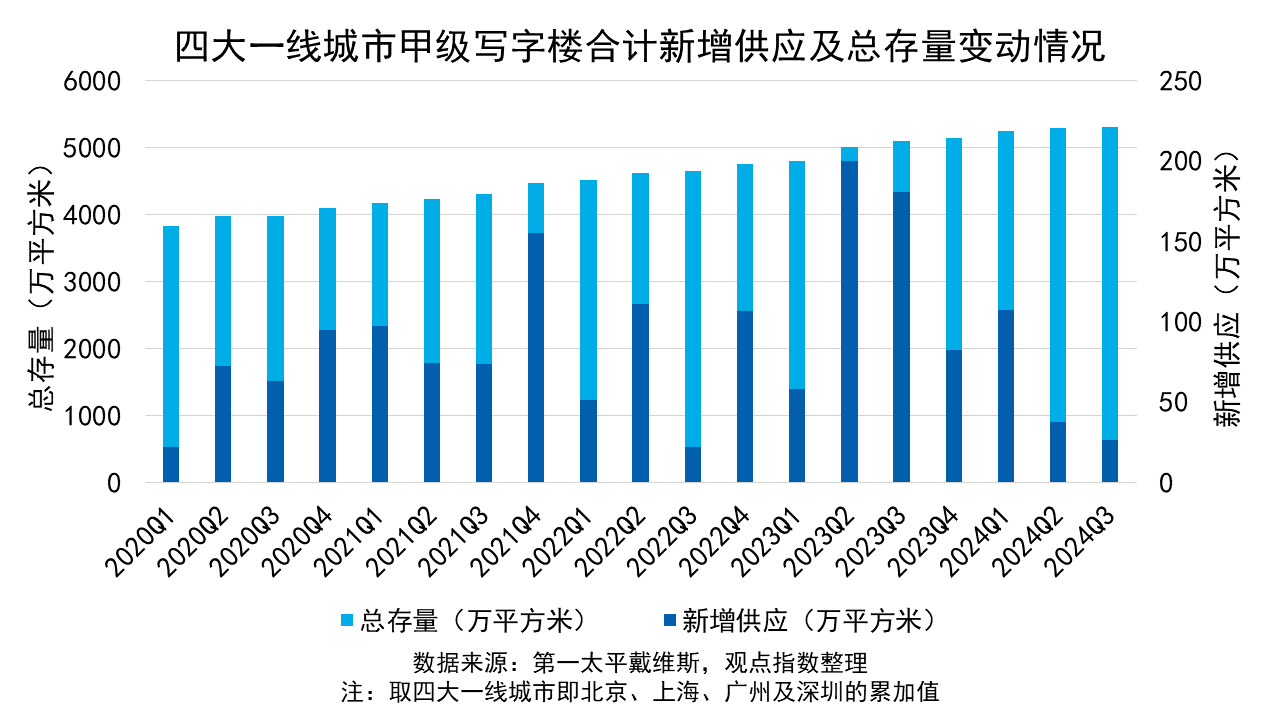

市场新增供应上,据第一太平戴维斯披露的数据,今年前三季度,四大一线城市新增入市的甲级写字楼面积合计171.6万平方米,同比下降60.9%。其中上海以三季度新增供应107.9万平方米居首。

第三季度,一线城市共计新增供应26.7万平方米,环比和同比均有不同程度下滑。其中,第三季度广州无新增供应以及第二季度,北京、深圳、广州三城无新增供应,这给存量办公面积提供了去化机会。

叠加新增办公面积,截至第三季度末,一线城市甲级写字楼总存量面积增长至5314.8万平方米,环比上升0.5%,涨幅有所收窄。其中上海以1943.9万平方米的总存量面积位居首位。

写字楼市场的供给主要集中在各地的房地产企业。据观点指数不完全统计,期内包括北辰实业、凯德投资、中海商业、保利发展等企业在内,均有全新的写字楼项目亮相。

从数据来看,虽然2024年的供给量有所收窄,但去年全年大面积的存量继续影响着写字楼市场。

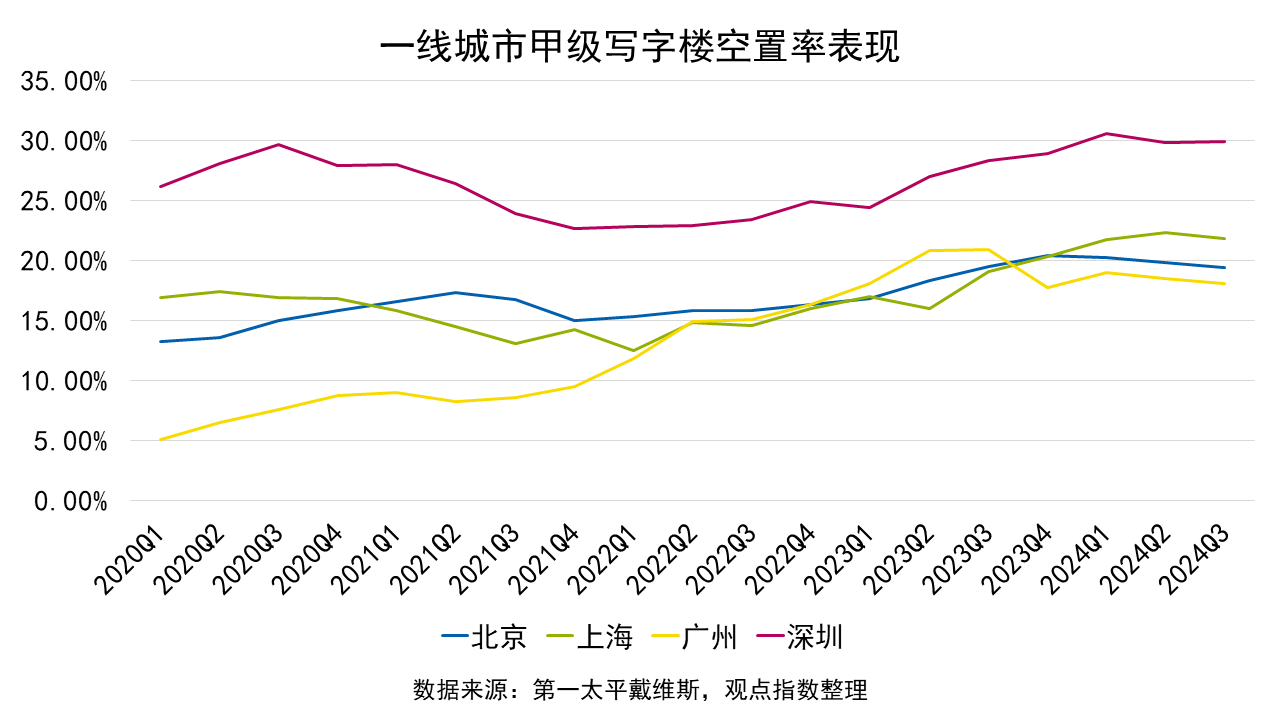

第三季度,北京、上海和广州的空置率均有所下滑,第三季度三城空置率分别为19.4%、21.8%和18.1%,对比第二季度下降0.4个百分点、0.5个百分点以及0.4个百分点。

值得一提的是,第三季度北京甲级写字楼市场租赁需求正有序释放,对比第二季度,单季度甲级写字楼净吸纳量上升41.8%,市场需求有所回升。同时,2024年前三季度,上海甲级写字楼净吸纳量累计达63.4万平方米,已达去年全年水平,办公需求有所回升。

具体表现上,广州空置率处于一线城市的最低水平,并保持相对稳定,上海及深圳空置率仍处于高位,均已超过20%,主要是办公供给与需求之间的矛盾所致。

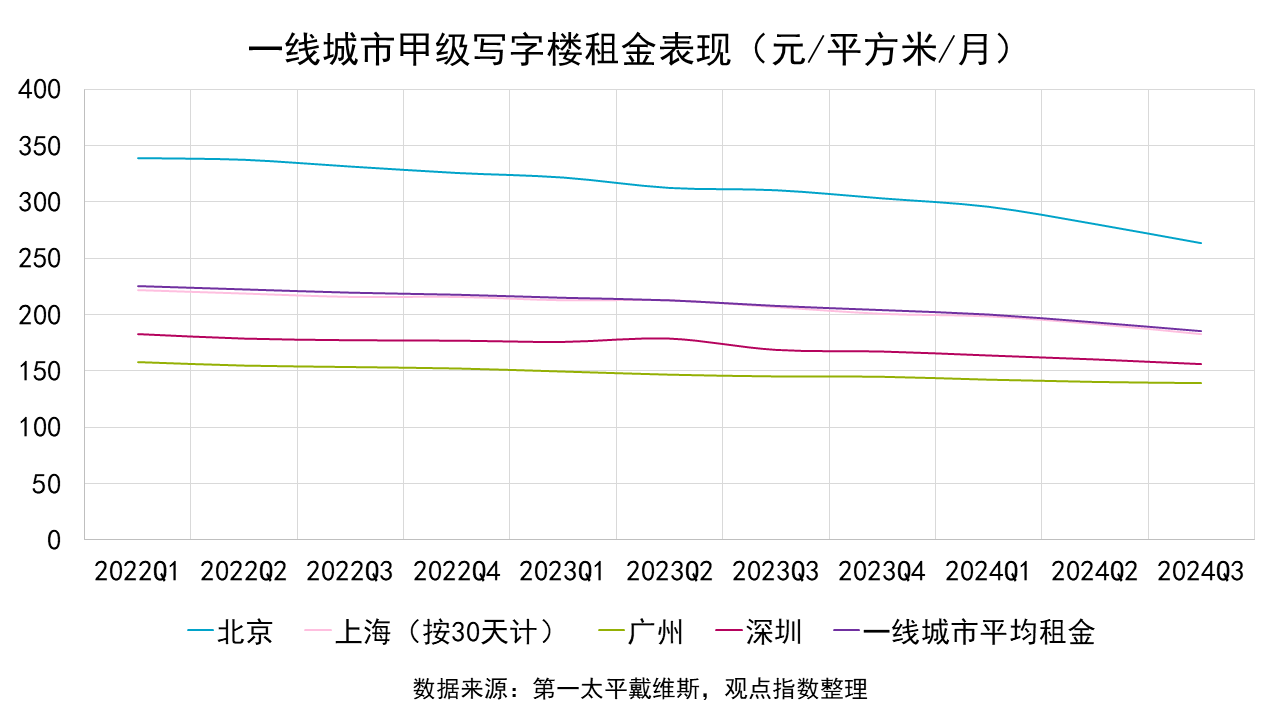

租金表现上,第三季度一线城市平均办公租金为185.4元/平方米/月,环比下滑4%,同比下滑10.8%,仍未止跌。

具体来看,今年第一季度北京甲级写字楼平均租金下跌至“2”字头,第三季度延续跌势,对比第二季度下跌6%至263.6元/平方米/月,对比去年同期下跌15.17%。

上海、广州及深圳甲级写字楼租金在环比和同比上同样出现不同程度的下滑,第三季度三城租金同比变动幅度为-11.59%到-4.14%,环比变动幅度为-4.3%到-0.78%。

写字楼项目的租金单价受区域供需关系、经济表现以及政策等因素的共同作用,现阶段重点城市写字楼租金仍面临下行挑战,办公市场处于调整恢复阶段。

写字楼出租率分化明显,以价换量策略成主流

从一线城市甲级写字楼租金变动情况可以发现,以价换量依然是2024年写字楼市场发展的关键词之一,这一策略在重点城市和样本项目中均有体现。

量增价跌,办公市场竞争加剧,商办运营商积极以变求存。为应对市场供需不平衡的情况,观点指数统计下的写字楼样本项目继续采取以价换量的策略,通过降价或采取相关优惠举措来吸引、留住租户。

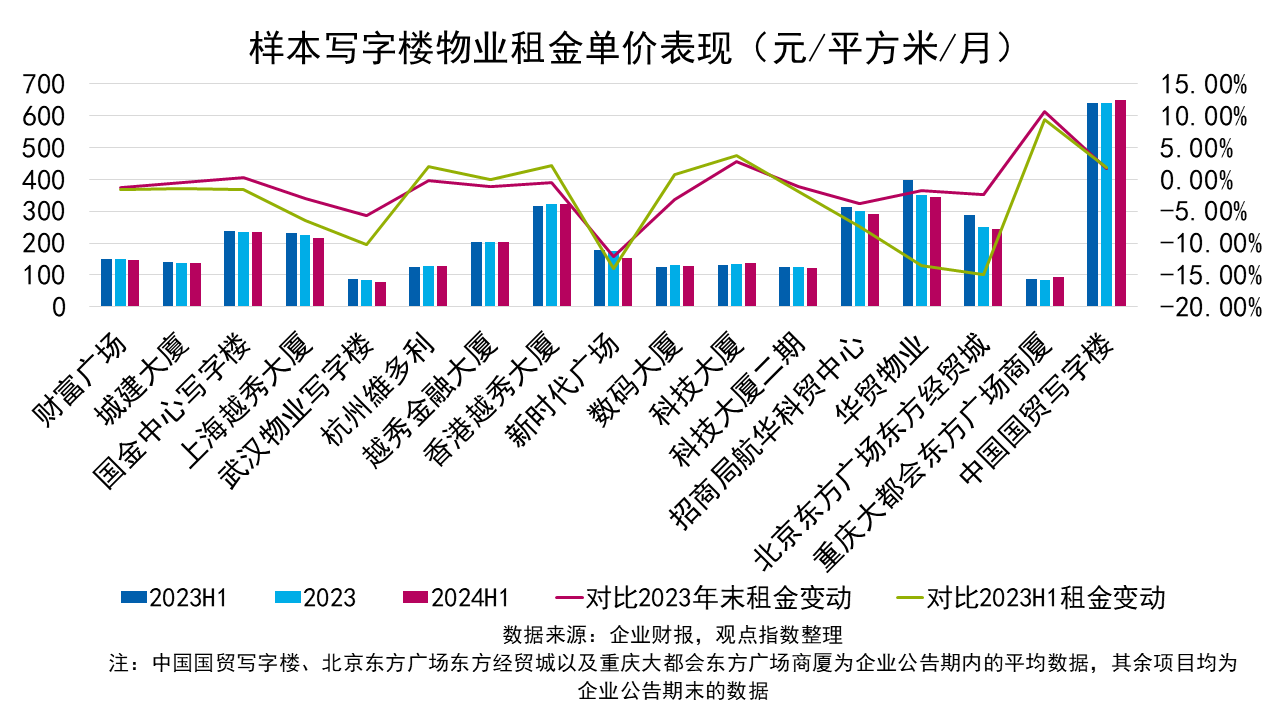

截至2024年中期末,17个样本写字楼项目租金水平从78.1元/平方米/月到649元/平方米/月不等,基于项目区位、商业聚集程度、办公服务、建筑质量等情况不同,写字楼物业租金水平的表现也差距较大。

样本项目平均租金单价为213.34元/平方米/月,对比2023年末下跌1.2%,对比去年同期下跌3.84%。具体来看,对比去年年末,超过70%的写字楼样本项目租金单价出现下滑,17个样本项目租金变动区间从-12.08%到10.59%不等。

另外,陆家嘴长期持有的甲级写字楼物业平均租金同样有所下滑。今年上半年,其位于上海的甲级写字楼平均租金为7.91元/平方米/天,去年年末为7.97元/平方米/天。

显然,写字楼物业租金下调已经成为普遍现象,办公租赁市场延续以价换量的策略。

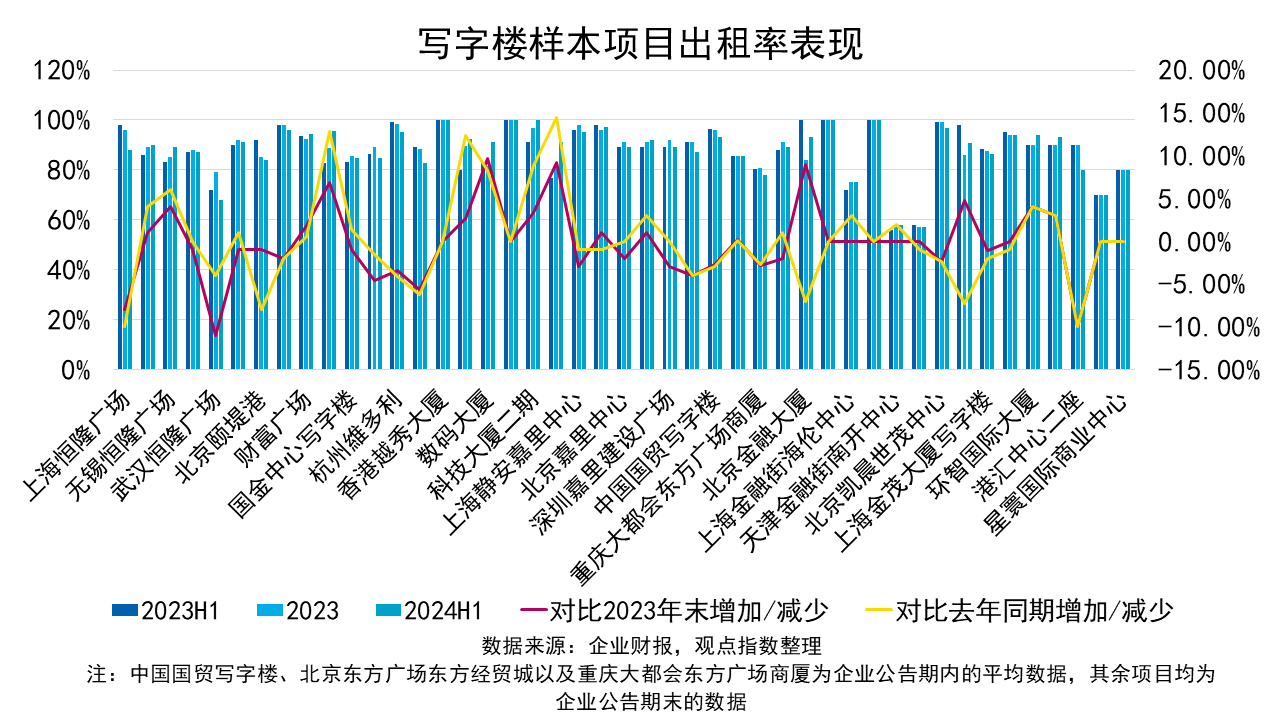

在具体项目经营表现上,观点指数选取重点城市的45个写字楼样本项目,跟踪其出租率变动情况。

截至2024年中期末,图表中的45个写字楼样本项目出租率数值从57%到100%不等,项目之间的经营活动存在较大差距,实现满租的项目包括香港越秀大厦、科技大厦、科技大厦二期、北京通泰大厦以及上海静安融悦中心A栋。

样本项目平均出租率为88.16%,对比2023年末减少了0.22个百分点,个体的变动幅度从减少11个百分点到提升9.7个百分点不等,其中40%的样本项目出租率出现下滑;对比去年同期,平均出租率提升了0.17个百分点,个体的变动区间为减少10个百分点到提升14.4个百分点不等,其中42%的样本项目出租率有所降低。

虽然办公市场在量价方面出现了一些波动,但是结合项目出租率变动幅度来看,大多数项目的出租率水平波动不大,优质写字楼项目仍展现出较强的抗风险能力,经营活动保持相对稳定的状态。

按所处城市来看,位于香港、深圳、杭州、北京以及沈阳的样本项目出租率表现突出,截至6月底,当地样本项目的平均出租率保持在90%及以上。同时,对比去年年末,北京、广州、深圳、沈阳及无锡的样本项目平均出租率有所提升。

总体而言,写字楼项目出租率分化现象较为明显,这与楼宇质量、企业经营能力、市场需求、城市经济发展水平等多种因素密切相关。

写字楼估值下滑,新项目助力企业提升业绩

办公市场环境对写字楼项目的估值也产生一定影响。据企业披露的数据,部分写字楼物业面临估值下滑的挑战。

截至6月底,春泉产业信托物业组合估值约为119.82亿元,环比变动-5%。其中华贸物业6月底的估值为84.8亿元,较2023年末减少0.9%,资本化比率/续租回报率为4.5%(2023年12月31日为5%)。

这两者并非写字楼物业估值下滑的特例。在供给过剩、市场需求、宏观经济环境等多重因素作用下,写字楼物业估值承压。

太古地产在2024年中期业绩报告中指出,今年上半年股东应占溢利为17.96亿港元,去年同期为22.23亿港元,同比下滑19.21%。扣除非控股权益后,上半年投资物业公平值亏损为8.79亿港元,去年同期的公平值亏损为16.35亿港元,这两个时期的公平值亏损主要来自香港办公楼组合。

上半年,太古地产来自物业投资的经常性基本溢利下降,主要体现了香港办公楼租金收入减少(一定程度由于失去2023年12月出售香港港岛东中心9个楼层的收入)。

由于持有物业估值的下滑,带来了公允值变动损益,虽然这部分损益并不会产生实际亏损,但确实是租金和出租率出现不同程度下滑的体现,也会增加企业持有物业经营的压力。

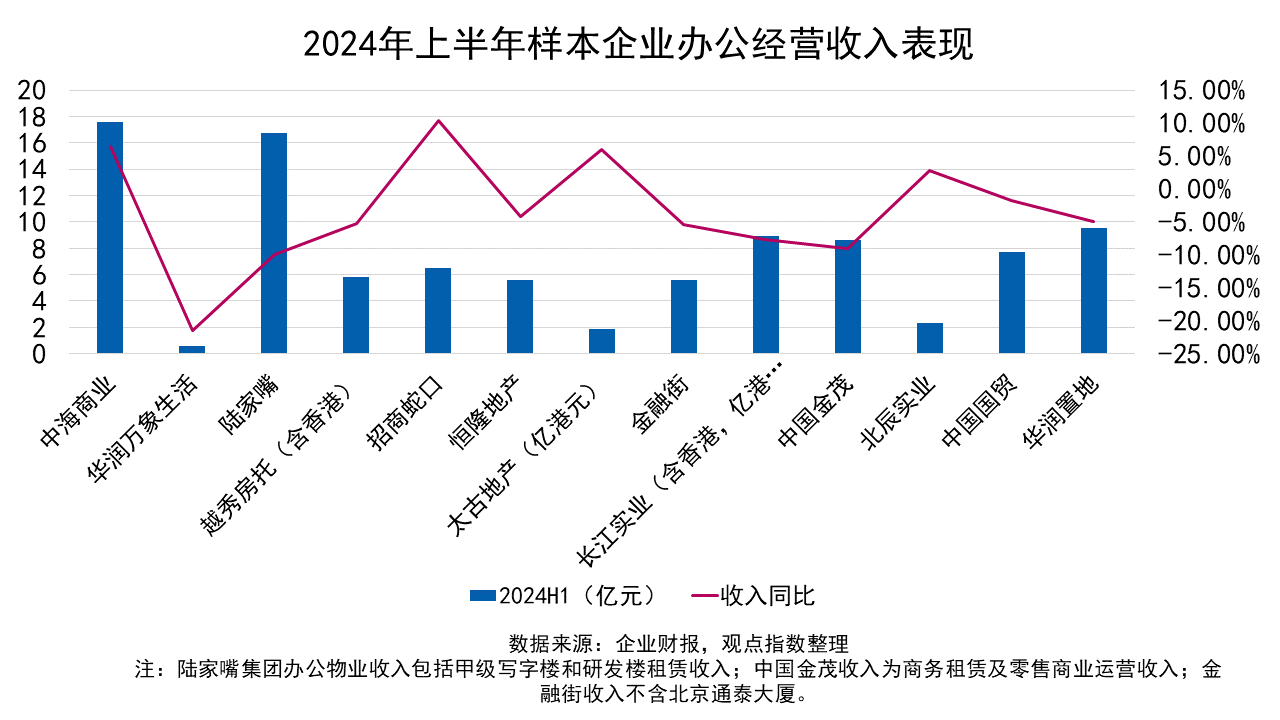

从企业披露的数据来看,今年上半年,13家企业内地办公物业租赁业务营收合计为96.15亿元,企业半年度收入从5374万元到17.6亿元不等(汇率计算按1港币≈0.9046人民币),企业写字楼租赁业务收入存在较大的差距。

凭借规模、项目以及管理等优势,中海商业及陆家嘴集团办公业务半年度收入超10亿元。其中中海商业写字楼业务以半年收入17.6亿元位居样本企业的首位。

除此之外,商务物业同样为卓越商企服务带来超10亿元的收入。据2024年中期业绩报告,其2024年半年度商务物业收入11.11亿元,同比增长5.69%。

据观点指数了解,卓越商企服务的主营业务包括基础物业管理、增值服务以及其他相关业务。其中基础物业管理服务面向商务物业、公共与工业物业、住宅物业等多种业务类型,卓越商企服务以商务物业为发展主航道,构建了完善的服务模式。

其PM商业写字楼服务于众多地标性写字楼及高新技术企业,代表性项目包括深圳卓越世纪中心、深圳卓越前海壹号、深圳卓越城、青岛卓越世纪中心、深圳中心、深圳卓越后海金融中心、深圳中国储能大厦等。

对比去年同期,样本企业办公收入同比从-21.43%到10.36%不等,业绩分化明显。其中超60%的企业写字楼业务收入同比下滑。

从数据来看,商办资产价值有待盘活,商办运营商亟需解决供需错配的问题,提升资产的收益表现和抗风险能力。

值得一提的是,基于新项目规模增长的拉动,中海商业、招商蛇口以及北辰实业半年度办公收入均实现不同程度的同比增长。

据恒基地产2024年中期业绩报告,其近年建成的投资物业包括广州星寰国际商业中心和上海星扬西岸中心的招租进度表现亮眼,给其增添了可观的租金贡献。截至2024年6月底,两个项目出租率均超80%,为经常性收益提供稳定的增长动力。

恒基地产表示,受益于近年新投运的广州星寰国际商业中心以及上海星扬西岸中心带来的租金贡献,至2024年上半年租赁业务保持稳定,租金总收入以人民币计值录得1%的升幅。

截至6月底,恒基地产在内地的投资物业合计建筑面积为120.77万平方米,以写字楼物业为主,总建筑面积为85.47万平方米,占比71%。除了上文提及的项目外,其于内地的投资物业组合代表项目还包括北京环球金融中心、恒汇国际大厦、六八八广场、恒基名人商业大厦等。

续租与搬迁的抉择,金融、科技以及专业服务业仍是主力租户

优质租户组成以及稳定的租约结构是商办运营商实现稳定经营的重要基石。

据观点指数了解,今年上半年中海商务收入实现逆势增长,半年度收入同比增长6.4%,收入5年复合增长率为7%。租约及租户组成上,其写字楼物业组合基石客户(租赁面积2000平方米以上)占比为47%,2年以上租约面积占比91%。

今年以来,业主主要着重于留住租户以稳定项目的经营,包括租约即将到期的租户以及寻求降低租用成本的租户。

世邦魏理仕数据显示,92%的受访企业认为降租或更灵活的租约条款是决定续租还是搬迁的首要因素。与此同时,计划在未来三年增加办公面积的企业占比下滑,企业对增加办公面积保持谨慎。

另外,戴德梁行数据显示,按面积计,今年第三季度一线城市北京、上海、广州及深圳写字楼租赁需求行业占比居首位的分别是金融业35.7%、专业服务业23.5%、专业服务业34.8%以及TMT32.9%。

上述城市中,居于次位的分别是TMT占比24.2%、TMT占比17.6%、TMT占比18.8%以及商贸及零售占比14.2%。四城租赁需求占比第三的行业分别为:专业服务业、零售贸易、贸易和零售以及金融业。

从企业财报中同样可窥见现阶段写字楼市场的主力租户表现。今年上半年金融业、专业服务业以及TMT行业继续在运营商旗下写字楼的物业组合中占据重要位置。

截至6月底,按占用建筑面积计,瑞安办公楼租户组合占比前三的行业分别为高科技及TMT,占比20.6%;消费产品及服务,占比14%;银行、保险及金融服务,占比12.8%。对比去年同期,生物、制药及医疗行业占比缩减,消费产品及服务、银行、保险及金融服务行业企业占比提升。

太古地产内地办公楼占比前三的租户包括:银行业/金融/证券/投资,占比为27.9%,贸易行业企业占比24.5%,专业服务行业占比15.7%。对比去年同期,贸易行业以及科技/媒体/电讯行业企业占比均有所提升。

与此同时,恒基地产最新的财报披露,旗下星瀚广场项目第一及第二座办公楼已有多家汽车企业进驻,其中宝马企业于近期扩充租赁楼面面积,同时会计师事务所安永已落实进驻。基于此,该项目6月底的出租率超过80%。

另外,据招商商管官微披露,上半年深圳区域写字楼业务部成交面积达45488.11平方米,入驻企业63家。目前,位于深圳蛇口片区的写字楼集群租户聚焦在科技、贸易、金融、能源、船运等五大核心行业,包括苹果、今日头条、IBM、斯伦贝谢石油等龙头企业已进驻。

结合运营商及一线城市数据来看,金融业、TMT以及专业服务业仍是写字楼租赁市场的三大主力需求行业。与此同时,以贸易、能源、新能源汽车、人工智能等为代表的新质生产力等行业,同样展现出相对活跃的办公租赁需求。

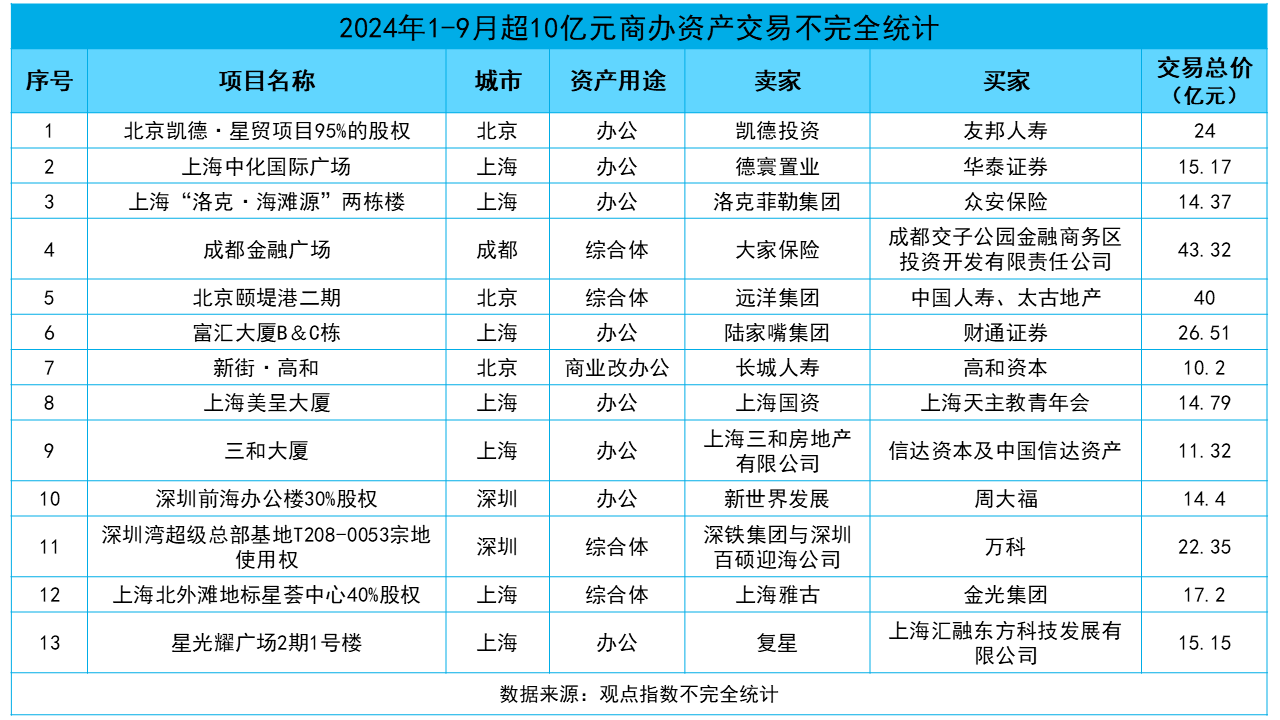

房企以资产换现金现象普遍,上海大宗交易保持高热度

写字楼资产因拥有长期稳定的现金流,是投资方长期青睐的投资标的。基于此,除租赁活动外,写字楼资产交易对企业现金流的补充同样重要。

据观点指数不完全统计,2024年1-9月,内地商办资产交易总额超400亿元(统计项目包含办公楼、在建办公资产、含办公物业在内的商业综合体),其中交易金额低于10亿元的小额交易占比过半。对比去年同期,超10亿元的大额商办资产交易单数出现下滑,交易市场表现较为理性。

观点指数列举了今年1-9月部分超10亿元的商办资产交易代表案例,其中最大额的交易由成都国资创造。此外,北京颐堤港二期、深圳前海办公楼以及深圳湾超级总部基地T208-0053宗地使用权的交易均有股东方的支持。

据新世界发展公告披露,其拟以14.4亿元人民币向周大福企业的子公司出售天得发展30%的股权,交易事项已于2024年8月27日完成。至此,新世界发展将不再直接或间接于目标集团及该物业拥有任何权益。

天得发展的主要资产为位于深圳前海深港合作区的物业,由一栋43层的办公大楼(包括3层防火层及5层零售购物商场)及停车场构成,该物业于2023年8月落成,即前海周大福金融大厦。

据企业公告披露的数据,截至5月31日,该物业每月租金收入总额约为651万元(包括增值税,但不包括物业管理费),物业整体出租率约为37%,该物业的评估价值为50.18亿元。新世界发展估计将从本次出售事项中录得约1.13亿港元的收益。

新世界发展表示,出售事项是释放该物业投资价值的良机,可以套现现金资源,藉以改善集团的资金流动并加强财务状况。

包括新世界发展在内,近年来,房地产企业通过出售资产换取现金的现象愈加普遍。举例来说,陆家嘴集团表示,上半年,其稳步开展大宗资产交易、物业租售以及工程建设工作,守住了公司的基本盘。最新财报披露,1-7 月万科共实现大宗交易签约金额 204 亿元(含印力的资产交易及REIT发行),资产类型覆盖商业、酒店、办公、长租公寓等31个项目的资产交易,当前仍有多个项目处于谈判中。

随着越来越多的企业加入资产抛售行列,市场可供选择的优质物业持续增长,买方迎来更大的议价空间。

另外,早前多次流拍的世茂深港国际中心项目或将易主中信信托。据世茂股份公告披露,因世茂深港国际中心,一拍、二拍均无人竞买流拍。二拍流拍后,中信信托申请以二拍保留价104.35亿元(扣除其垫付的执行费、评估费、预留工程款),按照抵押及查封顺位抵偿被执行人在988、989、1141号案件中所负的债务。中信信托关于以涉案不动产抵债的请求,法院照准。

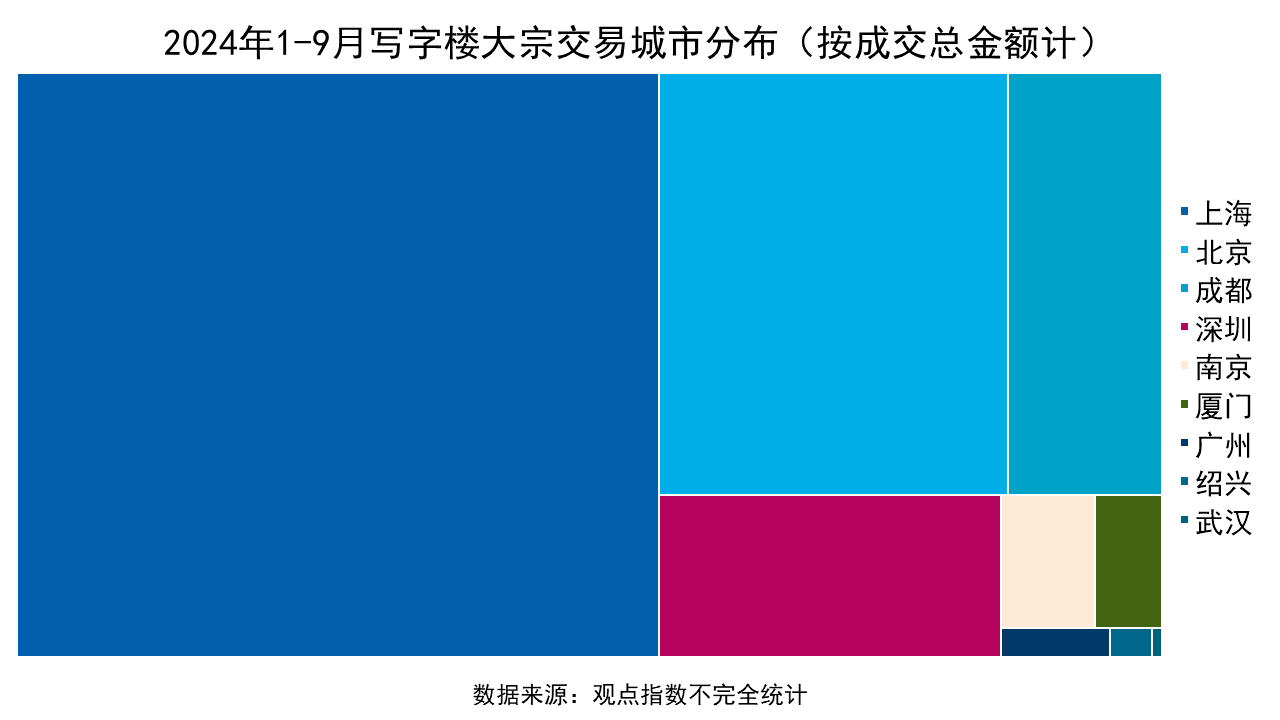

按交易城市划分,期内上海商办资产交易单数及交易总金额均位居城市首位,录得商办资产交易超30单,总交易金额超200亿元。北京紧随其后,交易宗数录得8单,总交易金额约为100亿元。

1-9月,京沪两城总交易金额超300亿元,占比超75%。从数据来看,优质商办资产投资吸引力仍在线。

基于城市经济发展、营商环境、项目资源、市场需求、交易环境等多重因素,上海商办资产交易连续多年占据榜首,吸引大量投资者的关注和参与。今年1-9月,包括地方国企、科技公司、险资等各路资本频频布局上海商办资产,有效激发城市活力。

除此之外,观点指数注意到,今年以来,险资以及国资企业买楼热情不减,以作自用或持有投资,办公资产投资潜力仍存。

撰文:许伟英

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载