今年上半年中央和地方层面继续推出多项规范和支持文件,培育和发展住房租赁市场,加快建立多主体供给、多渠道保障、租购并举的住房支持体系。

观点指数 2003 年起,博鳌风尚盛典已然 22 年。观点指数研究院继续对全产业链进行综合研究与分析,于 2024 博鳌全体大会现场发布《观点指数 • 2024中国房地产全产业链发展白皮书》暨《影响力指数 • 2024 博鳌风尚表现报告》。以下为报告节选:

回顾住房租赁行业年内的发展,不管是在政策导向、企业发展,还是在市场表现上,都发生了一些变化。

政策端,今年上半年,中央和地方层面继续聚焦于市场供给和租赁需求两端,从存量收储用作保障房、金融支持、规范监管、公积金优化、租赁落户、税收优惠等具体举措入手,推动住房租赁市场发展。

保租房REITs市场再上新,年初城投宽庭保租房REIT成功上市,同时不少企业正稳步开展保租房REITs发行工作。已上市保租房REITs产品陆续发布扩募公告,市场开始形成首发和扩募并行的新局面。

市场需求与政策支持让住房租赁市场受到更多的关注。同时,住房租赁品牌持续上新,长期深耕的企业也开始调整、优化发展战略。

租房市场表现上,观点指数统计到,上半年市场化租赁企业的开店积极性有所提高,各地保租房也陆续面世,市场竞争激烈。可以看到,多元化市场供给以及保租房的较低价格冲击等因素,都给住宅挂牌租金造成一定抑制。

强者更强,市场参与主体呈多元化发展

上半年,在政策和金融的支持下,住房租赁市场快速发展。同时,市场化租赁企业继续深入布局,行业金融创新发展也在同步加速。

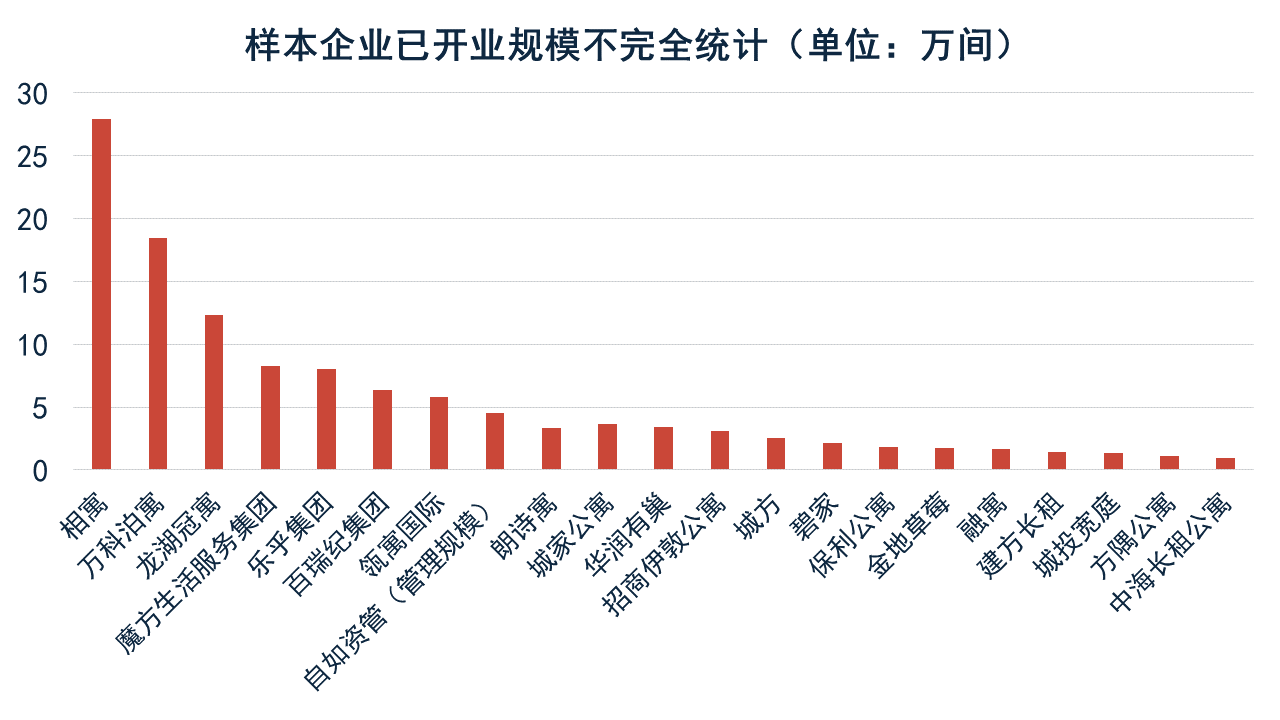

数据来源:企业披露,观点指数不完全统计

在观点指数统计的租赁样本中,已开业规模超十万间的企业包括相寓、万科泊寓以及龙湖冠寓,规模优势显著。同时,已开业规模超5万间的企业包括魔方生活服务集团、乐乎集团、百瑞纪集团以及瓴寓国际。

据万科披露,上半年公寓业务新项目拓展1.5万间,较去年同期增长85.3%,现管理租赁住房24.5万间,累计开业18.4万间,继续保持集中式长租公寓管理规模全国第一的水平。

值得一提的是,随着住房租赁市场逐步走向成熟,市场参与主体呈多元化发展,其中包括投资机构、国资企业等正加速扩大市场占有率。

市场如棋盘,棋手在变。其中,国资企业正逐步成为不可或缺的重要力量。

包括招商伊敦、有巢公寓,城投住房、郑州城发、保利公寓、上海城方、微棠、浦发有家、城投宽庭、融通融寓、陆家嘴乐居、绿地菁舍等国资背景企业持续深耕,发展势头强劲,并逐步成长为住房租赁市场的主导力量。

市场格局基本稳定的同时,行业的房源体量也正稳步增长。

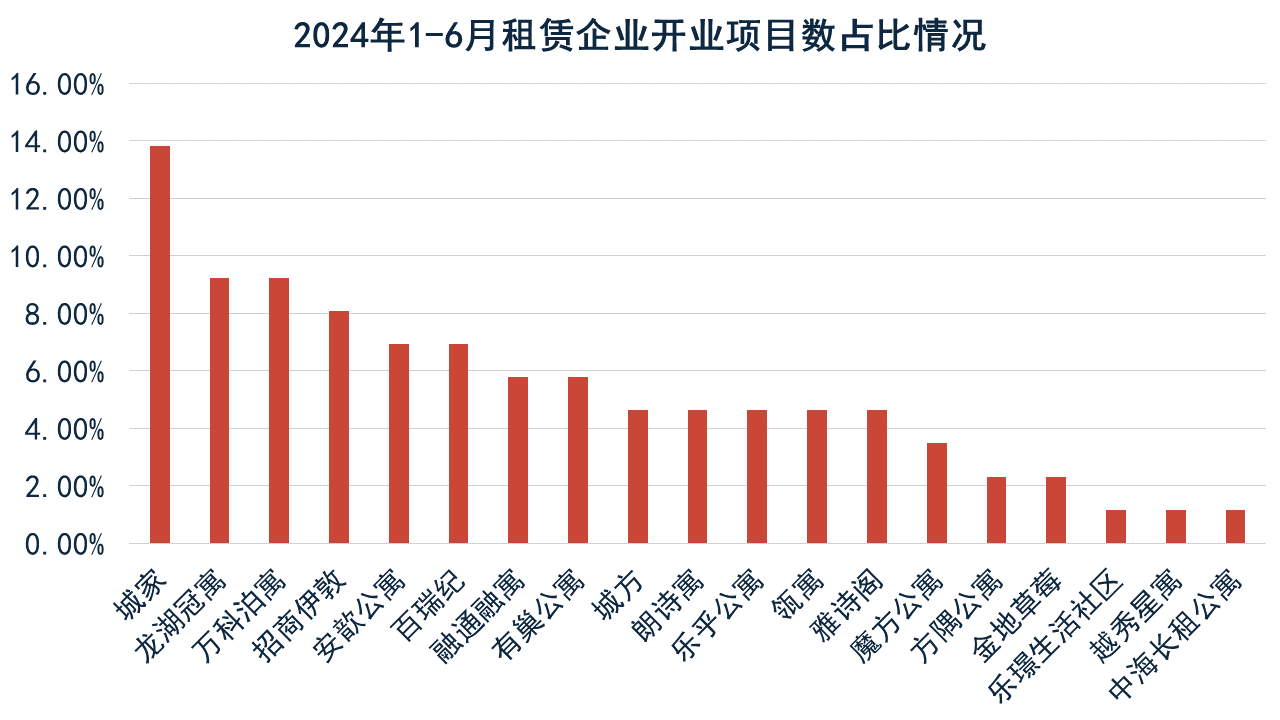

数据来源:观点指数不完全统计

观点指数选取22家住房租赁企业作为样本,监测其产品的开业情况。

据观点指数不完全统计,2024年1-6月,样本企业共计新增开业 87个租赁项目,同比增长2.35%,房企系、酒店系、创业系等租赁企业均有开店动作。

其中龙湖冠寓、万科泊寓、招商伊敦分别位居开业项目数前五,新开项目数的整体占比分别为9.2%、9.2%、8.05% 。

新增开店产品囊括白领公寓、人才公寓、租赁社区、蓝领公寓以及服务式公寓等,包括改建、新建、R4新建、城中村改造、非居改造等多种改造方式,企业的多元化产品体系逐渐成型。

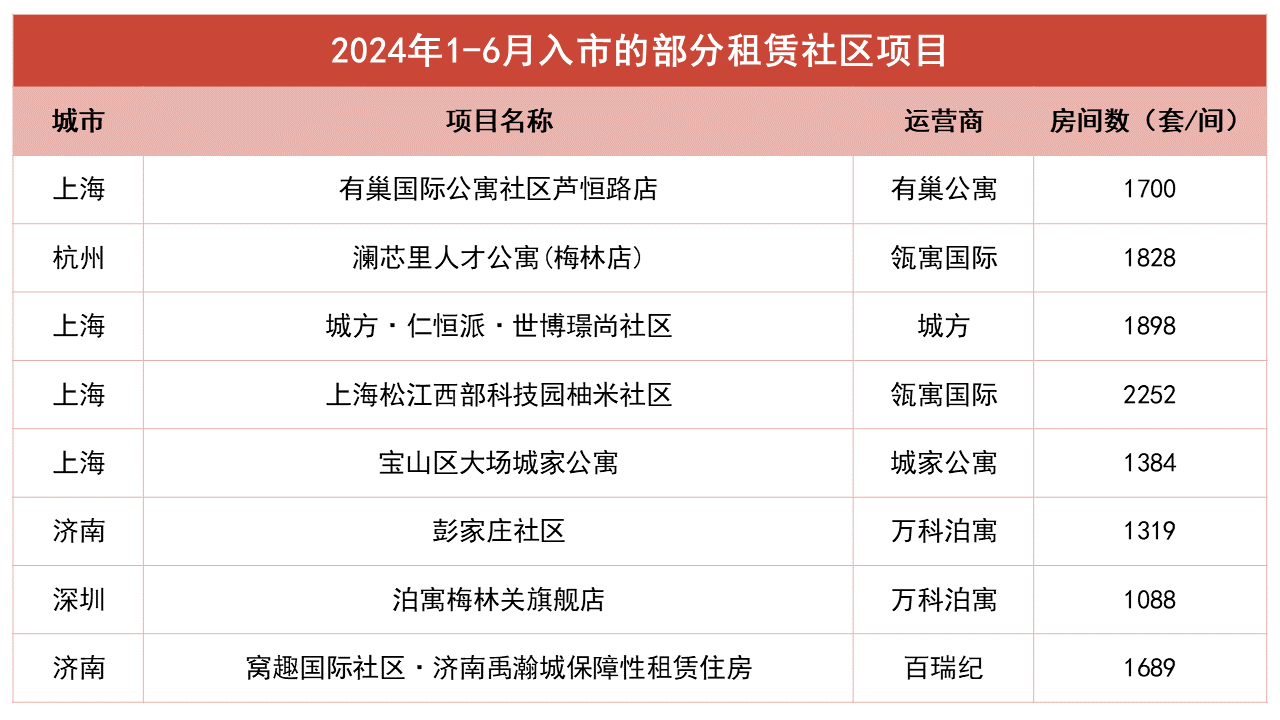

数据来源:观点指数不完全统计

值得注意的是,超千套以上租赁社区产品的发展势头强劲,租赁企业正稳步加大发展力度。代表案例可详见上表,观点指数列举了上半年一部分新增开业的租赁社区代表项目。

观点指数认为,企业扩张开店速度往往与市场需求以及企业的发展信心相关,从持续增长的入市项目数可以判断,企业对行业的发展前景保持乐观。

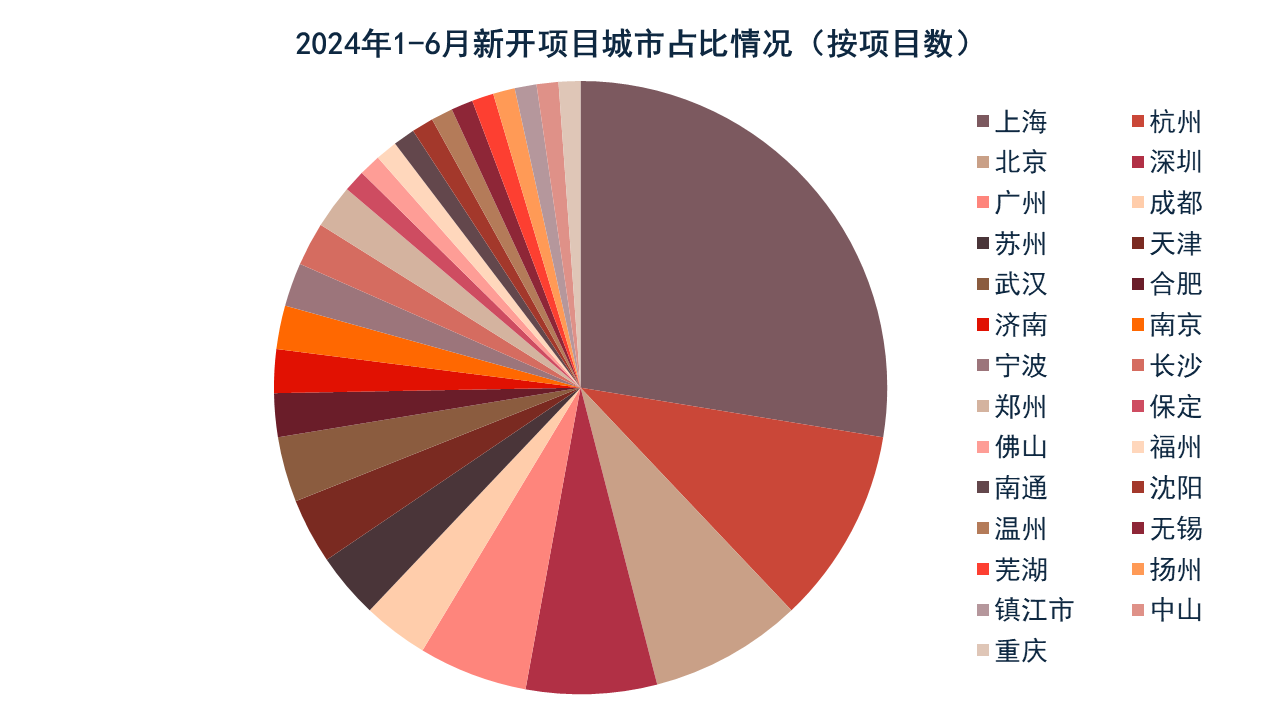

数据来源:观点指数不完全统计

城市布局上,上海新增开业的住房租赁项目数连续多年位居全国城市首位。今年上半年,样本企业在上海新增开业24个项目,占比27.59%。同时,杭州、北京、深圳、广州、成都等同样是租赁企业长期重点布局的城市。

租赁企业创收能力再提高,出租和续租率表现可圈可点

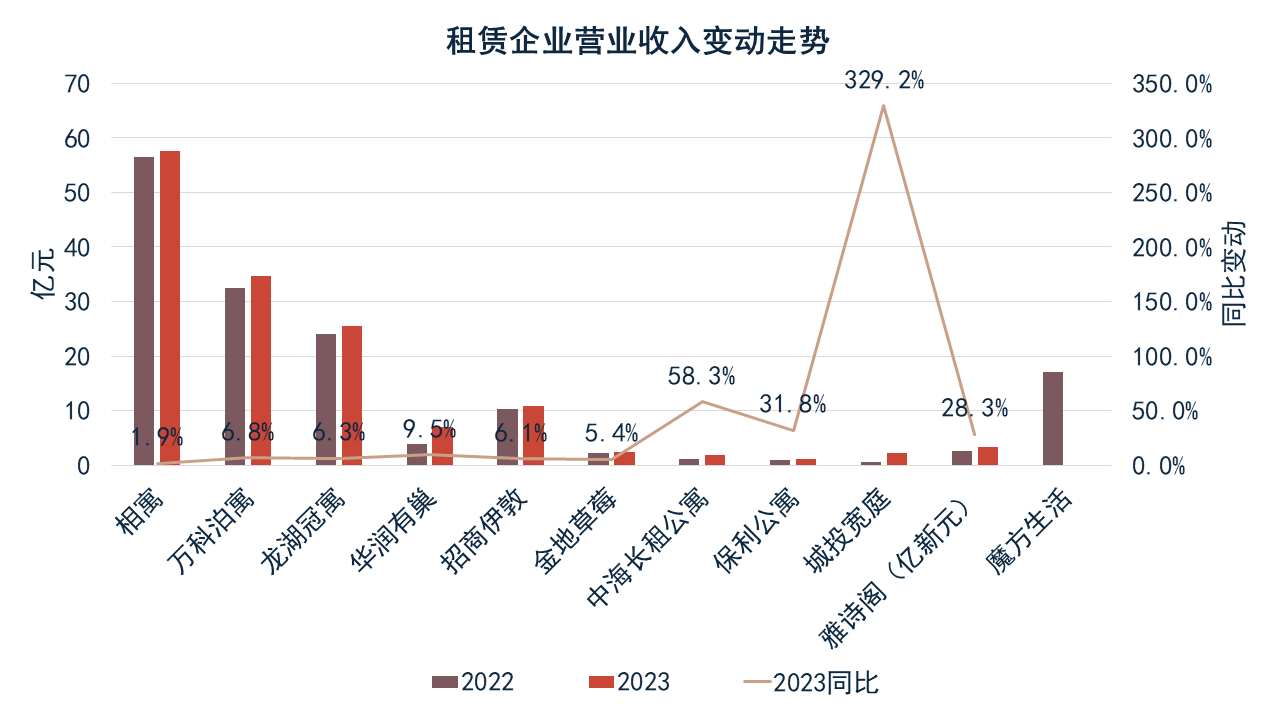

营业收入上,从已披露2023年业绩的租赁企业来看,全年创收超10亿元的包括万科泊寓、龙湖冠寓以及招商伊敦,均实现同比增长,涨幅分别为6.79%、6.25%以及6.15%。

数据来源:企业公告,观点指数整理

注:2022年的中海长租公寓租金收入=投资物业租金收入-写字楼收入-购物中心收入

除此之外,图表中已披露2023年业绩的10家租赁企业全年创收均实现同比增长,涨幅处于1.9%到329.23%不等。其中城投宽庭同比涨幅居于首位,其次是中海长租公寓。

服务式领域的代表企业雅诗阁在营收上的表现同样值得肯定。凯德投资在2023年财务业绩报告中披露,雅诗阁已成为整体业务收入的主要贡献者,2023年全年管理费收入录得3.31亿新币,同比增长28%。

值得一提的是,雅诗阁旗下的住房产品并不局限于服务式公寓,长租公寓、学生公寓、乐龄公寓、共享公寓等产品也同样有涉及。

同时,百瑞纪集团在租金收入端也有不错的增长。据其官微披露,今年一季度,百瑞纪集团租金收入环比增长7.37%,并呈现稳步增长的趋势。

可以明显看到,租赁企业的创收能力持续提高,当中离不开企业成熟期项目的稳健经营(主要体现在企业的出租率和续租率据中)以及新增入市项目带来的“额外”收入。

出租率数据方面,租赁企业继续展现稳健的项目运营管理能力。包括自如资管、万科泊寓、龙湖冠寓、瓴寓国际、有巢公寓、乐乎集团、金地草莓、百瑞纪集团等在内的多家租赁企业在出租率方面有着不错的表现,成熟期项目平均出租率超 90%。

续租率表现上,2023年万科泊寓和瓴寓国际全年平均续租率分别为63%和56%,城家公寓续租率超50%;今年一季度,百瑞纪集团续租率录得67.8%。

租赁企业在出租率和续租率上表现可圈可点,在营项目实现稳健经营。上文提及,今年上半年样本企业开店积极性高涨,包括万科泊寓、瓴寓国际、有巢公寓、龙湖冠寓、招商伊敦、城家公寓等多个租赁企业继续深入布局住房租赁市场,这些项目实现长期稳定经营后,也将成为营收的重要组成部分。

结合案例来说,城投宽庭2023年全年新开 5 个社区,新增房源数量 9357套。截至2023年底,其在运营的社区总数达7个,已入市租赁房源累计约1.2万套。

2023年全年,雅诗阁在华新开20余家物业、超5000套公寓及酒店单元,今年规模扩张步伐继续加快。据雅诗阁官微披露,2024年计划在华新推出27个项目,布局全国18个城市,将带来超8000套客房的增长。

保租房赛道拥挤,企业间资源互补和优势共享

细分赛道上,保租房市场规模正稳步扩大。“十四五”期间,全国计划筹集保障性租赁住房的目标为870万套(间),重点40城计划筹集目标为650万套(间),其中一线城市北京、上海、广州及深圳建设筹集目标均超40万套(间)。

2023年,全国保租房筹建213万套(间),截至2023年底,全国共筹建约573万套(间),完成十四五目标的65.86%。

2024年上半年,已有多个城市先后披露了2024年的保租房筹集计划,其中已有部分城市完成年度筹集目标。北京和上海今年计划建设筹集保障性租赁住房的目标均为7万套(间);广州和深圳计划筹集目标均为10万套(间)。

总体来看,今年重点城市计划筹集规模缩减,但体量仍保持较高水平,保障性租赁住房市场规模仍将进一步扩大。

保租房热度居高不下,各类企业积极布局,其中包括但不限于深圳世联行集团、万科泊寓、龙湖冠寓、瓴寓国际、有巢公寓、建信住房、城璟租住集团、上海城方、招商伊敦等在内的多个市场参与主体,显然保租房市场正在形成地方城投、国有企业、央企、金融机构、市场化租赁企业、房企、投资机构等多主体并行的新局面。

举例来看,深圳世联行集团股份有限公司表示,公司空间运营业务聚焦于保障性租赁住房领域,2023年多个服务项目相继落地。

对于市场化租赁企业而言,除了奖赏补贴、政策推动之外,纳保的吸引力还在于提升产品的市场竞争力、推动企业规模增长以及发行公募REITs产品等。

其中万科泊寓的纳保体量在市场化租赁企业中具有明显优势,截至一季度末,已有10.82万间纳入保障性租赁住房。

值得一提的是,今年上半年包括万科泊寓、龙湖冠寓、瓴寓国际、有巢公寓、乐乎公寓等多个租赁企业在内,均有多个保租房项目入市。举例来说,建万基金·泊寓佛山禅城中心旗舰店、上海松江西部科技园柚米社区、有巢国际公寓社区江南路店、窝趣南通颐景苑轻社区等均是新入市的代表性保租房项目。

在观点指数看来,保租房产品加速发展对市场化运营机构而言既是挑战——大规模低价保租房产品入市将更加考验企业的项目运营管理能力,同时也是其实现规模增长的机会。

市场需求与政策支持让住房租赁市场获得更多的关注度,体现在品牌持续上新以及长期深耕市场的企业继续调整、优化发展战略。如万科将租赁住宅业务定为三大主业之一;龙湖冠寓升级为资产管理赛道;保利N+品牌调整升级为保利和寓。

数据来源:观点指数不完全统计

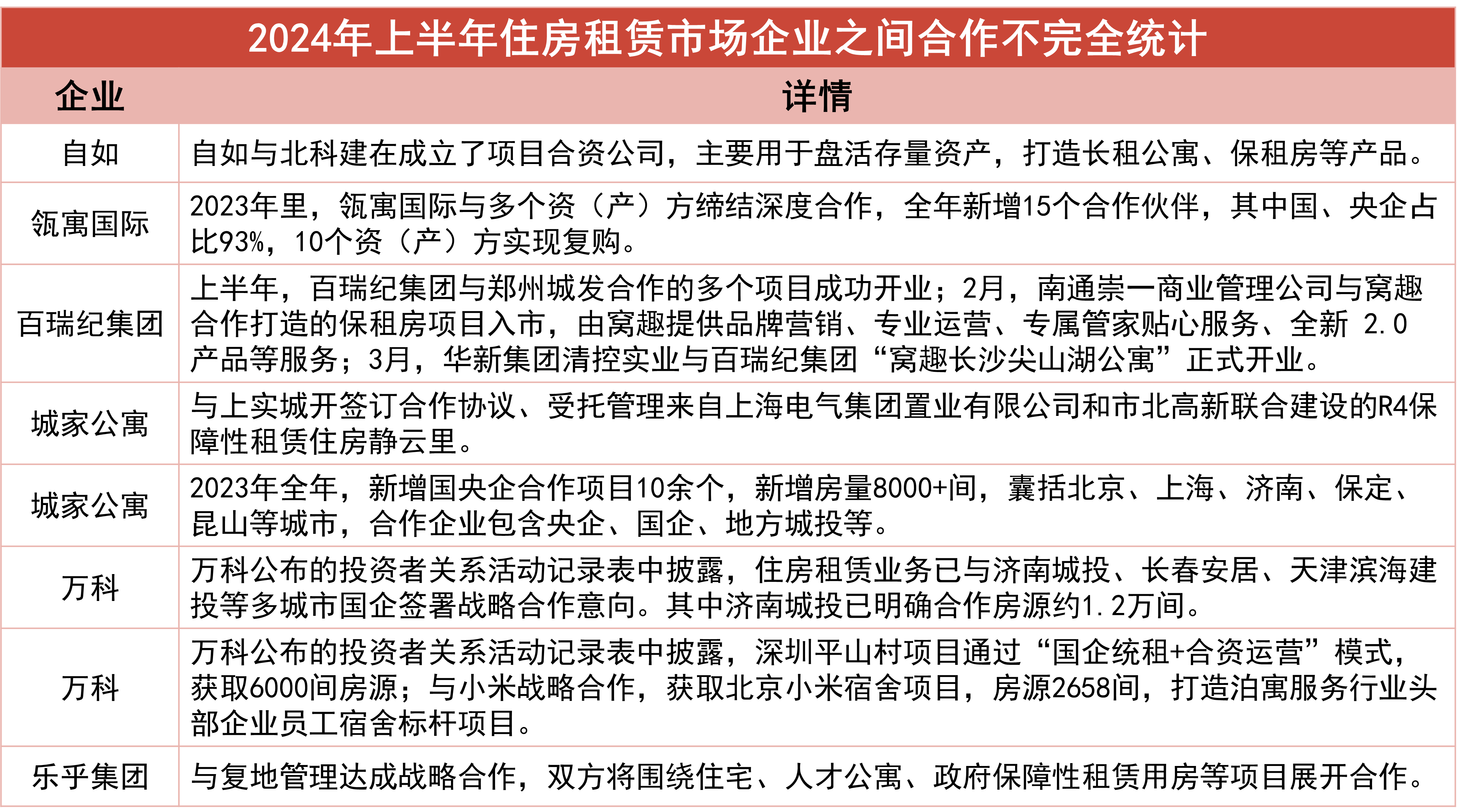

值得关注的是,住房租赁市场参与主体之间逐步形成资源互补和优势共享的发展新格局。

举例来说,早前3月,自如与北科建成立了项目合资公司,旨在盘活存量资产,打造长租公寓、保租房等产品。

一季度,百瑞纪集团入市的多个项目多为与合作方共同打造的产品,合作方大多数为国有企业,包括郑州城发、华新集团清控实业等企业。同时,国央企同样是瓴寓国际的重要合作伙伴,2023年全年新增的合作伙伴中,国、央企占比达93%。

城家公寓、乐乎集团、万科泊寓等多家市场化租赁企业也不例外。

总结来看,住房租赁市场向好发展的同时,越来越多的项目持有方、资金方等选择与市场化租赁企业合作,共同探索发展新模式。在此过程中,企业的资管能力和可持续发展模式成为关键。

首发与扩募并行,优质资产持续注入保租房REITs

保租房REITs市场同样有新的突破。

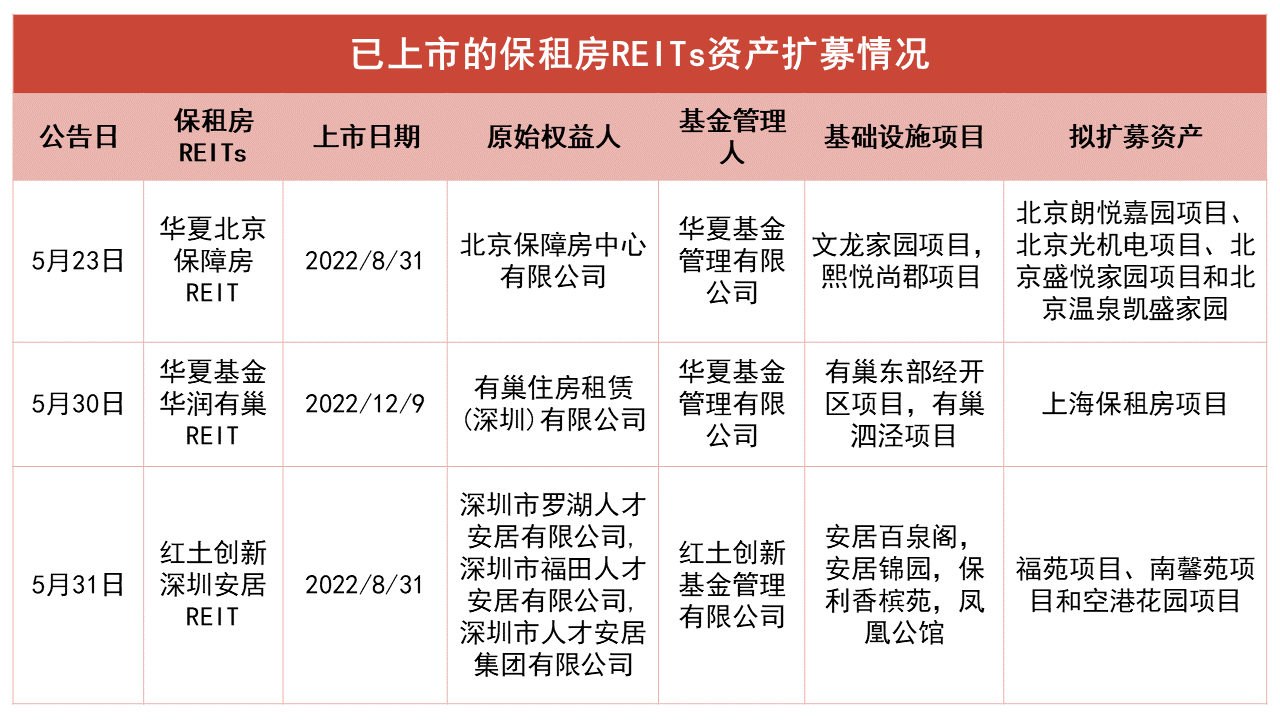

已成功上市的保租房REITs正在推进扩募工作,拟通过扩募机制注入优质资产。5月,华夏北京保障房REIT、华夏基金华润有巢REIT以及红土创新深圳安居REIT先后发布扩募公告,拟注入的资产分别位于北京、上海和深圳。

数据来源:企业公告,观点指数整理

保租房REITs底层资产经营稳健,项目收入相对稳定,这给扩募提供了良好的条件。同时,通过扩募,可以提升资产可租赁面积,分散收入来源,有效分散基金的资产组合风险,为投资人进一步创造价值。

随着已上市保租房REITs产品扩募工作的推进,市场形成首发和扩募并行的发展新局面。

加上今年年初成功上市交易的城投宽庭保租房REIT,目前已上市保障性租赁住房REITs共计5单,其中4单于2022年上市交易,发行规模合计超80亿元,2023年内无新增产品。

1月12日,国泰君安城投宽庭保租房REIT成功上市交易,发行规模为30.5亿元,是当前市场上发行规模最大的保租房REITs,发行价格为3.05元/份,底层资产是位于上海市的江湾社区项目和光华社区项目。

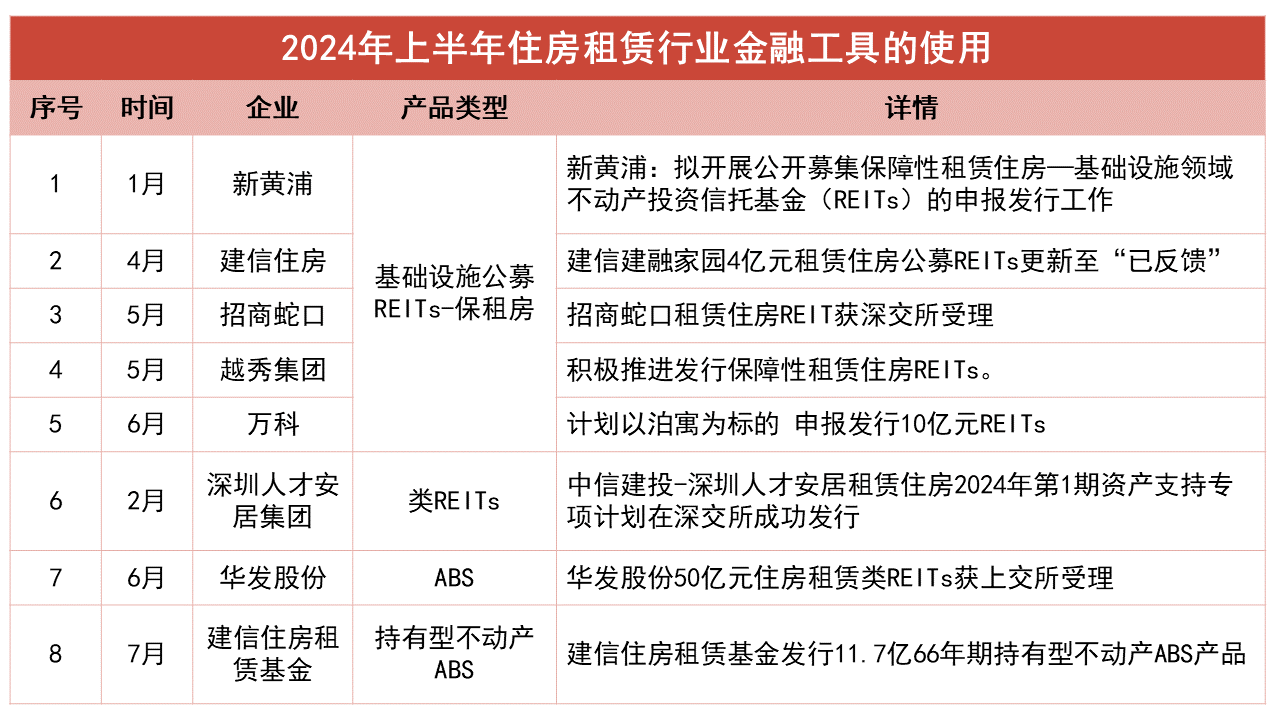

除此之外,今年上半年保租房REITs首发阵容再扩大,万科、新黄浦以及越秀集团均表达了发行保租房REITs产品的意愿,同时建信住房以及招商蛇口在发行保租房REITs上有新进展。

其中招商基金招商蛇口租赁住房REIT已于5月底获深圳证券交易所受理,建信建融家园租赁住房REIT已于4月15日获上交所反馈,两单基金的原始权益人分别为招商公寓和建信住房。

数据来源:基金招募说明书,观点指数整理

运营数据方面,截至去年年底,这两单基金底层项目租赁住房的部分出租率超90%,其中林下项目以98.26%的出租率水平位居首位。

运营时长上,本次获受理的招商蛇口租赁住房REIT底层资产均超3年。建信建融家园租赁REIT位于北京和苏州的项目运营时间较短,位于上海的运营时间则同样已超三年。

值得一提的是,已上市交易的五单保租房REITs底层项目筹集方式和城市布局较为单一,主要依赖新建租赁住房的方式,同时底层资产分布在同一城市。

对比来看,建信建融家园租赁REIT在房源筹集方式上有新的突破,基金若能成功上市交易,将有效推进非居改保项目实现投融管退商业闭环,同时将吸引更多企业参与投资保租房市场。

除此之外,7月初,中国雄安集团对外披露,已向全社会公开邀请基础设施公募REITs基金管理人、资产支持证券专项计划管理人、财务顾问或联合体,就租赁住房项目进行合作洽谈。

企业继续加速布局,可以预见的是,保租房REITs市场将进一步走向成熟,参与主体将呈现多元化发展,市场规模也会再扩大。

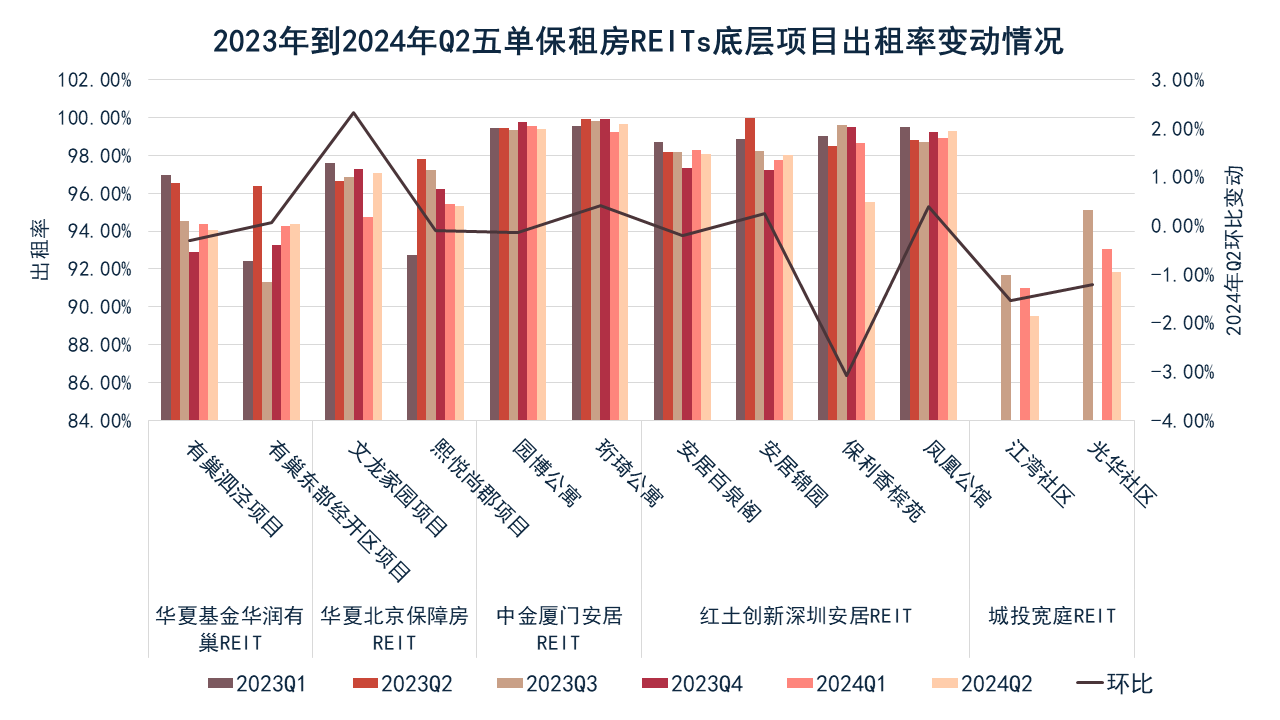

5只REITs租金收缴率超95%,多元化金融工具齐助力

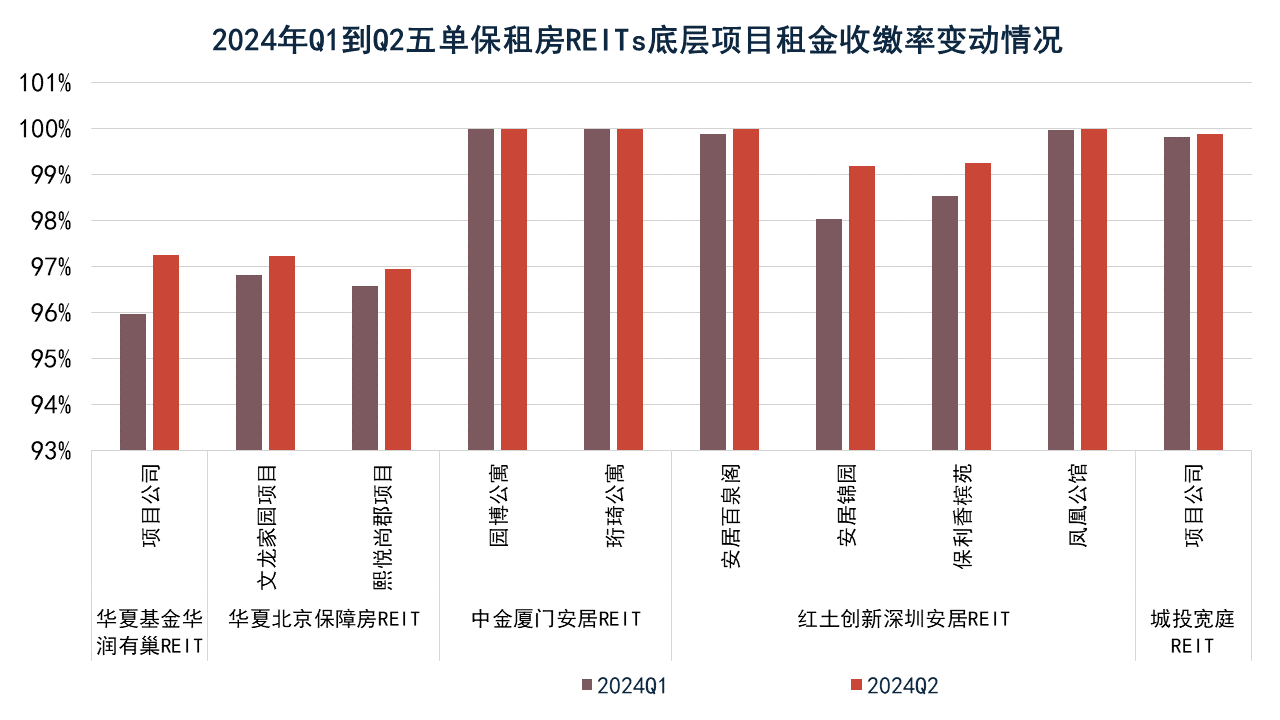

底层资产的运营效率是保租房REITs的核心所在,第二季度保租房REITs展现出较强的经营能力。

2024年5只保租房REITs连续两季度的租金收缴率均超95%,继续保持高位水平,其中中金厦门安居REIT连续多个季度的租金收缴率达100%。

数据来源:基金公告,观点指数整理

出租率上,第二季度保租房REITs底层资产出租率继续高位运行,但表现有所不同。半数底层项目出租率对比第一季度出现下滑,下滑区间在0.09个百分点到3.08个百分点之间。整体来看,住房租赁项目的小幅度波动属于正常现象。

除江湾社区外,其他底层资产出租率均超90%,长期保持高位运营,得益于项目所处区域旺盛的租房需求。

数据来源:基金公告,观点指数整理

除此之外,半数出租率环比上升的底层项目(包括有巢东部经开区、文龙家园项目、珩琦公寓、安居锦园以及凤凰公馆)的上升区间在0.07个百分点到2.33个百分点不等。

值得一提的是,中金厦门安居REIT、华夏北京保障房REIT以及红土创新深圳安居REIT的底层项目在出租率指标上表现突出,截至第二季度末,底层资产出租率维持在95%以上。

国泰君安城投宽庭REIT、中金厦门安居REIT、红土创新深圳安居REIT、华夏北京保障房REIT以及华润有巢REIT第二季度的净利润分别录得1869.67万元、692.7万元、626.65万元、832万元以及264.18万元。

包括公募REITs在内,住房租赁行业正在通过多元化金融工具的使用,更好地盘活存量资产,提高资金的使用效率。

数据来源:观点指数不完全统计

7月2日,建信住房租赁基金持有型不动产资产支持专项计划(简称建信住租持有型不动产ABS)成功设立,项目原始权益人为建信住房租赁基金及其与第三方设立的子基金。

本次发行规模为11.7亿元,产品期限达66年,建信住租持有型不动产ABS采用平层结构,相较公募REITs的要求会更加灵活。

底层资产包括位于上海市、杭州市和武汉市的三个保租房项目,地理位置优越,现金流稳健。首次发行阶段,建信住租通过认购ABS产品51%的份额,与投资人共同推动住房金融服务新体系的建设。

除此之外,包括深圳人才安居集团、华发股份等企业正持续探索住房租赁领域创新金融工具的使用,以提升企业的资金使用效率。

总结来看,住房租赁行业通过多元化金融工具的使用,进一步拓宽行业融资渠道,同时有效提升资产流动性和资金使用效率,推动行业实现长期可持续发展。

监管与支持继续,“保障+市场”的住房供应体系逐步成型

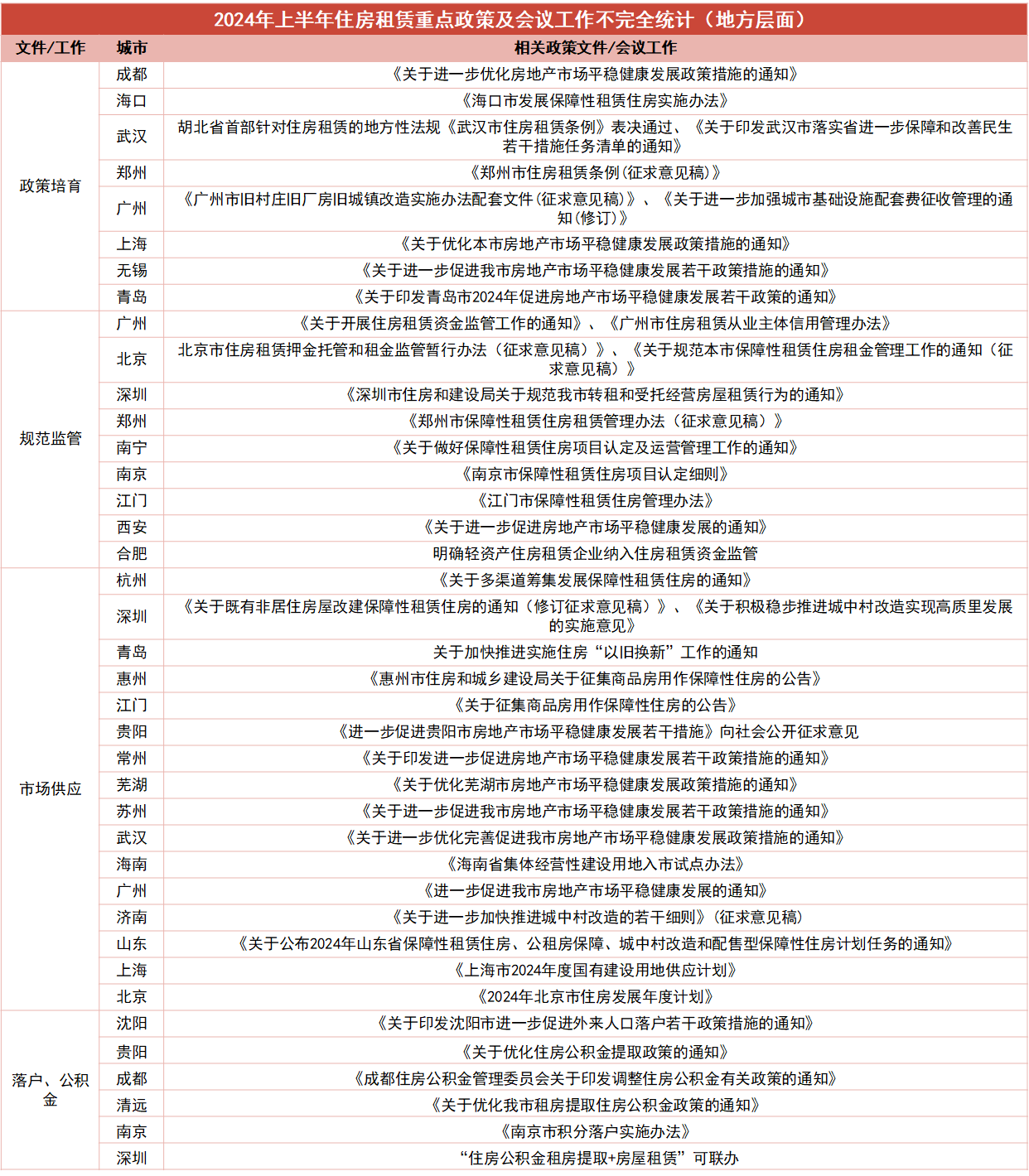

为加快建立多主体供给、多渠道保障、租购并举的住房支持体系,今年上半年中央和地方层面继续推出多项规范和支持文件,培育和发展住房租赁市场,促进市场平稳健康发展。

数据来源:观点指数不完全统计

中央层面上,今年上半年颁布或推行的住房租赁领域的重点政策文件及相关工作聚焦在金融支持以及收购存量用作保障性住房上。

其中金融支持相关的政策文件及工作会议主要包括今年年初落地的住房租赁金融17条、保障性住房再贷款工作推进会以及央行设立3000亿保障房再贷款支持各地存量收购用作保障房。

年初落地的住房租赁金融17条从加强住房租赁信贷产品和服务模式创新、拓宽住房租赁市场多元化投融资渠道、加强和完善住房租赁金融管理等方面推出了17条举措,培育和发展住房租赁市场。

6月12日,央行在山东省济南市召开保障性住房再贷款工作推进会,调研推广前期租赁住房贷款支持计划试点经验,部署保障性住房再贷款推进工作。

会议指出,设立保障性住房再贷款,鼓励引导金融机构按照市场化、法治化原则,支持地方国有企业以合理价格收购已建成存量商品房用作保障性住房配售或租赁。

数据来源:观点指数不完全统计

地方层面上,包括深圳、惠州、江门、青岛、杭州、广州等多个城市在内,正在推进存量收储用于保障房,多城提到将政府闲置存量用房、非居住存量房屋、存量商办房屋等物业改造用于保障性租赁住房。

一定程度上,存量资产改造为保障性租赁住房项目能有效释放资产价值,实现闲置资产的有效利用,同时增加市场保租房的供给。

存量盘活是必要的,但同时收购标的、参与主体、盘活方式、资金来源等问题仍待明确。在此过程中,市场化租赁企业是否迎来新的发展机会,仍有待观察。

除此之外,上半年包括北京、广州、深圳、合肥等城市在规范监管侧发力。如广州立足于资金监管,住房租赁企业须设资金监管账户;北京针对保租房租金管理以及租房市场资金监管出台相应规范文件;深圳提出规范“二房东”、监管住房租赁资金、防止“房中房”、规范房源信息发布等。

总结来看,今年以来中央和地方层面继续聚焦于市场供给和租赁需求,从存量收储用作保障房、金融支持、规范监管、公积金优化、租赁落户、税收优惠等具体举措,推动住房租赁市场的健康发展。

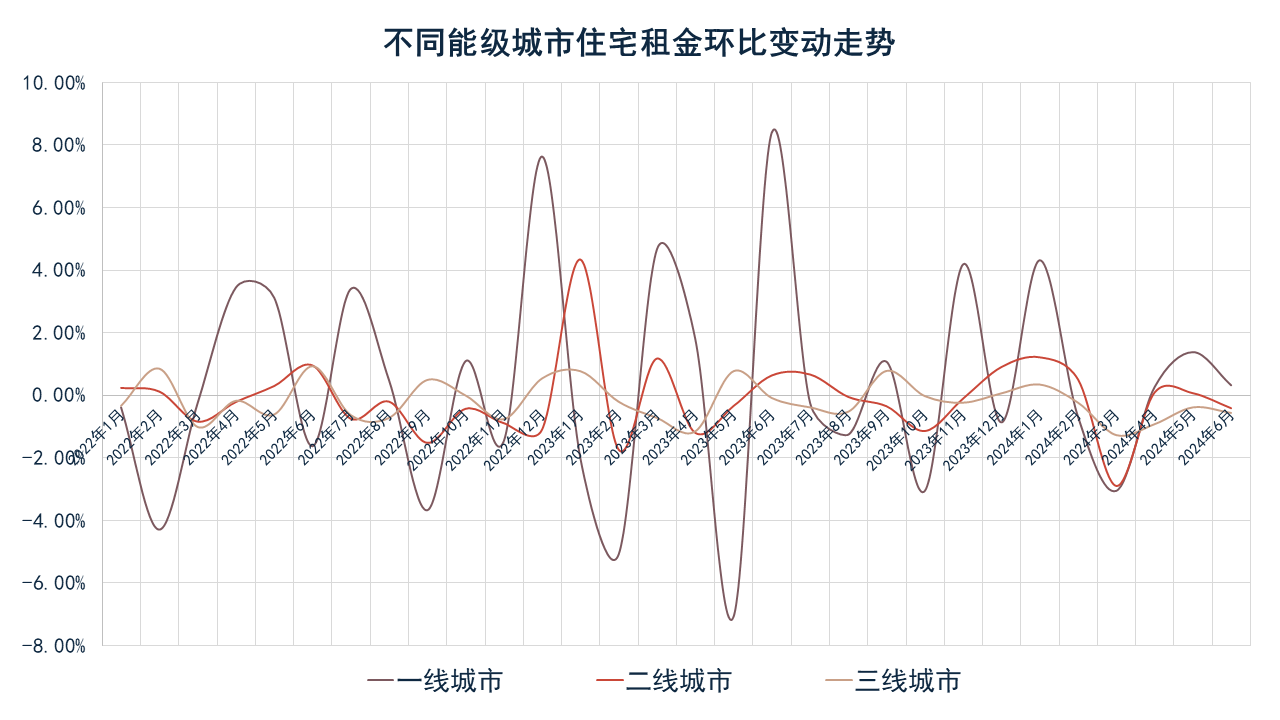

住宅租金走势偏弱,一线城市租房需求持续在线

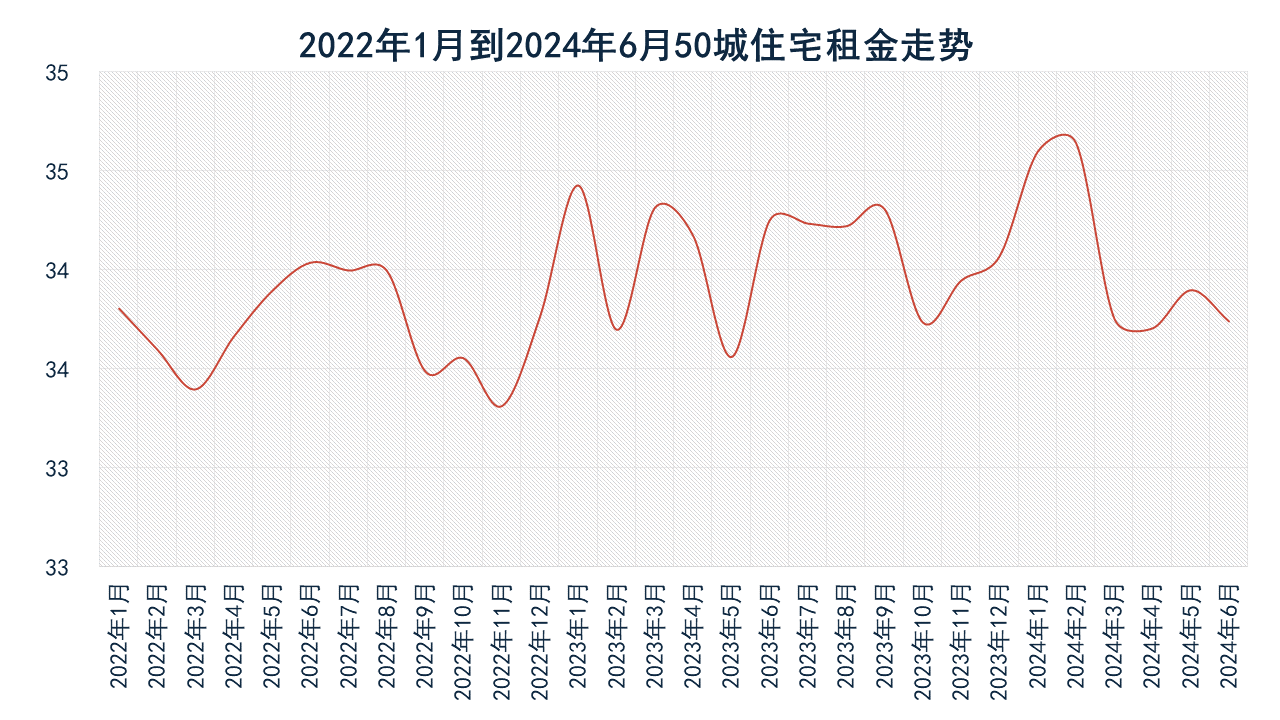

租房市场表现上,观点指数筛选重点50城(包括北京、上海、广州、深圳、杭州、成都、武汉等城市在内),监测其住宅平均租金走势情况。

数据来源:同花顺,观点指数整理

同花顺数据披露,6月50城住宅平均租金33.74元/月/平方米,环比微降0.47%,同比下滑1.5%。

上半年,重点50城住宅平均租金累计同比下滑0.04%,租金基本面偏弱。观点指数认为,房源供给量以及各地持续推进保租房项目以较低价格入市等因素,都给住宅挂牌租金造成一定抑制。

同时,上文亦提及,市场化租赁企业的开店积极性明显提高,除了个人房东挂牌房源之外,市场也迎来保租房、集中式和分散式租赁品牌等多元化房源供应,供给端呈现多元主体并行的发展格局。

以上种种,仍让今年下半年的租房市场面临租金下行压力。

数据来源:同花顺,观点指数整理

分城市能级来看,今年上半年,一线城市住宅挂牌租金平均单价为100.08元/月/平方米,同比增长5.36%,环比增长2.87%。

二线城市平均租金单价为31.33元/月/平方米,同比下滑0.51%,对比去年下半年下滑0.24%;三线城市平均租金水平录得20.87元/月/平方米,同比下滑2.05%,对比去年下半年下滑1.29%。

从数据来看,上半年,一线城市租房市场继续保持活跃,有效租房需求表现强于去年同期。而二线及二线以下城市租房市场呈现以价换量的特点,住宅挂牌租金表现不及去年同期。

撰文:许伟英

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载